甘肅省上市公司員工薪酬分配合理嗎?

2016-11-23 06:30:30趙立韋

社科縱橫 2016年11期

趙立韋

(河西學(xué)院經(jīng)濟(jì)管理學(xué)院 甘肅 張掖 734000)

甘肅省上市公司員工薪酬分配合理嗎?

趙立韋

(河西學(xué)院經(jīng)濟(jì)管理學(xué)院 甘肅 張掖 734000)

以甘肅省上市公司為樣本,利用其2011—2014年的財(cái)務(wù)數(shù)據(jù)對員工薪酬分配的合理性進(jìn)行了研究,結(jié)果發(fā)現(xiàn):非國有上市公司普通員工的薪酬收入顯著低于國有上市公司,但其人工成本投入產(chǎn)出率卻高于國有公司;此外,非國有上市公司管理層的薪酬收入呈明顯上升趨勢。研究證實(shí)甘肅省上市公司員工薪酬分配存在明顯不合理現(xiàn)象,且這一不合理現(xiàn)象在非國有上市公司中更為嚴(yán)重。

甘肅省上市公司 員工薪酬 合理性

一、引言

隨著中國經(jīng)濟(jì)的高速發(fā)展,收入分配一直是人們比較關(guān)注的熱點(diǎn)問題之一,但近年來卻頻頻出現(xiàn)一些分配的不公平現(xiàn)象。例如,有些企業(yè)因“利潤侵蝕工資”而誘發(fā)大量“員工集體討薪”、“罷工”、“連續(xù)墜樓”等勞資糾紛;另一些企業(yè)則由于“工資侵蝕利潤”而暴出員工平均薪酬竟達(dá)30多萬元的天價(jià)年薪。因此,員工薪酬究竟分配多少才算合理呢?眾所周知,員工薪酬分配過低,不但會挫傷員工工作的積極性、損害員工的切身利益,而且還會激發(fā)勞資矛盾;反之員工薪酬分配過高,一方面會有損股東利益、不利于企業(yè)的長遠(yuǎn)發(fā)展,更重要的是會加大社會財(cái)富的兩極分化,不利于和諧社會的構(gòu)建。甘肅省上市公司作為甘肅經(jīng)濟(jì)中“關(guān)鍵的少數(shù)”,不論是從產(chǎn)業(yè)還是區(qū)域地位上,都是本產(chǎn)業(yè)或本地區(qū)的“排頭兵”,具有較大的資產(chǎn)規(guī)模和經(jīng)營實(shí)力,在推動產(chǎn)業(yè)升級等方面發(fā)揮著重要的作用。因此,這些公司的員工薪酬分配合理與否,不但會影響公司的健康運(yùn)行,而且還會影響甘肅地區(qū)經(jīng)濟(jì)的全局協(xié)調(diào)發(fā)展。基于上述背景,本文以甘肅省上市公司為樣本,利用其財(cái)務(wù)數(shù)據(jù)評價(jià)員工薪酬的合理性,具有一定的理論、現(xiàn)實(shí)意義。

二、文獻(xiàn)回顧

縱觀國內(nèi)外學(xué)者關(guān)于員工薪酬合理性的研究,不難發(fā)現(xiàn)主要有兩類觀點(diǎn):一類認(rèn)為勞動收入呈不斷下降趨勢。該類觀點(diǎn)大多從以下幾方面進(jìn)行了有益探索:1.以企業(yè)性質(zhì)為視角,發(fā)現(xiàn)該因素是造成員工薪酬不合理的主要原因。吳敬璉等認(rèn)為我國員工薪酬差距過大主要是國有壟斷、政府腐敗造成的。陸正飛等利用我國上市公司1999-2009年的財(cái)務(wù)數(shù)據(jù)研究發(fā)現(xiàn),國有企業(yè)給員工支付的薪酬顯著高于非國有企業(yè)。2.以行業(yè)屬性為視角,發(fā)現(xiàn)員工薪酬的合理性隨所在行業(yè)的不同而不同。國外學(xué)者Damoder對美國的制造業(yè)進(jìn)行了研究,結(jié)果發(fā)現(xiàn)勞動收入比重呈不斷下降趨勢。國內(nèi)學(xué)者陳冬華通過對轉(zhuǎn)型經(jīng)濟(jì)下勞動收入比重的變化研究,最終發(fā)現(xiàn)在我國全行業(yè)中,勞動收入比重整體下降。3.以生產(chǎn)要素為切入點(diǎn)。Solo首先提出在要素收入比重變化過程中,技術(shù)進(jìn)步發(fā)揮著重要的作用。趙俊康等的研究表明勞動節(jié)約型技術(shù)進(jìn)步、資本深化速度對勞動收入的變化具有乘數(shù)效應(yīng),而且勞動節(jié)約型技術(shù)進(jìn)一步地引進(jìn)將加劇勞動收入的下降。

另一類則認(rèn)為勞動收入呈不斷上升趨勢,如方軍雄選取我國上市公司2001-2008年的財(cái)務(wù)數(shù)據(jù)對員工收入比重的趨勢進(jìn)行研究,結(jié)果發(fā)現(xiàn)這一比重呈逐年上升的特征。也有部分學(xué)者認(rèn)為工資的剛性以及業(yè)績敏感性是促使員工收入上升的主要原因。總之,由于研究視角、樣本構(gòu)成、數(shù)據(jù)選取的差異,最終導(dǎo)致了上述結(jié)論出現(xiàn)了不一致,而在經(jīng)濟(jì)相對落后的甘肅省究竟會支持哪一種觀點(diǎn)呢?截至目前,學(xué)者們對此還沒有進(jìn)行嘗試,這也將為本文的研究提供了一個(gè)較好的契機(jī)。通過本文的研究,以期對員工薪酬合理性研究有所豐富,也能對甘肅省深化員工薪酬改革提供一定幫助。

三、理論分析

我國收入分配制度改革始終伴隨著我國國企改革的進(jìn)程。從最初的“與勞動績效掛鉤”的市場工資體質(zhì),到“市場機(jī)制決定、企業(yè)自主分配、政府監(jiān)督調(diào)控”,再到“工效掛鉤”的工資制度,在整個(gè)改革進(jìn)程中,我國國有企業(yè)職工的薪酬不斷上升,收入差距明顯擴(kuò)大,從而導(dǎo)致社會各屆對員工薪酬的合理性高度關(guān)注。我國上市公司大多是國有企業(yè)改制而來,在改制過程中國有企業(yè)將優(yōu)質(zhì)資產(chǎn)注入上市公司,但此時(shí)政府也弱化了對上市公司員工薪酬的控制;再加上上市公司產(chǎn)權(quán)結(jié)構(gòu)并未發(fā)生實(shí)質(zhì)性變化,因此,形成了國有上市公司員工薪酬機(jī)制的“半市場化”狀態(tài)。在這種狀態(tài)下,處于壟斷行業(yè)的國有上市公司受內(nèi)部人控制、國有資源配置機(jī)制并未完全退出公司等因素的影響,使國有上市公司有動機(jī)也有條件向員工支付更多的薪酬。

近些年,非國有企業(yè)高速發(fā)展,逐漸成為我國經(jīng)濟(jì)增長的主要?jiǎng)恿Α5c國有企業(yè)相比,員工薪酬支付的不合理性,日益凸顯,進(jìn)而導(dǎo)致勞資糾紛頻頻發(fā)生,嚴(yán)重影響了非國有企業(yè)的可持續(xù)發(fā)展。截至目前,甘肅省上市公司共有25家,其中13家屬于非國有公司。這些公司大多是勞動密集型公司,具有行業(yè)準(zhǔn)入門檻低、產(chǎn)品技術(shù)含量低、資本有機(jī)構(gòu)成不高等特征;公司面臨的市場競爭激烈,在職員工勞動技能欠缺,且缺乏通過后續(xù)教育提升技能的機(jī)會,因而非國有公司員工薪酬并不高。

綜上所述,本文提出甘肅省非國有上市公司與國有上市公司相比,更少地支付了普通員工薪酬,存在員工薪酬不合理現(xiàn)象。

四、甘肅省員工薪酬分配合理性實(shí)證分析

股東特質(zhì)決定著企業(yè)行為。企業(yè)控股股東的性質(zhì)不同,會對企業(yè)經(jīng)營的各方面產(chǎn)生影響。不同控股性質(zhì)的企業(yè)就會有不同的薪酬政策,而不同薪酬政策所帶來的人工成本差異將會一定程度上影響到企業(yè)業(yè)績表現(xiàn)[1]。按實(shí)際控制人性質(zhì)的不同,本文將甘肅省上市公司分為兩類:由國務(wù)院國資委、地方政府國資委控股的為國有公司其他非政府控股的為非國有公司。

(一)樣本、數(shù)據(jù)選取

本文以甘肅省25家上市公司為研究對象,其中,國有上市公司12家,非國有上市公司13家。數(shù)據(jù)選取年限為2011-2014年,數(shù)據(jù)皆從國泰君安數(shù)據(jù)庫獲得。其中“支付給職工以及為職工支付的現(xiàn)金”來自于現(xiàn)金流量表,“營業(yè)收入”來自于利潤表,“公司員工人數(shù)”、“董事、監(jiān)事及高管年薪總額”來自于上市公司治理數(shù)據(jù)庫。

(二)變量設(shè)定

基于以上理論背景,本文在借鑒王燦做法的基礎(chǔ)上,通過測算員工人均薪酬收入、員工人工成本投入產(chǎn)出率等指標(biāo)來衡量員工薪酬的合理性。由于企業(yè)員工有普通員工和公司管理層之分,目前大量研究發(fā)現(xiàn)公司管理層權(quán)力越大,其通過盈余平滑來獲取高額績效薪酬的動機(jī)就越強(qiáng)。因此,為了準(zhǔn)確評價(jià)員工薪酬的合理性,本文將員工人均薪酬收入分為普通員工人均薪酬收入和公司管理層人均薪酬收入,其中管理層涉及董事、監(jiān)事和公司高管。

普通員工人均薪酬收入=(支付給職工以及為職工支付的現(xiàn)金-董事、監(jiān)事及高管年薪總額)/(公司員工人數(shù)-董事、監(jiān)事及高管人數(shù))

公司管理層人均薪酬收入=董事、監(jiān)事及高管年薪總額/(公司員工人數(shù)-在公司未領(lǐng)取薪酬的董事、監(jiān)事及高管人數(shù))

此外,公司營業(yè)收入、期間費(fèi)用的控制多與管理層的努力程度有關(guān),普通員工對企業(yè)的貢獻(xiàn)主要體現(xiàn)在營業(yè)收入的創(chuàng)造上,所以本文用普通員工人工成本投入產(chǎn)出率來衡量單位薪酬的產(chǎn)出效率。

普通員工人工成本投入產(chǎn)出率=營業(yè)收入/(支付給職工以及為職工支付的現(xiàn)金-董事、監(jiān)事及高管年薪總額)

(三)員工薪酬的收入比分析

以下利用“人均薪酬”、“人工成本投入產(chǎn)出率”等一些指標(biāo),通過在“國有上市公司”、“非國有上市公司”中進(jìn)行對比分析來研究員工薪酬分配的合理性。

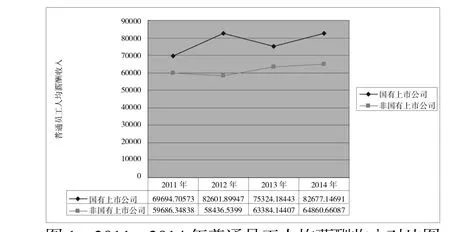

圖1顯示,從橫向、縱向結(jié)果來看,非國有上市公司普通員工人均薪酬收入從2011年到2014年均明顯低于國有上市公司,說明國有上市公司給普通員工支付的平均薪酬要高于非國有上市公司。表1普通員工人均薪酬收入的全樣本統(tǒng)計(jì)顯示,國有上市公司普通員工人均薪酬收入為77574.49元,遠(yuǎn)遠(yuǎn)高于非國有公司的59776.77元。由此可見,甘肅省國有上市公司的普通員工人均薪酬收入要高于非國有上市公司。

圖1 2011—2014年普通員工人均薪酬收入對比圖

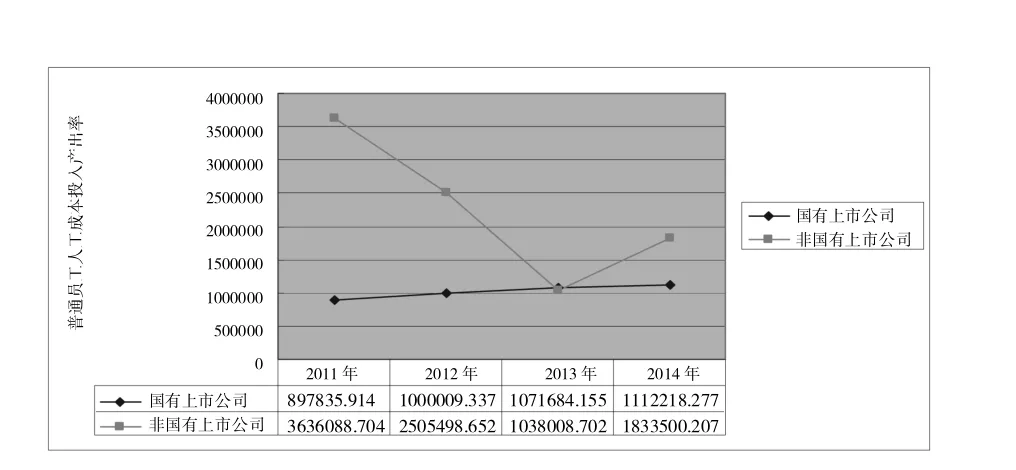

從圖2可以發(fā)現(xiàn),普通員工人工成本投入產(chǎn)出率在2011—2014年間,非國有上市公司顯著高于國有上市公司。這一現(xiàn)象一方面說明,非國有上市公司普通員工創(chuàng)造的薪酬產(chǎn)出率要高于國有上市公司;另一方面也說明,在產(chǎn)出相同的情況下,非國有上市公司普通員工獲得的薪酬收入低于國有上市公司。結(jié)合圖1普通員工人均薪酬收入分析,由此可以得出以下結(jié)論,甘肅省非國有上市公司與國有上市公司相比,普通員工創(chuàng)造的營業(yè)收入很多,獲得的薪酬收入?yún)s很低,甘肅省上市公司員工薪酬存在不合理現(xiàn)象。

圖2 2011-2014年普通員工人工成本投入產(chǎn)出率對比圖

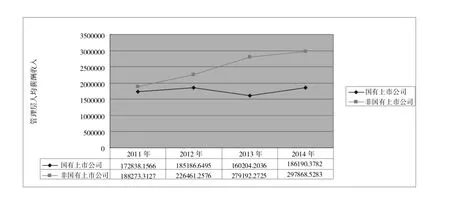

通過圖3不難發(fā)現(xiàn),非國有上市公司管理層人均薪酬收入在2011-2014年間呈明顯上升趨勢,這可能與非國有上市公司引入職業(yè)經(jīng)理人市場、加大高管薪酬激勵(lì)有關(guān)。而國有上市公司的管理層由于受政府管轄,在近年來社會“限薪令”輿論的影響下,人均薪酬收入基本呈下降趨勢。結(jié)合非國有上市公司普通員工較低的薪酬收入(見圖1),由此可知,非國有上市公司收入分配對普通員工存在極大不公平現(xiàn)象。

圖3 2011-2014年管理層人均薪酬收入對比圖

(四)均值差異t檢驗(yàn)

為了判別上述指標(biāo)均值在國有、非國有公司中是否存在差異,本文采用t值進(jìn)行檢驗(yàn)。

從檢驗(yàn)結(jié)果來看,普通員工人均薪酬收入在國有公司、非國有公司分組中,總體方差存在顯著差異(在Levene檢驗(yàn)中,F(xiàn)=5.229,P=0.024<0.05),“假設(shè)方差不相等”中t統(tǒng)計(jì)量對應(yīng)的雙尾概率P=0.042<0.05,表明國有上市公司普通員工人均薪酬收入顯著高于非國有上市公司;同樣普通員工人工成本投入產(chǎn)出率、管理層人均薪酬收入這兩個(gè)指標(biāo)在分組檢驗(yàn)中,總體方差也存在顯著差異,“假設(shè)方差不相等”中t統(tǒng)計(jì)量對應(yīng)的雙尾概率P值皆小于0.05,說明非國有上市公司的普通員工人工成本投入產(chǎn)出率、管理層人均薪酬收入高于國有上市公司,從而證實(shí)了上述結(jié)論。

表1 樣本分組描述性統(tǒng)計(jì)

表2 國有與非國有上市公司獨(dú)立樣本檢驗(yàn)

(五)工資剛性檢驗(yàn)

現(xiàn)有文獻(xiàn)研究表明,當(dāng)公司全部收入減少時(shí),員工薪酬收入不減少或減少幅度小于公司全部收入的減少幅度,這便是工資剛性。它在一定程度上會加大員工薪酬的不合理性。本文借鑒已有研究成果驗(yàn)證甘肅省上市公司員工薪酬收入是否存在剛性特征。

表3顯示,2011—2014年間,有78.67%的公司給普通員工進(jìn)行加薪。在營業(yè)收入增長的公司中,國有與非國有普通員工薪酬增長的比例分別為80%、75.9%;而在營業(yè)收入下降的公司中,國有與非國有公司給普通員工加薪的比例為90.9%、70%。由此可見,甘肅省上市公司普通員工薪酬整體存在明顯的剛性特征。這一特征的存在,進(jìn)一步加大了非國有上市公司與國有上市公司員工薪酬的差距,使甘肅省上市公司員工薪酬存在不合理的現(xiàn)象。

五、結(jié)論與建議

本文利用甘肅省上市公司2011—2014年的財(cái)務(wù)數(shù)據(jù)對其員工薪酬分配的合理性進(jìn)行了研究,結(jié)果發(fā)現(xiàn):非國有上市公司普通員工的薪酬收入顯著低于國有上市公司,但其人工成本投入產(chǎn)出率卻高于國有公司;此外,非國有上市公司管理層的薪酬收入呈明顯上升趨勢。由此可見,甘肅省上市公司員工薪酬分配存在不合理現(xiàn)象。即國有上市公司普通員工薪酬收入高、產(chǎn)出效率低;非國有上市公司普通員工薪酬收入低、產(chǎn)出效率高,且在收入分配過程中受管理層擠兌、工資剛性特征等因素的影響,使國有上市公司與非國有上市公司員工薪酬收入的差距進(jìn)一步拉大。

表3 普通員工薪酬收入剛性特征

針對甘肅省上市公司員工薪酬收入分配中存在的不合理現(xiàn)象,本文提出以下建議:1.對于員工薪酬收入高、產(chǎn)出低的國有上市公司而言,應(yīng)提高勞動生產(chǎn)率、增加企業(yè)績效。具體做法是:通過改革薪酬制度、優(yōu)化薪酬結(jié)構(gòu)來提高人工成本的投入產(chǎn)出效率,實(shí)現(xiàn)高收入與高績效的匹配;同時(shí)實(shí)施物質(zhì)、精神雙層激勵(lì)。雖然國有上市公司的員工薪酬福利待遇較高,但論資排輩的行政色彩較濃,普通員工晉升空間狹小,精神需求得不到滿足。長此以往,企業(yè)盡管支付了大量的人工成本,激勵(lì)效應(yīng)并不明顯,致使大量人才流失,給企業(yè)經(jīng)營發(fā)展帶來負(fù)面影響。2.對于員工薪酬收入低、產(chǎn)出高的非國有上市公司而言,應(yīng)加大員工對利潤的分享,提高工資收入,避免只漲利潤不漲工資的現(xiàn)象,實(shí)現(xiàn)員工薪酬與企業(yè)績效的同步增長。

[1]干勝道.股東特質(zhì)與企業(yè)財(cái)務(wù)行為研究[M].成都:西南財(cái)經(jīng)大學(xué)出版社,2011.

[2]吳敬璉.長安講壇(第二輯)[M].北京:中國經(jīng)濟(jì)出版社,2006.

[3]陸正飛,王維元,張鵬.國有企業(yè)支付了更高的職工工資嗎?[J].經(jīng)濟(jì)研究,2012(3):28-39.

[4]Damodar G.Labor's share in manufacturing industries:1949-1964[J].Industrial and Labor Relations Review,1969(23):65-77.

[5]陳冬華,范從來,沈永建等.職工激勵(lì)、工資剛性、與企業(yè)績效——基于國有非上市公司的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)研究,2010(7):116-129.

[6]Solo R M.A skeptical note on the constancy of relative shares[J].American Economic Review,1958,48(3):618-631.

[7]趙俊康.我國勞資分配比例分析[J].統(tǒng)計(jì)研究,2006(12):7-12.

[8]方軍雄.勞動收入比重真的一致下降嗎?[J].管理世界,2011(7):31-41.

[9]王燦,王文兵,干勝道.勞動密集型上市公司勞資財(cái)務(wù)公平評價(jià)研究[J].審計(jì)與經(jīng)濟(jì)研究,2013(6):54-63.

F276

A

1007-9106(2016)11-0071-05

*本文為2013年度國家社科基金項(xiàng)目“上市公司員工收益與資本回報(bào)財(cái)務(wù)公平測度研究”(13BJY015)部分成果。

趙立韋(1977—),男,河西學(xué)院經(jīng)濟(jì)管理學(xué)院副教授,財(cái)會教研室主任,中國海洋大學(xué)管理學(xué)碩士(會計(jì)專業(yè)),研究方向?yàn)樯鲜泄矩?cái)務(wù)、公司治理。

猜你喜歡

艦船科學(xué)技術(shù)(2022年13期)2022-08-11 09:30:02

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

鐵道通信信號(2020年9期)2020-02-06 09:15:22

科技傳播(2019年22期)2020-01-14 03:06:54

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24