增量投入產(chǎn)出表的編制方法研究

2016-11-28 02:07:22李國璋陳南旭

統(tǒng)計與決策 2016年20期

關(guān)鍵詞:途徑

李國璋,陳南旭

(蘭州大學經(jīng)濟學院,蘭州730000)

增量投入產(chǎn)出表的編制方法研究

李國璋,陳南旭

(蘭州大學經(jīng)濟學院,蘭州730000)

文章修正完善了增量投入產(chǎn)出表表式,包括一般表式和反映軟投入貢獻的表式兩種;重點研究了增量投入產(chǎn)出表的一般編制方法:基礎投入產(chǎn)出表的選取和部門(欄目)合并、可比價變換與兩年度投入產(chǎn)出表相減是增量投入產(chǎn)出表的一般編制步驟;對調(diào)價系數(shù)確定和選取的兩種可能途徑做了實證比較,認為逐項確定更加符合實際應用。對于行列平衡調(diào)整,認為應以“總產(chǎn)出”為準,用減法得到初始投入,并采用動態(tài)分攤法處理偏差。

增量投入產(chǎn)出表;調(diào)價系數(shù);行列平衡

0 引言

增量投入產(chǎn)出表是一份由基期和目標期兩份投入產(chǎn)出表(已換算成可比價)相減得到的跨期投入產(chǎn)出表。與靜態(tài)、連續(xù)型動態(tài)、離散型動態(tài)投入產(chǎn)出表相比,增量投入產(chǎn)出表的編制可能性更大,在經(jīng)濟增長因素分析和經(jīng)濟結(jié)構(gòu)分析與預測等方面的解釋力更強。

靜態(tài)投入產(chǎn)出表反映單一時點上的各類產(chǎn)品投入與產(chǎn)出間的內(nèi)在聯(lián)系,無法給出一個連續(xù)的動態(tài)描述。連續(xù)型動態(tài)投入產(chǎn)出表把生產(chǎn)增長看作是一個瞬時的連續(xù)過程,不具有現(xiàn)實經(jīng)濟意義和操作可能性。離散型動態(tài)投入產(chǎn)出表可以計算出投資系數(shù)矩陣,雖然能夠在一定程度上反映社會生產(chǎn)中的變化與發(fā)展,但受限于其編制假設(各部門新增生產(chǎn)能力都能得到充分利用、各期直接消耗系數(shù)矩陣與投資系數(shù)矩陣不變),只能反映技術(shù)、政策不變情況下的跨期社會生產(chǎn)狀況。增量投入產(chǎn)出表描述的是一個經(jīng)濟系統(tǒng)在特定時間區(qū)間內(nèi)各部門產(chǎn)出增量與投入增量的關(guān)系,它可以回答j(j=1,2,…,n)部門增加單位數(shù)量產(chǎn)品需要n個部門增加的中間投入數(shù)量問題,還可以由j(j=1,2,…,n)部門初始投入中的純收入增量分解出軟投入對該部門產(chǎn)出增長的貢獻水平,這些是靜態(tài)投入產(chǎn)出表和連續(xù)型、離散型動態(tài)投入產(chǎn)出表在應用過程中所無法做到的。

李國璋(1995)首次提出增量投入產(chǎn)出表概念并編制了中國1987—1990年和甘肅省1987—1990年增量投入產(chǎn)出表[1]。在此基礎上,武玉潔(2008)編制了中國1997—2002年16部門增量投入產(chǎn)出表[2],閆來旗(2011)分別編制了中國1997—2002年、2002—2007年13部門增量投入產(chǎn)出表[3],陳南旭(2012)編制了甘肅省2002—2007年16部門增量投入產(chǎn)出表[4]。此外,陳宏偉(2010)[5]、張唯實(2012)[6]戚磊(2012)[7]等在測算軟投入貢獻率時均對編制增量投入產(chǎn)出表做了有益嘗試。

增量投入產(chǎn)出表具有重要的應用價值,因此有必要探討編制增量投入產(chǎn)出表的方法,對增量投入產(chǎn)出表及其上述編制實踐做出歸納和修正,以便編制出精確度較高的增量投入產(chǎn)出表應用于實際。

1 增量投入產(chǎn)出表的編制方法

1.1 表式

增量投入產(chǎn)出表的表式主要考慮兩種形式:一種是一般表式,整體設計參照靜態(tài)價值形態(tài)投入產(chǎn)出表(三象限表式),第I象限是中間投入(中間產(chǎn)品)增量,第II象限是最終產(chǎn)品增量,第III象限是初始投入(增加值)增量;另一種是對一般表式中“純收入增量”的分解——反映軟投入貢獻的表式,與表1不同的是,表2將“純收入增量”進一步區(qū)分為軟投入貢獻和硬投入貢獻。

表1 增量投入產(chǎn)出表的一般表式

對于反映軟投入貢獻的表式,由上述一般表式各列分解出軟投入貢獻而得到,即表2。

表2 反映軟投入貢獻的增量投入產(chǎn)出表表式

在對一般表式的第j列進行分解時,上標(H)表示來自硬投入增量的貢獻,上標(S)則表示來自軟投入質(zhì)量變化的貢獻。軟投入貢獻可以帶來成本的減少,其減少量在理論上全部轉(zhuǎn)化為純收入。在這個意義上,認為軟投入組合對經(jīng)濟增長的貢獻屬于純收入增量的一部分是合理的。

因此,j部門的軟投入組合貢獻可以表示為:

軟投入組合對經(jīng)濟增長的貢獻率可以表示為:

1.2 編制方法

編制增量投入產(chǎn)出表,關(guān)鍵一步是編制調(diào)價后的投入產(chǎn)出表。因此,本文以下內(nèi)容主要圍繞如何編制調(diào)價后的增量投入產(chǎn)出表展開。

1.2.1 調(diào)價系數(shù)的確定和選取

編制增量投入產(chǎn)出表需在基期當年價格的基礎上根據(jù)目標期當年價格確定一組調(diào)價系數(shù)。這里,涉及兩種可能途徑:一種是模型估算,一種是逐項確定。

(1)模型估算

主要通過可比價投入產(chǎn)出表價格系數(shù)理論計算模型(下文簡稱計算模型或調(diào)價系數(shù)計算模型)[8]解出編制增量投入產(chǎn)出表所需調(diào)價系數(shù)。

設目標期關(guān)于基期的各部門調(diào)價系數(shù)為pi(i=1,2,…, n),固定資產(chǎn)折舊調(diào)價系數(shù)為pD,勞動報酬調(diào)價系數(shù)為pV,純收入調(diào)價系數(shù)為pM。則對于合并部門后的目標期投入產(chǎn)出表,從行向看有:

從列向看有:

該方程組可求出n+3個調(diào)價系數(shù)(p1,p2,…pn, pD,pV,pM):在無任何限制條件下該方程組有無窮多解;但若給出n+3個調(diào)價系數(shù)中任意3個的值,方程組變?yōu)橄禂?shù)行列式不為零的含有n個方程的n元線性方程組,則由克萊默法知其有唯一解。若p1,p2,p3為已知數(shù)值,通過“Chasys Math”或Matlab可解出其余n個調(diào)價系數(shù)的值。

單從公式推導上看,通過模型估算調(diào)價系數(shù)是可行的,若能得到目標期關(guān)于基期的各部門調(diào)價系數(shù)、固定資產(chǎn)折舊調(diào)價系數(shù)、勞動報酬調(diào)價系數(shù)以及純收入調(diào)價系數(shù)中的任意3個,其余n個調(diào)價系數(shù)即可求得。

但在實際操作過程中,利用上述線性方程組得到的解,不可能是n個部門的調(diào)價系數(shù)。這是因為當n個生產(chǎn)部門的價格變化后,為了適應這一變化,n個生產(chǎn)部門的中間投入結(jié)構(gòu)必然發(fā)生變化。這樣,n個生產(chǎn)部門進行調(diào)價,對應直接消耗系數(shù)矩陣必然發(fā)生變化。調(diào)價系數(shù)對應的不應該是調(diào)價前的直接消耗系數(shù)矩陣,而是變化了的直接消耗系數(shù)矩陣。利用調(diào)價前的直接消耗系數(shù)矩陣顯然無法解出實際的調(diào)價系數(shù)。因此,本文提出另一種途徑,逐項確定n個生產(chǎn)部門和初始投入共n+3個調(diào)價系數(shù)(包括各部門調(diào)價系數(shù)、固定資產(chǎn)折舊調(diào)價系數(shù)、勞動報酬調(diào)價系數(shù)以及純收入調(diào)價系數(shù))。

(2)逐項確定

理論上,準確的調(diào)價系數(shù)源于各部門的實際價格指數(shù),可據(jù)此逐個確定目標期投入產(chǎn)出表中各行項的調(diào)價系數(shù),分5類討論如下:

①工業(yè)各部門調(diào)價系數(shù),以工業(yè)生產(chǎn)者出廠價格分類指數(shù)為基礎來確定。工業(yè)生產(chǎn)者出廠價格分類指數(shù)可以從國家統(tǒng)計局網(wǎng)站或各省統(tǒng)計局獲取。部門合并后,為保證口徑一致,新部門的工業(yè)生產(chǎn)者出廠價格指數(shù)由合并前的各部門工業(yè)生產(chǎn)者出廠價格分類指數(shù)的加權(quán)平均構(gòu)成,權(quán)數(shù)為各部門產(chǎn)值占其新部門總產(chǎn)值的比重。工業(yè)各部門調(diào)價系數(shù)為部門合并后新部門基期和目標期間工業(yè)生產(chǎn)者出廠價格指數(shù)的連乘積。

②農(nóng)林牧漁業(yè)、建筑業(yè)、第三產(chǎn)業(yè)調(diào)價系數(shù),以指數(shù)替代法確定。農(nóng)林牧漁業(yè)調(diào)價系數(shù)以基期與目標期間農(nóng)產(chǎn)品生產(chǎn)價格指數(shù)的連乘積來替代確定。建筑業(yè)調(diào)價系數(shù)以基期和目標期間建筑安裝工程固定資產(chǎn)投資價格指數(shù)的連乘積替代確定,方法同農(nóng)林牧漁業(yè)調(diào)價系數(shù)。第三產(chǎn)業(yè)調(diào)價系數(shù)以其基期與目標期間各產(chǎn)業(yè)價格指數(shù)或選取的相應替代指數(shù)加權(quán)平均確定。

③固定資產(chǎn)折舊調(diào)價系數(shù),以指數(shù)替代法確定。固定資產(chǎn)調(diào)價系數(shù)以基期和目標期間固定資產(chǎn)投資價格指數(shù)的連乘積替代確定。

④勞動報酬調(diào)價系數(shù),以物價指數(shù)替代得出。勞動報酬是居民收入的主要來源,主要用于消費、儲蓄和投資。考慮其用途和實際購買力等因素,可直接采用基期和目標期間居民消費價格指數(shù)(CPI)的連乘積近似替代勞動報酬調(diào)價系數(shù)。

⑤純收入調(diào)價系數(shù),以加權(quán)平均法計算得出。純收入由生產(chǎn)稅凈額和營業(yè)盈余兩部分組成。若要得到純收入調(diào)價系數(shù),應先計算出生產(chǎn)稅凈額調(diào)價系數(shù)和營業(yè)盈余調(diào)價系數(shù),然后采用加權(quán)平均法求出純收入調(diào)價系數(shù)。

(3)實證比較

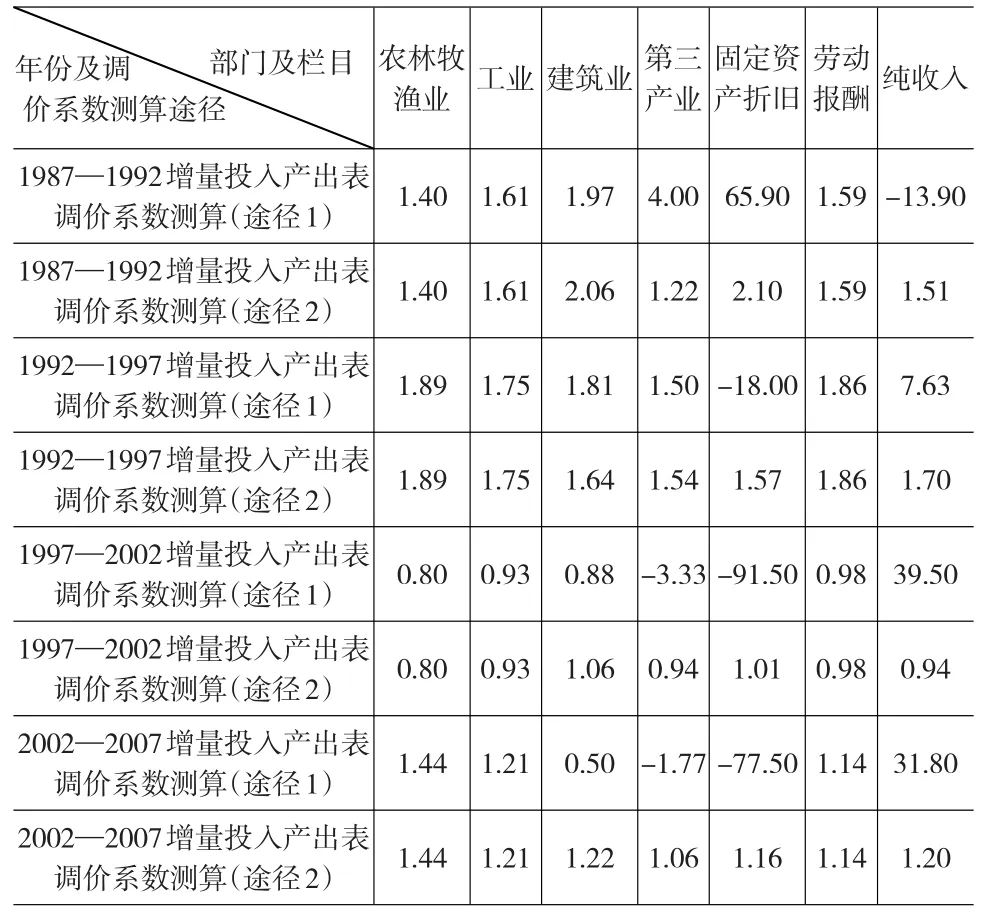

為說明模型估算與逐項確定的差異,本文以編制1987—1992年、1992—1997年、1997—2002年、2002—2007年增量投入產(chǎn)出表所需調(diào)價系數(shù)為例,比較兩種途徑的測算結(jié)果,給出模型估算的平均測算誤差,驗證上文所述“由方程組解出的值并不是實際的調(diào)價系數(shù)”。

將各時期(1987、1992、1997、2002、2007年)全國投入產(chǎn)出表均合并為4部門(農(nóng)林牧漁業(yè)、工業(yè)、建筑業(yè)、第三產(chǎn)業(yè))投入產(chǎn)出表,分別根據(jù)途徑1(模型估算)和途徑2 (逐項確定)計算各時期調(diào)價系數(shù),見表3。

表3 各時期增量投入產(chǎn)出表調(diào)價系數(shù)測算結(jié)果

不難發(fā)現(xiàn),途徑1與途徑2在估算結(jié)果上差異較大。從效果上看,途徑1在實際操作中準確性卻較低,估算結(jié)果中負值的出現(xiàn)更印證其不是實際的調(diào)價系數(shù)。

表4 途徑1分時期的測算誤差(以途徑2確定的調(diào)價系數(shù)為標準)(單位:%)

根據(jù)表4,途徑1在測算各部門調(diào)價系數(shù)時,平均測算誤差顯著,1987—1992年間為560.27%,1992—1997年間為-222.48%,1997—2002年間為-1382.14%,2002—2007年間為-1109.75%。顯著的誤差使途徑1在實際應用中失去了意義,但這并不意味著途徑1全無可取之處,其測算的各部門調(diào)價系數(shù)誤差之比完全可作為代入調(diào)價系數(shù)后平衡行列時的一個依據(jù)。

逐項確定的調(diào)價系數(shù)與價格指數(shù)一一對應,較之模型估算的解更加符合應用實際。采用途徑2(逐項確定)作為調(diào)價系數(shù)確定和選取的方法凸顯了可比價變換的意義。

調(diào)價系數(shù)的代入常常并不會使目標期投入產(chǎn)出表直接滿足行列平衡關(guān)系,行和列間存在偏差,因此在得到編表所需的各項調(diào)價系數(shù)后,對目標期投入產(chǎn)出表進行可比價變換,面臨的問題是代入調(diào)價系數(shù)后如何調(diào)整行列,使其平衡。這里,涉及初始投入的調(diào)整和行列偏差的分攤。

1.2.2 行列平衡——用減法得到初始投入

行列平衡就參照標準而言,可選指標有兩個:“總產(chǎn)出”和“總投入”。“總產(chǎn)出”代表行向關(guān)系,“總投入”代表列向關(guān)系。選擇以“總產(chǎn)出”為準,調(diào)整初始投入;選擇以“總投入”為準,則調(diào)整最終產(chǎn)品。投入產(chǎn)出表進行可比價變換時,行向關(guān)系中,pi為單個部門對應的調(diào)價系數(shù);列向關(guān)系中,pM,為各部門、固定資產(chǎn)折舊、勞動報酬與純收入調(diào)價系數(shù)的加權(quán)平均。由可比價變換前對應行列知,“總投入與“總產(chǎn)出不相等的原因是pj與pi不相等。比較二者,pi比pj更具合理性,單個部門調(diào)價系數(shù)測算出現(xiàn)誤差時,受到的影響要小于所受的影響。

由此,本文在平衡行列時,選擇以“總產(chǎn)出”為準,調(diào)整初始投入。其要點是:把n個部門的調(diào)價系數(shù)沿著行向乘進去,然后運用調(diào)價后n個部門總產(chǎn)出等于調(diào)價后n個部門總投入的基本條件,用各部門的總產(chǎn)出減去該部門的中間投入合計,得到該部門的初始投入合計。由李強(1998)主持,國家統(tǒng)計局與香港中文大學合作編制的《可比價投入產(chǎn)出序列表》,包括1981年、1983年、1987年、1990年、1992年和1995年六個年份的投入產(chǎn)出表采用了類似處理[9];劉起運、彭志龍(2010)編制的中國1992—2005年可比價投入產(chǎn)出表也沿用了這一做法[10]。需要說明的是,這種方法簡便易行,只是得到的初始投入精確度難以把握,可能會給運用初始投入分析軟投入貢獻造成困難。

1.2.3 行列平衡——按權(quán)重動態(tài)分攤行列偏差

行列平衡就偏差處理而言,可選方法有兩種:一是動態(tài)分攤法,二是初始投入修正法。動態(tài)分攤法以“總產(chǎn)出”為準,將調(diào)價后對應各行列“總產(chǎn)出”與“總投入”的實際偏差按照一定權(quán)重(如方法1確定的n+3個調(diào)價系數(shù)測算誤差權(quán)重)分攤到各列相應項。動態(tài)分攤法是一個多次分攤的模擬過程,每次分攤都會引起總產(chǎn)出的變化,直至行列平衡。隨著分攤的進行,“總產(chǎn)出”會與其對應列的各項之和(每次分攤后的總投入)不斷接近,反復求極限后,“總投入”將與“總產(chǎn)出”相等。動態(tài)分攤法的每次分攤公式為:各列相應項分攤后數(shù)值=各列相應項分攤前數(shù)值+(各列相應項對應調(diào)價系數(shù)按方法1測算的誤差/各列相應項對應調(diào)價系數(shù)按方法1測算的誤差之和)×(總產(chǎn)出-各列分攤前總投入)。

初始投入修正法是以“總產(chǎn)出”為準,將調(diào)價后對應各行列“總產(chǎn)出”與“總投入”的實際偏差按照一定權(quán)重(如方法1確定的固定資產(chǎn)折舊、勞動報酬與純收入調(diào)價系數(shù)測算誤差權(quán)重)全部分攤到各列的“初始投入”。初始投入修正法只需進行一次分攤即可完成,其分攤公式為:各列初始投入中相應項分攤后數(shù)值=各列初始投入中相應項分攤前數(shù)值+(各列初始投入中相應項對應調(diào)價系數(shù)按方法1測算的誤差/各列初始投入中各對應調(diào)價系數(shù)按方法1測算的誤差之和)×(總產(chǎn)出-各列分攤前總投入)。

比較兩種方法,動態(tài)分攤法覆蓋第Ⅰ、Ⅲ象限的各項數(shù)據(jù);初始投入修正法只涉及第Ⅲ象限;在偏差分攤的精確度上,動態(tài)分攤法要高于初始投入修正法。因此,本文選擇動態(tài)分攤法平衡行列。

目標期投入產(chǎn)出表可比價變換后,根據(jù)增量投入產(chǎn)出表的定義及基期、目標期的時間先后順序,將兩年度投入產(chǎn)出表相減即完成增量投入產(chǎn)出表的編制。

2 編制實例與應用

2.1 編制實例

增量投入產(chǎn)出表的編制以兩年度投入產(chǎn)出表為基礎。這里,以編制中國2005—2010年增量投入產(chǎn)出表為例,具體說明。

首先,選擇中國2005年42部門投入產(chǎn)出延長表和2010年41部門投入產(chǎn)出延長表為基礎數(shù)據(jù),確定2010年為基期,2005年為目標期。

其次,根據(jù)使用需要,對兩年度投入產(chǎn)出表進行部門(欄目)合并。如關(guān)注2005—2010年間全國產(chǎn)業(yè)結(jié)構(gòu)變化狀況,可先將2005年投入產(chǎn)出表中的“工藝品及其他制造業(yè)”和“廢品廢料”合二為一,將“生產(chǎn)稅凈額”與“營業(yè)盈余”合并為“純收入”,將“最終使用”與“進口”、“其他”合并為最終產(chǎn)品,使其與2010年投入產(chǎn)出延長表具有相同的部門、欄目分類和個數(shù)(41部門);而后將兩年度投入產(chǎn)出表均合并為4部門(農(nóng)林牧漁業(yè)、工業(yè)、建筑業(yè)、第三產(chǎn)業(yè))。

第三,根據(jù)部門及欄目合并情況,計算2005年可比價投入產(chǎn)出表換算所需的各部門、各欄目調(diào)價系數(shù)(按2010年當年價格)。表5列出了途徑1和途徑2的測算結(jié)果。

表5 2005一2010年增量投入產(chǎn)出表調(diào)價系數(shù)測算結(jié)果

根據(jù)途徑2得到各調(diào)價系數(shù),并將途徑1測算的各部門調(diào)價系數(shù)誤差之比作為接下來行列平衡的一個標準。由表6,途徑1各部門、欄目的測算誤差之比為:-1:1.04: 39.30:-12.39。

表6 途徑1的測算誤差(以途徑2確定的調(diào)價系數(shù)為標準,時間段為2005一2010年)(單位:%)

第四,根據(jù)各調(diào)價系數(shù)對2005年投入產(chǎn)出延長表做可比價變換:將除“中間投入小計”、“增加值合計”、“總投入”外的各行乘以對應調(diào)價系數(shù),同時得出“中間投入小計”、“增加值合計”、“總投入”;比較“總產(chǎn)出”與“總投入”:若相等,則可比價變換完成,若不相等,則以“總產(chǎn)出”為準,用減法得到初始投入,使用動態(tài)分攤法平衡行列。這樣,得到的新的投入產(chǎn)出表即為按2010年當年價格計算的2005年4部門可比價投入產(chǎn)出表。

第五,用部門合并后的2010年4部門投入產(chǎn)出表各項減去2005年4部門可比價投入產(chǎn)出表對應各項,得到的新表即為中國2005—2010年增量投入產(chǎn)出表。

2.2 應用

增量投入產(chǎn)出表可以用來計算經(jīng)濟增長中的軟投入貢獻(包括產(chǎn)出增長直接貢獻和間接貢獻、經(jīng)濟增長中軟投入組合的完全貢獻及各投入要素節(jié)約量占軟投入貢獻的比例等),分析經(jīng)濟增長方式轉(zhuǎn)變及產(chǎn)業(yè)結(jié)構(gòu)變化狀況(包括產(chǎn)業(yè)關(guān)聯(lián)分析及部門偏差分析)。

如本例關(guān)注2005—2010年間全國產(chǎn)業(yè)結(jié)構(gòu)變化狀況,可利用2005年(可比價)、2010年投入產(chǎn)出表計算出2005—2010年全國4部門的影響力系數(shù)和感應度系數(shù)進行產(chǎn)業(yè)關(guān)聯(lián)分析;結(jié)合增量投入產(chǎn)出表,計算出2005—2010年各部門總產(chǎn)出增量及分別由最終需求、軟投入組合引起的總產(chǎn)出變化量進行產(chǎn)業(yè)部門結(jié)構(gòu)變化影響因素分析;通過產(chǎn)業(yè)結(jié)構(gòu)偏差模型計算出2005—2010年全國各部門總產(chǎn)出偏差及最終需求、凈出口、軟投入組合變化引起的總產(chǎn)出偏差進行經(jīng)濟增長狀況、產(chǎn)業(yè)結(jié)構(gòu)與部門發(fā)展狀況分析。最后,綜合三者結(jié)果得出結(jié)論。

3 結(jié)語

多年的編制實踐和探索顯示,基于相同基礎數(shù)據(jù)和部門合并編制出的增量投入產(chǎn)出表經(jīng)常會出現(xiàn)不同結(jié)果,無據(jù)可依制約著增量投入產(chǎn)出表編制的準確性和認可度。本文在闡述增量投入產(chǎn)出表表式的基礎上,重點研究增量投入產(chǎn)出表的一般性編制方法。研究發(fā)現(xiàn),增量投入產(chǎn)出表的編制要點在于目標期投入產(chǎn)出表各對應調(diào)價系數(shù)的選取和確定及其可比價變換過程中的行列平衡調(diào)整。本文建議,在調(diào)價系數(shù)的選取和確定過程中,把逐項確定作為調(diào)價系數(shù)的選取方法;在平衡行列過程中,以“總產(chǎn)出”為準,利用減法得到初始投入,通過動態(tài)分攤法調(diào)整“總投入”。可比價變換在新表行列平衡后徹底完成。可以確定,若按本文所述編表,在基礎數(shù)據(jù)、部門合并及調(diào)價系數(shù)確定方法相同的情況下,其編制結(jié)果將不會再有顯著出入,利于增量投入產(chǎn)出表的后續(xù)推廣和應用。

[1]李國璋.軟投入及產(chǎn)出數(shù)量分析[M].甘肅:甘肅科學技術(shù)出版社, 1995.

[2]武玉潔.增量投入產(chǎn)出表:方法及應用[D].蘭州:蘭州大學經(jīng)濟學院,2008.

[3]閆來旗.1997一2002、2002一2007年中國增量投入產(chǎn)出表編制及軟投入貢獻測算[D].蘭州:蘭州大學經(jīng)濟學院,2011.

[4]陳南旭.甘肅省2002一2007年增量投入產(chǎn)出表的編制與應用[D].蘭州:蘭州大學經(jīng)濟學院,2012.

[5]陳宏偉.軟投入與區(qū)域經(jīng)濟增長質(zhì)量[D].蘭州:蘭州大學經(jīng)濟學院, 2010.

[6]張唯實.軟投入與中國區(qū)域經(jīng)濟發(fā)展比較研究[D].蘭州:蘭州大學經(jīng)濟學院,2012.

[7]戚磊.產(chǎn)業(yè)關(guān)聯(lián)、資本產(chǎn)出率與軟投入貢獻[D].蘭州:蘭州大學經(jīng)濟學院,2012.

[8]張偉,潘文卿.一個可比價投入產(chǎn)出表編制中價格指數(shù)求解的理論模型[J].甘肅社會科學,2003,(04).

[9]李強,薛天棟.中國經(jīng)濟發(fā)展部門分析——兼新編可比價投入產(chǎn)出序列表[M].北京:中國統(tǒng)計出版社,1998.

[10]劉起運,彭志龍.中國1992—2005年可比價投入產(chǎn)出序列表及分析[M].北京:中國統(tǒng)計出版社,2010.

(責任編輯/易永生)

C81

A

1002-6487(2016)20-0004-05

中央高校基本科研業(yè)務費專項資金資助項目(15LZUJBw y J013)

李國璋(1944—),男,北京順義人,教授,博士生導師,研究方向:投入產(chǎn)出分析、區(qū)域經(jīng)濟增長。陳南旭(1985—),男,甘肅莊浪人,博士研究生,研究方向:數(shù)量經(jīng)濟學、區(qū)域經(jīng)濟增長。

猜你喜歡

語數(shù)外學習·高中版中旬(2023年2期)2023-05-10 13:26:53

語數(shù)外學習·高中版中旬(2022年5期)2022-07-13 20:47:51

中學生數(shù)理化·七年級數(shù)學人教版(2019年10期)2019-11-25 07:33:58

中學生數(shù)理化·高一版(2018年9期)2018-10-09 06:46:50

湖南教育·C版(2018年3期)2018-06-05 16:54:36

中學生百科·大語文(2017年10期)2017-11-04 06:56:38

中國衛(wèi)生(2016年3期)2016-11-12 13:23:26

公民與法治(2016年22期)2016-05-17 04:20:13

中國衛(wèi)生(2014年12期)2014-11-12 13:12:52

癌變·畸變·突變(2014年6期)2014-02-27 06:15:03