城市軌道交通PPP模式運用研究

2016-11-28 11:01:49李明陽邢燕婷劉麗琴

都市快軌交通 2016年5期

李明陽 邢燕婷 劉麗琴

(北京城建設計發展集團股份有限公司 北京 100037)

?

城市軌道交通PPP模式運用研究

李明陽 邢燕婷 劉麗琴

(北京城建設計發展集團股份有限公司 北京 100037)

自2014年下半年以來,我國投融資領域發生了一系列深刻變革,軌道交通項目PPP模式運用獲得快速發展。通過梳理國內部分已采用和擬采用PPP模式開展城市軌道交通建設的項目,考慮社會資本投資范圍、項目公司組建形式等因素,系統總結出國內城市軌道交通領域的7類PPP操作模式,詳細分析PPP操作模式的10個核心要點,包括項目公司的組建、各參與者投資范圍、特許運營期、各類風險分擔方式、投資回報率、政府購買服務方式、監管標準及資產移交等,希望能夠為PPP模式在城市軌道交通領域的運用提供有益借鑒。

城市軌道交通;PPP模式;影子票價;車公里付費;等額支付

2014年9月至今,國務院、財政部和國家發展改革委等部門密集發布了一系列投融資領域改革文件(見文獻[1]~[5]),這一系列文件從國家財稅制度改革、加強地方政府債務管理、創新投融資體制機制、大力鼓勵政府與社會資本合作等方面構建了一個較為完備的保障體系。明確對適宜開展政府與社會資本合作(PPP)模式的項目,要大力推廣PPP模式。國家層面強力推進為順利開展城市軌道交通PPP模式運用奠定了良好的制度環境。

1 城市軌道交通PPP模式運用現狀

財政部在財金[2014]76號文[2]中將PPP定義為“政府和社會資本合作模式是在基礎設施及公共服務領域建立的一種長期合作關系。通常模式是由社會資本承擔設計、建設、運營、維護基礎設施的大部分工作,并通過‘使用者付費’及必要的‘政府付費’獲得合理投資回報;政府部門負責基礎設施及公共服務價格和質量監管,以保證公共利益最大化。”

截至目前,我國內地共有44個城市的軌道交通規劃獲批(包括2016年2月11日獲國家批復的蕪湖,以及獲地方批復的珠海、淮安和南平等3座城市),規劃規模4 705 km。共有27座城市開通城軌交通,共計117條線路,運營線路總長度達3 629.2 km。其中,地鐵2 669.2 km,占73.5%;其他制式960 km,占比達26.5%。“十二五”期間,我國內地城市軌道交通工程累計完成投資12 289億元,新投運線路2 019 km,客運量達528億人次。規模快速增長,客運效果不斷向好,系統制式和線網層次逐步豐富,網絡化格局基本形成,運營服務水平穩步提高。預計“十三五”期間,城市軌道交通仍將繼續保持快速增長、良性發展的勢頭[6]。

伴隨著城市軌道交通在國內飛速發展以及政府投融資領域改革不斷深入,城市軌道交通領域PPP模式運用呈現不斷深入趨勢,采用PPP模式的城市軌道交通項目逐步增多。表1列舉出部分已采用和擬采用PPP模式的城市軌道交通項目。

北京地鐵4號線、深圳地鐵4號線和杭州地鐵1號線是我國內地城市軌道交通領域最早采用PPP模式操作的項目,其在前期招商及特許經營過程中的利弊對后續國內(尤其是項目所在城市)PPP模式的不斷改進和健康推進具有重要借鑒意義。

表1 采用PPP模式城市軌道交通項目統計

2 各城市軌道交通PPP主要操作模式

結合前述國內已實施和擬實施項目,將國內各城市軌道交通項目PPP主要操作模式總結如下。

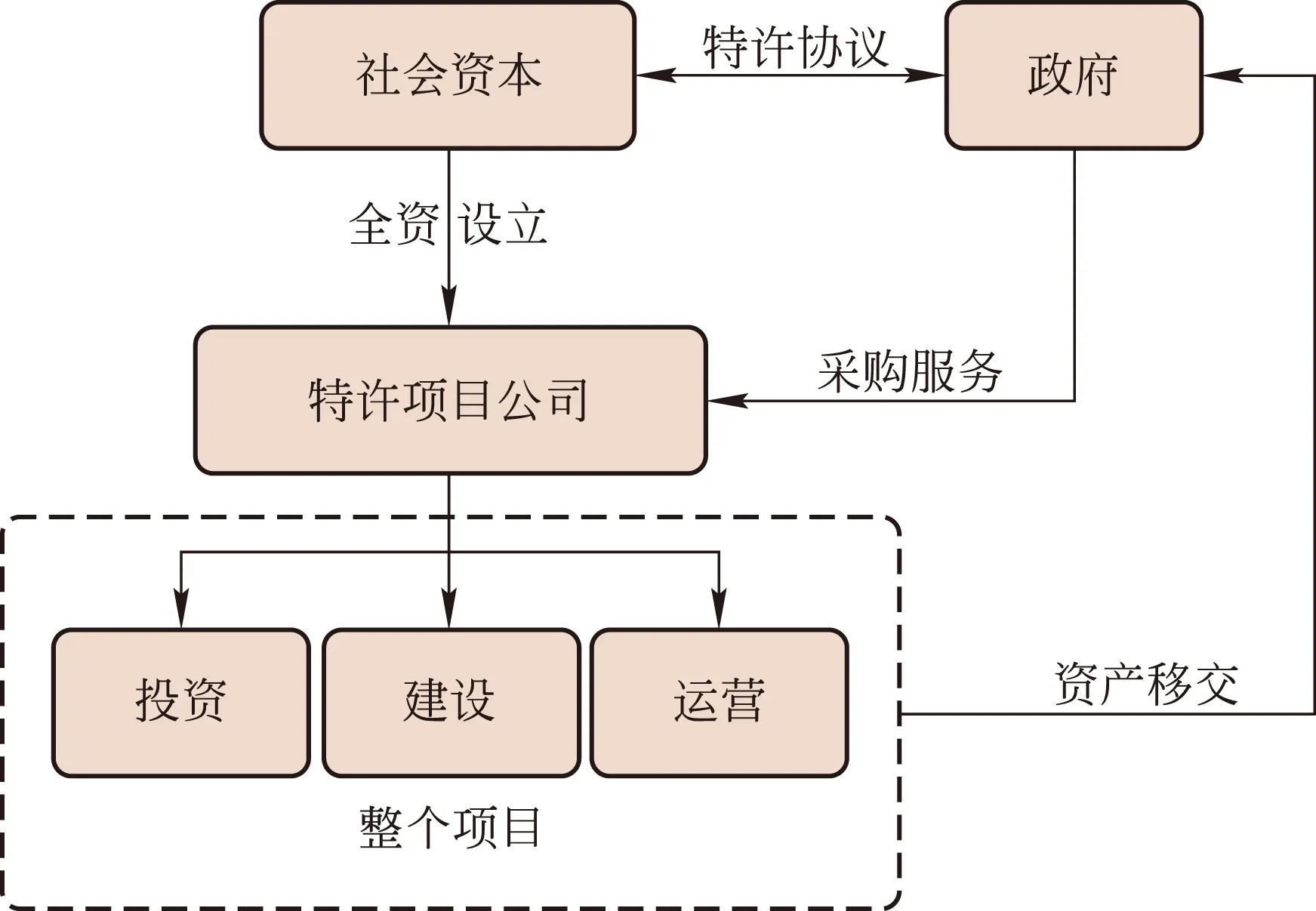

2.1 全投資、社會資本獨資PPP模式

采用該模式的項目如深圳地鐵4號線、深圳龍華有軌電車等,主要操作路徑如圖1所示。

圖1 全投資、社會資本獨資PPP模式操作路徑

1) 政府通過招標引入社會資本(或聯合體),并與其簽訂特許經營協議;

2) 社會資本獨資成立特許項目公司;

3) 特許項目公司完成項目的融資、投資、建設及特許期內的運營;

4) 政府在約定年限內按照約定考核機制及補貼支付機制按時向項目公司支付補貼;

5) 項目公司負責全線特許期內的經營,包括線路運營、全部設施維護、各類資產更新改造、車輛追加以及授權范圍內的非票務經營;

6) 特許期末,項目公司將全部設施完好無償地移交給政府(或指定部門),也可續期經營。

2.2 全投資、社會資本控股PPP模式

已采用和擬采用全投資、由政府下屬企業與社會資本合資、由社會資本控股PPP模式的項目如烏魯木齊地鐵2號線一期和南京地鐵5號線等,主要操作路徑如圖2所示。

圖2 全投資、社會資本控股PPP模式操作路徑

1) 政府通過招標引入社會資本(或聯合體);

2) 中標社會資本與政府下屬地鐵公司合資組建特許項目公司(由社會資本控股);

3) 政府與特許項目公司簽訂特許經營協議;

4) 特許項目公司完成項目的融資、投資、建設及特許期內的運營;

5) 政府在約定年限內按照約定考核機制及補貼支付機制按時向項目公司支付補貼;

6) 項目公司負責全線特許期內的經營,包括線路運營、全部設施維護、各類資產更新改造、車輛追加以及授權范圍內的非票務經營;

7) 特許期末,項目公司將全部設施完好無償地移交給政府(或指定部門),也可續期經營。

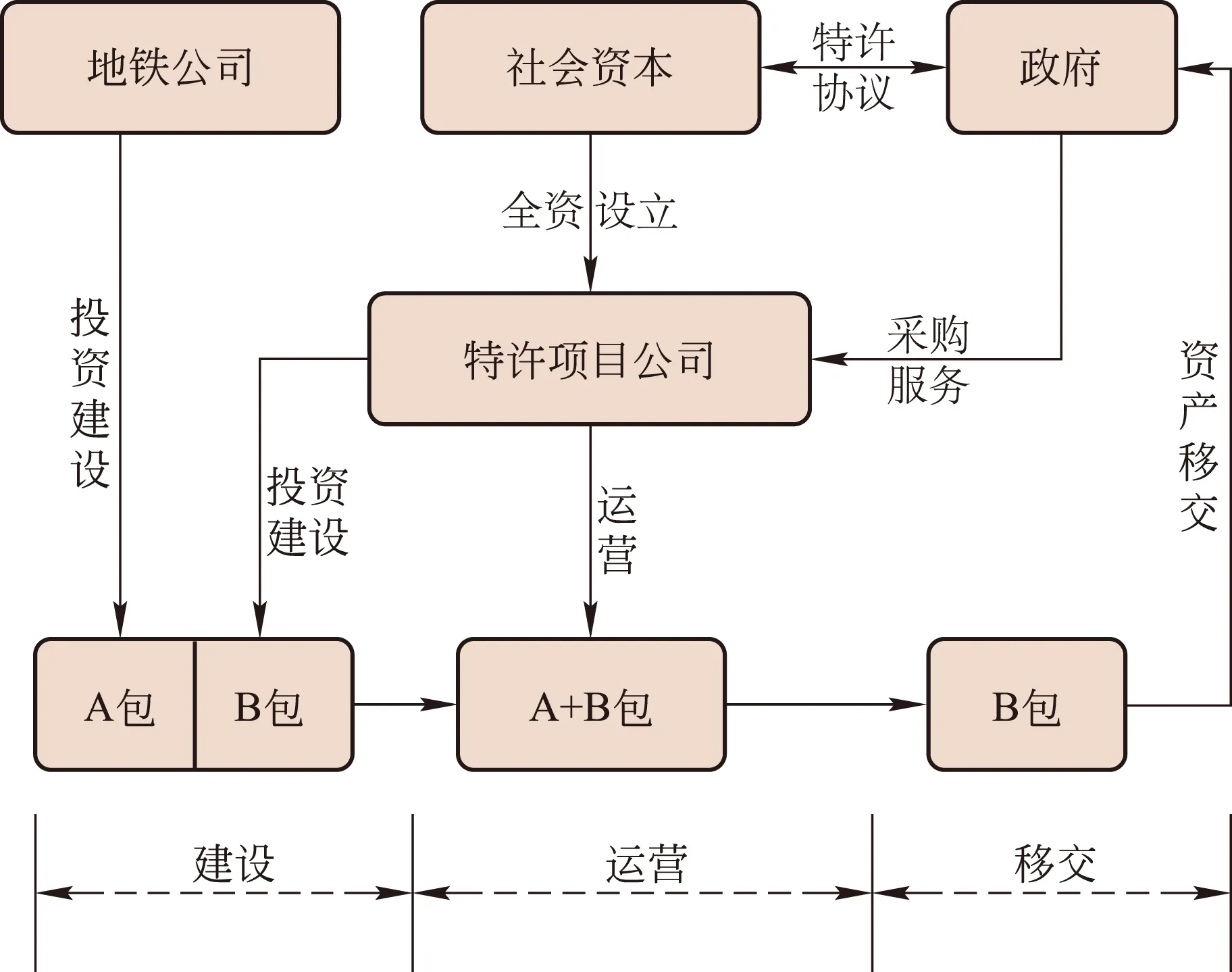

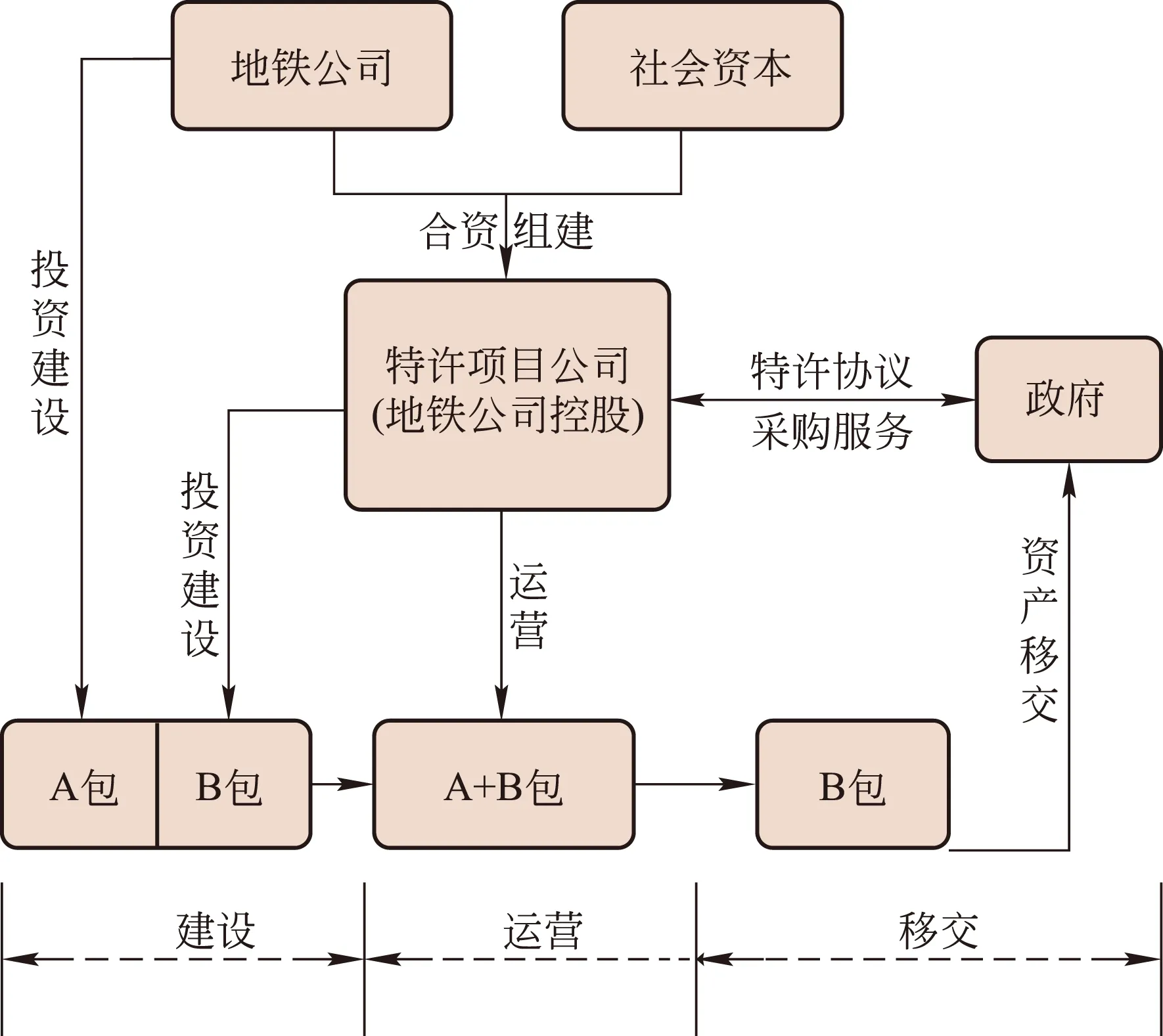

2.3 A+B包、社會資本獨資B包PPP模式

擬采用該模式的項目如深圳地鐵6號線,主要操作路徑如圖3所示。

圖3 A+B包、社會資本獨資B包模式操作路徑

1) 按照引進社會資本規模合適、工程接口界面合理、工程管理方便可靠、工期和質量可控等要求將整個項目劃分為A、B兩部分;

2) 項目A部分由政府下屬地鐵公司負責籌資、投資和建設;

3) 政府通過招標引入社會資本(或聯合體),并與其簽訂特許經營協議;

4) 社會資本獨資成立特許項目公司;

5) 特許項目公司完成項目B部分的融資、投資、建設及特許期內A+B包(全線)的運營(特許項目公司通過租賃協議獲取A包資產使用和維護權利);

6) 政府在約定年限內按照約定考核機制及補貼支付機制按時向特許項目公司支付B包補貼;

7) 項目公司負責全線特許期內的經營,包括線路運營、全部設施維護、各類資產更新改造、車輛追加以及授權范圍內的非票務經營;

8) 特許期末,項目公司將全部設施完好無償地移交給政府(或指定部門),也可續期經營。

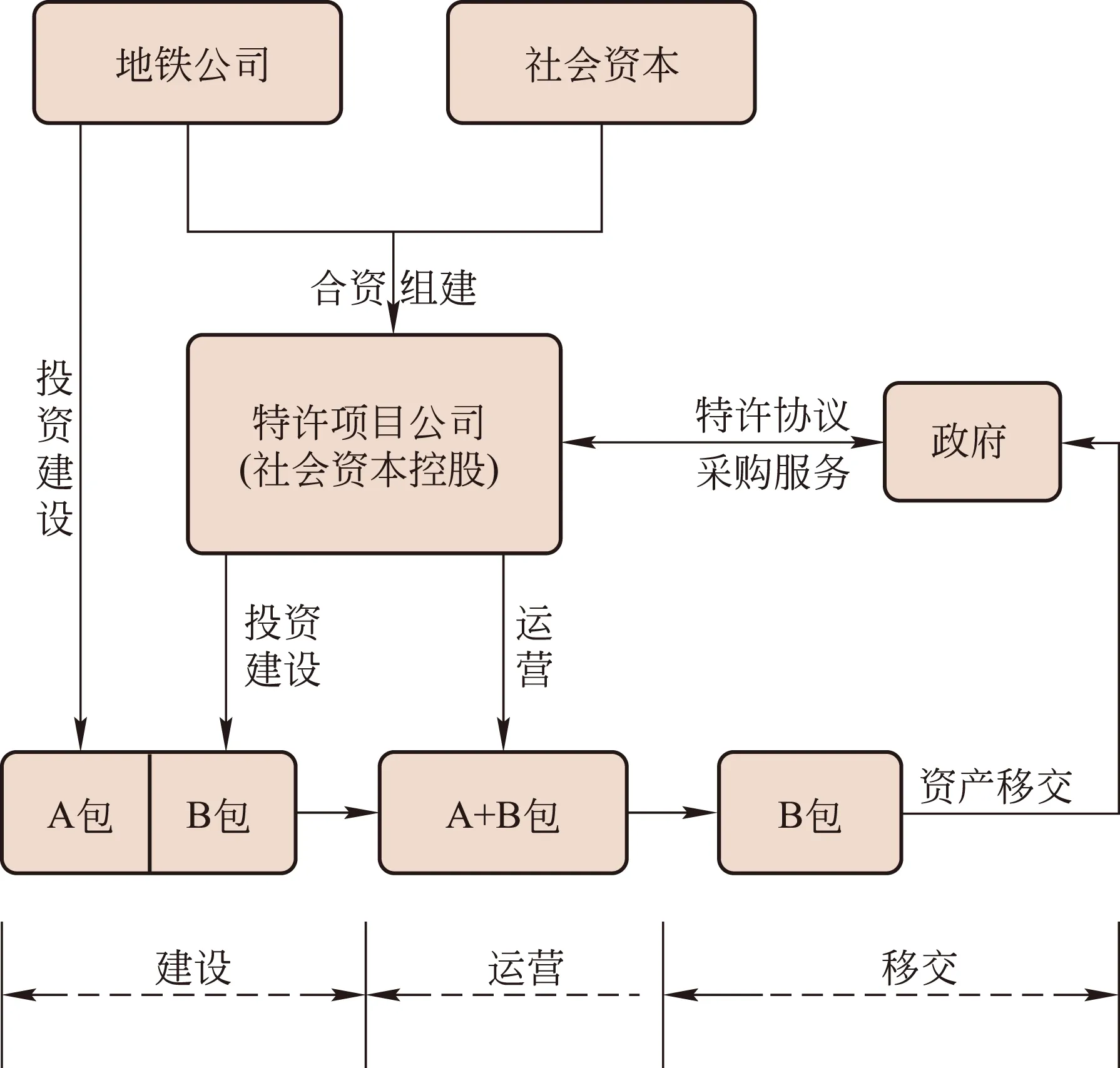

2.4 A+B包、社會資本控股B包PPP模式

采用A+B包、由政府下屬企業與社會資本合資投資B包、由社會資本控股B包PPP模式的項目如北京地鐵4號線和14號線等,主要操作路徑如圖4所示。

圖4 A+B包、社會資本控股B包模式實施路徑

1) 按照引進社會資本規模合適、工程接口界面合理、工程管理方便可靠、工期和質量可控等要求將整個項目劃分為A、B兩部分;

2) 項目A部分由政府下屬地鐵公司負責籌資、投資和建設;

3) 政府通過招標引入社會資本(或聯合體);

4) 中標社會資本與政府下屬地鐵公司合資組建特許項目公司(由社會資本控股);

5) 政府與特許項目公司簽訂特許經營協議;

6) 特許項目公司完成項目B部分的融資、投資、建設及特許期內A+B包(全線)的運營(特許項目公司通過租賃協議獲取A包資產使用和維護權利);

7) 政府在約定年限內按照約定考核機制及補貼支付機制按時向項目公司支付B包補貼;

8) 項目公司負責全線特許期內的經營,包括線路運營、全部設施維護、各類資產更新改造、車輛追加以及授權范圍內的非票務經營;

9) 特許期末,項目公司將全部設施完好無償地移交給政府(或指定部門),也可續期經營。

2.5 A+B包、政府下屬企業控股B包PPP模式

采用A+B包、由政府下屬企業與社會資本合資投資B包、由政府下屬企業控股B包PPP模式的項目如杭州地鐵1號線,主要操作路徑如圖5所示。

圖5 A+B包、地鐵公司控股B包模式實施路徑

該模式與2.4節“A+B包、由政府下屬企業與社會資本合資投資B包、由社會資本控股B包的PPP模式”的操作方式基本相同,主要差別在于此模式下,合資公司由政府下屬地鐵公司控股。

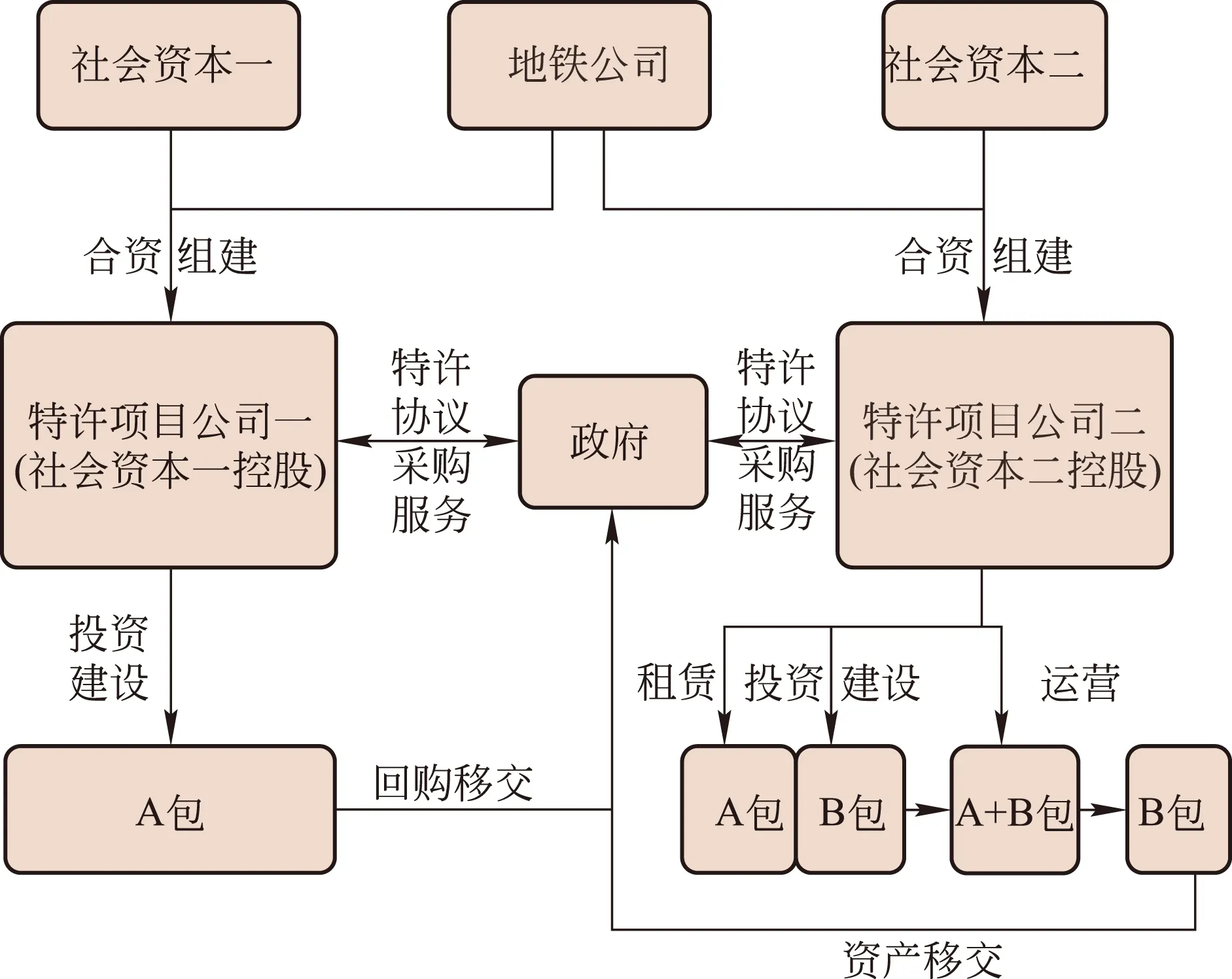

2.6 A+B包、分別由社會資本控股PPP模式

擬采用A+B包、由政府下屬企業分別與不同社會資本合資投資A包和B包、且均由社會資本控股的PPP模式的項目如昆明地鐵4號線和5號線,主要操作路徑如圖6所示。

圖6 A+B包、分別由社會資本控股模式實施路徑

1) 按照引進社會資本規模合適、工程接口界面合理、工程管理方便可靠、工期和質量可控等要求將整個項目劃分為A、B兩部分;

2) 政府通過招標分別引入社會資本一(或聯合體)和社會資本二(或聯合體);

3) 由中標社會資本分別與政府下屬地鐵公司合資組建特許項目公司一(由社會資本控股)和特許項目公司二(由社會資本控股);

4) 政府分別與特許項目公司一和特許項目公司二簽訂特許經營協議;

5) 項目A部分由特許項目公司一負責融資、投資和建設;

6) 項目B部分由特許項目公司二負責融資、投資、建設及特許期內A+B包(全線)的運營(特許項目公司二通過租賃協議獲取A包資產使用和維護權利);

7) 政府在約定年限內按照約定考核機制及補貼支付機制按時向特許項目公司一和特許項目公司二支付補貼;

8) 項目公司二負責全線特許期內的經營,包括線路運營、全部設施維護、各類資產更新改造、車輛追加以及授權范圍內的非票務經營;

9) 特許期末,項目公司二將全部設施完好無償地移交給政府(或指定部門),也可續期經營。

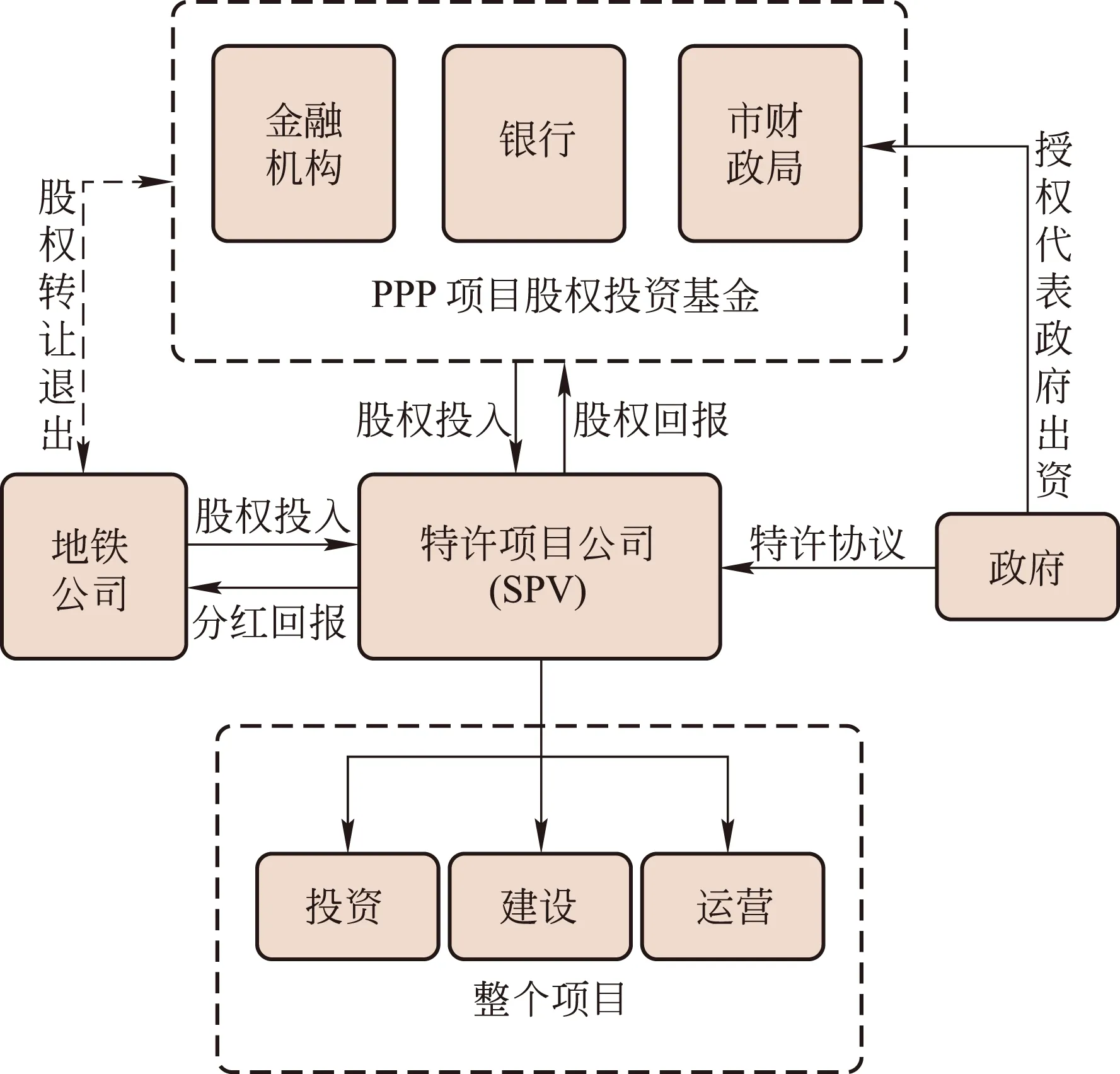

2.7 引入基金PPP模式

采用引入基金PPP模式的項目如貴陽地鐵2號線一期和青島地鐵1號線,主要操作路徑如圖7所示。

圖7 引入基金的PPP模式實施示意[7]

1) 由市財政局與銀行等相關金融機構合資設立PPP投資基金(政府作為劣后級);

2) 政府通過招標等方式引入該基金作為社會資本方;

3) 由中標社會資本方與政府下屬地鐵公司合資組建特許項目公司(由社會資本方控股);

4) 政府與特許項目公司簽訂特許經營協議;

5) 特許項目公司完成項目的融資、投資、建設及特許期內的運營;

6) 政府在約定年限內按照約定考核機制及補貼支付機制按時向項目公司支付補貼(實現PPP投資基金逐步退出);

7) 項目公司負責全線特許期內的經營,包括線路運營、全部設施維護、各類資產更新改造、車輛追加以及授權范圍內的非票務經營;

8) 特許期末,項目公司將全部設施完好無償地移交給政府(或指定部門),也可續期經營。

3 城市軌道交通PPP模式操作核心要點

國內各地城市軌道交通項目實際采用PPP操作模式如第2部分所述,現概括PPP各種操作模式核心要點為如下10個方面。

3.1 項目公司組建協議[8]

項目公司組建協議是城市軌道交通PPP項目特許協議體系下的基礎協議,具有重要地位,主要內容包括:

1)公司成立、名稱、地址、性質、法人地位、適用法律; 2)公司的宗旨、合作項目、經營范圍; 3)投資總額、注冊資本、注冊資本的出資、注冊資本出資的先決條件、注冊資本的繳付期限、注冊資本的延遲交付、籌措貸款、注冊資本和投資總額的增加或減少、注冊資本權益的轉讓、注冊資本的擔保限制、出資證明; 4)甲方應承擔責任和義務、乙方或丙方應承擔責任和義務、各方共同承擔責任和義務; 5)公司成立前費用; 6)董事會設立、組成和任命、董事長和副董事長、董事會的權力、董事會會議、董事會決議; 7)經營管理機構設置、經營管理機構的責任和權力; 8)緊急事件及特許協議違約事件的處理; 9)稅收; 10)會計制度、查閱賬目、審計、銀行賬戶、三項基金、利潤分配; 11)合同期限; 12)保險; 13)勞動管理; 14)經營合同的終止、提前終止、終止通知的后果、股東之間合作公司股權的收購、合作公司特許期屆滿或提前終止時的清算; 15)違約的通知、賠償、免責、減輕損失的措施、部分由于受損害方造成的損失、對間接損失不負責任、補救之累計; 16)不可抗力類型、不可抗力事件引起的中止履行(適用于任何一方的例外)、不可抗力的通知、費用和時間表的修改、減少損失的責任和協商、不可抗力事件造成的終止; 17)保密; 18)爭議的解決; 19)其他規定。

3.2 投資范圍以及建造成本確定方式

3.2.1 社會投資者投資范圍

該部分需要首先明確引進社會投資者具體負責投資范圍,比如:

1) 負責整個項目全部投資;

2) 負責除征地拆遷等前期工程外的項目全部投資;

3) 約定前期工程由社會投資者承擔的固定總價,超出總價之外的部分由政府承擔,其余工程投資由社會資本承擔;

4) 負責A包投資及其具體工程內容;

5) 負責B包投資及其具體工程內容等。

3.2.2 社會投資者投資建造成本確定方式

城市軌道交通項目采用PPP模式時,針對社會投資者投資建造部分,通常采用在批復概算總額基礎上招標下浮率方式,同時采用固定總價合同方式。

針對優化設計產生的工程費用節約或者因政府方(或地鐵公司)原因造成造價上漲,通常會有相關調整措施。

3.3 特許運營期年限

比較典型的特許運營期年限有:1)30年,如北京地鐵4號線和深圳地鐵4號線; 2)25年,如杭州地鐵1號 線和貴陽地鐵2號線一期; 3)20年,如深圳龍華有軌電車示范線; 4)若采用TOT(轉讓—運營—移交)或者ROT(改建—運營—移交)模式時,通常在10年左右。

特許運營期年限通常依據車輛壽命確定,同時受到政府方與潛在社會資本方意愿的影響。通常,特許運營期越長,對政府越有利;特許經營期越短,對社會資本方越有利。

特許運營期越長,項目公司投入重置更新費用越高,運營收入和運營成本預測更為困難(對項目公司而言意味風險更大)。

3.4 運營收益及風險分擔方式

城市軌道交通項目運營收益通常包括票務收入和非票務收入(廣告、通信、商鋪等)兩部分。

3.4.1 票務收入風險分擔方式

針對票務收入,若采用影子票價或者等額支付等策略時,通常由項目公司承擔有限客流風險,由政府承擔主要的客流風險(因為客流預測基礎是城市規劃,而城市規劃的實現程度很大限度上決定了客流預測的可靠度)。

具體操作方式: 1)政府與社會資本方約定特許運營期內各年客流量。2)當實際客流量在約定客流量上下一定范圍內時,超出產生收益和不足產生虧損均由項目公司承擔。3)客流低于約定客流量的下限之外的數量,由政府補齊;客流超出約定客流量的上限之外的數量,由政府享有。

3.4.2 非票務收入風險分擔方式

采用PPP模式時,針對非票務收入,通常由政府與社會資本方約定保底收益,超出保底收益之外的非票務收入部分,由政府與社會資本方共享,超出越多社會資本方享有比例越高,以鼓勵項目公司積極做好非票務業務的經營。

3.5 運營成本及風險分擔方式

城市軌道交通項目運營成本包括職工薪酬、牽引用電費、動力照明用電費、車輛修理費、其他設備設施修理費、保安保潔費和其他費用等。其中職工薪酬、電費和修理費占運營成本的80%以上,準確分析和測算相關費用對于運營成本的較準確預測至關重要。

采用PPP模式時,通常運營成本風險主要由項目公司承擔。針對職工薪酬漲幅、修理費漲幅等政府與社會資本方通常約定有一定調整方式(調整空間通常比較有限)。

社會資本方在投標PPP項目時,為較準確地分析特許運營期各年運營成本,需要首先完成以下工作內容: 1)項目公司架構體系和職工配備方案; 2)項目公司職工招聘方案; 3)項目公司職工薪酬體系; 4)項目詳細運營組織方案; 5)項目土建及各設備系統的維修維護方案等。

3.6 重置和追加成本及其風險分擔方式

城市軌道交通項目采用PPP模式時,特許運營期內各設備設施重置更新投資以及車輛追加投資通常能夠占項目初始總投資的40%~50%。較準確地測算重置更新及車輛追加投資對于社會資本方意義重大。

采用PPP模式時,通常重置更新及車輛追加成本風險由項目公司承擔。針對各年各項設備設施及車輛的成本漲幅等,政府與社會資本方通常約定有一定調整方式(調整空間通常比較有限)。

社會資本方在投標PPP項目時,為較準確地分析特許運營期各年重置更新及車輛追加成本,需要首先完成以下工作內容: 1)搜集并占有城市軌道交通工程各類設備設施實際使用和維修記錄信息; 2)搜集并合理預測各類設備設施購置價格以及各年漲幅; 3)結合客流數據,較準確地預測車輛增購時機以及相關費用。

3.7 社會投資方回報率[9]

給出明確的可預期投資回報率,對于吸引社會投資方參與城市軌道交通PPP項目至關重要。投資回報率的高低通常是決定政府補貼金額多少的重要因素之一。

社會投資方回報率由政府和社會投資方通過談判或者招投標等方式確定,在特許經營協議中予以體現。

3.8 政府購買服務補貼資金確定方式

1)影子票價方式(通常又可分為特許期內保持不變的影子票價和每3年(或5年)調整一次影子票價);2)車公里付費方式(通常又可分為特許期內保持不變的車公里服務費模式和每3年(或5年)調整一次服務費模式); 3)等額支付方式; 4)《政府和社會資本合作項目財政承受能力論證指引》(財金[2015]21號)約定支付方式。

上述4種購買服務補貼資金確定方式在國內城市軌道交通PPP項目中均有所采用,各方法之間差別較大,對應風險點均不相同。

3.9 運營服務監管標準

1)交通行業主管部門對軌道交通運營監管; 2)項目公司應承擔運營服務質量; 3)項目公司應承擔運營安全服務標準; 4)運營設備設施及車輛監管要求; 5)列車運營服務監管要求; 6)客運服務及乘客滿意度監管要求; 7)安全保障及應急管理監管要求; 8)對工作人員的監管要求等。

3.10 特許期末資產移交方案

1)政府方向項目公司發送移交通知; 2)政府方與項目公司共同委托第三方開展盡職調查; 3)實施移交前驗收工作; 4)項目公司繳納移交保證金; 5)移 交期間費用承擔原則; 6)合同和相關資料轉移; 7)培訓。

4 結語

自2014年下半年我國實施投融資改革以來,城市軌道交通領域PPP模式運用得到了長足發展,由改革之前全國不足5個PPP項目迅速發展到現在的20多個PPP項目。PPP模式在城市軌道交通領域的運用,較好地解決了: 1)部分城市建設資金不足問題; 2)部分城市缺乏運營能力問題; 3)部分城市引入新的投資建設運營主體問題。

本文詳細梳理國內城市軌道交通領域各種已采用PPP模式以及各類模式下需要重點研究的10個內容,希望能夠為PPP模式的運用提供借鑒。

結合筆者在實際工作中的體會,為更好推進城市軌道交通領域PPP模式的運用,除了進一步完善相關配套的法律法規外,以下兩點應格外注意。

1) 城市軌道交通PPP項目涉及委辦局眾多,應由主管市領導強有力地協調和推進PPP各項工作;

2) 聘請經營豐富的PPP咨詢顧問公司,為政府做好“參謀”,“站在巨人肩膀上”充分吸收類似項目經驗,構建政府、社會資本方、人民群眾三方共贏的PPP模式。

[1] 中華人民共和國國務院.關于加強地方政 府 性 債 務 管 理的意見:國發[2014]43號[A].北京,2014.

[2] 中華人民共和國財政部.關于推廣運用政府 和 社 會 資本合作模式有關問題的通知:財金[2014]76號[A].北京,2014.

[3] 中華人民共和國財政部.關于印發政府和社會資本合作模式操作指南(試行)的通知:財金[2014]113號[A].北京,2014.

[4] 中華人民共和國國家發展和改革委員會.關于開展政府和社會資 本 合 作 的 指 導 意 見:發 改 投 資[2014]2724號

[A].北京,2014.

[5] 中華人民共和國國家發展和改革委員會, 財政部,住房和城鄉建設部,等.基礎設施和公用事業特許經營管理辦法:發改委、財政部、住建部、交通部、水利部和中國人民銀行等六部委令第25號[A].北京,2015.

[6] 中國城市軌道交通協會.城市軌道交通2015年度統計和分析報告[R].中國城市軌道交通協會,2016.

[7] 圖解PPP產業投資基金十大基本問題[EB/OL].政府和社會資本合作(PPP)研究中心行業新聞,(2016-06-17)[2016-06-20].http://www.pppcenter.org.cn/xydt/xyxw/201606/163759xVQ.html.

[8] PPP項目合同指南(試行)[EB/OL].關于規范政府和社會資本合作合同管理工作的通知(2014-12-30)[2016-06-20].http://jrs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201501/t20150119_1181717.html.

[9] 阮頌藩.從投資者角度看軌道交通PPP模式的實踐和發展[EB/OL].2015年(第二屆)中國國際軌道交通發展高峰論壇,(2015-04-07)[2016-06-20].http://www.railmetrochina.com/site/videoDetail/737.

(編輯:曹雪明)

Research on Application of PPP Mode in Urban Rail Transit

Li Mingyang Xing Yanting Liu Liqin

(Beijing Urban Construction Design & Development Group Co., Ltd., Beijing 100037)

Since the second half of 2014, a series of profound changes have taken place in the field of investment and financing in China, and the application of PPP mode in urban rail transit has developed rapidly. The authors review the domestic projects of urban rail transit that have adopted or intended to adopt the PPP mode, summarize systematically 7 types of PPP operating mode in domestic urban rail transit field according to the investment scope of social capital, the formation of the project company and other factors. They also analyze 10 core elements of PPP operating mode, including formation of the project company, investment scope of the participants, the concession period, the way of various risk sharing, return on investment (ROI), the pattern of government buying services, regulatory standards and asset transfer, etc., wishing to provide a useful reference for the application of PPP mode in the field of urban rail transit.

urban rail transit; public-private partnership(PPP)mode; shadow fares; vehicle kilometer service charge mode; equal payment

10.3969/j.issn.1672-6073.2016.05.001

2016-06-28

2016-07-11

李明陽,男,經濟師,碩士,從事城軌交通項目前期經濟評價和投融資咨詢工作,limy2000@qq.com

北京市科委課題(D161100005616001)

U231;F276.2

A

1672-6073(2016)05-0001-07

編者按 近幾年來,城市軌道交通項目PPP投資模式獲得快速發展,各城市對PPP投融資創造了不少好模式、新方法,為PPP模式發展開創了新局面。本期《熱點研討》欄目選編了8篇研究成果供業內參考、探討,期望為PPP模式的深入發展提供借鑒,以促進城市軌道交通事業的健康發展。