“營改增”全面實施后對進賢縣地稅收入的影響

2016-11-28 04:21:07萬勛楊磊艾德輝

中國市場 2016年40期

關鍵詞:影響

萬勛+楊磊+艾德輝

[摘 要]經濟決定稅收,稅收折射經濟。“營改增”的實施拉開了我國稅制改革的序幕,近年來,在部分地區先行試點后,“營改增”不斷擴圍,2016年5月成為最后“通牒”,我們不得不重新審視“營改增”對縣域經濟的影響。文章從經濟發展狀況、優勢與潛力進行了綜合分析,并提出在“營改增”后如何優化經濟發展的對策與建議。

[關鍵詞]“營改增”;縣域經濟;營業稅;影響

[DOI]10.13939/j.cnki.zgsc.2016.40.126

“營改增”是我國結構性減稅的重要步驟,是財政支持經濟發展的重大舉措,政策的實施將給經濟稅收帶來深遠影響。隨著“營改增”全面擴圍和稅制改革步伐不斷加快,2016年5月全面完成“營改增”改革,這對地方財政收入和地方稅體系產生重大影響。步入6月,進賢縣將進入“營改增”改革過渡期,分析“營改增”過渡期對地稅收入的影響、保證地稅收入的良性增長,并作出應對措施,已成為地稅部門的迫切需要。

1 “營改增”前,縣域經濟發展情況

1.1 “十二五”期間縣域經濟發展情況

2015年,進賢縣實現地區生產總值274.54億元,是2010年的1.67倍,年均增長10.8%。完成財政總收入21.84億元、公共財政預算收入14.9億元,年均增長23.2%和24.4%;財政總收入占GDP、稅收占財政總收入比重分別提高了1.58個百分點和4.42個百分點;其中地方稅收收入14.9億元,是2010年的3.29倍,年均增長65.8%,為縣財政總收入貢獻11.14億元,貢獻率達52.3%。進賢縣域產業結構比重為17.7∶51.3∶31,一產、二產分別下降1.5個百分點和4.8個百分點,三產比重提高了6.3個百分點。實現社會消費品零售總額67.29億元,是2010年的1.85倍,年均增長13.1%;“十二五”期間,累計完成固定資產投資508億元,年均增長21.8%。

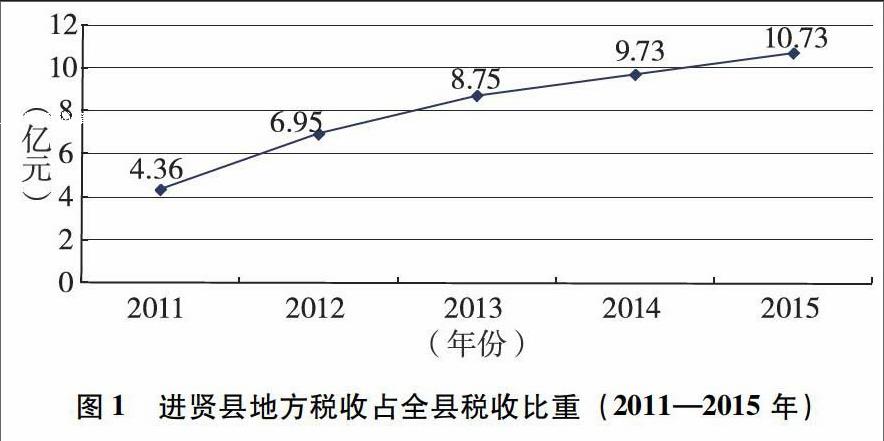

從進賢縣2011—2015年有關經濟指標分析來看(見表1),地區生產總值、固定資產投資總額、財政總收入、地方財政收入、社會消費品零售總額等均呈上升趨勢。

(1)“十二五”期間地方稅收持續增長,但增幅持續回落。從近5年地方稅收收入數據看,進賢縣地方稅收收入從2012年的6.95億元,增長到2015年的10.73億元,呈現年均10.9%的持續增長態勢,稅收收入年均增長0.75億元左右。2013—2014年,由于全球經濟放緩,稅收收入增幅明顯回落。2011年地方稅收4.36億元,增長38%,增幅回落1個百分點;2012年地方稅收6.95億元,增長37%,增幅回落1個百分點;2013年完成地方稅收8.75億元,增長26%,增幅再回落11個百分點;2014年完成地方稅收9.73億元,增長11.2%,增幅回落14.8個百分點;2015年完成地方稅收10.73億元,增長10.2%,增幅回落1個百分點。

(2)宏觀稅負逐年上升,地方稅收占比浮動不大。“十二五”期間,進賢縣地稅部門宏觀稅負水平(地稅稅收收入與地區生產總值的比重)呈逐年上升趨勢,由2011年的2.1%上升為3.9%,提高1.8個百分點,與全國地稅部門宏觀稅負走勢基本一致,呈逐年上升,2013年后有所趨緩。進賢縣地稅稅收收入占全縣稅收收入的比重雖有略微回落,但占比浮動不大。進賢縣地稅部門組織的地方級收入占全縣財政收入的比重,雖由2011年的40.44%上升到了2015年的49.13%,充分體現地方稅收在地方財政中的突出貢獻。

1.2 2016年1—5月進賢縣地方稅收完成情況

1.2.1 轄區內實體經濟稅收情況

(1)稅收完成情況。2016年1—5月實現地方稅收5.71億元,較2015年同期增收2.21億元,增長64.8%;實現其他收入2133萬元,較2016年同期增收957萬元,增長81%,完成縣級財政4.71億元,同比增長61.3%。截至目前,已經完成任務數的47.3%,離縣政府任務數尚有66017萬元的差距,為確保完成任務數,2016年地稅收入預計6—12月需完成66017萬元。

(2)分稅種完成情況。

1.2.2 契稅征收情況

自2011年5月1日起,契稅的征管職能由財政部門劃轉到地稅部門,幾年來進賢縣契稅收入成幾何級數增長。其中:2011年征收入庫3222萬元,占地方稅收收入的0.073%; 2012年征收入庫7392萬元,占地方稅收收入的1.06%;2013年征收入庫10515萬元,占地方稅收收入的1.2%;2014年征收入庫6779萬元,占地方稅收收入的0.07%;2015年征收入庫8791萬元,占地方稅收收入的0.82%。契稅將慢慢開始在地方稅收中占有一席之地,而“營改增”后,契稅收入將成為地方財力的主要來源之一。

1.2.3 一次性重大稅收情況(含清理清欠稅收)

2016年上半年,進賢縣地方稅務局征收的一次性稅收為2.39億元。

2 “營改增”對進賢縣地方稅收的影響

2016年6月以后,全省范圍內全面實行“營改增”,也就意味著作為地稅部門主體稅種的營業稅已經徹底退出歷史舞臺。雖然該項改革從制度上解決了營業稅稅制下“道道征收、全額征稅”的重復征稅問題,實現了增值稅稅制下“環環征收、層層抵扣”,但也造成地稅系統大稅種收入不足,小稅種征收成本較高的現象凸現,使之地稅業務極度萎縮。

2.1 地稅收入總量明顯減少

據統計,進賢縣2011—2015年分別入庫營業稅24409萬元、32608萬元、37267萬元、41676萬元、51531萬元,呈快速增長趨勢;分別占地方稅收收入的56%、47%、43%、43%、48%;呈“U”形趨勢。經測算,“營改增”后地稅收入將出現斷崖式下滑,自5月1日起實施的“營改增”,按照全年地稅收入增長9%測算,預計2016年6—12月,進賢縣將直接減收營業稅3.86億元(2015年同期3.54億元);2016年,全縣地稅收入預計將減收5.8億元,占全年收入預期目標(12.53億元)的46%。

2.2 地方稅收失去主體稅種

營業稅是地稅收入的主體稅種,占據了進賢縣地方稅收收入的40%以上,“營改增”的實施必將使地方稅收失去主體稅種。分稅制改革后,地稅部門的管理重點、征管制度和措施等基本上都是圍繞營業稅這個主體稅種來設計的,特別是依托營業稅設計的“以票控稅”管理手段,將隨著“營改增”而喪失。

2.3 企業所得稅面臨流失

據統計,2011—2015年營業稅納稅人入庫企業所得稅分別為5638萬元、9047萬元、14149萬元、20463萬元、21690萬元,占地方稅收收入的12.9%、13%、16.2%、21%、20.2%。“營改增”除影響營業稅外,還將對所得稅管轄權產生重大影響,按照總局規定,新辦企業的所得稅管轄權是隨著主體稅種走。繳納增值稅的企業,企業所得稅由國稅部門管理。繳納營業稅的企業,企業所得稅由地稅部門管理。全面實行“營改增”后,企業所得稅面臨流失,并失去成長空間。

2.4 個人所得稅、城建稅等附征稅費收入減少不容忽視

隨營業稅附征的城市維護建設稅、教育費附加收入將相應降低,城建稅、教育費附加相應減少0.8億元。由于缺乏“營改增”戶的管理手段,地稅部門代征的的政府性基金(費)(工會經費和殘疾人保障基金等)的收入也將下降。

根據當前情況分析,除“營改增”政策造成的稅源銳減外,縣域地稅稅源發展還面臨著稅源結構不合理,主體稅源相對單一,除“兩業”以外的重點稅源企業匱乏,工業結構不優,商貿和服務型企業普遍規模較小,缺乏有效可持續的稅源,落實國家小微企業等稅收優惠政策縮減了稅基等多重困難,使縣地稅在組織收入中陷入窘境。

3 “營改增”后地稅對策的思考

3.1 建立健全稅收調研機制,轉變稅源管理方式

密切關注經濟稅收走勢,完善優化稅源和稅收分析方法,堅持月、季、年收入分析預測制度,不斷提升經濟稅收分析、征管及政策效應分析水平,提高收入數據指標運行質量;不斷創新和優化經濟與稅收相關性分析方法,認真研判經濟形勢對稅源的影響,對增減因素做到心中有數;深入開展財務與稅收信息的多角度對比分析,及時發現推送稅收風險點,加強稅收風險管理。充分運用分析預測結果為實際工作服務,切實把握組織收入主動權。

3.2 強化多方協稅護稅機制,竭力挖掘稅源潛力

一是積極爭取政府重視,進一步健全以政府為主導的綜合治稅領導小組,完善政府領導、部門協作、社會參與、齊抓共管的工作機制,力促稅收保障工作成為堵塞漏洞、增加財政收入、營造公平良好稅收環境的重要舉措。二是建立健全稅收執法保障及稅收征管信息交換制度,強化平臺建設,對涉稅信息及時收集、分析、處理,實現信息共享,挖掘潛在稅源,堵塞征管漏洞。要加強與公、檢、法等稅收執法保障部門的協作,強化稅警室工作職能,為稅收執法提供強有力的司法保障;要加強與發展和改革、財政、交通運輸、質量技術監督、工業和信息化、商務、工商、人力資源和社會保障、統計、金融、電力等部門和單位的協作,實現涉稅信息共享;要加強與國土資源、住房和城鄉建設等部門的協作,強化二手房交易及土地出讓環節契稅、耕地占用的征管工作,形成“先稅后證”的工作制度。

3.3 提升地方稅收管理質效,加強征管堵漏增收

堅持勤征細管,在稅源信息的收集、使用上下功夫,鞏固和擴大重點稅源管理的范圍和內容,加強對重點稅源、重點建設項目的稅源監控和跟蹤管理,繼續做好重點行業、重點稅種、重點納稅人的涉稅風險評估,深化稅收風險項目管理,查找征管薄弱環節,高質量地向稽查、管理推送評估成果,實現成果轉化,努力挖潛增收。

3.4 加強國稅地稅溝通協作,有效堵塞稅收流失

要加強與國稅的協作,總結前期的聯合辦稅經驗,更加深入地推行國地稅聯合辦稅,形成協同有力、順暢運轉的聯合辦稅新格局;要加強與代征、代扣、代繳單位的協作,保證稅款足額及時入庫,努力形成全社會齊抓共管的局面。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00