內部控制缺陷與審計意見

2016-11-30 07:53:08呂珺

新疆農墾經濟 2016年11期

呂珺

(石河子大學經濟與管理學院,新疆石河子832000)

內部控制缺陷與審計意見

呂珺

(石河子大學經濟與管理學院,新疆石河子832000)

文章選用了2007-2010年中國A股上市公司作為樣本,運用實證檢驗方法對內部控制缺陷與審計意見的關系進行了研究。結果發現,具有內部控制缺陷的公司比未發現具有內部控制缺陷的公司更可能收到非標審計意見,公司內部控制缺陷的程度越嚴重,越可能收到非標審計意見。

內部控制缺陷;審計風險;審計意見

一、引言

隨著我國內部控制規范體系的建立,外部環境及企業自身對內部控制建設的關注程度愈加提升,企業對加強和完善內部控制的需求逐漸增加。可以說,內部控制缺陷是內部控制領域的關鍵性問題,對缺陷的識別、糾正及預防是現代企業必須重視的重要問題,對企業應對危機、改善內部治理環境有著重要的意義。本文旨在研究內部控制缺陷與審計意見之間的關系,即檢測具有內部控制缺陷的公司是否更有可能被出具非標審計意見。首先,在對審計意見相關文獻回顧的基礎上提出了研究假設;其次,對研究設計進行了描述并對實證檢驗的結果予以列示;最后,得出了研究結論及啟示。

二、理論基礎與研究假設

(一)相關文獻回顧

1.內部控制與審計意見。Randal Elder[1]等研究發現,審計費用的變化和非標審計意見的變化與報告的內部控制缺陷的變化之間是正相關關系。楊德明[2]的研究發現,隨著上市公司內部控制質量的提高,審計師對盈余管理發表非標準審計意見的概率顯著下降。作者認為,在我國證券審計市場,內部控制與獨立的外部審計之間存在一定的替代效應。

2.盈余管理與審計意見。Healy(1985)、DeAngelo(1986)、Jones(1991)研究發現,高的操控性應計利潤(Discretionary Accruals)意味著盈余操縱(Earnings Manipulations)。Bartov[3]使用了173個具有非標審計意見(Qualified audit opinions)的公司和173個具有清潔的審計意見的配對公司,研究了操控性應計利潤與非標審計意見之間的聯系,結果發現,操控性應計利潤的絕對值越大,越有可能被出具非標審計意見。

Butler[4]對非標審計意見與異常應計(Abnormal Accruals)之間的關系進行了再檢驗,結果發現,非標審計意見與異常應計之間的聯系存在于那些具有持續經營不確定性審計意見的公司身上。這些公司很可能是由于陷入嚴重的財務困境而具有很大的負向應計。其結論沒有支持前人關于得到非標審計意見的公司比獲得清潔的審計意見的公司進行了更多的盈余管理的觀點,其結論是,非標審計意見與異常應計的關系源自持續經營不確定的審計意見,而非由于盈余管理。

夏立軍和楊海斌[5]研究認為,財務狀況和盈利能力越差的公司被出具非標準無保留意見尤其是保留、否定和拒絕意見的可能性更大;同時認為,上市時間越長的公司被出具非標準無保留意見的可能性越大,并指出這不是因為上市時間越長的公司盈余管理的可能性越大,而是因為上市時間越長的公司其財務壓力越大,積累的問題越多的緣故。

3.公司風險與審計意見。Lennox[6]研究認為,高負債的公司其破產風險比較高,更有可能獲得非標審計意見。Biddle和Hilary(2006)的研究結果顯示,那些陷入財務困境的公司,由于違約風險較高,因此獲得非標審計意見的概率更大。Randal Elder[1]研究認為,審計師采用了一系列策略來應對管理與客戶相關聯的控制風險。于鵬[7]研究發現國際四大會計師事務所對財務風險高的上市公司出具非標審計意見的概率比非四大事務所要高。薄仙慧和吳聯生[8]運用我國上市公司的數據,同時研究盈余管理和信息風險對審計意見的影響,檢驗結果表明,公司的信息風險與審計師出具非標意見概率顯著正相關,而當期盈余管理與審計師出具非標意見的概率無顯著相關性。

4.審計師規模與審計意見。Laura(2008)使用了553個破產的西班牙公司組成的樣本,采用其即將破產前被出具的審計報告,研究發現,被出具持續經營意見(GC firms)與未被出具持續經營意見的公司(Non-GC firms)的操控性應計有顯著差異。在考慮了他們的影響之后,客戶的財務狀況對持續經營不確定審計意見(GCU)的出具則不具有顯著影響,而審計師規模更好地解釋了非標審計意見被出具的原因。作者發現,高比例的GCU意見帶有含糊不清、且過度使用(Overuse)條件式的語言(Conditional Language)描述,作者還認為,有必要加強對審計師行為的監管。

5.審計師變更與審計意見。吳聯生和譚力[9]將審計師變更區分為變更決策行為與變更決策結果兩個方面,首先運用修正的Lennox[6]審計意見估計模型來研究上市公司通過變更審計師改善其審計意見的決策行為,然后再次運用審計意見估計模型來檢驗審計師變更是否能夠改善審計意見。其結論是,2002年中國上市公司做出變更審計師決策的依據,不僅僅在于上一時期被出具“不清潔”審計意見,也在于預計的審計師變更給審計意見所帶來的改善作用,但審計師變更并不能顯著改善審計意見。

(二)假設的提出

SAS第47號(AICPA,1983)首次定義了審計風險模型及其構成。SAS第107號(AICPA,2006)取代了SAS第47號,將審計風險分解為三個部分,即固有風險(Inherent Risk)、控制風險(Control Risk)和檢查風險(Detection Risk)。同時,還將聯合的固有風險和控制風險定義為財務報表重大錯報風險。

方軍雄等[10]審計師在出具審計意見時非常關注客戶的風險程度。越是出現虧損、被他人提起訴訟、股東占款比重和資產負債率越高,被出具非標審計意見的可能性越大。

學者們對公司風險與審計意見之間關系進行了一系列的研究,但對內部控制缺陷與審計意見之間關系的文獻很少。Randal Elder等[1]研究了SOX法案404條款實施后的第一年審計師對客戶風險的管理(Auditors’Client Risk Management),發現審計師在管理由內部控制缺陷造成的控制風險的策略方面存在一個啄先順序(Pecking Order)。作者先是分別檢測了內部控制缺陷與審計費用(Audit Fees)、非標審計意見(Modified Opinions)、審計師辭聘(Auditor Resignations)之間的聯系,并確立了上述幾個方面是可以獨立采用以管理控制風險可行策略。研究發現,審計費用的變化和非標審計意見的變化與報告的內部控制缺陷的變化之間是正相關關系。其次,在同時研究上述這些策略時,描述性證據表明,在審計師對客戶風險的管理上存在一個啄先順序,并通過邏輯分析進一步證實了當客戶風險增加時,審計師的反應有可能依次為:調整審計費用、出具非標審計意見、最后是審計師辭聘。作者最終得出的結論是,審計師采用了一系列策略來應對管理與客戶相關聯的控制風險。

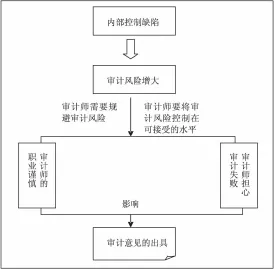

依上所述,公司風險的存在會影響審計師對審計意見的出具。而內部控制缺陷的存在意味著公司的控制風險比較大,審計師對于審計風險是趨于規避的,并需要將審計風險控制在可接受的水平。如果審計風險較大,審計師的職業謹慎以及出于擔心審計失敗而受到處罰的考慮,進而有可能會影響到審計意見的出具。據此,推測內部控制缺陷會影響審計師出具的審計意見。

內部控制缺陷與審計意見之間的關系如圖1所示。根據如上推導,本文提出兩個方面的假設:

H1:具有內部控制缺陷的公司比未發現具有內部控制缺陷的公司更可能收到非標審計意見。

H2:公司內部控制缺陷的程度越嚴重,越可能收到非標審計意見。

圖1 內部控制缺陷與審計意見的關系

三、研究設計

(一)樣本與數據

1.樣本選擇。本研究的樣本包括通過不同媒介上搜集的2007-2010年A股上市公司的內部控制缺陷。在剔除了金融類公司以及數據缺失值以后,最終總樣本觀測值有3340個,其中內控缺陷樣本為2048個。內部控制缺陷的數據是根據上交所、深交所網站、巨潮網等網站披露的上市公司年報、內部控制自我評價報告以及互聯網上披露的相關信息通過手工搜集得到的,其他數據來源于CSMAR數據庫、銳思數據庫、色諾芬數據庫。

(二)模型與變量

1.模型的設定。本文采用LOGIT模型來檢驗非標準無保留審計意見①非標準無保留審計意見,指注冊會計師出具的除標準無保留審計意見外的其他類型審計意見,包括帶解釋性說明的無保留意見、保留意見(含帶解釋性說明的保留意見)、無法表示意見和否定意見。(以下簡稱非標審計意見)與內部控制缺陷之間的關系。模型的設計思路如下:

模型1:OPNION=β0+β1D+β2LOGTA+β3LEV+β4ROA+β5GROWTH+β6BIG10+β7AUDCHGE+β8STATE_OWNED+β9LOSS+ε

模型2:OPNION=β0+β1D_jiu<5+β2D_jiu5~10+β3D_jiu>10+β4LOGTA+β5LEV+β6ROA+β7GROWTH+β8BIG10+β9AUDCHGE+β10STATE_OWNED+β11LOSS+ε

模型3:OPNION=β0+β1D_degree1+β2LOGTA+β3LEV+β4ROA+β5GROWTH+β6BIG10+β7AUDCHGE+β8STATE_OWNED+β9LOSS+ε

模型4:OPNION=β0+β1D_jiu+β2D_pun/vla+β3LOGTA+β4LEV+β5ROA+β6GROWTH+β7BIG10+β8AUDCHGE+β9STATE_OWNED+β0LOSS+ε

上述四個模型將采用規模不同的樣本進行測試。

本文設計了模型1對假設1進行檢驗,使用模型2、模型3以及模型4對假設2進行檢驗。其中,模型2、模型4中采用的缺陷變量之間是互不兼容存在的,比如模型2中的D_jiu<5、D_jiu5~10、D_jiu>10缺陷之間互不兼容存在,保證了變量之間的獨立性。再如模型4中的D_jiu和D_pun/vla缺陷之間互不兼容存在。

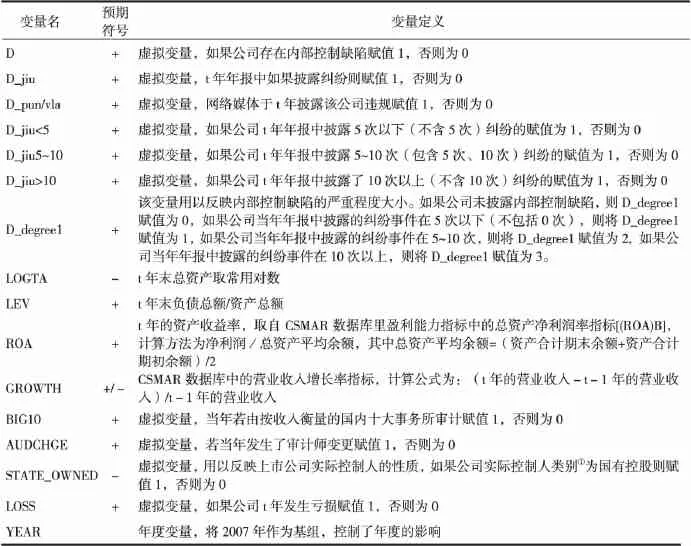

模型中的控制變量借鑒了先前學者們關于審計意見研究中的變量。控制變量包括公司的規模、財務杠桿、資產收益率、公司的成長性、是否屬于按當年收入排名的國內十大事務所、當年是否發生審計師變更、公司的實際控制人性質,以及當年是否發生虧損。解釋變量D的系數符號被預期為正數,即我們預期具有內部控制缺陷的公司,更有可能被出具非標審計意見。

2.變量的定義。本文以審計意見作為因變量,設為OPINION,如果當年的審計師意見為非標準無保留,審計意見賦值1,否則為0。本文研究的解釋變量為內部控制缺陷,各變量的具體定義見表1。

表1 變量定義

四、實證檢驗結果

(一)描述性統計

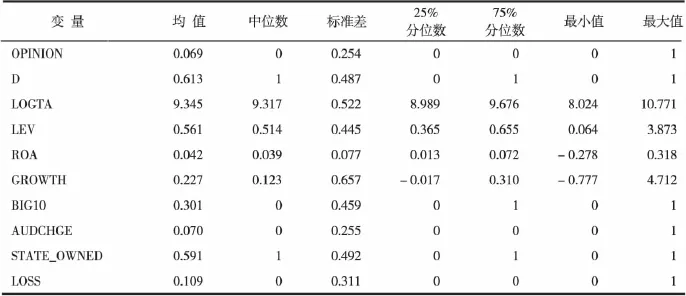

變量的描述性統計結果見表2。從全樣本來看,有6.9%的樣本公司得到非標審計意見,有61.3%的公司存在內部控制缺陷,總資產對數的均值(中位數)為9.345(9.317),資產負債率的均值為56.1%,以營業收入增長率反映的成長性的均值為22.7%,樣本中有30.1%的公司是由十大事務所審計的,樣本中有7%的公司當年發生了審計師變更,樣本中有59.1%的公司其控制人性質為國有,有10.9%的公司在當年發生了虧損。

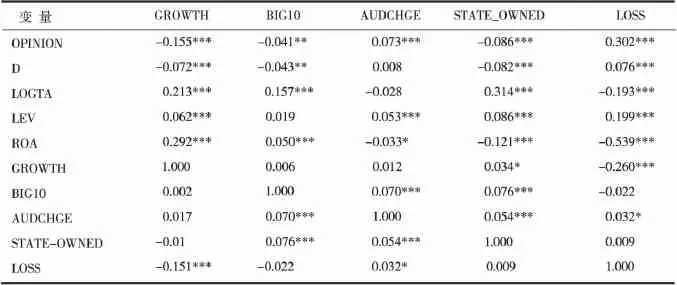

(二)相關性分析

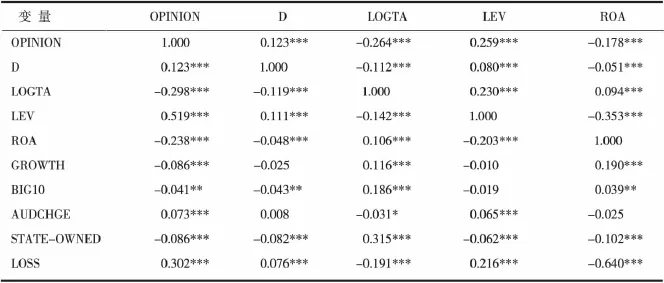

為了檢驗單變量之間的相關性,本文對所有變量進行了Pearson檢驗和Spearman檢驗,結果如表3所示。表3的數據表明:第一,審計意見與內部控制缺陷之間單變量顯著正相關。第二,自變量之間的相關系數總體較低,只是資產收益率與當年虧損之間的相關系數較高,表現為Spearman相關系數為-0.539,Pearson相關系數為0.640,總體上樣本的自變量之間不存在嚴重的多重共線性問題。變量D與OPINION的相關系數為0.123,表明存在內部控制缺陷的公司更容易得到非標審計意見,與本文的假設一致。

(三)多元回歸結果

1.多元回歸結果列示。審計意見與內部控制缺陷的多元回歸分析結果見表4、表5和表6。

2.多元回歸結果分析。

表2 描述性統計

表3 回歸變量Pearson、Spearman相關系數表

模型1的測試——對假設1的驗證

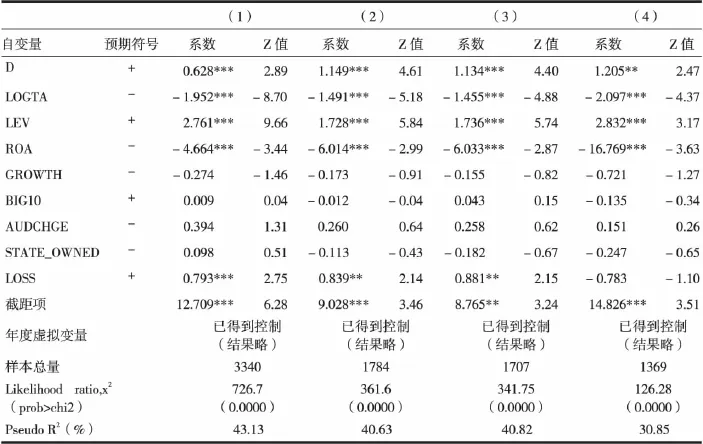

表4“審計意見與內部控制缺陷模型1多元回歸分析”采用了四個樣本分別對模型1進行了檢測,PanelA中的(1)(2)(3)(4)欄的結果采用的樣本分別是:總樣本、子樣本①(純處罰、違規與純糾紛的合并樣本)、子樣本②(純糾紛樣本)、子樣本③(純處罰樣本)。表4的PanelA中的結果顯示,采用前三個樣本即總樣本、子樣本①和子樣本②分別對模型1進行測試時,解釋變量D(內部控制缺陷)的系數分別為0.628、1.149、1.134,均在1%以上的顯著性水平呈現內控缺陷D與非標審計意見OPINION正相關;表4第(4)欄的結果系采用子樣本③對模型1進行檢測,結果顯示,解釋變量D的系數1.205在5%以上的顯著性水平呈現內控缺陷D與非標審計意見OPINION正相關。結果顯示良好,模型1通過了測試,支持了本文對假設1的驗證,即具有內部控制缺陷的公司比未發現具有內部控制缺陷的公司更可能收到非標審計意見。

模型2的測試——對假設2的驗證

表3 續回歸變量Pearson、Spearman相關系數表

表4 審計意見與內部控制缺陷模型1多元回歸分析

表5 審計意見與內部控制缺陷模型2多元回歸結果

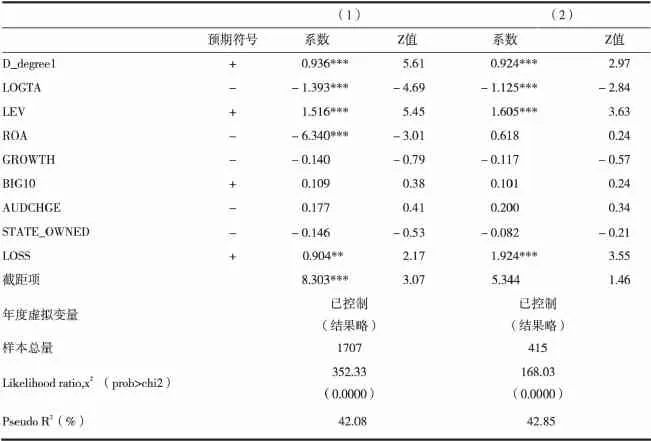

表6 審計意見與內部控制缺陷模型3多元回歸結果

表5“審計意見與內部控制缺陷模型2多元回歸結果”采用子樣本②(純糾紛樣本)對模型2進行了測試。結果顯示,D_jiu<5、D_jiu5~10和D_jiu>10的系數值分別為0.915、1.542、3.250,均在1%以上的顯著性水平呈現內部控制缺陷(D_jiu<5、D_jiu5~10和D_jiu>10)與非標審計意見OPINION之間正相關,且系數的數值呈現由低到高的遞進關系,表明隨著缺陷嚴重程度的遞增(體現為糾紛次數不斷增加),被出具非標審計意見的概率更大。

模型3的測試——對假設2的驗證

表6“審計意見與內部控制缺陷模型3多元回歸結果”采用了子樣本②(純糾紛樣本)進行測試。表6的結果顯示,用以衡量內控缺陷嚴重程度的D_degree1的系數在兩組樣本測試中分別為0.936和0.924,且在1%的水平上顯著為正,模型3通過檢驗,假設2得以支持。根據以上分析的表明,即公司內部控制缺陷的程度越嚴重,越可能收到非標審計意見。

(四)進一步檢驗

在模型2得到較為理想的測試結果之后,本文采用子樣本①(純處罰、違規與純糾紛的合并樣本)對模型4對假設1和假設2進行了進一步測試,結果列報于上述回歸結果中(詳見表7)。對模型4的回歸結果顯示出:第一,D_jiu和D_pun/vla的系數顯著為正,表明假設1得到支持,即具有內控缺陷的公司更可能獲得非標審計意見。第二,D_pun/vla(處罰違規類缺陷)的系數(1.186)略高于D_jiu(糾紛類缺陷)的系數(1.143),表明處罰、違規缺陷比糾紛缺陷更可能得到非標審計意見,這表明假設2得到支持,即公司內部控制缺陷的程度越嚴重,越可能收到非標審計意見。

表7 審計意見與內部控制缺陷模型4多元回歸分析

五、結論與啟示

檢驗結果支持了本文的兩個研究假設:內部控制缺陷的存在會影響審計意見,具有內部控制缺陷的公司得到非標審計意見的可能性更大;內部控制缺陷的嚴重程度會影響審計意見的出具,即隨著內部控制缺陷嚴重程度的加深,公司更有可能得到非標審計意見。這個結論對于管理層務必加強對內部控制缺陷的重視并積極采取措施尋求糾正缺陷的辦法來說具有重要意義;對于監管部門則可適當增加對那些被出具非標審計意見的公司內部控制方面的關注,督促其糾正和減少內部控制缺陷的發生,進而改善內部控制,具有重要的參考意義。

[1]Elder,R.,Y.Zhang,andJ.Zhou.Internal Control Weaknesses and Client Risk Management[J].Journal of Accounting,Auditing and Finance,2008,24(4):543-579.

[2]楊德明,胡婷.內部控制、盈余管理與審計意見[J].審計研究,2010,(5):90-97.

[3]Bartov,E.,F.Gul,and J.Tsui.Discretionary-accruals Models and Audit Qualification[J].Journal of Accounting and Economics,2001,(30):421-452.

[4]Butler,M.,A.Leone,and M.Willenborg.An Empirical Analysis of Auditor Reporting and its Association with Abnormal Accruals[J].Journal of Accounting and Economics,2004,(37):139-165.

[5]夏立軍,楊海斌.注冊會計師對上市公司盈余管理的反應[J].審計研究,2002,(4):28-34.

[6]Lennox,C.Do Companies Successfully Engage in Opinion-shopping?Evidence from the UK[J].Journal of Accounting and Economics,2000,(29):321-337.

[7]于鵬.公司特征、國際“四大”與審計意見[J].審計研究,2007,(2):53-60.

[8]薄仙慧,吳聯生.盈余管理、信息風險與審計意見[J].審計研究,2011,(1):90-97.

[9]吳聯生,譚力.審計師變更決策與審計意見改善[J].審計研究,2005,(2):34-40.

[10]方軍雄,洪劍峭,李若山.我國上市公司審計質量影響因素研究:發現和啟示[J].審計研究,2004,(6):35-43.

[11]Krishnan,J.The Role of Economic Trade-offs in the Audit Opinion Decision:an Empirical Analysis[J].Journal of Accounting,Auditing,&Finance,1996,(11):565-586.

(責任編輯:胡宜挺)

呂珺(1978-),女,陜西眉縣人,博士,副教授,研究方向:審計與內部控制。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19