國企代理成本:博弈模型的推演、最優解及分析

2016-11-30 05:58:48■//張弛

財會研究 2016年11期

■//張 弛

國企代理成本:博弈模型的推演、最優解及分析

■//張 弛

本文通過構建純粹博弈論模型、模型推導以及求得最優解的方法對代理成本進行分析,得出了經理人、股權、債權等所有代理問題的最優機制設計均是滿足非貨幣的邊際收益等于貨幣支出的邊際成本,并以此對我國國企改革狀況下的代理成本問題提出了相應建議。

國企改革 代理成本 博弈論

一、引言

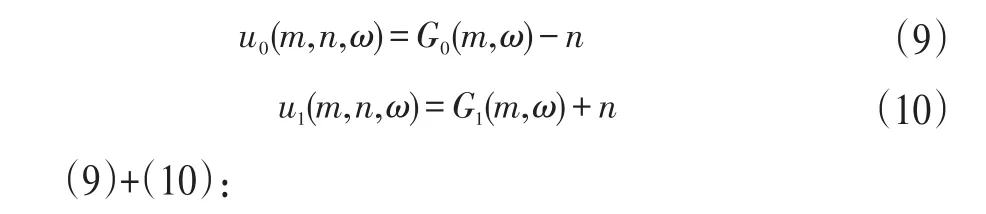

國有企業存在的代理關系并非直接、單一的委托代理關系,而是一個雙向多層次的代理關系。國有資產歸全體人民所有,那么如果以全體人民為委托者中央人民政府則是第一級代理者,隨后中央政府又對各地方政府形成第二級代理,接著才是各地方政府對國有企業的第三極委托代理關系,而國企內部經理人則成為最后的代理者。基于這種多層次的復雜委托代理關系,國企改革更應該注重代理成本的問題。

縱觀國內外文獻,對于委托——代理產生的代理成本的原因、影響因素、治理方法等理論研究已經較為充分了。此外,代理成本影響的實證研究也是涵蓋了發達國家、發展中國家、不同行業、不同企業,其實證模型與實證結果也較為完善。但是,從博弈論角度或行為金融角度看,代理成本問題和解決還有待進一步深化,即使在馬才華和古群芳的博弈研究中其構建模型較為簡單,并且更加傾向于實證分析。因此本文將著眼于博弈論視角,通過構建博弈模型進行代理成本分析。

二、博弈模型

(一)基本模型的引入

代理成本所涉及到的道德風險、信息不確定等等因素其最終都是非理性人對于符合自身利益最大化的決策,因此這里引入一個最簡單的策略博弈模型:

其中,N是一個非空集合,表示該博弈的行為人集合;對于N中的每一個i表示單個行為人;Ci也是一個非空集合,表示所有行為人可以采取的策略。若是C是所有可能策略組合形成的集,那么則有,此時C中必有策略組合c=cj,j∈N,那么ui是從×j∈NCj到實數集R的一個函數,而ui(c)表示行為人i在該博弈中獲得的期望效用。

Harsanyi(1967-1968)用一個策略型博弈來表示代理問題的博弈模型,稱之為類型——代理人表示(type-agent rep?resentation)。其模型可以表示為

式(2)與式(1)中的N,(Ci)i∈N,(ui)i∈N沒有差別,引入的T表示的是博弈中所有行為人類別的集合,此時T中的行為人類別可以是代理人,也可以是委托人。而對于每個行為人i而言,可以把T-i表示為除了i之外其他所有行為人可能類型的組合集,且,那么 pi則必然是從Ti到T-i的概率分布函數。

(二)構建博弈模型

在眾多文獻中,其信息不對稱主要體現在委托人對代理人信息獲取不充分,或者說委托人所獲取的信息是不完全、有時滯、不真實,而代理人獲取的信息是比較完善的,可以視其為完美信息擁有者。由于國企代理存在問題的是行政性代理,是遵循上下級管制的委托代理,即是表明代理人的“偷懶”行為是得不到有效懲罰的,所以這里所構建的模型均是一次博弈,而非重復博弈。

根據式(2)構建博弈分析模型并將其簡化,假定總共有I+1個博弈參與者:一個沒有私人信息的委托人(參與人0),以及I個擁有完美信息代理人{i=1,2,…,I},其類型表示為ω=(ω1,…,ωI)。委托人則有確立一個機制y={m,n},m是一個決策向量集,而n則是委托人向代理人支付的貨幣轉移收益向量n=(n1,…,nI)。參與人i(i=0,1,…,I)的效用可以用馮·諾依曼——摩根斯坦效用函數ui(y,ω)表示,并假定ui(i=1,2,…,I)是ni的嚴格增函數,u0是ni的嚴格減函數。不難理解,對于代理人而言,在達到委托人要求的情況下,自己獲取的薪酬越多越好;而對于委托人而言,在同等收益情況下,支付給代理人的報酬越少越好。若是不考慮每個代理人對于其他代理人的影響,即是存在有共同價值。可以認為代理人i的效用只取決于他個人類型ωi和他收獲的報酬ni,那么對于任意代理人ωi(i=1,2,…,I),都有期望效用

而委托人則有效用

那么式(2)可以簡化為

其中,N=i{i=0,1,…,I},其余m,ωi,ui的定義與式(3)、式(4)一樣。

為了便于模型求解,假設有且僅有一個代理人i,并且對于所有代理人而言他們的類別有一個區間,表明代理人的個人能力和品性都必然有一個上限和下限,委托人不可能無限制地提出要求,而代理人也不可能毫無一絲職業操守。那么代理人有可微密度函數p(ω),并且對于所有,都有p(ω)>0,其累計分布函數那么將有從代理人類型到機制設計空間的函數:

(三)模型求解

借用Green和Laffont(1979)以及Laffont(1979)機制設計中對非線性定價模型的求解,可以分別得到委托人效用:

和代理人效用:

令G0(ω,m)=ωF0(m),G1(ω,m)=ωF1(m)則G0,G1分別表示的委托人和代理人的社會剩余。G0,G1均是三次可微,且是m的增函數。則式(7)和式(8)可以轉變為:

式(11)表示委托人的效用等于社會總剩余減去代理人的效用。由于委托人和代理人的信息獲取不對稱,那么代理人作為完美信息擁有者,必定能根據實際情況制定最符合自身利益的決策,所以對于代理人而言,他有

而委托人只能根據代理人作出決策U1之后才能調整自己的機制設計,來實現自己的利益最大化,此時他有效用

他的目標函數即是

式(14)表示在代理人先行確定自己效用最大化時,委托人根據代理人的決策來調整自己的機制設計,從而實現機制設計最優化。根據式(13)可以看出,委托人面臨的是最大化總剩余G0+G1及獲取代理人信息租金U1的權衡。

如果考慮全體人民為最終委托人,國企經營者為最終代理人,那么最優解不得不對兩個特殊情況加以考慮。一是全體人民只是國有資產的理論所有人,并非現實所有人,則所有人身份不明確必定會導致代理人激勵約束實現有極大困難。二是國企存在的多層次委托代理必定會有多層次信息不對稱和多層次代理成本,這些多層次的代理問題集中在最終的委托代理關系上,則會產生1+1>2的效果,即是加劇處理國企代理問題的難度。

(四)對最優解的分析

當最優機制確立,總剩余的增加必定會使同等狀況下代理人租金的期望增加。但是疊代合同機理存在,委托人不能隨時修訂其設定的機制,而代理人只能獲得契約上規定的收入。但是代理人可以根據其機制來修改自身的策略,或者改變自己的行為來增大自己效用,這更多是通過委托——代理行徑產生的企業經營權和所有權分化來實現的,代理人通過其擁有的企業經營權來產生非金錢上的額外效用,比如:以提高貿易效率避免浪費時間為借口采購私人飛機用于個人閑暇、以提高公司形象增添貿易伙伴認同為借口置辦豪華辦公室用于個人享受等等。這類行為出現的確不會增加代理人的金錢收入,但卻在單方面提高了代理人效用的同時削弱了委托人的期望效用。為了有效抑制此類問題產生,增添監管理事似乎是很好的辦法,但是同時監督費用又不得不進一步提高。即使能達到監督支出的邊際成本等同于其邊際收益,也無法排除監督理事與代理人達成合約進一步削弱委托人效用的可能。

如果以兩權合一來徹底消除代理,即是代理人就是委托人;或者代理人是純粹的利他行為者,那么代理成本n為0,則式(9)可以轉變為

其中C0(m)表示委托人在決策m下的貨幣成本,例如產品供給;B0(m,ω)則是表示非貨幣收益,例如決策在其他市場上的收益。如果此時企業經營者的專業知識和管理能力遠遠達不到最優機制下公司運營要求,那么經營者做出的決策和設立的機制必定不是最優的,即貨幣成本C0(m)將增大,而非貨幣成本B0(m,ω)則會減小,也就是說自我經營所耗費的機會成本遠大于招募代理時的代理成本,更為嚴重者會影響到企業正常運營。而純粹的利他行為者存在的可能性幾乎為零,如果考慮給予經理人聲譽名望獎勵或者職業操守教育,則有可能無限靠近利他行為主義。

對式(15)求偏導令其等于0,則有:

若是對代理人予以股權獎勵,將代理人和委托人的收益一起綁定,可減少代理成本。但是,此時的最優機制設置需要的是消耗在損失股權的邊際成本需要和減少代理成本的邊際收益相等,即是。若是企業所有者將所有股權的部分出售給外部人或是以債權形式融資,那么企業所有者實現效用最大化也是股權減少的邊際成本或是債權增加的邊際成本需要等同于非貨幣效用增加的邊際收益,即是。

通過對最優解的分析,可以發現委托——代理關系是企業中最重要的契約關系,代理問題也是企業資本結構中不可避免的問題,代理成本最小化的途徑和方式始終是國內外學者研究和探討的難題。不難看出,代理問題的產生源于委托人和代理人之間的博弈和信息不完善,因此其解決方案應該著手于從科斯定理出發使得代理成本最小化以及對代理人的行為約束機制設計。而對于國企中產生的代理問題其根源在于行政性和市場性混雜不清。一方面,國企中的委托代理是一種行政上下級關系,更多是命令強制代理,而非市場上的平等購買代理服務。另一方面,由于代理者多是指定,則無法形成經理人市場,其信息不對稱進一步擴大,同時激勵約束機制的不完善也增大了代理成本。

三、對解決國企代理問題的啟示

目前,我國資本市場的基本結構、法律制度、信息披露制度等基本框架還不夠完善。與發達國家相比,不流通股在資本市場上仍然占有很大比重,大量股本甚至無法做到以腳投票,對信息的反饋毫無能力,嚴重削弱了信息交流能力。其次,盡管我國會計制度的改革是符合國際要求的,但由于缺乏相應的支撐系統,監管和懲處也難以進行,會計信息的質量得不到明顯提高。會計信息失真也必然會對信息不對稱產生極大影響。因此政府需要進一步完善市場的基本機構,推動利率市場化,放開金融管制,讓更多的股本轉為流通股,能夠在資本市場交易,并且加快會計制度的改革,配以合適的法律法規,有效提高會計信息質量,從而改善信息披露制度,以減少代理過程中的信息不對稱問題。

除了完善基礎結構,國企代理關系應該將行政性委托代理轉變為市場性委托代理,這也是國企改革的方向和目標。按照公正平等的原則市場競爭將國企代理轉變為國家和職業經理人的市場契約關系,將多層次代理關系轉變為直接、單向的委托代理關系。這不僅有利于職業經理人市場的形成和完善、減少信息不對稱,同時也能有效削減多層代理關系產生的額外代理成本。完善代理人的約束機制,建立更為完備的經營決策機制,構建國有資本經營預算制度,對代理人的決策范圍、程序、責任以及風險防范與控制作出更為詳盡的規定。引入并完善公司信息披露制度,使國企運營更加透明和公開。完善國有資產管理委員會,并建立國企內部和外部兩個監督機構,避免代理人濫用職權或者出現不必要開支。并對代理人權力實施合理分配,相互制衡;進一步削弱代理人對財務直接控制的權力,減少自由現金流,對于每一項企業支出和收入應該更詳細記錄,并及時向上級匯報。

[1]周紅.中國國有資產委托代理關系研究〔D〕.吉林:吉林大學經濟學院,2008.

[2]Harsanyi,J.C.Games with incomplete information played by‘Bayesian’players〔J〕.Management Science,1967-1968(14).

[3]Green J.&J-J,Laffont.Incentives in public decision making〔C〕.Amsterdam:North-Holland,1979.

[4]Laffont J-J.Aggregation and revelation of preference〔C〕.Amsterdam:North-Holland,1979.

◇作者信息:福建師范大學經濟學院

◇責任編輯:閆樹北

◇責任校對:閆樹北

F275.3

A

1004-6070(2016)11-0052-03

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

文苑(2018年21期)2018-11-09 01:23:06

中華手工(2017年2期)2017-06-06 23:00:31

中國衛生(2015年9期)2015-11-10 03:11:12

中外會展(2014年4期)2014-11-27 07:46:46

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06