基于實物期權的公路經營權價值評估方法研究

2016-11-30 05:58:48丁岳維

財會研究 2016年11期

■//曾 航 丁岳維

基于實物期權的公路經營權價值評估方法研究

■//曾 航 丁岳維

公路經營權評估方法的政策雖然改進多次,但是評估價值仍然難以確定,嚴重影響公路經營項目的招投標和會計核算。為了給相關政府部門和公路經營企業提供正確的戰略決策理論支持、本文在匯總分析歷年價值評估方法的基礎上,針對公路經營權的期權特性,搭建了基于實物期權理論的公路經營權價值評估模型,并進行不確定性分析、參數設定、經營權價值計算和案例分析,從而為公路經營權的價值評估提供新的解決思路。

實物期權 公路經營權 價值評估

一、公路經營權價值評估方法的政策變化

(一)重置成本法

交通部在1996年發布《公路經營權有償轉讓管理辦法》,第二章第五條將公路經營權界定為依托在公路實物資產上的無形資產。在第五章第十六條中,確定公路經營權資產的重置全價,應參照國際通用的評估方法,即:采用收益現值法與重置成本法相結合的方法進行。在1996年到2003年的七年時間里,在評估實踐中考慮到收益法需要折現率、車流量等參數預測難度較大,多采用操作簡單的重置成本法評估。

采用重置成本法僅僅考慮高速公路的過去建造成本,沒有考慮到特許經營權的未來獲利能力。重置成本法是以公路資產造價為基礎,如果遇到高速公路地理位置優越、經濟效益好,其經營權價值會被低估。例如香港的港九海底隧道由于交通流量大,在投入使用后的短短5年期間就全部收回成本,受讓人在剩余年份獲得了難以想象的超額利潤。而經濟效益一般,地理位置偏僻的公路會高估,從而影響投資者的正確決策。

(二)收益現值法

2004年以后,隨著公路周邊經濟和環境的改善,公路經營企業進入實質性運作,未來收入和經營成本都有可依據的參數,價值評估開始逐漸以收益法為主,特別是東部發達地區采用收益現值法更為成熟、完善。2007年6月交通運輸部、發改委和財政部公布《收費公路權益轉讓辦法》,在第三章第十八條明確規定轉讓收費公路權益進行收費權價值評估,評估方法應當采用收益現值法,所涉及的收益期限由轉讓方與資產評估機構在批準的收費期限內約定。這意味著重置成本法正式退出公路經營權評估的實踐。收益現值法下經營權價值正是公路未來現金流量的貼現值,可以體現公路的未來獲利能力,也容易讓出讓方和受讓方接受,使政府和公路經營企業這兩個原本處于不平等地位的交易雙方重新歸于平等,但是收益現值法對要素估算的準確性會顯著高于重置成本法對要素的估算,因此評估的操作難度加大。

(三)實物期權法

在2012年7月中國資產評估協會制定實施了《實物期權評估指導意見(試行)》,不僅對實物期權的評估對象、操作要求、披露要求等方面做出相應規定,還對評估模型的選擇和參數的估計做出相應解釋,為公路經營權的評估業務提供新依據。實物期權充分考慮了管理者在高速公路投資過程中的決策柔性,即決策者根據技術和市場等環境的變化情況決定是否進行產業化投資或進行下一階段的投資,隨著實物期權評估制度的不斷完善,公路經營權價值評估采用實物期權的方法日趨成熟。

二、實物期權法的原理和模型

(一)實物期權法的原理

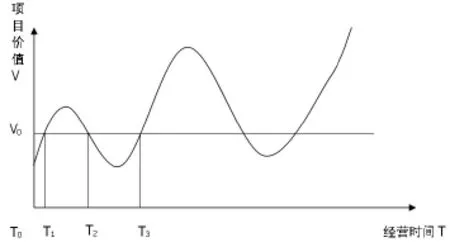

實物期權法是用金融行業中期權理論對實物資產進行價值評估的方法,已經廣泛用于研發項目的評估決策、企業價值評估、專利權等無形資產的轉讓評估。實物期權屬于非金融資產的選擇權,持有者可以選擇執行期權獲取更多收益,或不放棄期權來減少損失。如圖1所示,V0表示期權費,項目的沉沒成本,也可理解為公路投資額。如果在持續經營的T1-T2時期內,項目價值明顯超過期權費V0,則決策者會繼續投資擴大規模。在市場不確定因素較多、標的資產價值變動較大的情況下,如在T2-T3的時段內,決策者采取觀望態度,不會貿然追加投資,甚至考慮推遲或取消投資。

圖1 實物期權法價值評估的原理

管理層的靈活性,最大化地追求項目價值的上行空間,限定了項目價值的下行空間,使之保持在V0上面。由此可見,未來不確定性越高,項目的價值就越大。而傳統的凈現值觀點“害怕”不確定性,認為不確定性越大,風險就越大,會選取較高的折現率,使之計算的評估價值越小。這正是實物期權法比傳統凈現值法獲得更高評估值的根源所在。

(二)實物期權的計算模型

評估實物期權價值根據標的資產的性質,可以選擇和應用不同的期權定價模型。目前,理論上合理、應用上方便的模型主要有連續時間下的布萊克-舒爾斯模型(簡寫為B-S模型)和離散時間下的二項樹模型等。本質上,B-S模型和二項樹模型的原理是相似的,模型所涉及的基本變量也大致相同,均假設標的資產價格有上漲或下跌兩種變動可能。B-S模型是以風險利率的概念來表示價格變動的不確定性,考慮了標的資產的風險利率情況,便于實際評估中應用。因此,本文采用B-S模型為例說明。

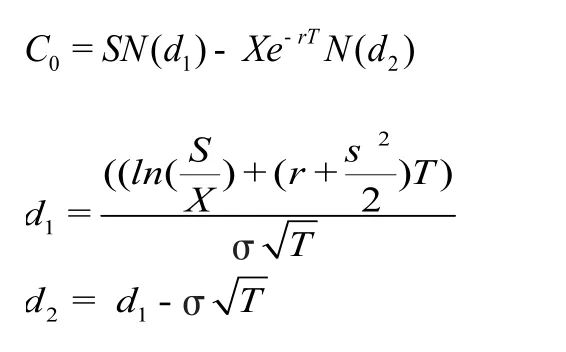

B-S模型針對無紅利流量情況下歐式期權的價值評估,需要估算標的資產初始時刻的價值(S)及其波動率(σ)、期權行權價格(X)、行權期限(T)、無風險收益率(r)五大因素來確定期權價值。買方期權價值公式如下:

其中,C0代表歐式買方期權價值;e-rT代表連續復利下的現值系數;N(d1)和N(d2)分別表示在標準正態分布下,變量小于d1和d2時的累計概率。具體計算分為四個步驟:第一步,估計五大參數;第二步,計算d1和d2;第三步,求解N(d1)和N (d2);最后,計算期權的價值。

三、基于實物期權的公路經營權價值評估模型構建

(一)公路經營權的不確定性分析

由于高速公路具有獨特的經濟屬性和顯著的社會效益,經營權會受各種風險因素影響而存在巨大的不確定性,主要體現在以下幾方面:一是高速公路屬于準公共物品的基礎設施,公路運營企業的發展空間受國家政策調整的影響較大。二是在技術方面的不確定性表現突出,我國地域遼闊,各地地形地貌差別極大,給高速公路的建設帶來很大的挑戰性,個別路線因為設計時標準較低、導致垮塌,引起質疑。三是在市場需求方面不穩定,高速公路的收益主要依賴車流量,影響車流量變化因素主要有當地經濟發展、道路通行能力、車輛通行費價格水平等。

以上方面的各種風險都將影響公路經營權的未來收益水平,使其收益具有不確定性。因此,公路經營權具備了期權最基本的風險特點。要準確地估計公路經營權價值,在建立模型時必須充分考慮不確定性,實物期權法在這方面具有傳統資產評估方法無法替代的優勢。

(二)評估模型的參數分析

由于傳統的凈現值法對待不確定性的態度是消極被動的,并且認為在投資經營過程中風險是固定不變的,沒有考慮經營者可以發揮決策的靈活性,所以會低估不確定因素大的經營權價值,甚至做出放棄項目的錯誤決策。運用B-S模型評估公路經營權的實物期權價值,需要對模型參數的具體含義進行分析對應:

1.標的資產現值S。金融期權標的資產的當前價值為股票市價,相當于實物期權中公路經營權帶來未來現金流量的現值,這需要把經營期中各年的凈現金流量按照資金成本折現到評估基準日中。

2.標的資產執行價格X。金融期權的持有者可以按照合同約定的執行價格買進或賣出標的股票,相應的,實物期權的執行價格為獲取公路經營權所付出的經濟成本。例如凈現值大于投資額,則選擇擴建,反之則放棄后期投資,這就是一個多階段的看漲期權。

3.標的資產波動率σ。股價波動率是指股票價格變動的不確定性,一般用股票收益率的標準差σ來表示。本文中參考滬深兩市估算出的高速公路上市公司的股價波動率10.6%。

4.無風險利率r。無風險利率r一般采用美國短期國庫券利率,基于我國公路項目,本文按照我國最新發行的中長期國債利率進行取值,2016年的憑證式國債5年期票面利率為5.32%。

5.行權期限T。金融期權的到期日合約里有明確規定,公路經營權可以看成具有社會效益的實物期權,一旦公路可以正常運營通車,公路經營權便擁有這種社會效益的價值,實物期權就到期了。評估中,可以把公路的投資建設期當成實物期權的到期日。

四、經營權價值評估的案例分析

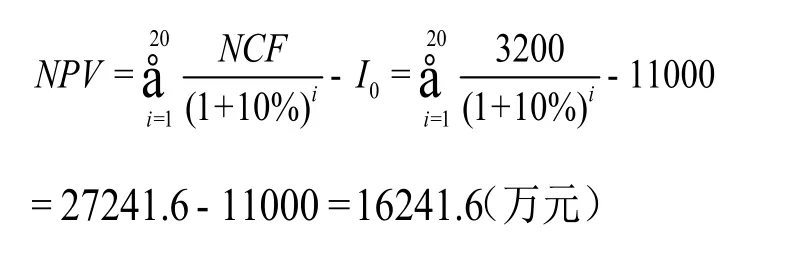

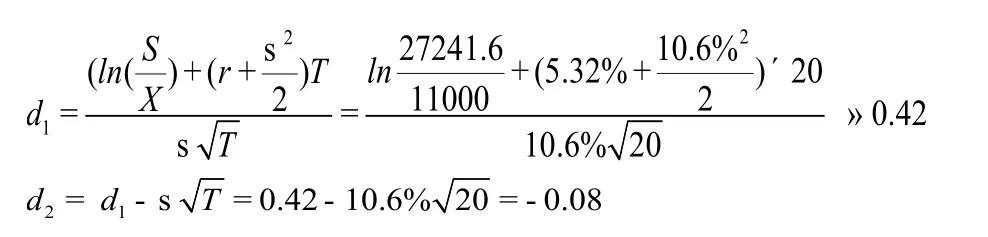

某省一個高速公路路面結構為雙向四車道,現其特許經營項目采用TOT(Transfer-Operate-Transfer)融資方式,初始投資為11000萬元,特許經營期為20年,估計運營后年均凈現金流量為3200萬元,折現率為10%。如果按照傳統凈現值法,計算如下:

如果考慮實物期權價值的公路經營權評估結果,如下,

然后,查正態分布下的累積概率表可得,

N(d1)=N(0.42)=0.6628

N(d2)=N(-0.08)=1-N(0.08)=0.4681

代入公式1,計算得到期權價值為,

整個公路經營權項目投資的潛在價值應該擴展凈現值為,P=NPV+C0=1624.1+16305.04=32546.64(萬元)

可見,P=32546.46>NPV=16305.04運用實物期權方法對該高速公路特許經營權進行評估結果與傳統的凈現值法相比,投資價值增加1.6億多元的價值,這些價值的來源是由于資產的增長性決定的。如果采用傳統單一的收益法評估,會低估公路經營權的價值,不僅打擊公路經營企業的投資積極性,還會使政府部門在招標談判時處于劣勢地位。在評估實踐中,若公路車流量趨于增長態勢,可以將公路經營權看作看漲期權;若公路經營權價值走低的可能性較大,將其視為看跌期權,代入賣方期權價值公式進行評估。

五、結論

公路特許經營的期限長,受國家政策和施工技術影響較大,收益存在較大的不確定性。實物期權法考慮投資項目價值的波動,更加合理地處理項目的不確定性,因此,適合評估不確定性較大、戰略性強、分階段的投資項目。但與傳統的收益法相比,實物期權法依賴可靠的相關參數和準確的未來收益估算,實際評估中參數的選取比較復雜,假設條件也較多,對評估人員的專業勝任能力要求較高。針對具體評估項目,需要挖掘項目隱含的實物期權,選擇適合的期權定價模型,進行科學合理的參數設定。另外,如果公路經營企業面對市場的不確定性,不能根據未來的發展趨勢做出及時調整或者管理層缺乏利用決策柔性把握獲利機會的能力,那么期權價值在這類企業評估的意義不大。

[1]曾航.我國高速公路特許經營權價值評估研究〔D〕.西安:長安大學碩士學位論文,2012.

[2]楊亞西,楊波.實物期權法在無形資產價值評估中的應用〔J〕.財會月刊,2009(07).

[3]王冠.基于實物期權法的企業價值評估及在我國林業企業中的應用研究〔D〕.北京:北京林業大學,2012.

[4]苑秀娥,魏冬梅,劉志彬.基于實物期權法的風力發電企業價值評估研究〔J〕.會計之友,2014(05).

[5]覃正標.基于實物期權理論的內資BOT高速公路投資決策分析〔D〕.成都:西南交通大學博士學位論文,2011.

[6]曾鴻章.基于實物期權的新能源汽車研發項目價值評估方法研究〔D〕.北京:北京理工大學博士學位論文,2014.

◇作者信息:陜西省西安市長安區西京學院

長安大學經管學院

◇責任編輯:張力恒

◇責任校對:張力恒

F275.1

A

1004-6070(2016)11-0058-03

本文系西京學院課題《我國高速公路特許經營權價值評估研究》(課題編號:XJ120206)的階段性成果。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

商品與質量(2021年43期)2022-01-18 05:31:32

石油瀝青(2021年4期)2021-10-14 08:50:40

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人民交通(2019年16期)2019-12-20 07:04:10

中國公路(2017年12期)2017-02-06 03:07:33

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19