淺析現金流結構視角下中小企業現金流風險識別

2016-12-01 07:53:02袁美馮云長沙商貿旅游職業技術學院會計學院

消費導刊 2016年10期

袁美 馮云 長沙商貿旅游職業技術學院會計學院

淺析現金流結構視角下中小企業現金流風險識別

袁美 馮云 長沙商貿旅游職業技術學院會計學院

現金流是企業財務狀況的綜合表現,筆者擬通過分析融資現金流結構、經營現金流結構、投資現金流結構和綜合現金流結構來探討中小企業現金流風險識別相關問題。

中小企業 現金流結構 現金流風險識別

中小企業在國民經濟及社會發展中扮演了極其重要的角色,是經濟社會發展不可或缺的部分。在我國,中小企業占總企業數量的比重超過98%,各種貢獻中所占比重為:新增就業崗位的85%,新產品的75%,發明專利的65%,GDP的60%,稅收的50%。因此,不論是就業還是創新方面,中小企業都發揮著巨大的作用。

中小企業經濟活動主要包括融資活動、經營活動和投資活動三個方面。三大主要經濟活動產生的現金流動構成了企業現金流循環。現金流循環過程中產生的資金流入與流出表現為現金流結構。一般而言,中小企業現金流結構指融資現金流結構、經營現金流結構、投資現金流結構以及綜合現金流結構。現金流循環過程中不同的現金流結構可能會導致企業面臨不同的現金流風險。

一、融資現金流結構與現金流風險識別

成立中小企業進行資金募集的活動稱為融資,亦即籌資。中小企業取得資金的途徑:一是自有資本;二是借入資本。自有資金,也就是業主投入資金,這部分資金是無使用期限、無使用成本的,構成了企業的權益資金。借入資本,這部分資金是有使用期限、必須到期還本付息的,構成了企業的債務資金,最普遍的一種形式便是銀行借款。除此之外,為維持企業正常經營活動而發生的資金籌集活動也可以視為融資。

融資活動現金流是指融資活動中產生的現金流動,其籌集資金產生的現金流入與流出構成了企業融資現金流結構。當融資活動產生的現金流入量大于現金流出量時,融資活動產生的現金凈流量大于零,表明企業的到期還本付息問題完全可以通過融資來解決,也表明企業有較強的籌資能力。相反,即融資活動產生的現金凈流量小于零,表明企業面臨到期債務本息時將無力通過融資來清償。當融資活動凈現金流量出現流入量小于流出量這種情況,則可能導致企業出現償債能力風險。現將融資現金流結構與現金流風險識別描述如表1。

表1 融資現金流結構與現金流風險識別表

二、經營現金流結構與現金流風險識別

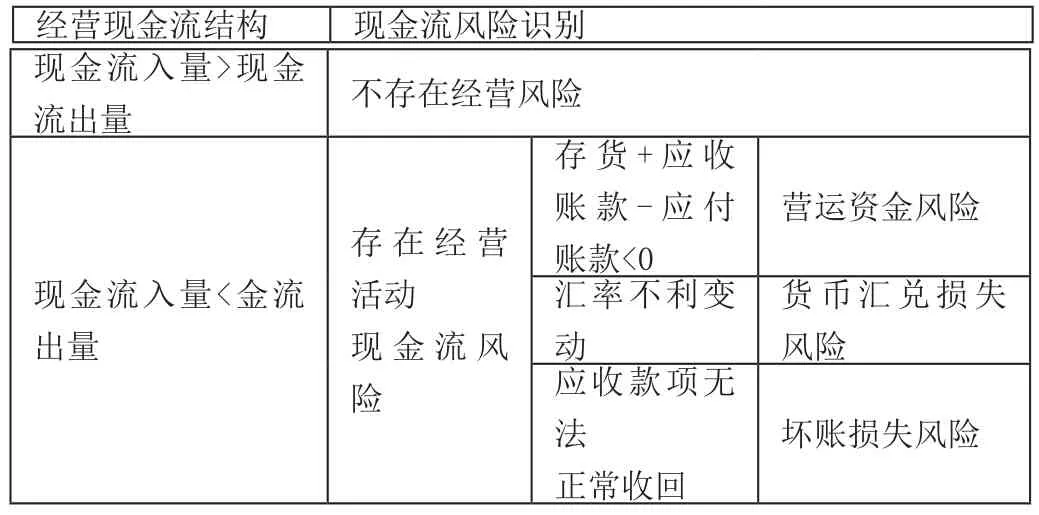

企業籌集資金的主要目的是進行生產經營活動。企業經營活動是指將融資活動取得的資金投入生產直至產品產出的一整個過程。經營活動現金流結構指經營活動現金流入與現金流出的構成情況。當經營活動產生的現金流入量大于現金流出量,也就是現金凈流量大于零,則不存在現金流風險,差額越大,越能說明企業經營環境優越。相反,若現金凈流量小于零,則表明企業經營活動產生的現金流入量較少,企業無法收回投入的資金,企業將面臨現金流風險。現將經營活動現金流結構與現金流風險識別描述如表2。

表2 經營現金流結構與現金流風險識別表

三、投資現金流結構與現金流風險識別

中小企業的投資可以分為對內投資和對外投資。企業為生產經營取得長期資產,如購置固定資產的活動稱為對內投資。而將企業的閑置資金進行對外投資旨在獲取投資收益的行為稱為對外投資。

投資活動現金流是否充足,可以通過投資活動現金流結構來進行判斷。當投資活動現金流入量大于現金流出量,即投資現金凈流量大于零時,表明企業投資能力較強。投資能力強則表明企業投資活動能創造盈余現金流,可以用作擴大經營,也可以用作償還融資款項等。相反,若投資凈現金流量小于零,表示企業投資活動不能創造投資收益,假若此時收回投資,或者保持原有投資規模,均需要額外的現金流來補充。在這種情況下,企業很可能出現了投資失誤風險和流動性風險。現將投資現金流結構與現金流風險識別描述如表3。

表3 投資現金流結構與現金流風險識別表

四、綜合現金流結構與現金流風險識別

中小企業三大經營活動之間、各種現金流結構之間并不是孤立存在的,應該是相互聯系,之間有著不可割裂的關系。若將三者綜合起來分析,將有利于更全面的識別中小企業現金流風險。

將融資活動、經營活動和投資活動三者的現金流結構進行綜合考慮,就構成了綜合現金流結構。現將綜合現金流結構與現金流風險識別描述如表4。

表4 綜合現金流結構與現金流風險識別表

[1]羅放華.企業資本風險管理研究[M].中南大學出版社,2007.

[2]王步芳.企業價值之“謎”:現金為王[M].中國電力出版社,2009.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

哲學評論(2021年2期)2021-08-22 01:53:34

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

影視與戲劇評論(2016年0期)2016-11-23 05:26:01