基于決策有用觀的上市商業銀行信息披露質量研究

2016-12-08 03:18:26劉晶晶

金融經濟 2016年22期

劉晶晶

(中國人民銀行懷化市中心支行,湖南 懷化 418000)

?

基于決策有用觀的上市商業銀行信息披露質量研究

劉晶晶

(中國人民銀行懷化市中心支行,湖南 懷化 418000)

一、研究背景

自從2015年5月以來,中國股票市場經歷了一系列非正常下跌,可以說發生了一場規模空前巨大、波動幅度史無前例的系統性風險。時至今日,它在投資者投射的陰影至今還未完全消散。更為特殊的是,這一事件是在中國整體經濟沒有發生系統性風險的前提下發生的,它引發了市場參與各方深刻反思,去探究中國股票市場存在的深層次問題,這其中就包括學術界和實務界一直以來關注的上市公司信息披露質量問題。

在中國這個以個體投資者為主股票二級市場中,我們發現影響股票價格波動的重要因素——信息,并沒有對等地提供給市場參與各方,從而形成了嚴重的信息不對稱現象。盡管國內很多學者一直對上市公司信息披露進行了較為深入的研究,但依然有很多問題值得我們進一步深入研究。

本文之所以選擇上市商業銀行作為研究對象,是因為其在中國上市公司中屬于公司整體運作比較規范的群體,其信息披露水平基本代表了中國上市公司信息披露較高水平,同時由于金融行業的特殊性,其信息披露又有一些獨特的問題值得研究。

作為境內上市公司,上市商業銀行信息披露首先應當遵循中國人民共和國財政部頒布的《企業會計準則》和中國證監會頒布的《上市公司信息披露管理辦法》,明確了上市公司年度報告應當包括重要提示、公司基本情況、主要會計數據和財務指標等十一項內容,同時為進一步提高上市商業銀行信息披露質量,保護投資者的合法權益,證監會頒布了《公開發行證券的公司信息披露編報規則第26號——商業銀行信息披露特別規定》,要求商業銀行除應遵循上市公司的信息披露要求之外,還應在定期報告中披露其主要財務指標、貸款資產質量、表外項目、風險管理等相關信息。商業銀行的信息披露還必須滿足銀監會頒布的《商業銀行信息披露辦法》的要求。為響應巴塞爾委員會的相關要求,中國銀監會還接連頒布了《商業銀行資本管理辦法(試行)》、《商業銀行全球系統重要性評估指標披露指引》,對我國商業銀行信息披露提出了更為詳盡的要求,同時還鼓勵商業銀行進行更多的自愿披露。《商業銀行信息披露辦法》規定,商業銀行應按照本辦法規定披露財務會計報告、各類風險管理狀況、公司治理、年度重大事項等信息。《商業銀行資本管理辦法(試行)》第九章指出,商業銀行資本充足率的信息披露應至少包括以下內容:風險管理體系;資本充足率計算范圍;資本數量、構成及各級資本充足率;信用風險、市場風險、操作風險的計量方法,風險計量體系的重大變更,以及相應的資本要求變化;信用風險、市場風險、操作風險及其它重要風險暴露和評估的定性和定量信息;內部資本充足評估方法以及影響資本充足率的其它相關因素;薪酬的定性信息和相關定量信息。《商業銀行全球系統重要性評估指標披露指引》第二章確定了符合條件的商業銀行應當在年度報告中披露其調整后的表內外資產余額、金融機構間資產、金融機構間負債、發行證券和其他融資工具等十二項指標。

以上頒布的法規,不僅從內容上,而且從形式上都對上市商業銀行信息披露尤其是年度報告提供了較為明確的標準。

二、存在問題

上市商業銀行作為上市公司中的特殊企業,其年度報告通常具有較高的專業性,篇幅長、專業指標多、復雜程度高,一般中小投資者難以理解,這就需要披露主體根據報表使用者的需求規范信息披露內容和格式,闡明相關指標計算方法,簡化次要信息所占篇幅,提高信息披露有效性。

我們調查了已經在國內上市的16家商業銀行的2015年的年度報告。通過研究16家上市商業銀行的年度報告,我們發現各家上市商業銀行信息披露較好地遵循了以上有關上市公司和商業銀行信息披露相關法律規范,同時還對公司新型業務拓展進行了自愿性披露,信息披露總體質量較高。

但是我們仍然發現不同的商業銀行年度報告披露信息無論在形式上,還是在內容上還是存在著差異,而且就某一家上市商業銀行年度報告具體內容來看,也存在信息披露的瑕疵。這些差異和瑕疵對于報告使用者理解報告造成了影響,具體來說存在以下問題:

1.年度報告排列順序和組成內容存在的問題

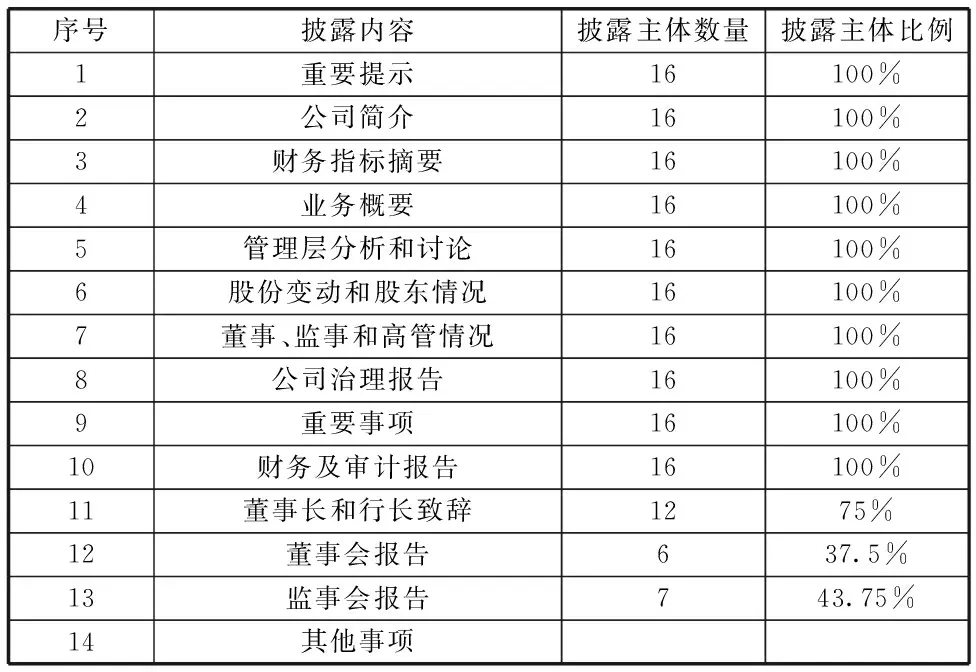

通過研究2015年16家上市商業銀行年度報告,我們發現上市商業銀行在年度報告中提供信息主要內容主要涵蓋以下內容,具體見表一:

序號披露內容披露主體數量披露主體比例1重要提示16100%2公司簡介16100%3財務指標摘要16100%4業務概要16100%5管理層分析和討論16100%6股份變動和股東情況16100%7董事、監事和高管情況16100%8公司治理報告16100%9重要事項16100%10財務及審計報告16100%11董事長和行長致辭1275%12董事會報告637.5%13監事會報告743.75%14其他事項

從表一可以看出,前面1-11項都是中國證監會頒布的《上市公司信息披露管理辦法》規定的年度報告中必須披露事項,其余事項是企業自主確定的自愿披露事項,這體現了年度報告目前是強制性內容為主,自愿性披露內容為輔的現狀。但是我們閱讀報表時,卻發現不同上市商業銀行對于披露內容的排列順序上存在明顯差異,而且同一內容包含的基本信息也存在差異,有時不同公司會將同類信息放在不同的披露內容中,這樣做增加了使用者閱讀的難度,導致投資者對不同上市商業銀行進行對比分析時,會產生信息閱讀時的空間錯覺,降低了信息的可比性。

2.財務指標信息披露存在的問題

16家上市商業銀行都對財務指標進行了較為詳盡的披露,但是部分銀行沒有對一級資本和二級資本的構成進行披露,只有充分披露資本構成信息才能使得投資者明確資本背后所涉及的權利和義務以及相應的風險,從而為投資決策提供依據。不同企業財務指標具體構成存在差異,而且排列順序上也存在更為明顯的差異。財務指標多采用數字表示,直觀性不強,很難對同一指標不同時期的變化形成趨勢性認識。

3.風險及風險管理信息披露存在的問題

16家上市商業銀行對于自身運營中的風險均按照信用風險、市場風險、操作風險、流動性風險進行了分析,并披露了風險管理的策略,但是但是對于不同風險計量方法沒有披露其具體操作方式,而且某些商業銀行對于不同國家存在的政治和經濟風險計提準備金也未做定量披露;部分銀行并沒有披露逾期貸款的地理和行業分布,在貸款抵押物的貶值所帶來的潛在風險暴露不充分。

三、解決措施

1.規范年度報告的排列順序和基本構成內容

對于強制性披露內容,中國證監會應對上市商業銀行年度報告排列順序給予明確標準,每一部分撰寫的基本內容予以明確,上市商業銀行在每一部分撰寫的具體內容,尤其是重要部分應當在目錄中分節列示,方便報表使用者查找。同時,我們建議所有的自愿性披露內容應當放置在年度報告的后面。這樣既增強強制性披露信息的可比性,又避免報表使用者陷入信息海洋,降低報表閱讀效率。

2.明確財務指標的排列順序,引入圖形表示財務指標

中國證監會應對上市商業銀行年度報告中應列示的財務指標予以明確,并按照一定邏輯進行排列。在電子報表時代,我們完全可以通過繪制各類圖形表示各類財務指標,對于有考核標準的財務指標,還要將標準指標繪制出來。這樣通過觀察圖形,報表使用者可以清晰發現披露主體披露指標的變動趨勢以及與標準指標之間的關系,增強信息的明晰性,有助于使用者做出相應的經濟決策。

3.細化各類風險定量信息,突出當期風險管理的重點

對于不同的風險,針對不同風險的成因,秉承謹慎性原則,運用科學的風險評估方法對風險損失進行計量并予以充分反映。尤其對于信用風險,要站在區域、行業等不同角度,結合當前的宏觀、中觀和具體客戶的風險特征,予以充分披露,反映其中蘊含的風險。并針對本年重點風險管理領域,披露相關風險及風險管理信息。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

科學大眾(2022年11期)2022-06-21 09:20:52

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

臺聲(2016年2期)2016-09-16 01:06:53

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

BOSS臻品(2014年5期)2014-06-09 22:58:51