會計信息對股票價格影響的實證探究

2016-12-10 07:13:13張馨月

財會學習 2016年22期

文/張馨月

會計信息對股票價格影響的實證探究

文/張馨月

會計信息對于股票價格的波動有重大的影響,上市公司的會計信息對整個股票市場具有決定性的作用。研究上市公司的會計信息,能夠讓投資者預測股票的價格,對完善整個證券市場有重大意義。本文分析了在2014年上市公司的會計信息研究結果,對股票價格進行了實證研究分析。通過實證分析表明不同的會計信息對股市影響不同。股票投資者可以根據這些對不同會計信息的分析,對自己的投資行為進行規范化。

會計信息;股票價格;實證研究

由于股票價格受多種因素的影響,所以股票市場上股票價格變化不定。上市公司對外公布的財務信息是眾多股票投資者能夠直接獲取的信息。因此這些會計信息對投資者是至關重要的。歐美國家重點研究了會計信息對股價形成的影響。這些影響大約分為兩個方面:一個是股票交易的數量。在公司的財務信息發布期間,股票的交易數量是否波動異常,這樣才能驗證這些會計信息的實用性。第二個是股票的價格波動問題,若股票投資者很規范的運用會計信息,同時股票投資者還能夠形成良好的信息觀、計價模型觀和計量觀三種觀點。會計信息在這其中起到了關鍵性的作用,它改變了股票投資者對股利支付能力的信念。會計信息也因此能夠改變股票的價格。會計信息的發布及變動這兩種因素都會在不同程度上導致股價的變動。會計信息與股票價格的關系都是利用這個因素來展開的。計價模型觀主要是通過一種計價模型反映一種簡單會計關系。通過這種模型可以證明會計信息可以轉換到會計中。這種模型通過把權益的市場價值和會計的賬面價值聯系起來,這種模型的主要作用是為股票或者公司股價。計量觀可以反映公允會計信息,歷史成本計量屬性逐漸的被取代,公允價值計量屬性日漸成為主體,主要是體現在會計計量方面。

一、樣本、模型以及變量解釋

(一)樣本和數據的選取

本文所選取的樣本是2014年以前在北京證券交易所上市的所有上市公司全部樣本的財務信息,各項財務指標都來自國泰安金融經濟信息數據庫中公布的樣本。股票價格是把交易日收盤價之和的平均值,樣本數據來自新浪財經網。

(二)實證研究的模型的建立

本文中將會計信息以及非會計信息用不同的變量來進行表示。假設我們設會計信息為N,那么其會計信息中所包含的其他因素均用下標進行表示為Ni(i=1,2,3…m)。那么宏觀經濟政策及財政政策等非會計信息用X來表示為Xi(i=1,2,3…m)。股票價格根據這兩個影響因素就可以求出,股票價格R=f(N1,N2,N3…X1,X2,X3…Xm)。在任何相同的時間點,非會計信息對股票的影響不大,因此我們認為非會計信息是一個常量。可以用y來表示。R=y+f(N1,N2,N3…Nm)。

(三)解釋變量Zi的選取

由于解釋變量Zi與股票用很密切的聯系,它能夠直接反映公司的財務信息狀況以及股票投資者的選擇習慣,所以我們為了更好的對會計信息進行統計,對于解釋變量的選取應該慎重。根據調查結果以及分析,我們確定出了9個解釋變量,分別為:(1)存貨周轉率(Z1);(2)銷售毛利率(Z2);(3)資產報酬率(Z3);(4)應收賬款周轉率(Z4);(5)流動比率(Z5);(6)資產負債率(Z6);(7)每股利潤率(Z7);(8)速動比率(Z8);(9)每股收益(Z9);通過對著這些財務指標的分析我們能清楚而直接的看出企業的獲利能力、償債能力、營運資本效率能力。

(四)模型參數估計以及檢驗結果

對上述九個財務指標進行回歸性試驗,得出結果如下:

R2=0.435,DW=2.479,F=2.8%

根據結果表明,這九個解釋變量的系數不明顯,因襲可以得出一個結論,那就是方程存在多重共線性。從解釋變量本身來觀察,R2的值也有變量相互解釋的關系。由于流動比率與速動比率兩者的計算方程中的分母都是流動負債,那么他們之間的相關性就會比較強它們之間也可能存在多重共線。我們將這些多重共線的變量去除。進行回歸分析,結果如下:

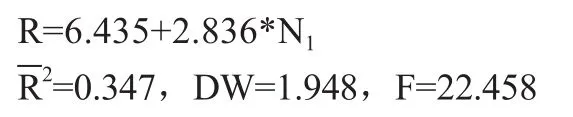

對這個回歸結果進行分析,結果表明除了每股收益之外的其他的三個變量在統計上均不明顯。由于這些不明顯的變量對于結果沒有什么實質性的作用,所以將這三個變量去除。將每股收益作回歸。回歸模型代號為:

從回歸結果來看,DW值在2附近,說明方程不存在正負自相關情況,F值證明方程的在統計上是明顯的。N1的T值表明每股收益拒絕β=0假設,N1自變量在統計上是明顯的。但三次回歸結果的R平方值和修正后的R平方值都不是很高,說明還存在著別的影響股票價格的量沒有在方程中表示出來。一般異方差檢驗法,結果如下:

二、結語

本文分析證明會計信息對我國的證券市場影響極大。因此我們要保證各大上市公司的會計信息的真實性。雖然股票市場的日漸完善,政府對證券市場的規范力度逐漸加大,廣大股票投資者的素質也慢慢提高,但是會計信息的內容還存在著虛假現象,因此我們應該加大對上市公司的會計監管,這樣才能真正體現會計信息對股票價格的實用性。

[1]于海燕,黃一鳴.會計信息對上海證券市場股票價格影響作用的實證研究[J].商業研究,2005(4):134-138.

[2]趙宇龍.會計盈余披露的信息含量:來自上海股市的經驗證據[J].經濟研究,2008(7):36-42.

[3]倪國愛,劉欣.會計信息在上海股市中作用的實證研究[J].財貿研究,2010 (3):61-65.

(作者單位:成都理工大學商學院會計系)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

中國塑料(2016年3期)2016-06-15 20:30:00

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32