EXCEL規劃求解在多種產品本量利分析中的應用

2016-12-14 11:17:31張雅暉

中國鄉鎮企業會計 2016年2期

張雅暉

EXCEL規劃求解在多種產品本量利分析中的應用

張雅暉

本量利分析是管理會計的基礎內容,本文利用大家熟悉的EXCEL電子表格軟件,設計了多種產品條件下的本量利分析模板,并巧妙地借助于EXCEL的規劃求解功能,解決了多產品下本量利分析的復雜計算問題,提高了多產品下本量利分析決策的效率。

規劃求解;多種產品;本量利分析;運用

在管理會計應用中,多產品下的本量利分析涉及公式較多,計算較為麻煩,發生差錯的可能性較大;雖然也有學者或實際工作者利用EXCEL來進行本量利分析,但內容大多局限于單一產品的本量利分析,即使極個別人利用EXCEL進行了多產品下的本量利分析,但也是把手工計算過程搬到了電子表格里。本文巧妙地運用EXCEL的規劃求解功能,一次同時求出綜合及分產品的保本、保利銷售收入及銷售量指標,較好地解決了多產品下本量利分析的復雜問題。

一、多產品下傳統本量利分析的基本方法

在實際經濟生活中,大多數企業不止生產銷售一種產品。在企業經營多種產品的情況下,主要用銷售收入來表示企業的保本點(盈虧平衡點)或保利點(實現目標利潤的銷售額),多產品條件下確定保本點、保利點的常用方法有綜合邊際貢獻率法及聯合單位法。

綜合邊際貢獻率法是假設產品品種結構保持不變的情況下,通過計算多品種下的加權平均邊際貢獻率,來確定綜合及每種產品的保本、保利銷售額。

聯合單位法是指企業各種產品之間存在相對穩定的產銷量比例關系,這一比例關系的組合可以看做一個聯合單位,通過確定每一聯合單位的單價及單位變動成本,從而求出聯合及每種產品的保本、保利點。

二、多產品下本量利分析的模型設計

利用EXCEL解決多產品下本量利分析決策問題,重點是如何把銷售量、單價、單位變動、產品銷售條件、有關決策變量的約束等在EXCEL工作表中細化,下面以“聯合單位法”為基礎,通過例子給予說明

例:翔宇公司計劃期銷售甲、乙、丙三種產品,計劃期固定成本總額為21600元,目標利潤為5400元;甲、乙、丙三種產品:預計銷售量分別為1000件、2000件、2500件,預計銷售單價分別為50元、15元、8元,預計單位變動成本分別為40元、9元、6元。要求確定該公司計劃期的綜合及分產品的保本、保利銷售收入及銷售量。

1.多產品下本量利分析的基本單元格設計

圖一 多產品下本量利分析模板設計

如圖一所示,單元格B7為固定成本總額,單元格C4至C6分別為甲、乙、丙三種產品的單價,單元格E4至E6分別為甲、乙、丙三種產品的單位變動成本,單元格B4至B6分別為甲、乙、丙三種產品的銷售量;單元格D4至D6分別為甲、乙、丙三種產品的銷售額,分別為相對應的銷量與單價的乘積;單元格B9為綜合保本或保利銷售額,單元格B8為計劃期目標利潤總額。把上例中的已知數據錄入圖一所示的模板中。

2.多產品下本量利分析的目標單元格設計

決策目標是多產品的利潤為零或計劃利潤(本例中為54000元),這里選擇單元格B8作為多產品的總利潤,總利潤可通過sumproduct函數算出來,多產品下的利潤總額:(總利潤)B8=sumproduct(b4:b6,c4:c6)-sumproduct(b4:b6,e4:e6)-b7,這時多產品下本量利分析決策目標就轉化為利潤B8為零 (保本)或計劃利潤54000元(保利),利潤計算圖示如下:

圖二 多產品下本量利分析的目標單元格設計

3.多產品下本量利分析的可變單元格設計

本例中選定單元格B4至B6為可變單元格,求解前分別表示甲、乙、丙三種產品的已知銷售量。當目標值利潤單元格B8為零時,求解后可變單元格就變成甲、乙、丙三種產品的保本銷售量;當目標值利潤單元格B8為計劃期利潤54000元時,求解后可變單元格就變成甲、乙、丙三種產品的保利銷售量。

4.多產品下本量利分析的EXCEL約束條件添加

在完成了上述的單元格設計及布局之后,下面以EXCEL2003為例,說明多產品下本量利分析決策的規劃求解參數設置。

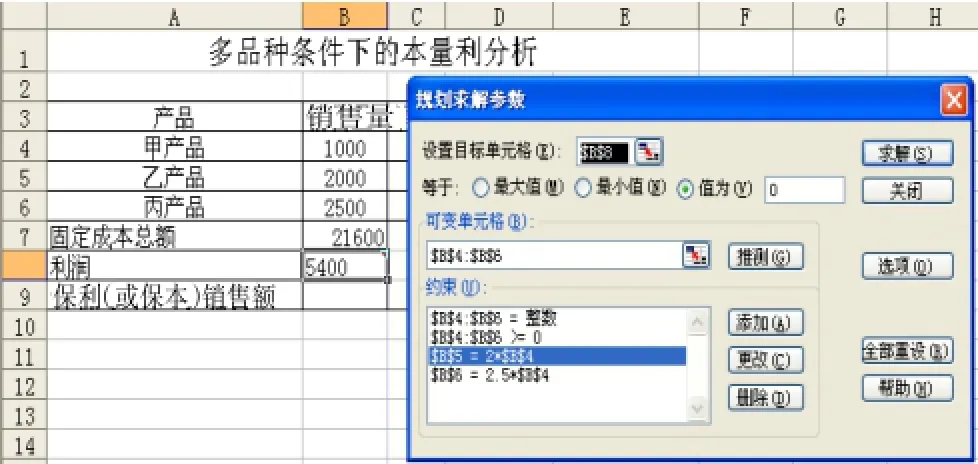

首先,在EXCEL2003主菜單下,選工具菜單下的對話框中的規劃求解功能啟動規劃求解功能。其次,添加銷售量的約束條件。甲、乙、丙三種產品銷售量分別為1000件、2000件、2500件,它們的銷量比為1:2:2.5;單元格B4至B6分別為甲、乙、丙三種產品的銷售量,聯合單位法下單元格B4至B6必須滿足:B4:B6>=0,B4: B6為整數;B5=2*B4,B6=2.5*B4。依次添加三項約束條件,詳見圖三。

圖三 多產品下本量利分析的約束條件設計

三、多產品下本量利分析的規劃求解結果

約束條件添加完畢后,讓“圖三”中目標單元格B8的值為零,點擊圖三中“求解”按鈕,便可得出多產品下的盈虧平衡分析的最終運算結果,見圖四。

圖四 多產品下盈虧平衡分析

盈虧平衡分析的結果是:該公司計劃期甲、乙、丙三種產品的保本銷售亮分別為800件、1600件、2000件,計劃期綜合保本銷售收入為80000元。

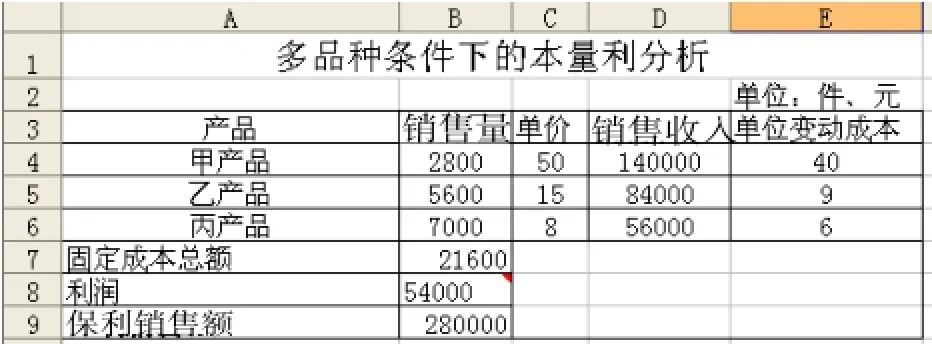

把圖三中目標單元格B8的值設置為“計劃期目標利潤54000元”,點擊圖三中“求解”按鈕,便可得出多產品下實現目標利潤分析的最終運算結果,見圖五。

圖五 多產品下實現目標利潤分析

實現目標利潤分析的結果是:該公司計劃期甲、乙、丙三種產品的實現目標利潤銷售量分別為2800件、5600件、7000件,計劃期綜合保利銷售收入為280000元。

就本例來說,雖然只有三種產品,但稍加改進便可推廣到其他多種產品的本量利分析,品種越多,運用EXCEL進行本量利分析決策的優勢就越明顯,可以最大地減輕手工計算工作量,提高決策質量,更好地服務于經營管理。

[1]孫茂竹等,管理會計學(第7版)[M].中國人民大學出版社,2015.8.

(作者單位:新疆財經大學研究生學院)

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

湖南農業(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46