制度環境、企業擴展與家族企業集團化成長

2016-12-16 03:47:13王河森王明琳

杭州師范大學學報(社會科學版) 2016年6期

王河森, 王明琳

(1.杭州電子科技大學 管理學院, 浙江 杭州 310018;2.杭州師范大學 經濟與管理學院, 浙江 杭州 311121)

?

制度環境、企業擴展與家族企業集團化成長

王河森1, 王明琳2

(1.杭州電子科技大學 管理學院, 浙江 杭州 310018;2.杭州師范大學 經濟與管理學院, 浙江 杭州 311121)

以臺灣地區20強家族企業集團作為研究對象,結合外部制度環境變遷,從多元化和縱向整合雙重維度探討20強家族企業集團的動態成長路徑,據此歸納出家族企業集團化成長的四種模式。企業集團的形成是對復雜動態環境的策略性因應;企業集團在擴展方向上存在路徑依賴特征,并與其核心業務關系密切;不同類別的企業集團成長模式各異,金融類企業集團多元化范圍較為有限,且鮮有縱向整合,非金融類企業集團在進行多元化經營的同時,一般伴有縱向整合。

家族企業集團;制度環境;成長模式;臺灣地區

自19世紀第二次產業革命爆發至今,大型企業集團在推動世界經濟發展的進程中一直扮演著中心角色,錢德勒將其視為現代經濟增長的原動力。[1]作為優化資源配置的一種經濟組織形式,企業集團在世界范圍內廣泛存在,且多為家族所有和控制,如韓國的財團(Chaebol)、日本戰前的財閥(Zaibatsu)、東南亞地區的華人企業集團(CFBs)、印度的Business house以及南美洲的Grupos等。數據顯示,家族企業集團在印尼和土耳其的比例幾乎達到100%,在馬來西亞和墨西哥的比例超過90%。[2]

目前,諸多研究從宏觀層面探討了家族企業集團的形成過程,而從微觀視角探討的甚少。單純在宏觀制度環境背景下分析企業集團的形成較易出現“社會經濟發展—企業集團出現”的單線型邏輯。本文認為,厘清家族企業集團的形成過程,既要結合宏觀制度環境的變遷,更要從微觀視角出發觀察集團的成長路徑,由此清晰還原集團的形成過程。基于此,本文選取臺灣地區20強家族企業集團作為研究對象,在結合宏觀制度環境及其變遷的基礎上,通過挖掘企業自身的擴展路徑,從多元化和縱向整合雙重維度梳理企業集團的形成過程,并據此歸納集團成長的四種模式。

一、文獻回顧

對企業集團形成動因的理論解釋可分為內外兩方面。內部動因聚焦于企業自身的核心能力,代表性的觀點如資源依賴觀,即集團的形成是企業對自身擁有過剩資源的反應;外部動因主要從制度環境考察企業集團的形成過程,其中又包括經濟學、社會學、政治學等方面的理論探討,經濟學側重從交易成本和控制權私人收益視角解讀集團的成因,社會學強調集團形成過程中“嵌入”的社會關系,政治學考察的是政府政策環境和關系資本主義。本文主要從制度環境方面回顧主要文獻。

經濟學對集團形成動因起初重在交易成本范式。Khanna和Yafeh將制度缺陷歸納為交易雙方之間的信息不對稱、過度管制造成的市場失靈以及不健全的法律環境等三方面,[2]企業集團正是通過自身的資本市場、產品市場、人力市場、技術專利市場等內部交易對資源進行有效配置。Li和 Ramaswamy從橫向和縱向兩個維度研究了企業集團的交易內部化,[3]具體而言,橫向戰略體現為多元化經營,縱向整合則能有效提升企業集團的內部管理效率。藍海林將企業集團替代外部市場歸納為資金、人才、產品、跨境交易、風險承擔市場等五個方面。[4]相較于伯利—米恩斯命題所引發的第一代公司治理文獻,LLSV開創的法金融分析所引發的第二代公司治理文獻重在探討大股東與外部中小股東的委托代理問題,[5]并由此引出控制權私人收益的諸多研究,研究表明控制性股東構建金字塔式的集團結構目的在于通過隧道行為,剝削外部中小股東。[6]

隨著研究的不斷深入,對制度環境在促成企業集團形成的影響因素的研究逐漸突破了單純的經濟考量,并將“政府之手”納入分析之中,國家主義往往將企業集團作為實現經濟趕超的手段之一。[7]毛蘊詩歸納了政府在促進大集團形成中可利用的四種方式:產業政策、法律法規、經濟手段以及行政干預。[8]世界范圍內企業集團的成長史不乏例證,日本戰前的財閥起源于明治維新后政府所倡導的私有化,并直接受益政府提供的諸多優惠措施。[9]韓國是通過產業政策扶持企業集團形成的典型代表。在1973年到1978年的五年計劃中,韓國政府明確鋼鐵、汽車等作為戰略產業部門,并以此制定《鋼鐵工業育成法》《汽車工業保護法》專項產業政策,助力企業集團形成,[10]羅本德和張皎將韓國企業集團的成長模式歸為政府主導型。[11]Khanna和Palepu在研究印度和智利企業集團演進的過程中,發現通過資金、補貼、技術、土地等經濟手段對企業集團成長也具有較大的推動作用,[12]20世紀七八十年代在東南亞各國興起的華人企業集團也是對外部制度環境變革的響應。*參見Michael Carney, Gedajlovic. The Co-evolution of Institutional Environments and Organizational Strategies:The Rise of Family Business Groups in the ASENAN Region, Organization Studies,2003,23(1):1-22;汪慕恒《東南亞華人企業集團研究》,廈門大學出版社,1995年,第1-49頁;巖崎育夫《新加坡華人企業集團》,廈門大學出版社,1999年,第20-30頁;云冠平、陳喬之《東南亞華人企業經營管理研究》,經濟管理出版社,2000年,第1-101頁;鄭學益《商戰之魂:東南亞華人企業集團探微》,北京大學出版社,1997年,第1-36頁。行政干預方面,我國大中型國有企業集團的形成多是由行政指令組合而成,帶有強烈的國有性質。[13]

社會學家認為,企業集團反映了社會傳統、文化習俗與社會交換之間的關系,并決定了經濟組織的形式和經濟活動交易者之間的結構。其典型代表是以Granovetter為代表的新經濟社會學提出的“鑲嵌”概念(Embeddness)。[14]鄭宏泰和黃紹倫在研究香港華人家族企業成長個案時認為,家族企業的分家或分塊發展,每一分支可能越做越大,同時聯系愈加緊密,在此基礎上形成企業集團。[15]

毋庸置疑,企業集團是伴隨著制度變遷和經濟發展,由企業在動態的競爭環境中不斷擴展和聯結而成,已有研究均注意到制度環境對企業集團形成的推動作用,但大多文獻僅著眼于宏觀,缺乏來自微觀層面的支撐。本研究即在上述文獻的基礎上,從微觀視角進一步挖掘企業集團的形成過程,力圖補充現有研究的不足。

二、臺灣地區20強家族企業集團的成長路徑

(一)臺灣地區制度環境及其變遷:一個簡要的歷史回顧

綜合李國鼎、賀濤以及單玉麗等人的研究,*參見李國鼎《臺灣經濟發展背后的政策演變》,東南大學出版社,1997年,第1-55頁;賀濤《臺灣經濟發展軌跡》,中國經濟出版社,2009年,第20-81頁;單玉麗《臺灣經濟60年》,知識產權出版社,2010年,第1-211頁。臺灣地區的經濟發展在第二次世界大戰后可分為以下幾個階段:恢復階段(1945-1952)、起步階段(1953-1960)、起飛階段(1961-1972)、調整階段(1973-1987)、轉型階段(1988-今)。臺灣地區經濟重建于“二戰”后即開始,并于1952年恢復到戰前水平。起飛階段實行了進口替代戰略,重在開發肥料、紡織、食品加工、建材、塑膠等輕工業體系。起飛階段實行了第一次出口擴張戰略,選擇以紡織、成衣等加工出口工業作為經濟發展的主導產業,并輔以外匯、稅收、金融等體制上的改革,并頒布了《獎勵投資條例》和《技術合作條例》等改善投資環境的優惠政策。調整階段采取了第二次進口替代和高級出口擴張的發展戰略,實施了卓有成效的“十大”建設計劃,指定電子、機械兩大產業部門為策略性工業,由此實現了經濟結構從輕工業主導轉向重工業主導的飛躍,并有效應對兩次世界經濟危機。20世紀80年代末和90年代初是臺灣經濟體制的劇變期,隨著臺灣地區政治“解嚴”的啟動,經濟上的“解嚴”也緊隨其后,經濟管理體制逐步從管制經濟走向自由經濟,有力促進了外向型經濟的轉型和產業結構的升級。這一時期經濟解嚴的具體表現為:1987年解除了42個戰略產業的管制;1988年解除FDI的管制;1989年宣布19個國有

企業進行私有化,同時解除對利率的管制;1990年解除銀行交易稅;1991年對境外投資者開放資本市場。[16]在此之后實行了包括“均衡經濟”、“深耕臺灣、布局全球”以及“振興經濟、和平發展”多項戰略,助推臺灣地區經濟進一步轉型升級。

(二)研究方法與研究對象描述

本文采取小樣本案例分析,研究對象選取2007年臺灣地區資產規模排名前20名的家族企業集團。數據來源是中華征信所(China Credit Information Service, CCIS)*中華征信所成立于1961年,主營工商咨詢服務,亦是標準普爾的一員。詳情可見其網站:http://www.credit.com.tw/CreditOnline/Default.aspx。編撰的《2007臺灣地區集團企業研究》。[17]2007年入圍標準是資產總額和營收總額同時達50億元新臺幣,20強企業集團的基本信息如表1所示:

表1 20強企業集團基本信息

注:依據常用處理方法,企業集團的多元化范圍以4-digit行業代碼衡量,相關多元化的確定標準是以進入相同的2-digit行業代碼為準。行業編碼依據《臺灣地區行業標準分類編碼系統》(第九次修訂,2011年3月)。企業集團的年齡以集團成立的第一家企業開始計算。

資料來源:筆者根據《2007臺灣地區集團企業》整理。

20強企業集團的平均年齡為41.15年,經營時間最長的是新竹國際商業銀行,有59年之久。20強企業集團總資產均值達1355504百萬元新臺幣。分支企業共計1665家,每個集團平均擁有83家分支企業,平均雇傭人數為36204人。

核心業務分布情況中,從事金融類的有11家,金融控股類集團共9家,占據了前十大集團中的7席,另有兩家核心業務為銀行業的集團。以臺塑為代表的制造業集團有8家,這些企業集團的主業涉及石化塑膠(臺塑)、造紙(永豐余)、棉紡成衣(遠東)、電腦制造(鴻海、明基)、半導體制

造(臺積電、聯華電子)以及清潔用品和化妝品(耐斯)。長榮是唯一一家以航運為核心業務的企業集團。

除核心業務外,20強集團還廣泛涉足其他行業,實施多元化經營。20強集團平均經營行業22個*對1665家分子企業的行業編碼依據《臺灣地區行業標準分類編碼系統》(第九次修訂,2011年3月)。。臺塑多元化經營范圍最廣,達55個;合作金庫銀行多元化程度最低,僅有3個行業。相關多元化行業數目占20強集團業務的五分之一左右。

20強企業集團均是家族控制。家族傳承方面:處于第一代的企業集團有10個,占50%;核心人物是第二代的有6個,占30%;傳承至第三代的企業集團有4個,占20%。家族成員共282人,參與集團及其分支企業任職的有48位,占整個家族成員的17.02%。其中有5名女性家族成員,分別是臺塑集團的王瑞華、王瑞瑜,永豐余集團的張杏如、何奕佳以及遠東集團的徐雪芳。1665家分支企業中有264家企業有家族管理人員,占比15.85%。48位家族成員涉入264家分支企業中,每位家族成員平均擔任5.5個崗位。

(三)20強家族企業集團成長路徑動態

1.制度環境變遷與集團的形成

結合臺灣地區制度環境變遷,以1950年為起點,十年為時間區間,從分支企業數目和涉足的行業分析20大集團的動態成長歷程。從分支企業的數量上看,1960年之前,僅有7家集團成立了第一家分支企業;1950-1960年間的分支企業為15家。之后隨著經濟的復蘇和快速發展,企業數目逐年增長,1961-1970年代、1971-1980年代、1981-1990年代分支企業數目分別是39、88和197家,增長率分別為160%、125%和123%。20強集團的分支企業數目在1991年到2000年間迅猛增長,絕對數量從197家達到了745家,增長率高達278%,這也說明了經濟發展和轉型對集團形成的重要促成作用。

從前述臺灣地區歷經的經濟發展階段(恢復起步、起飛、調整、轉型)可以清晰地看到制度環境對企業集團形成的影響。

(1)恢復起步階段。1945至1960年代,是臺灣經濟恢復和起步的階段。恢復階段,物資供應異常匱乏,經濟形勢一片混亂,還經歷了戰后的惡性通貨膨脹。1952年經濟企穩后,臺灣實施了四年期的經濟建設計劃,并選擇了進口替代戰略以充分貫徹“以農業培養工業,工業發展農業”的政策。在此背景下,傳統制造業開始發端。1960年以前,臺塑、永豐余、新光、遠東等以傳統制造業為主營業務的企業集團都成立了第一家分支企業,行業集中在石化塑膠、造紙、紡織、水泥等,這些行業解決了國內物資供應的不足,順應了第一次進口替代的戰略。

(2)起飛階段。從1961年到1970年代初的這一階段被諸多研究者認為是臺灣地區的起飛階段,在此時間,臺灣地區實施了第一次出口導向戰略,創建出口加工工業區,經濟結構也從以農業為主導的經濟體系轉向了以工業為主導的格局,并選擇了以紡織、成衣等加工出口工業作為經濟發展的主導產業。前述的幾大傳統制造業企業集團迎合了這一戰略發展要求,分支企業數量和涉足行業數目均穩步提升。在此時期,新興企業集團也開始涌現,為順應出口加工戰略的發展,長榮集團應運而生,跨足海運業,迄今也是臺灣地區最大的本土航運企業。此外,國泰金控、中信和富邦也在這一時期成立了自己的第一家分支企業。雖然此三家企業集團后來的主業變更為金融控股,但國泰金控集團以建筑營造業起家,富邦集團先期以經營房屋中介業為主。

(3)調整階段。20世紀七八十年代初期的兩次世界經濟危機對臺灣地區造成較大沖擊,經濟陷入“滯漲”態勢。自1971年到1988年臺灣地區進行了深刻的經濟調整,通過發展原材料工業,提高中間品的自給率以及發展機電產業,提升了產業的生產設備的自制率,并在20世紀70年代中期實施了卓有成效的“十大”建設計劃,先后實施了第二次進口替代戰略和第二次出口導向戰略,并指定電子、機械兩大產業部門為策略性工業。相較于50年代的第一次進口替代戰略和60年代的第一次出口導向戰略,其產業結構更加高度化。在這樣的背景下,隨著產業升級戰略的進行,鴻海、明基、臺積電、聯華電子等以電子產業為主營業務的集團乘勢而起,這些企業集團的誕生極大地契合了臺灣地區產業結構高度化的戰略導向。

(4)轉型階段。1988年至今是臺灣地區現代經濟的轉型期,實施了經濟“三化”政策,即在經濟自由化方面,通過放寬投資領域、外匯管理以及金融管制政策,推動了資本市場自由化,以及匯率和利率的自由化;在經濟國際化方面,通過在對外貿易、對外投資以及引進外資等領域的變革,推動了貿易自由化并放寬了市場準入的限制;在經濟制度化方面,通過全面修訂各項法律、法規并嚴肅法紀,加強執法功能。經濟“三化”中,影響最為明顯的是放松金融領域的管制,與之對應,隨著銀行管制的取消,一方面,合作金庫銀行和新竹國際商銀等金融類企業集團開始涌現;另一方面,國泰金控、中信集團等前述以傳統行業起家的企業集團將主業轉變為金融控股業,紛紛轉為金控集團。

2.企業自身擴展與集團的形成

除經濟發展和制度變遷外,20強企業集團在微觀層面上的橫向擴張和縱向一體化也是集團形成的關鍵。橫向擴展體現為多元化經營,其又分為相關多元化和非相關多元化兩個層面。在各個集團成立的初期,樣本集團中的絕大多數行業存在相關性,僅有國泰金控、兆豐金控和富邦金控等三個企業集團從事的行業沒有相關性,但當它們進入第二個十年時,也回歸到相關多元化經營。從各個集團發展的縱向比較分析,每一階段的經營行業與上一階段相較,都有相關多元化經營,說明集團在擴張的方向上與自身積累能力相關,存在路徑依賴特征。總體而言,從1950年至今的多元化程度*依據常用處理方法,以相關行業總數除以總的行業數目,由于只有截面資料,無縱向的銷售收入等數據,所以不能利用熵指數等指標衡量企業集團的多元化經營。依次是0.22、0.18、0.20、0.23、0.24、0.24。在經濟重建的1950年代,為減少經營風險,相關多元化程度較高,到經濟起飛的1960年代,相關多元化程度下降。在經歷20世紀七八十年代的經濟危機之后,企業集團開始更加注重主業,相關多元化程度不斷增加,從0.20上升為0.24。在20強集團的成長歷程中,大多數集團在開始階段即進行相關多元化經營,初期進行非相關多元化擴展的集團也在其后續發展階段回歸到相關多元化,體現出路徑依賴的特征。隨著外部環境的發展,相關多元化程度表現出緩慢上升。

集團形成在橫向擴張的同時也表現出縱向整合的特征,這在非金融類集團中尤為明顯。臺塑集團向上游物流運輸業延伸,也朝著下游產品合成樹脂延伸;永豐余集團進行前向一體化,進入零售業。金融類企業集團也存在縱向一體化進程,如中信企業集團。值得注意的是,金控類集團的縱向一體化與其主業并無相關性,且金控類集團的縱向一體化整合多是在其成立初期。

3.20強企業集團成長模式分析

20強企業集團雖具備規模甚巨、廣泛多元化經營等相似特點,但逐一分析,卻可以觀察到各自不同的成長路徑。在此,選取臺塑、國泰金控、臺積電和合作金庫四個集團進行闡述。

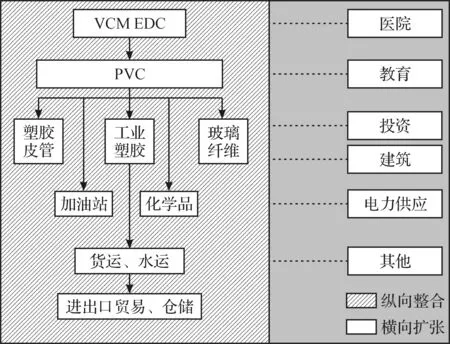

王永慶家族的臺塑集團是高度多元化并進行縱向整合的典型代表。臺塑集團業務廣泛,以4-digit行業編碼衡量,涉足行業數目達55個。集團主業是石油化工和塑膠業。觀察其發展,可發現以下兩個特點:一是沿著主業不斷進行前向和后向的擴張;二是在主業穩固做大的同時,廣泛進入非相關多元化領域。臺塑集團的核心企業是成立于1954年的臺灣塑膠工業股份有限公司,在生產出PVC粉后,臺塑即進行縱向整合,成立了南亞塑膠(1958),之后不斷沿著產業鏈下游進行延伸。在主業進行產業鏈延伸的同時,臺塑也不斷涉足非相關多元化的行業,包括:大專院校,如成立于1963年的私立明志科技大學;醫院,如成立于1976年的財團法人長庚紀念醫院;建筑,如成立于1987年的宜濟建設股份有限公司;運輸業,如成立于2000年的臺塑海運股份有限公司;電力供應,如成立于1996年的麥寮汽電股份有限公司;汽車制造業,如成立于1998年的臺塑汽車股份有限公司;制藥及食品,如成立于2001年的真原材料科技股份有限公司。臺塑集團的形成是在縱向整合的基礎上夯實主業,同時輔以廣泛多元化,據此實現集團的擴張,如圖1所示。

圖1 臺塑集團的縱向整合和橫向擴張

蔡宏圖家族的國泰金控集團是高度多元化,但無縱向整合的代表。集團以建筑業起家,之后逐漸轉向金融服務業,最后演變成了一家以金融控股為核心業務的企業集團。其非相關多元化業務包括醫院、批發零售、管理顧問、農產品等業務。由于國泰金控的核心業務是金融服務業,而非傳統制造業,經營的各項行業并不存在產業鏈條上的前向或后向關系,在其成長的歷程中,難以觀察到縱向整合的痕跡。

張忠謀家族的臺積電在進行縱向整合的同時,實施了有限的多元化經營。臺積電的主業為半導體業,沿著其核心業務,擴張方向主要是前向整合,為用戶提供咨詢、維修等服務。其非相關多元化主要集中在投資業,第一家從事投資的分子企業是成立于1996年的臺積電國際投資有限公司。這一類型的企業集團專注主業的發展,對非主業沒有過多涉足。

最后是以合作金庫銀行為代表的企業集團。這類企業集團的一個共同特點是均為金融服務類企業集團,并以銀行、證券、保險為核心業務,多元化范圍也極其有限,并以管理顧問、保險代理等周邊業務為主,并未進行縱向整合。

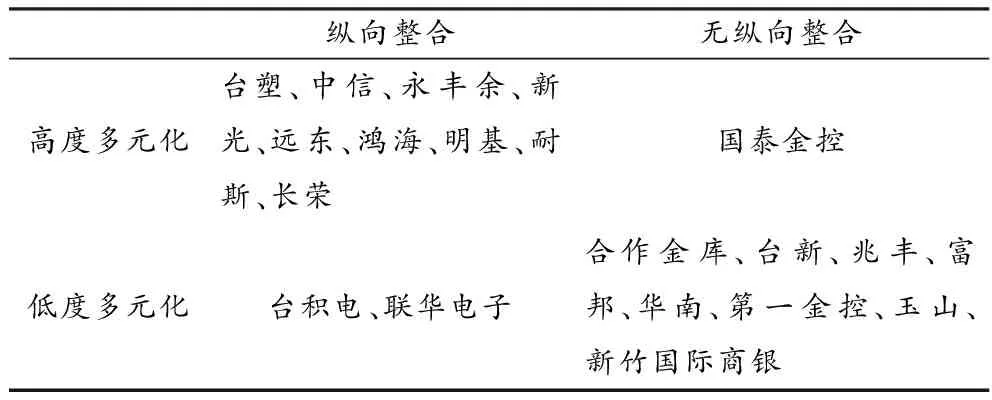

從上述分析可發現,復雜、快速變化的外部制度環境使20強企業集團不斷調整適應,優化產業布局,在此過程中不斷推動集團發展壯大,臺灣地區20強企業集團的形成是對復雜動態環境的策略性因應。結合微觀層面分析,可將臺灣地區20強家族企業集團化成長路徑歸納為四種主要模式:類型Ⅰ,高度多元化、縱向整合,包括臺塑等9個集團,占樣本的45%;類型Ⅱ,高度多元化、無縱向整合,此類型的集團僅有國泰金控1個,占比5%;類型Ⅲ,低度多元化、縱向整合,包括臺積電等兩個企業集團,占比10%;類型Ⅳ,低度多元化、無縱向整合,包括合作金庫等8個以金融業為核心業務的企業集團,占比40%(見表2)。

表2 20強家族企業集團成長模式

注:高度多元化和低度多元化的區分參照Chung和Luo的處理方法,以20強企業集團經營行業的中位數為取舍點。[16]

從微觀層面看,大多以金融類業務為核心產業的集團多元化程度有限,且較少進行縱向整合。例外的三個集團是國泰金控、中信和新光。這三個企業集團經營的業務都是高度多元化,且前兩個企業集團在其成長過程中還可以觀察到縱向整合的痕跡。但應注意到,這三個金融類企業集團均是從非金融類業務發家。非金融類的企業集團,多元化程度一般較高,且伴有不同程度的縱向整合,以臺塑為其典型代表。雖然臺積電和聯華電子實施了有限多元化,它們都是在1980年后成立第一個企業,集團歷史較短。企業集團的成長存在路徑依賴特征,即體現出相關多元化特征,且與集團主業聯系緊密。

四、結論

有關企業集團的起源和形成過程一直是理論界和實踐界探討的熱點所在。但已有研究多從宏觀視角著眼,缺乏對微觀行為主體的考察。本文通過梳理中國臺灣地區20強家族企業集團的成長歷程發現:第一,從臺灣地區的歷史經驗來看,企業集團的出現是對制度環境變革的策略性因應,政府的政策因素起到了較大的引導作用;第二,從集團自身發展歷程來看,大多數集團在其初期即從事相關多元化經營,后續發展中,每一階段均存在與前一階段相同或相關的產業,在發展的方向上存在路徑依賴的特征;第三,金融類企業集團的多元化范圍較為有限,且鮮有縱向整合;非金融類企業集團,尤其是制造業集團在廣泛多元化經營的同時,一般伴有縱向整合。

本研究的局限在于,由于僅有截面數據,無法觀察到20強企業集團在其成長過程中退出的產業。此外,根據既有資料,本研究僅能從集團所涉及的行業,即從產品市場分析企業集團的形成過程,缺乏對內部資本市場和內部勞動力市場的考察。獲取更加詳盡的縱向資料,以此考察企業集團的成長過程是本研究進一步深入的方向。

[1]錢德勒.大企業與國民財富[M].北京:北京大學出版社,2004.2-3.

[2]Tarun Khanna, Yishay Yafeh. Business Groups in Emerging Markets: Paragons or Parasites[J].JournalofEconomicLiterature,2007,(45):331-372.

[3]Mingfang Li, Kannan Ramaswamy. Business Groups and Market Failures: A focus on Vertical and Horizontal Strategies[J].AsiaPacificJournalofManagement,2006,(23):439-452.

[4]藍海林.中國多元化企業的戰略管理研究[M].北京:經濟科學出版社,2008.1-51.

[5]La Porta, R., Lopez-de-Silanes, F., Shleifer, A. & Vishny, R.W. Corporate Ownership around the World[J].JournalofFinance,1999,54(2):471-517.

[6]Claessens, Stjin, Simeon Djankov, Joseph Fan, & Larry L. Disentangling the incentive and entrenchment effects of large shareholdings[J].JournalofFinance,2002,57(6):2741-2771.

[7]Tarun Khanna, Fisher Fisman. Facilitating Development: the Role of Business Groups [J].WorldDevelopment,2004,(32):609-628.

[8]毛蘊詩,汪建成.大企業集團擴展路徑的實證研究[J].學術研究,2002,(8):5-8.

[9]柴垣和夫.三井和三菱——日本資本主義與財閥[M].上海:上海譯文出版社,1978.23-56.

[10]Kim, R. Hoskisson,The Evolution and Restructuring of Diversified Business Groups in Emerging Markets: The Lessons from Chaebols in Korea[J].AsiaPacificJournalofManagement,2004,(21):25-48.

[11]羅本德,張皎.企業集團成長模式的國際比較[J].重慶大學學報(社會科學版),2014,(20):64-74.

[12]Tarun Khanna, K.Palepu. Policy Shocks, Market Intermediaries, and Corporate Strategy: The Evolution of Business Groups in Chile and India[J].JournalofEconomicsandManagementStrategy,1999,(8):271-310.

[13]Lisa A. Keister. Engineering Growth: Business Group Structure and Firm Performance in China’s Transition Economy[J].TheAmericanJournalofSociology,1998,22(2):404-440.

[14]Mark Granovetter. Economic Action and Social Structure: The Problem of Embeddedness[J].AmericanJournalofSociology,1985,91(3):481-510.

[15]鄭宏泰,黃紹倫.香港華人家族企業個案研究[M].香港:香港明報出版社,2004.151-175.

[16]Chi-Nien Chung, Xiaowei Luo. Human Agents, Contexts, and Institutional Change: the Decline of Family in the Leadership of Business Groups[J].OrganizationScience,2008,(19):124-142.

[17]中華征信所.2007臺灣地區集團企業研究[Z].臺北:中華征信企業股份有限公司出版社,2007.1-311.

(責任編輯:山 寧)

A Study on Institutional Environment, Firm Expansion and the Growth of Family Business Groups

WANG He-sen1, WANG Ming-lin2

(1.Management School, Hangzhou Dianzi University, Hangzhou 310018, China; 2.Economics and Management School, Hangzhou Normal University, Hangzhou 311121, China)

Based on the study of the 20 biggest family business groups (FBGs) in Taiwan district, this paper aims to analyze the 20 FBGs’ dynamic growth pathway from the aspects of diversification and vertical integration, and further to summarize four growth patterns of family business groups. It is found in the paper that the formation of FBGs in Taiwan district is the result of strategic response; the growth of FBGs has the characteristics of path dependence, relating closely to core business; different FBGs have different growth patterns; financial FBGs have limited diversified scope and little vertical integration while non-financial FBGs have wide diversification and obvious vertical integration.

Family business groups; institutional environment; growth pattern; Taiwan district

2016-03-18

教育部人文社會科學研究基金一般項目“家族涉入、集團治理模式與民營企業成長”(13YJC630163)、國家哲學社會科學研究基金一般項目“嵌入差序格局的本土家族企業治理結構與績效研究”(15BGL078)、教育部人文社會科學研究基金一般項目“嵌入本土‘差序格局’的企業治理結構演化機理研究”(14YJC790119)的研究成果。

王河森(1981-),男,四川內江人,經濟學博士,杭州電子科技大學管理學院講師,主要從事企業經濟、公司治理研究;王明琳(1977-),男,浙江建德人,博士,杭州師范大學經濟與管理學院教授,主要從事家族企業成長與民營公司治理研究。

F276.5

A

1674-2338(2016)06-0104-07

10.3969/j.issn.1674-2338.2016.06.014

中國經濟與社會發展研究

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

小學教學研究(2022年5期)2022-04-28 21:29:36

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

紡織科學研究(2021年9期)2021-10-14 08:52:10

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年3期)2020-04-21 08:17:54

中國公路(2017年8期)2017-07-21 14:26:20