再制造下租賃產品服務系統節約共享契約研究

2016-12-27 09:07:16劉宇熹謝家平

中國管理科學 2016年3期

劉宇熹,謝家平

(1.上海理工大學管理學院,上海 200093;2. 上海財經大學國際工商管理學院,上海 200433)

?

再制造下租賃產品服務系統節約共享契約研究

劉宇熹1,謝家平2

(1.上海理工大學管理學院,上海 200093;2. 上海財經大學國際工商管理學院,上海 200433)

再制造企業出租二手產品并在租賃期間向用戶提供配套服務,企業提供優質服務的努力和用戶精心使用產品的努力既會影響到使用期間的服務數量和成本,也會影響到退租產品的質量和使用壽命,進而影響企業的再制造成本和環境效益。本文研究雙方努力程度對于再制造下租賃產品服務系統績效的影響,引入企業對用戶的轉移支付作為調節因素,討論基于服務節約收益共享機制下的最優努力程度與收益函數之間的性質關系。研究表明當回收產品關于再制造企業和產品用戶努力程度的邊際價值大于其付出努力的邊際成本且服務節約轉移支付的激勵效果有限時,系統可以實現協調并且渠道總收益要優于傳統固定服務收費的情形。進一步數量仿真發現:服務需求量和渠道總收益具有相同的變化趨勢,增加服務量不會減少渠道收益;并且服務節約轉移支付與再制造企業的努力程度成反比,與產品用戶努力程度成正比。此外在不具有成本優勢的條件下,再制造企業付出努力的意愿程度也更高。

再制造;產品服務系統;產品租賃;節約收益共享

1 引言

再制造是指對企業回收的產品或零部件進行專業化修復、翻新及升級改造,使其恢復到等同于或類似于新品的高級工業制造過程。通過實施再制造,企業可以最大限度地利用廢舊產品中蘊含的資源,緩解資源短缺與產品需求之間的矛盾,減少報廢產品對環境的危害,相比新品,再制造產品的成本降低50%,同時能耗和材料消耗分別減少60%和70%[1]。然而,除了再制造過程的技術難點和再制造產品的市場接受程度之外,企業運營面臨的一個直接困難就是產品回收問題[2],產品回收不足則難以形成再制造生產的規模效應,企業也就無從盈利。而且產品回收的時間、數量、質量等也存在較大的不確定性[3],這導致再制造企業很難像新品生產控制原材料供應那樣控制再制造系統的輸入,再制造生產的均衡性難以實現。

為了應對上述困境,企業必須利用自身完整的產品制造體系衍生出不同程度的產品服務組合,通過再制造下的產品服務商業模式創新獲取市場競爭優勢。由此,作為制造業可持續發展解決方案的產品服務系統(Product Service System, PSS)在理論界首先被提出來[4],其核心思想是制造企業向客戶提供產品功能而非產品實體,進而滿足市場需求、實現價值鏈重組[5]。其中,保留產品所有權的產品服務模式,如產品租賃[6],可以幫助企業更好地管理回收產品流。在回收期(租賃期限)確定、企業擁有產權、輔以配套服務等條件下,租賃產品服務系統不僅為再制造生產提供穩定的舊件來源,而且為用戶提供基于再制造的產品或零部件維修服務,降低成本同時有助于形成忠誠客戶關系。美國卡特彼勒公司60%以上的銷售額是基于租賃的產品服務方式實現的,即先通過下屬的融資租賃公司將產品租賃給終端用戶,然后再為用戶提供各種后市場服務并實現產品的回收再造[7]。

有關產品租賃與再制造的組合實施已得到一定的研究和關注,如Mont等[8]提出了針對嬰兒車廠商的產品租賃與再制造整合策略,通過企業案例說明改進租賃產品的設計思路可降低回收再制造成本并產生持續的租賃收益。Shi和Jo Min[9]假設再制造成本的波動服從布朗運動,構造實物期權模型研究企業產品租賃的成本閥值。Agrawal等[10]基于產品的全生命周期視角,分別比較產品租賃與產品銷售兩種情況下的經濟效益和環境效益。Necati等[3]考慮存在新產品與再制品需求偏好下,企業回收租賃產品的多階段庫存優化和產品定價模型。但這些研究都局限于企業邊界之內,沒有考慮到后市場階段產品用戶的能動作用。實際上,產品服務組合不僅依賴于企業的實施效率,還必須關注用戶的體驗與配合程度。因為用戶是產品服務的核心,用戶效用的滿足是企業的終極目的,租賃用戶的使用和積極參與將對退租產品的壽命、再制造成本形成重要影響。所以,再制造下的租賃產品服務系統整合運營需要考慮企業服務努力與用戶因應配合對于其經濟目標和環境目標的影響程度。

企業與用戶之間要形成長期穩定的合作伙伴關系,共同追求產品服務系統的經濟效益和環境效益,在傳統的收益共享或成本分擔激勵機制中,必須加入努力水平因素,才能形成有效的協同激勵機制,國內外學者的研究也充分證明了這一點。早期有關努力程度對供應鏈績效的影響主要關注于上下游企業之間的材料消耗問題,如Corbett等[11]2001年研究在化學品供應鏈中間接物料消耗的減量化問題,引入供應商和制造商的努力程度作為自變量分析供應鏈整體績效。Yadav等[12]探討在輪胎廠商和物流車隊合作過程中的輪胎使用量受到各自努力程度影響下,建立收益共享機制有效實現兩者的緊密配合與激勵相容問題。趙永耀等[13]從供應鏈中資源節約的角度分析產品銷售模式下供應商與制造商的資源節省及減量化努力對于供應鏈利潤的影響程度,并設計節約收益分享與協調機制。近年來基于努力程度視角的供應鏈收益共享研究更顯豐富,肖迪和潘可文[14]引入質量努力的成本函數,研究零售商檢驗質量的情境下收益共享契約對于提升供應商質量努力程度、產品質量水平和供應鏈成員利潤的作用。胡本勇和陳旭[15]引入收益共享和努力成本分擔策略改進基于銷量擔保期權的供應鏈契約。李新明等[16]研究在服務供應鏈中基礎設施提供商和服務提供商在信息對稱與不對稱的情況下,采用成本和風險共擔的契約協調機制激發雙方提供服務的努力水平。石巋然等[17]同時考察供應鏈中制造商產品質量信號傳遞和零售商銷售努力的影響作用,并指出制造商要分攤一定比例的銷售努力成本。然而,上述文獻的研究主要針對正向供應鏈的利潤最大化問題,缺乏對用戶使用階段和廢舊產品處置階段環境效益的分析。

與以往研究不同,本文考慮一個由再制造企業和產品用戶組成的租賃產品服務系統,企業租賃產品給用戶并提供維護升級、零部件更換等后市場服務,在租賃期之后回收產品進行再制造。企業提供服務的努力和用戶使用產品的努力將會影響服務的數量、成本、退租產品的壽命等,進而影響到企業的再制造成本和環境效益。本文研究雙方努力程度對于再制造下租賃產品服務系統績效的影響機理,引入企業對用戶的轉移支付作為調節因素,討論基于服務節約收益共享機制下的最優努力程度與收益函數之間的性質關系。其中,假定服務需求內生于雙方的努力付出程度,并引入回收產品價值以體現環境效益是本文與以往文獻的顯著不同和主要創新。研究結果表明當回收產品關于再制造企業和產品用戶努力程度的邊際價值大于其付出努力的邊際成本且服務節約轉移支付的激勵效果有限時,可以將單位節約收益的轉移支付額度設置在合理范圍內以實現渠道協調,此時,租賃產品服務系統下的節約收益共享渠道總收益取得極大值并大于傳統固定服務收費的渠道總收益。

2 模型假設與符號說明

假設再制造下的租賃產品服務系統由一個再制造企業和一個產品用戶組成,再制造企業租賃產品給用戶使用,并在用戶租賃期間提供基于產品實體的各種延伸服務,企業收取租賃服務費用的同時對在服務期間回收的產品零部件或者產品實體進行再制造生產,其中激勵機制、產品信息采集、服務整合提供和產品再制造是系統得以運行的四個基本要素,如圖1所示,本文只考慮一個單周期的決策問題。

圖1 再制造下的租賃產品服務系統

本文中的符號說明如下:

m:代表實施產品服務系統的再制造企業,為客戶提供各種服務并進行產品再制造;

u:租賃產品使用的用戶;

c:再制造企業提供服務的平均服務成本(包括材料費用等);

R:產品用戶在租賃過程中的總收益;

em:再制造企業為實現對用戶的優質服務所付出的努力程度,并假設0≤em≤1[11];

eu:用戶對產品精心使用所付出的努力程度,并假設0≤eu≤1[11];

q(em,eu):q表示受到再制造企業和用戶努力程度影響的服務需求數量,我們假定服務次數q是隨著雙方努力配合的程度增大而降低。為了便于研究,將服務需求q歸一化表示為[0,1]區間內,即有q(0,0)=1,q是雙方努力程度的凸函數。

k(em):制造企業為更好服務所付出努力的成本,k(em)是制造企業努力程度的凸函數;

k(eu):客戶對產品精心使用所付出努力的成本,k(eu)是客戶努力程度的凸函數;

v(em,eu):考慮企業和客戶所付出努力后的產品回收價值,v(em,eu)是隨著雙方努力程度的增加而增加,

即企業與客戶努力配合越好,產品回收的價值越高,回收的質量越好,產品再制造的成本越低,環境效益就越大。

F:在用戶不存在惡意損壞產品的主觀傾向和行為前提下,再制造企業收取與服務需求q無關的租賃服務費用;

θ:對于每單位的服務節約,產品用戶所得到的轉移支付額度,θ≥0;

πm:制造企業的收益函數;

πu:產品用戶的收益函數。

3 租賃產品服務系統的固定服務收費情形

由于服務具有無形性、異質性、不可存儲等特點[18],企業在收益管理方面就必須采取與有形產品不同的商業模式。產品服務系統下,服務價值的增值可以通過更加靈活的方式實現。再制造企業實施保留產品所有權的租賃產品服務系統時,通常是將產品租賃給用戶使用但僅僅向用戶收取固定的租賃服務費F,同時承擔所有與產品使用相關的服務費用,租賃服務費與服務次數無關。顯然,即使用戶沒有主觀惡意,固定服務收費模式也將使企業一方承擔合同執行的所有風險[19],這在合同執行成本較為明確的情況下是可行的,同時,若企業在預知合同執行存在較大風險時也會相應提高合同的價格標準[20]。Mont等[8]指出基于回收再制造的嬰兒車租賃企業,可以根據嬰兒車的質量、附屬的服務內容等因素設置不同等級的固定出租價格。現實中較為常見的是租車行業,在租賃價格不變的前提下,租賃期間由于車禍、零部件損壞等產生的維保費用等都由企業承擔。卡特彼勒公司也在向客戶租賃產品同時提供定制化的固定價格延保服務,以避免用戶在產品出保后可能產生不可預計的維修費用。

制造企業的收益函數為:

其中(1-q)就是服務節約的部分。

而渠道總收益為兩者收益之和,即:

πT(em,eu)=R-2cq(em,eu)+v(em,eu)-k(em)-k(eu)+c

可見,在固定服務收費模式下,對于產品服務系統的優化努力只有提供服務的再制造企業有動力,而用戶沒有激勵參與到產品服務系統的整合中來。即使收取了足夠高的固定租賃服務費,制造企業也有動力努力提高服務質量,保障產品的良好運行,從而減少服務次數、降低服務運營成本。這是因為制造企業租賃產品,并在租賃過程中為產品用戶提供各種后市場服務以及負責回收到期產品,企業以服務過程為贏利核心,同時希望降低服務成本、減少產品損耗,以提高返回零部件及產品的質量等級,降低企業的再制造成本,從而實現環境友好;而用戶則關注產品功能所帶來的實際效用,用戶沒有動力減少服務次數,降低產品損耗以及精心對產品保養,因為這需要付出額外成本。在固定服務收費時,雙方沖突的目標和利益沒有得到有效協調,雙方對于產品服務系統的配合努力也是不可控的,因此需要進一步優化。

4 租賃產品服務系統的節約收益共享情形

其中c(1-q)表示由于雙方的努力配合而節省下來的服務成本,θ(1-q)則表示產品用戶得到來自于節約收益的轉移支付。

產品用戶的收益函數為:

此時,渠道總收益依然是企業收益與產品用戶收益之和,而且由于雙方之間的轉移支付在函數求和過程中抵消,渠道總收益的函數形式與固定服務收費情形下是相同的。但轉移支付θ實際上是雙方努力程度與各自收益之間函數關系的調節變量,即在不同的轉移支付水平下,企業和產品用戶付出不同的努力程度,形成各自不同的收益,進而影響渠道總收益的變化,如圖2所示。

圖2 轉移支付θ是努力程度與收益函數之間的調節變量

證明:由渠道總收益的公式對θ求導得到:

(1)

(2)

(3)

進一步,由渠道總收益的公式對θ求二階導得到:

(4)

證明:再制造企業和產品用戶之間的努力程度對于服務需求量具有超模關系,

因此,雙方的收益對于努力程度是子模的。重新定義產品用戶戰略空間的序,令=-eu,則,)對收益和是超模的,即,為遞增最佳反應函數,可保證均衡的存在,反序不改變超模的特性[24],所以再制造企業和產品用戶的努力程度也存在均衡點。

命題3:當服務需求量較小時,再制造企業的收益隨著服務平均單位成本c的增加而提高;當服務需求量較大時,再制造企業的收益隨著服務平均單位成本c的增加而降低。

5 數值算例和管理啟示

前面分析了固定服務收費和節約收益共享兩種情形下的租賃產品服務系統各方最優策略和有關性質,但因為是抽象函數而不能得到解析解,下面將通過數值仿真來得到各種具體的結果并驗證前面的若干結論。

表1 不同服務成本下兩種情形的仿真結果

接下來探討一些參數的變化對再制造企業和產品用戶的努力程度以及最優收益的影響,我們分別取c=5、6、7、8、9、10、11、12、13,其他參數不變,代入各公式,具體的數值計算結果見表1。然后根據這些具體數據畫出不同情況下的最優策略和最優收益的仿真圖進行詳細的比較分析(見圖3~7),并得到如下的觀察結果和管理啟示。

圖3 渠道總收益和服務需求隨θ的變化(c=10)

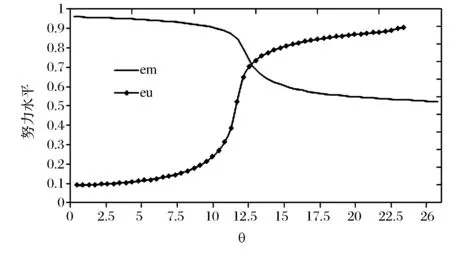

圖4 再制造企業和產品用戶的努力程度隨θ的變化(c=10)

(1)綜合表1和圖3可以看出在不同的單位服務成本下,節約收益共享渠道最優收益總是大于同種條件下的固定服務收費情形,并且在θ[0,2c]區間內實現最大值。實施了節約收益共享契約之后,產品用戶的收益必然由于獲得了轉移支付而增大,從而激勵用戶提高其努力程度,然而當渠道總收益達到最大時,再制造企業的收益相對于固定服務收費下都有大幅度降低,這是由于再制造企業為了實現整體的最優化而付出了代價,體現了集體理性和個體理性的矛盾沖突。這一結果告訴我們,實施節約收益共享的產品服務系統,對于再制造企業提出了更高的管理要求,在追求渠道收益的目標時,必須適當調節θ,使之既能激勵產品用戶付出更多努力,也不能過于減少再制造企業的收益,只有雙方的收益都具有帕累托改進的情況下,系統才能實現協調,但此時并不一定實現整個渠道的收益最大化。

另外一個值得思考的問題是,一般認為節約收益共享契約在提高渠道總收益的同時可以減少服務需求量,但圖3表明隨著服務節約轉移支付的增加,服務需求量在一開始并沒有減少,反而增加到最大值后再降低,也就是說服務需求量和渠道總收益具有相同的變化趨勢,增加服務量不會減少渠道收益;表1中也顯示服務節約收益共享情形下的q*都要大于同等條件下的固定服務收費情形。這表示基于節約收益共享的租賃產品服務系統中,為用戶提供更多的服務與實現系統收益的最大化之間并不矛盾,服務并不會成為企業的成本負擔。這是因為在傳統商業模式下服務越多企業的成本和風險就越高,用戶服務一向被視為企業的成本中心,企業也就不愿意為用戶提供相應的服務,甚至實施服務外包的策略;而此時用戶服務已經從成本中心轉變為利潤增長點,企業內化了服務成本并將其轉化為利潤動力。如果從長期看,系統的整體服務量還是會降低,并且由于服務量的增加會取代部分產品材料的消耗,使用戶效用得到滿足同時減少環境壓力,最終也實現了商業目標和可持續發展的協調統一。

圖5 再制造企業收益隨著其努力程度em的變化(c=10,eu=0.5)

(2)從圖4和圖5可以看出,隨著服務節約轉移支付的額度增加,再制造企業的努力程度遞減,而產品用戶的努力程度遞增,在θ[0,2c]內實現了努力程度的均衡點,并且在此區間內再制造企業的收益關于其努力程度達到了最大值。這一結果啟示我們,企業不斷付出努力、對產品與服務精益求精可以實現自身收益最大化,然而服務的效率和效果取決于用戶,環境效益的實現也有賴于用戶的參與和支持,故企業需付出一定的代價激勵用戶參與其中,與用戶建立互信、依賴關系,雙方才能實現各自努力程度的交集,從戰略上看,這種緊密耦合的關系有利于企業的長期發展和市場鞏固。當然,企業的努力付出也是有限度的,即使是在[0,2c]的區間內,再制造企業的收益也可能由于努力過度出現下降的可能,即努力付出之后帶來的是企業收益的減少。這種收益下降的概率會隨著服務節約轉移支付的增加而增加,這在圖5中得到了很好的闡釋。現實中,政府部門為了促進再制造產業的發展,幫助企業渡過市場瓶頸期,通常采取向再制造企業或者用戶直接發放補貼的方式,其實質就是代替企業進行轉移支付,間接影響企業的收益,使企業和用戶的努力意愿程度得到激勵。例如我國政府從2009年開始陸續推出的各種以舊換新、以舊換再、新能源汽車補貼的各種試點方案及措施,都在一定程度上刺激了我國再制造市場的發展,培育了產品用戶的綠色意識。

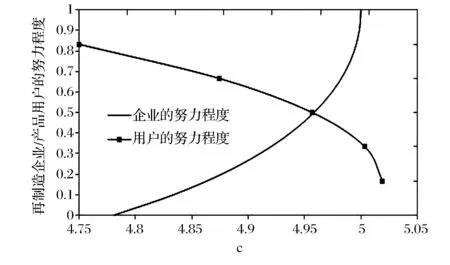

圖6 再制造企業/產品用戶的努力程度隨成本c的變化(θ=10,eu=0.5)

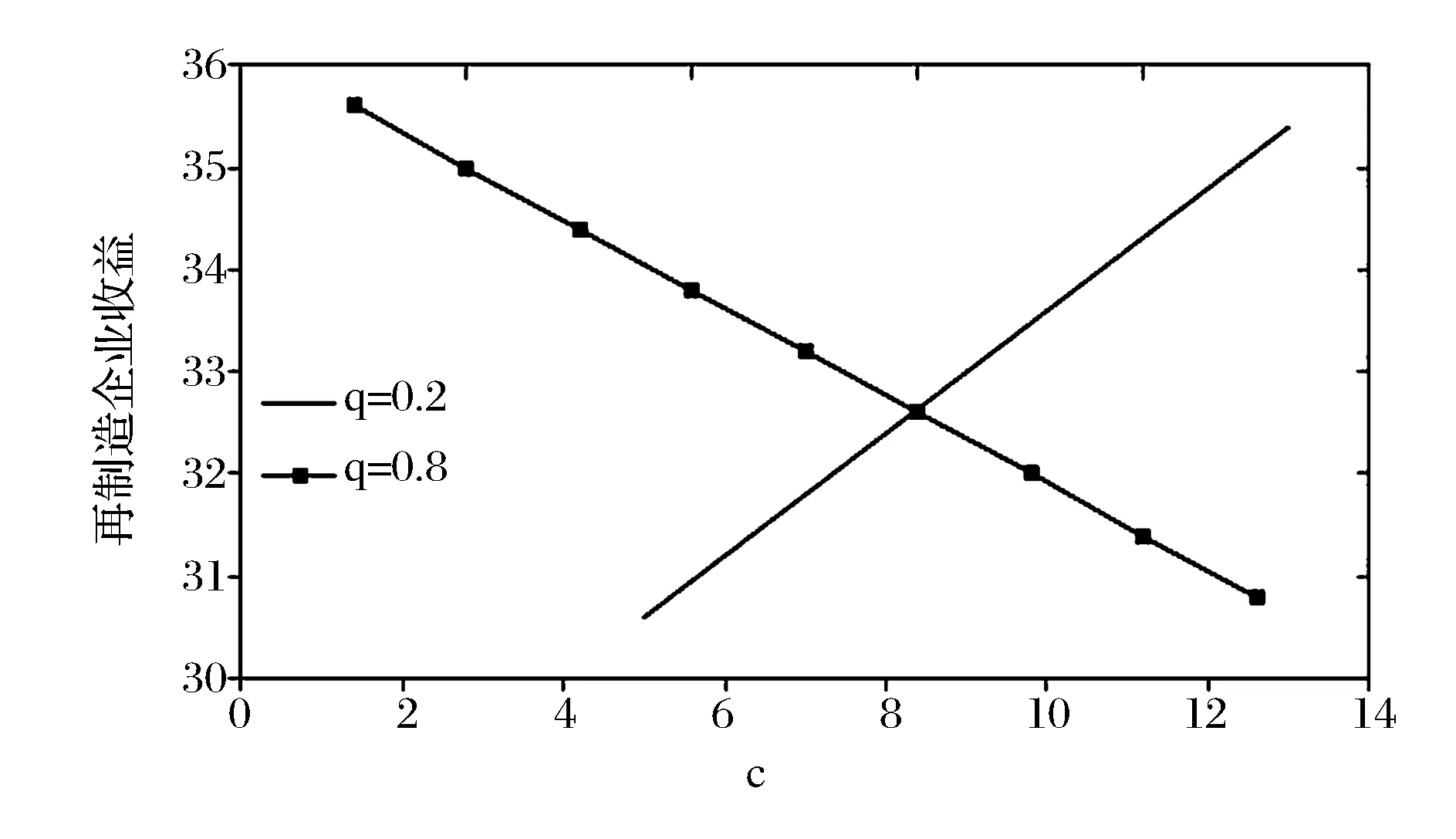

圖7 再制造企業的收益在q=0.2和q=0.8時隨著c的變化(θ=10)

(3)從圖6可以看出,在其他條件不變的情況下,單位平均服務成本越高企業就越努力,而產品用戶的努力程度則與之呈反向變化關系。這說明產品租賃的優勢在于再制造企業對于租賃期間的產品擁有直接的控制權和管理權,企業對于使用期間和使用結束后的產品都負有處置的責任和義務,因此從產品生命周期的角度來看,當服務成本較高時,就會激勵企業采取措施努力減少浪費和磨損、改善技術水平和服務質量,以降低產品和零部件失效、更換的風險,提高租賃回收產品的再制造和再次市場化的價值,盡量延長租賃產品的服務周期。而產品用戶則只是基于產品使用的視角,只關注產品租賃期間的功能實現和效用滿足,不會在意服務成本的高低,但是服務成本較高通常也就意味著產品使用越復雜,需要的專業知識和技能越高,產品用戶受限于自身條件,其努力程度自然就隨之降低。

同理,圖7說明了企業收益與服務成本在不同服務需求量下的變化情況。在服務量較小的時候,即服務次數少、單位服務成本較高、服務內容較復雜,企業對產品服務的設計和實施所需技術和資源就越多,此時再制造企業憑借產品和技術的專有性可以獲得相對較高的壟斷利潤,因此企業收益與服務成本同向增長;反之,當產品技術和服務已經普及,服務附加值不高,服務需求量增加時只會造成企業的成本變高,造成收益的下降。例如飛機、大型精密儀器設備等產品服務次數少,但服務成本高、技術難度大,企業的收益也較大;而一般性產品設備的日常維護保養服務次數多,但企業收益相對也較小。

6 結語

再制造與產品服務系統是制造企業提升競爭力、實現可持續發展的兩個有效手段,前者通過高級形式的循環利用直接實現資源的節約減量化,后者則以服務提供的方式間接減少資源的消耗。然而,在產業轉型升級的大潮中,越來越多的制造企業將再制造和產品服務系統同時使用,利用產品服務系統形成忠誠客戶關系,為再制造提供穩定的舊品來源渠道;利用再制造產品和零部件為企業降低成本,節約資源,本文研究的租賃產品服務系統就是這一類型的商業模式。以往的研究要么是基于再制造企業本身,單純追求經濟績效的實現,要么僅僅局限在間接物料的節約減量化,而缺少全生命周期視角下的產品服務整合思考。針對此不足,本文認為產品服務系統的商業策略需要企業和用戶的緊密配合,不考慮雙方的努力程度則無法實現系統的經濟目標和環境目標。本文構建了一個由再制造企業和產品用戶組成的租賃產品服務系統,運用供應鏈契約協調理論中的節約收益共享契約分析再制造企業與產品用戶之間的利益協調問題,對比在沒有節約收益共享和含有節約收益共享下各方的最優策略和收益情況,其中假定服務需求內生于雙方的努力付出程度,并引入回收產品價值以體現環境效益是本文與以往文獻的顯著不同和主要創新。研究結果表明當回收產品關于再制造企業和產品用戶努力程度的邊際價值大于其付出努力的邊際成本且服務節約轉移支付的激勵效果有限時,系統可以實現協調并且渠道總收益要優于傳統固定服務收費的情形。更進一步,雙方的努力程度對于減少服務需求量具有互補性,雙方努力配合降低服務量,博弈一方努力程度的提高會讓另一方的努力更有成效。進一步數量仿真發現:服務需求量和渠道總收益具有相同的變化趨勢,并且服務節約轉移支付與再制造企業的努力程度成反比,與產品用戶努力程度成正比。企業在不同的成本水平下,有付出合理努力程度的意愿,但在不具有成本優勢的條件下,再制造企業付出努力的意愿程度也越高,實現的環境價值也就越大,而產品用戶則相反。因此,服務節約的轉移支付要設置在合理范圍內,才能實現渠道收益最大化,既滿足制造企業與產品用戶的利益訴求達成共贏,又能兼顧環境效益和經濟效益。

本文只研究了基于租賃的產品服務系統決策最優化的情形,今后的研究還可以進一步考慮基于銷售的產品服務系統以及兼有租賃和銷售的產品服務系統。本文的技術方法也主要是基于收益共享合同,是否有其他的利益協調機制應用于上述各種產品服務類型也將是后續研究的重點。

[1] 徐濱士,馬世寧,劉世參,等. 21世紀的再制造工程[J].中國機械工程,2000,11(1):36-39.

[2] 周文泳,胡雯,尤建新,等.產品服務系統下的機電產品再制造模式[J].管理案例研究與評論,2012,5(2):105-113.

[3] Necati A, Refik G, Sevil Y.Optimal inventory and pricing policies for remanufacturable leased products[J].Production Economics, 2011,133 : 262-271.

[4] Manzini E, Vezzoli C. A strategic design approach to develop sustainable product service systems: Examples taken from the 'environmentally friendly innovation' Italian prize[J].Journal of Cleaner Production, 2003, 11(8): 851-857.

[5] Tukker A. Eight types of product-service system: Eight ways to sustainability? Experiences from SusProNet[J].Business Strategy and the Environment, 2004,13(4): 246-260.

[6] 劉宇熹,謝家平,李仲. 制造企業慣例變化規律及其商業模式演進[J].科技進步與對策,2013,30(11):71-74.

[7] Zhu Lin, Zheng Mingxiu. Probing the ideal model of chinese construction machinery business leasing from caterpillar leasing system[J]. Construction Machinery Technology & Management,2010,9:52-55.

[8] Mont O, Dalhammar C, Jacobsson N. A new business model for baby prams based on leasing and product remanufacturing[J]. Journal of Cleaner Production, 2006, 14(17):1509-1518.

[9] Shi W, Jo Min K. Product remanufacturing: A real options approach[J]. IEEE Transactions on Engineering Management, 2014, 61(2):237-250.

[10] Agrawal V V, Ferguson M, Toktay L B, et al. Is leasing greener than selling?[J].Management Science, 2012,58(3):523-533.

[11] Corbett C, DeCroix G. Shared-savings contracts for indirect materials in supply chains: Channel profits and environmental impacts[J]. Management Science, 2001, 47(7):881-893.

[12] Yadav M, Miller D, Schmidt C, et al. McGriff treading company implements service contracts with shared savings[J]. Interfaces, 2003,33(6):18-29.

[13] 趙永耀,秦志光,李娟,等.基于資源節約的產品服務系統共享契約研究[J].管理學報,2010,7(5):702-705.

[14] 肖迪,潘可文.基于收益共享契約的供應鏈質量控制與協調機制[J].中國管理科學,2012, 20(4):67-73.

[15] 胡本勇,陳旭.考慮努力水平和決策風險偏好的供應鏈期權銷量擔保模型[J].管理工程學報, 2012, 26(3):184-190.

[16] 李新明,廖貅武,劉洋.基于SaaS模式的服務供應鏈協調研究[J].中國管理科學, 2013, 21(2):98-106.

[17] 石巋然,盛昭瀚,馬胡杰. 雙邊不確定性條件下制造商質量投資與零售商銷售努力決策[J]. 中國管理科學, 2014, 22(1):38-44.

[18] Lovelock C, Gummesson E. Whither services marketing: in search of a new paradigm and fresh perspectives[J]. Journal of Service Research, 2004, 7(1):20-41.

[19] Azariadis C, Stiglitz JE. Implicit contracts and fixed price equilibria[J]. The Quarterly Journal of Economics,1983,6(2):16-22.

[20] Masten SE, Saussier S. Econometrics of contracts: An assessment of developments in the empirical literature on contracting[J]. Revue d'économie industrielle,2000, 92(1):215-236.

[21] Xavier V. Nash equilibrium with strategic complementarities[J]. Journal of Mathematical Economics, 1990,19(3):305-21.

[22] Rabah A. Cournot oligopoly and the theory of supermodular games[J]. Games and Economic Behavior, 1996, 15(2):132-48.

[23] 周鵬.互補性與超模性的經濟理論述評[J]. 經濟學動態,2007,(12):82-87.

[24] Rabah A, Michal J, Malgorzata K. Symmetric versus asymmetric equilibria in symmetric supermodular games[J]. International Journal of Game Theory, 2008,37(3):307-320.

Shared-Saving Contracts for Leased Product Service System Based on Remanufacturing

LIU Yu-xi1, XIE Jia-ping2

(1. Business School of University of Shanghai for Science and Technology, Shanghai 200093, China;2. School of International Business Administration, Shanghai University of Finance & Economics, Shanghai 200433,China)

When a remanufacturing enterprise leases the second-hand product and provides relative service to the user, the efforts of quality service for the enterprise and the efforts of elaborate operations for the user will undoubtedly affect the service quantity and costs as well as the quality and lifetime of the returned products, thus the remanufacturing costs and environment benefits. In this paper, the degree of both efforts influencing the performance of the leased product service system is studied based on remanufacturing, introducing a transfer payment from enterprise to user as a moderator, discussing the relationship between equilibrium effort levels and revenue function of the channel based on shared-saving contracts. It’s found that when the marginal value of taking-back used product over the remanufacturing enterprise’s and user’s efforts is respectively greater than the marginal cost over the efforts and the transfer payment of per service savings has limited incentive effect, the system can achieve coordination and the total channel profit is greater than the fixed service price contract. Furthermore, a detailed numerical simulation finds that service demand and channel profit have the same trends with the transfer payments and additional service will not decrease the channel profit. The transfer payment of per service savings is in inverse ratio to the efforts of remanufacturing enterprise, in direct ratio to the efforts of product user. In different level of cost the enterprises have the willingness to give corresponding efforts, but when they have no cost advantages the willingness of remanufacturing enterprise will be higher and so is the environmental value.

remanufacture; product service system; leased product; shared-saving contracts

1003-207(2016)03-0099-10

10.16381/j.cnki.issn1003-207x.2016.03.012

2014-06-25;

2014-12-25

國家自然科學基金資助項目(71272015); 上海市一流學科基金(S1201YLXK)

簡介:劉宇熹(1977-),男(漢族),遼寧阜新人,上海理工大學管理學院講師,研究方向:閉環供應鏈管理,E-mail:system_usst@126.com.

F273

A

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

作文評點報·低幼版(2019年42期)2019-12-30 01:40:57

電影(2018年12期)2018-12-23 02:18:48

小學生作文(低年級適用)(2018年10期)2018-10-27 05:46:08

兒童繪本(2017年6期)2017-04-21 23:19:31

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年5期)2015-02-27 07:53:25

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48