考慮背景風險的項目投資決策

2016-12-28 04:10:46張堯,關欣,孫楊,佐飛

中國管理科學 2016年9期

關鍵詞:背景

張 堯,關 欣,孫 楊,佐 飛

(東北大學工商管理學院,遼寧 沈陽 110167)

?

考慮背景風險的項目投資決策

張 堯,關 欣,孫 楊,佐 飛

(東北大學工商管理學院,遼寧 沈陽 110167)

在項目投資過程中不但面臨項目風險,同時還面臨背景風險,且背景風險與項目風險之間往往存在著一定的相關性。文章在已有研究的基礎上,針對考慮背景風險的項目投資決策問題,分析了風險之間的相關性及相關程度對投資決策的影響。首先討論了加性背景風險和乘性背景風險單獨存在時,背景風險與項目風險之間的相關性對投資決策的影響;其次構建了兩種背景風險同時存在情形下的投資模型,進而通過蒙特卡羅仿真方法給出不同相關程度下的仿真結果,在此基礎上分析兩種背景風險與項目風險之間的相關性及相關程度對投資決策的影響并給出相關研究結論。

背景風險;加性背景風險;乘性背景風險;項目投資決策

1 引言

項目投資過程中會面臨各種各樣的風險[1-2],有些是項目本身帶來的風險,即項目風險,有些是其他外生不確定因素帶來的風險,比如由市場經濟波動導致的利率風險和通貨膨脹風險等,這些來自項目外部卻對投資產生影響的風險稱為背景風險[3]。根據背景風險對投資者市場財富的作用方式,可以將背景風險分為加性背景風險和乘性背景風險兩種,其中加性背景風險是附加在投資者市場財富以外的風險,具有加性性質[4];乘性背景風險是全部或部分作用于市場財富的一種風險,具有乘性性質[5]。現實中,投資者不僅面臨項目風險,同時也面臨不同類型的背景風險,這就要求投資者在進行投資決策時,要同時關注項目風險和不同類型的背景風險對投資決策的影響。因此,研究同時考慮加性背景風險和乘性背景風險的項目投資決策問題是十分必要的。

有關背景風險的研究最早始于上個世紀80年代,Kihstrom等[4]首次在模型中考慮了背景風險,并將背景風險作為隨機變量構建模型,這成為了對背景風險進行研究的雛形,引發了后人對背景風險的研究。隨后,Schlesinger[3]、Doherty和Schlesinger[6]以及Bell[7]進一步明確了背景風險的概念,即背景風險與項目本身所面對的風險有所不同,是那些被投資者所承認的,但是卻無法解決的風險。卞世博和劉海龍[8]研究了考慮背景風險的養老基金最優投資策略問題。李婷等[9]針對考慮背景風險的模糊投資組合問題進行研究,研究結果表明,考慮背景風險因素能夠更好地反映現實經濟環境中的投資風險,使投資者能夠選擇更適合自己的個人投資組合。Baptista[10]研究了背景風險下的個人投資組合問題,結果表明,考慮背景風險的最優個人投資組合偏離一般條件下的均值-方差前沿。吳衛星等[11]認為背景風險會對個人投資期限產生影響,并通過實證分析進行了驗證。

隨著學者們對背景風險研究的深入,一些研究[12-13]認為背景風險與投資總財富的關系是加性的,給出了加性背景風險的形式和特性,并對加性背景風險的出現是否會影響風險規避者的行為進行了探討,引起了學者們對加性背景風險的關注。Pratt和Zeckhauser[14]以及Pratt[15]的研究表明,在滿足一般效用函數的條件下,隨著加性背景風險的增加,投資者會減少他們對風險資產的持有。Kimball[16-17]以及Gollier和Pratt[18]的研究表明,每個“負期望的加性背景風險”都會導致更加保守的行為,他們將其定義為“風險易損”,即加性背景風險的存在會增加投資者的風險規避程度。Eeckhoudt等[19]研究了加性背景風險的變化對項目風險最優承擔行為的影響,得到的結論是,某些風險偏好下加性背景風險分布的改變,將使得人們面對項目風險時的風險態度變得更加規避。Finkelshtain等[20]探討了二元效用函數條件下,加性背景風險的存在對投資者風險態度的影響,結果表明,二元效用函數條件下,投資者面對兩個風險的風險態度會維持在面對一個風險的水平上。Keenan等[21]給出了背景風險的一階和二階隨機占優惡化會增加決策者的風險規避程度的充要條件。

在學者們廣泛研究加性背景風險的時候,一些學者發現有些背景風險對項目總收益的作用是乘性的。Campbell和Viceira[5]以及Brennan和Xia Yihong等[22]首次提出了通脹風險作為一種背景風險,其對投資收益的作用是乘性的,并分析了乘性通脹風險對資產配置的影響。Li[23]認為風險資產配置中不但會面臨加性背景風險,也會面臨乘性背景風險,并探討了單一背景風險和金融風險同時存在時,風險資產需求變化問題,從而給出風險資產正需求的充要條件。在此基礎上,Franke等[24]指出了乘性背景風險在經濟和金融領域的重要意義,并探討了在投資者的風險態度是相對風險規避一致的情況下,乘性背景風險是否會對投資者風險承擔行為產生影響的問題。Jokung[25]研究了乘性背景風險的變化對投資者風險承擔行為的影響,結果表明,乘性背景風險的變化使得投資者更加謹慎。隨后,Franke等[26]認為在投資決策中,投資者會同時面臨加性背景風險和乘性背景風險,并研究了這兩種背景風險的存在對投資者風險態度的影響。Huang和Wang[27]針對背景風險存在下的個人投資組合選擇問題進行研究,給出了加性背景風險和乘性背景風險下兩基金分離定理的充分必要條件,并對有無背景風險情形下的最優投資組合前沿曲線進行比較。同時,一些研究認為背景風險與項目風險有一定的相關性。Tsetlin和Winkler[28]指出了在進行項目投資決策時,不僅需要考慮加性背景風險和乘性背景風險,還要考慮他們和項目風險之間的相關關系。Lin Wenchang和Lu[29]探討了背景風險與投資風險同時存在且相關時,保險市場的風險資產分配問題,研究結果表明,背景風險和投資風險的相關性會影響最優風險資產分配。

可以看出,已有文獻對背景風險的性質進行了分析,并通過背景風險對投資者總財富的作用方式將背景風險分為加性背景風險和乘性背景風險,在此基礎上,針對背景風險是否對投資決策產生影響等問題進行了研究,并給出了有價值的研究結論。然而,已有的研究成果大多是針對單一背景風險存在的情形,同時考慮加性背景風險和乘性背景風險的研究則比較匱乏[26-28],且多數文獻都是研究背景風險對投資者風險態度、風險資產配置以及個人投資組合選擇問題的影響,針對項目投資決策問題的研究較少[28]。而實際項目投資決策過程中,兩種背景風險往往同時存在,并且與項目風險有一定的相關關系,背景風險的變化往往也會引起項目風險的變化,進而對項目投資決策產生影響。因此,考慮兩種背景風險同時存在且與項目風險有一定相關關系的項目投資決策問題是值得關注且具有現實意義的研究問題。

基于此,本文在已有研究的基礎上,針對加性背景風險和乘性背景風險共同存在情形下的項目投資決策問題,考慮兩類背景風險與項目風險之間的相關關系,進而通過蒙特卡洛仿真方法,模擬不同相關程度下投資收益的變化,分析風險之間的相關性及相關程度對投資決策的影響,從而為投資決策提供決策建議和支持。

2 不同背景風險下的投資決策分析

下面首先討論加性背景風險或乘性背景風險單獨存在時,背景風險與項目風險之間的相關性及相關程度對投資決策的影響。

2.1 加性背景風險作用下的投資決策分析

(1)

假設投資者的風險態度是絕對風險規避一致(Constant Absolute Risk Aversion,CARA)的,采用指數效用函數形式來表示投資者的風險態度,可表示為:

(2)

其中,r為投資者的風險規避系數。

采取確定性等價(Certainty Equivalent,CE)來衡量投資者的期望投資收益,其計算公式為:

(3)

(4)

確定性等價CE的大小是投資決策的重要依據,當CE為正時,認為項目可行,投資者愿意對項目進行投資,且CE越大,投資帶來的期望收益越大,此時投資者的投資意愿增加;而當CE為負時,項目不盈利,投資者不會投資該項目。

對式(4)進行分析,可以得出以下結論:

2.2 乘性背景風險作用下的投資決策分析

(5)

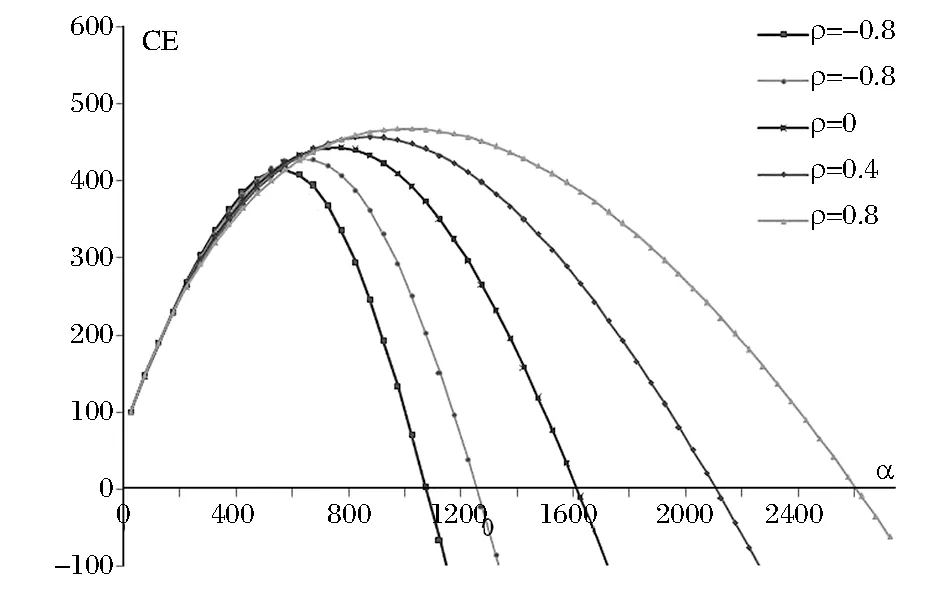

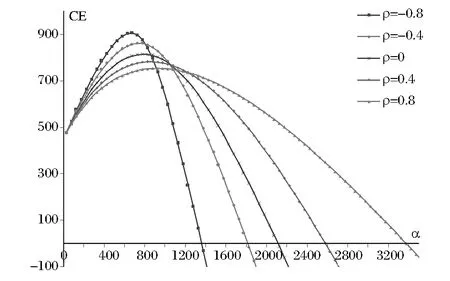

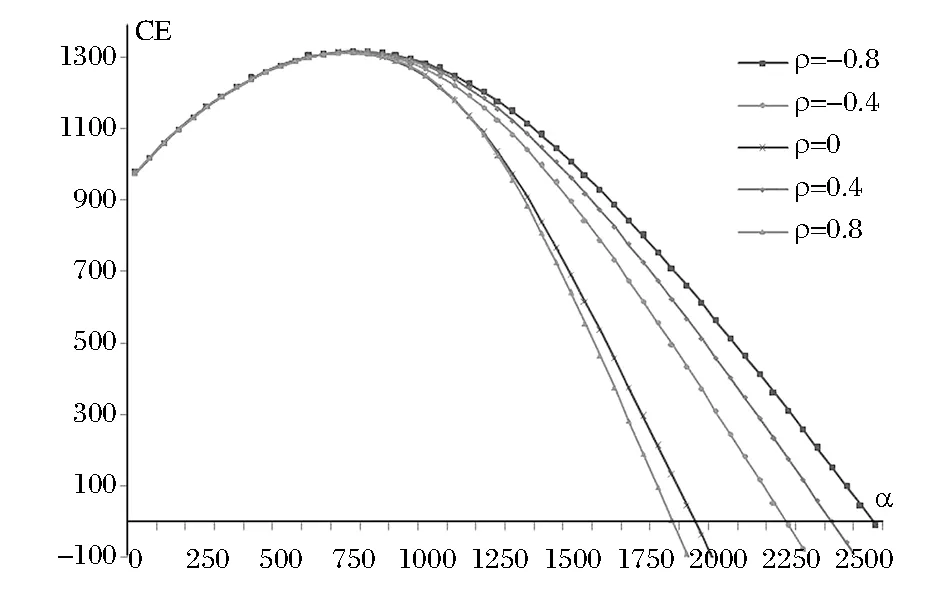

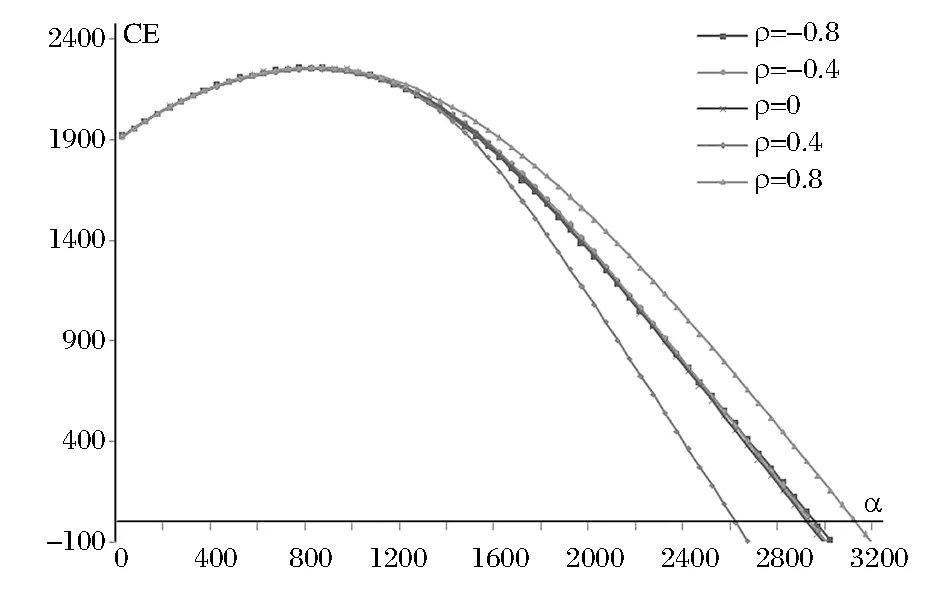

我們仍然通過確定性等價CE對投資決策進行分析,因為乘性背景風險的作用比較復雜,無法推導出CE的解析式,因此,我們用式(5)來給出不同相關程度下CE的數值解。這里,我們取相關系數ρ=-0.8、-0.4、0、0.4、0.8。此外,我們考慮到項目投資公司預留的貨幣資金的數額通常不會太大,因此,這里取初始財富值w=100、w=500和w=1000。為了使仿真結果更具有一般性,將仿真迭代次數設置為50000次。由此畫出CE關于投資額α的圖像,如圖1-圖3所示。

通過對圖1-圖3的分析可以得出以下結論:

(1)隨著投資額的增加,確定性等價CE呈現先增后減的變化趨勢。即存在最佳投資點,可使確定性等價值達到最大。

(2)當乘性背景風險與項目風險之間的相關性為負相關時,隨著投資額的增加,確定性等價的變化速率較大,且負相關程度越大,變化速率越大;當兩者正相關時,隨著投資額的增加,確定性等價的變化速率較小,且正相關程度越大,變化速率越小。雖然負相關能降低總風險,對投資收益有利,但過了最佳投資點之后,其確定性等價很快到達零點,投資者不宜再進行投資。因此,當背景風險與項目風險之間為負相關時,投資者應更加謹慎。

(3)乘性背景風險與項目風險負相關時,隨著初始財富的增加,最佳投資額也增加;而正相關時,隨著初始財富的增加,最佳投資額減少。風險之間的負相關性會減少總風險,總風險較小時,隨著初始財富的增加,投資者愿意投入更多的資產以獲得較高的收益;正相關性會增加總風險,因此隨著初始財富的增加,投資者的投資行為會更加保守,相應的投資額也會減少。

圖1 初始財富w=100時,乘性背景風險單獨存在且作用于項目風險的仿真結果

圖2 初始財富w=500時,乘性背景風險單獨存在且作用于項目風險的仿真結果

圖3 初始財富w=1000時,乘性背景風險單獨存在且作用于項目風險的仿真結果

圖4 初始財富w1=w2=100時,加性背景風險單獨作用下的仿真結果

3 考慮兩類背景風險的投資決策模型

下面討論加性背景風險和乘性背景風險共同存在時,背景風險與項目風險之間的相關性及相關程度對投資決策的影響。

3.1 投資決策模型構建

考慮到風險之間通常具有一定的相關性,我們假設項目風險與加性背景風險之間的相關系數為ρ1,項目風險與乘性背景風險之間的相關系數為ρ2。相關系數為正時,兩個風險之間正相關,即一個風險的增加會導致另一個風險也增加,進而總風險也會增加;反之亦然。

基于2.1和2.2中的分析,投資者的最終財富可表示為:

(6)

考慮一個以投資額α為變量的函數V,則投資者的期望投資效用可表示如下:

(7)

結合式(2)、(3)、(6)和(7),可以得到投資額α和確定性等價CE之間的關系,由下式表示:

V(α)=U(CE)

(8)

通過式(8),可以通過使確定性等價最大化來尋找最佳投資額。

3.2 參數設置及仿真求解

首先,分析兩種背景風險同時存在且加性背景風險單獨作用于項目風險時,風險之間的相關性及相關程度對投資決策的影響。設置參數ρ2=0,ρ1分別為-0.8,-0.4,0,0.4,0.8。

其次,分析兩種背景風險同時存在且乘性背景風險單獨作用于項目風險時,風險之間的相關性及相關程度對投資決策的影響。設置參數ρ1=0,ρ2分別為-0.8,-0.4,0,0.4,0.8。

最后,分析兩種背景風險同時存在且共同作用于項目風險時,風險之間的相關性及相關程度對投資決策的影響。設置參數對(ρ1,ρ2)分別為(-0.8,0.8)、(0.8,0.8)、(-0.4,0.4)、(0.4,0.4)、(0,0)、(-0.4,-0.4)、(0.4,-0.4)、(-0.8,-0.8)、(0.8,-0.8)。

將投資模型及模型參數輸入到@Risk軟件中,并指定輸入變量的概率分布及變量之間的相關關系,運行@Risk軟件進行蒙特卡羅仿真得出仿真結果。為了進一步分析初始財富對投資收益的影響,分別取w1=w2=100、w1=w2=500、w1=w2=1000進行仿真。為了使仿真結果更具有一般性,將仿真迭代次數設置為50000次。

3.3 仿真結果分析

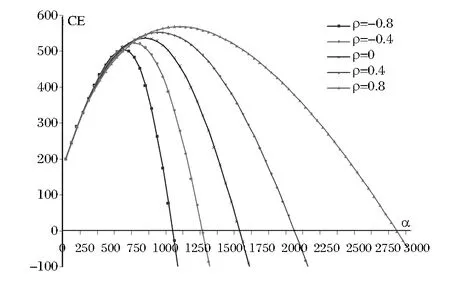

3.3.1 加性背景風險作用下的仿真結果分析

兩種背景風險同時存在且加性背景風險單獨作用于項目風險時的仿真結果如圖4-圖6所示。

對圖4-圖6進行分析,可以得出如下結論:

(1)隨著投資額的增加,確定性等價呈現先增后減的變化趨勢。即存在最佳投資點,在該投資點確定性等價達到最大值。

(2)最佳投資點之前,不同相關程度下的曲線幾乎重合,最佳投資點之后,曲線略有不同,但區別并不明顯,且在不同的初始財富設置下,曲線的變化不一致,不能得到一致性的結論。

(3) 比較三個圖的最佳投資點及可投資范圍(即可使CE≥0的投資額α的取值范圍),可以發現,隨著初始財富的增加,可投資范圍增加,而最佳投資點卻變化不大。即隨著初始財富的增加,使項目盈利(可行)的投資額范圍增加的較快,而使項目收益達到最大值的最佳投資點卻變化很緩慢。

圖5 初始財富w1=w2=500時,加性背景風險單獨作用下的仿真結果

圖6 初始財富w1=w2=1000時,加性背景風險單獨作用下的仿真結果

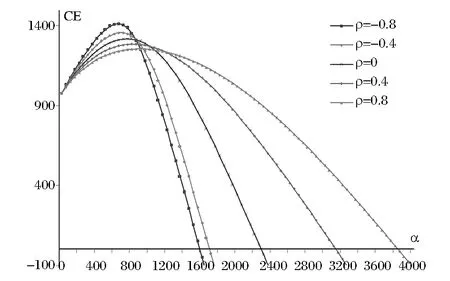

3.3.2 乘性背景風險作用下的仿真結果分析

兩種背景風險同時存在且乘性背景風險單獨作用于項目風險時的仿真結果如圖7-圖9所示。

圖7 初始財富w1=w2=100時,乘性背景風險單獨作用下的仿真結果

圖8 初始財富w1=w2=500時,乘性背景風險單獨作用下的仿真結果

圖7-圖9中所反映出的確定性等價與投資額之間關系的趨勢與圖1-圖3比較相似,所以,下面對圖7-圖9和圖1-圖3進行比較分析,可以得出以下結論:

(1)兩種情形下的相同之處在于:①存在最佳投資點,可使確定性等價值達到最大。②當乘性背景風險與項目風險負相關時,隨著投資額的增加,確定性等價的變化速率較大;當兩者正相關時,隨著投資額的增加,確定性等價的變化速率較小。③乘性背景風險與項目風險負相關時,隨著初始財富的增加,最佳投資額也增加;而正相關時,隨著初始財富的增加,最佳投資額減少。

(2)兩種情形下的不同之處在于:①在兩種背景風險同時存在情形下,能夠得到更大的確定性等價。這說明在進行項目投資決策時,同時考慮兩種背景風險是必要和有益的。②當乘性背景風險與項目風險正相關時,兩種背景風險同時存在時的最佳投資額小于等于乘性背景風險單獨存在時的最佳投資額。由于正相關性會增加總風險,因此當兩種背景風險同時存在時,投資者會變得更加謹慎。

圖9 初始財富w1=w2=1000時,乘性背景風險單獨作用下的仿真結果

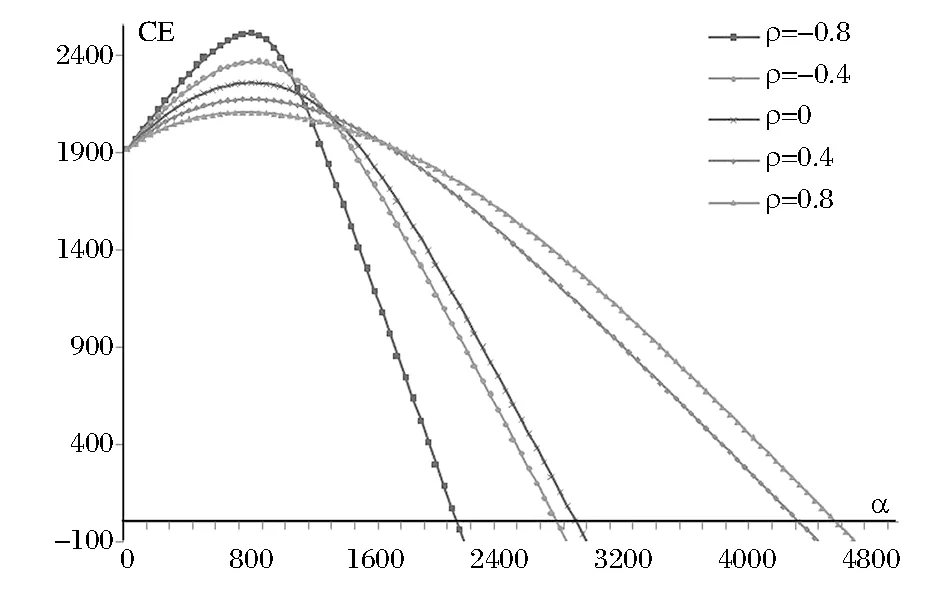

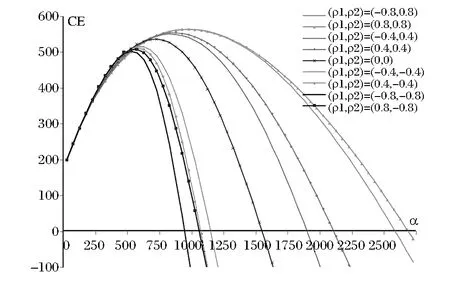

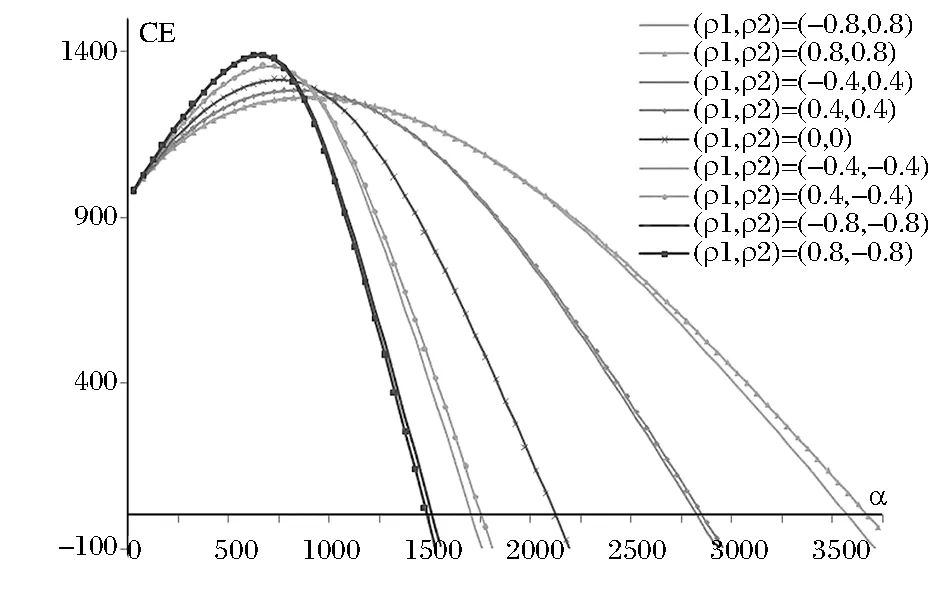

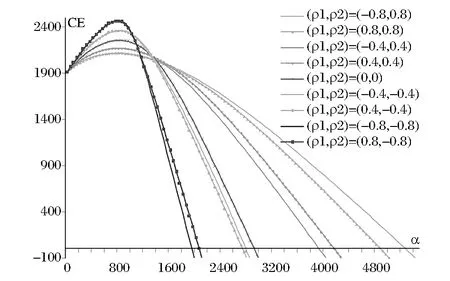

圖10 初始財富w1=w2=100時,加性背景風險和乘性背景風險共同作用下的仿真結果

3.3.3 加性背景風險和乘性背景風險共同作用下的仿真結果分析

加性背景風險和乘性背景風險共同作用于項目風險時的仿真結果如圖10-圖12所示。

圖10-圖12中所反映出的確定性等價與投資額之間關系的趨勢與圖7-圖9以及圖1-圖3比較相似,所以,下面分別對圖10-圖12和圖7-圖9以及圖10-圖12和圖1-圖3進行比較分析。

首先,比較兩種背景風險同時存在時,兩種背景風險共同作用于項目風險(圖10-圖12)與乘性背景風險單獨作用于項目風險(圖7-圖9)時,風險之間的相關性及相關程度對投資決策的影響。

從圖中不難看出,兩種情況下的曲線趨勢是基本相同的。在兩種背景風險同時存在的前提下,兩種背景風險共同作用于項目風險,與乘性背景風險單獨作用于項目風險時的結果相同。也就是說,在兩種背景風險同時存在并作用于項目風險時,加性背景風險對投資決策的影響被弱化。

然后,比較兩種背景風險同時存在且共同作用于項目風險(圖10-圖12)與乘性背景風險單獨存在且作用于項目風險(圖1-圖3)時,風險之間的相關性及相關程度對投資決策的影響。

圖11 初始財富w1=w2=500時,加性背景風險和乘性背景風險共同作用下的仿真結果

圖12 初始財富w1=w2=1000時,加性背景風險和乘性背景風險共同作用下的仿真結果

從圖中可以看出,兩種情形的不同之處主要體現在兩點:(1) 在兩種背景風險同時存在的情況下,能夠得到更大的確定性等價。(2) 當乘性背景風險與項目風險之間的相關性為正相關時,兩種背景風險同時存在且乘性背景風險單獨作用于項目風險時的最佳投資額小于等于乘性背景風險單獨存在且作用于項目風險的最佳投資額。

4 結語

針對考慮背景風險的項目投資決策問題,本文構建了考慮加性背景風險和乘性背景風險同時存在情形下的投資決策模型,并采用蒙特卡羅仿真方法對模型進行仿真,以分析風險之間的相關性及相關程度對投資決策的影響。本文的主要工作及結論如下:

(1)針對加性背景風險單獨存在的情形,構建了投資決策模型并給出了最佳投資點的解析表達式,在此基礎上,分析了風險之間的相關性及相關程度對投資決策的影響。結果表明:①當加性背景風險和項目風險之間的相關系數在某一范圍時,存在可使期望投資收益達到最大的最佳投資點。②加性背景風險與項目風險的負相關關系會增加期望投資收益,且隨著負相關程度的增加,期望投資收益也增加,進而增加投資者的投資意愿,此時最佳投資額也增加。③加性背景風險與項目風險之間的正相關關系會減少期望投資收益,此時投資者的投資意愿降低,最佳投資額也降低,且期望投資收益和最佳投資額隨著正相關程度的增加而減少。

(2)針對乘性背景風險單獨存在的情形,考慮乘性背景風險與項目風險之間的相關關系,構建了投資決策模型并給出了相應的數值分析。結果表明:①存在最佳投資點,可使確定性等價值達到最大。②當乘性背景風險與項目風險之間的相關性為負相關時,隨著投資額的增加,確定性等價的變化速率較大;當兩者正相關時,隨著投資額的增加,確定性等價的變化速率較小。因此,當背景風險與項目風險之間為負相關時,投資者應更加謹慎。③乘性背景風險與項目風險負相關時,隨著初始財富的增加,最佳投資額也增加,而正相關時,隨著初始財富的增加,最佳投資額減少。因此,隨著初始財富的增加,投資者的投資行為會更加保守,相應的投資額也會減少。

(3) 針對兩種背景風險同時存在的情形,運用蒙特卡羅仿真方法分別分析了加性背景風險和乘性背景風險單獨作用于項目風險以及兩種背景風險共同作用于項目風險時,風險之間的相關性及相關程度對投資決策的影響。結果表明:①存在可使確定性等價達到最大的最佳投資點;②加性背景風險單獨作用于項目風險時,由于乘性背景風險的存在,加性背景風險和項目風險之間的相關性及相關程度對投資決策的影響被削弱;③乘性背景風險單獨作用于項目風險時,投資決策受到初始財富和風險之間的相關性及相關程度的影響,由于加性背景風險的存在,這種影響和乘性背景風險單獨存在時不同;④兩種背景風險共同作用于項目風險時,和乘性背景風險單獨作于用項目風險時相似。由此可以看出,兩種背景風險同時存在時對項目投資決策的影響和某一種背景風險單獨存在時的情形有所不同。這也進一步印證了在進行項目投資決策分析時,同時考慮兩種背景風險是非常必要的。

本研究從實際項目投資決策問題出發,考慮了兩種背景風險以及背景風險與項目風險之間具有一定相關性的情形,不僅彌補了已有研究中僅考慮單一背景風險的不足,同時研究結論為投資者在投資行為選擇和最優投資決策方面提供了決策支持。本文的研究尚存在著一些不足之處,本文假設投資者的風險態度是絕對風險規避一致(CARA)的,在今后的研究中可考慮投資者的風險態度為相對風險規避一致(CRRA)的情況,此外,本文僅考慮了背景風險與項目風險之間的相關性,在今后的研究中,可以考慮兩種背景風險之間具有相關性的情形,來對項目投資決策問題進行更為深入的研究。

[1] 谷曉燕. 基于實物期權的研發項目動態投資決策模型 [J]. 中國管理科學, 2015, 28(7): 94-102.

[2] 李戰江, 遲國泰, 黨均章. 基于copula的追隨者銀行的企業項目總體風險評價模型 [J]. 中國管理科學, 2015, 23(1): 99-110.

[3] Schlesinger H. Insurance demand without the expected-utility paradigm [J]. Journal of Risk and Insurance, 1997, 64(1): 19-39.

[4] Kihlstrom R E, Romer D, Williams S. Risk aversion with random initial wealth [J]. Econometrica: Journal of the Econometric Society, 1981, 49(4): 911-920.

[5] Campbell J Y, Viceira L M. Who should buy long-term bonds [J]. American Economic Review, 2001,19(1): 199-227.

[6] Doherty N A, Schlesinger H. Optimal insurance in incomplete markets [J]. The Journal of Political Economy, 1983, 91(6): 1045-1054.

[7] Bell D E. A contextual uncertainty condition for behavior under risk [J]. Management Science, 1995, 41(7): 1145-1150.

[8] 卞世博, 劉海龍. 背景風險下DC型養老基金的最優投資策略——基于Legendre轉換對偶解法 [J]. 管理工程學報, 2013, 27(3): 144-149.

[9] 李婷, 張衛國, 徐維軍. 考慮背景風險因素的模糊投資組合選擇模型 [J]. 系統工程, 2012, 30(12): 33-38.

[10] Baptista A M. Portfolio selection with mental accounts and background risk [J]. Journal of Banking & Finance, 2012, 36(4): 968-980.

[11] 吳衛星, 沈濤, 董俊華,等. 投資期限與居民家庭股票市場參與——基于微觀調查數據的實證分析 [J]. 國際金融研究, 2014,(12): 68-76.

[12] Ross S A. Some stronger measures of risk aversion in the small and in the large with applications [J]. Econometrica: Journal of the Econometric Society, 1981, 49(3): 621-638.

[13] Nachman D C. Preservation of “more risk averse” under expectations [J]. Journal of Economic Theory, 1982, 28(2): 361-368.

[14] Pratt J W, Zeckhauser R J. Proper risk aversion [J]. Econometrica: Journal of the Econometric Society, 1987, 55(1): 143-154.

[15] Pratt J W. Aversion to one risk in the presence of others [J]. Journal of Risk and Uncertainty, 1988, 1(4): 396-413.

[16] Kimball M S. Precautionary savings in the small and in the large [J]. Econometrica: Journal of the Econometric Society, 1990, 58(1): 53-73.

[17] Kimball M S. Standard risk aversion [J]. Econometrica: Journal of the Econometric Society, 1993, 61(3): 589-611.

[18] Gollier C, Pratt J W. Risk vulnerability and the tempering effect of background risk [J]. Econometrica: Journal of the Econometric Society, 1996, 64(5): 1109-1123.

[19] Eeckhoudt L, Gollier C, Schlesinger H. Changes in background risk and risk taking behavior [J]. Econometrica: Journal of the Econometric Society, 1996, 64(3): 683-689.

[20] Finkelshtain I, Kella O, Scarsini M. On risk aversion with two risks [J]. Journal of Mathematical Economics, 1999, 31(2): 239-250.

[21] Keenan D C, Rudow D C, Snow A. Risk preferences and changes in background risk [J]. Journal of Risk and Uncertainty, 2008, 36(2): 139-152.

[22] Brennan M J, Xia Yihong. Dynamic asset allocation under inflation [J]. Finance, 2002, 57(3): 1201-1238.

[23] Li J. The demand for a risky asset in the presence of a background risk [J]. Journal of Economic Theory, 2011, 146(1): 372-391.

[24] Franke G, Schlesinger H, Stapleton R C. Multiplicative background risk [J]. Management Science, 2006, 52(1): 146-153.

[25] Jokung O. Changes in multiplicative background risk and risk-taking behavior [J]. Theory and Decision, 2013, 74(1): 127-149.

[26] Franke G, Schlesinger H, Stapleton R C. Risk taking with additive and multiplicative background risks [J]. Journal of Economic Theory, 2011, 146(4): 1547-1568.

[27] Huang H H,Wang C P. Portfolio selection and portfolio frontier with background risk [J]. The North American Journal of Economics and Finance, 2013, 26:177-196.

[28] Tsetlin I, Winkler R L. Risky choices and correlated background risk [J]. Management Science, 2005, 51(9): 1336-1345.

[29] Lin Wenchang, Lu J. Risky asset allocation and consumption rule in the presence of background risk and insurance markets [J]. Insurance: Mathematics and Economics, 2012, 50(1): 150-158.

Project Investment Decision Considering Background Risks

ZHANG Yao, GUAN Xin, SUN Yang, ZUO Fei

(School of Business Administration, Northeastern University, Shenyang 110167, China)

In the process of project investment decision, investors face various risks. Some are project risks from the project itself. Some are background risks from exogenous uncertainty, such as interest rate risk, inflation risk,and so on. Based on the different effects that background risks have on the investment wealth, the background risks can be divided into additive background risks and multiplicative background risks. In practice, investors often face the two kinds of background risks as well as project risks. Besides, there often exist correlations between the background risks and project risks. The changes of the background risks will usually lead to corresponding changes of the project risks, which makes project investment decision become more complicated. Thus, it is necessary to study the problems of project investment decision considering the background risks and the correlations between the project risks and background risks.According to the literature review, most studies on background risks focus on the impact of some kind of the background risks on the investor’s risk attitude, risky asset allocation, and individual portfolio selection. The researches on project investment decision considering the background risks are limited, and those considering the additive and multiplicative background risks simultaneously are few. Therefore, a decision analysis method is proposed. In the method, project investment decision models are constructed considering the two kinds of background risks as well as project risk, and the effects of the correlations between the background risks and project risk on the investment decision are analyzed.First of all, the project investment decision model is constructed, which considers the additive background risk and project risk and the correlations between them. In this case, the analytic solution of the optimal investment value can be obtained. When the correlation coefficient is in a certain range, there exists the optimal investment value which can maximize the certainty equivalent of the expected investment profit. Then, with respect to the situation of the multiplicative background risk, a project investment decision model is also constructed. By the simulation analysis of the model, it can be concluded that the optimal investment value exists, and the correlation coefficient between the multiplicative background risk and project risk has effect on investment decision.Further, the investment decision model considering the two kinds of background risks is constructed. In the model, the correlation coefficients between the additive background risk and project risk and those between the multiplicative background risk and project risk are both considered. And, the monte carlo simulation is used to analyze the impacts of the correlations on investment decisions under different situations. On the basis of the analysis, the results can be obtained that there exists optimal investment value in any case. And, the influence of the correlations between the additive background risk and project risk on the investment decision is weakened. In addition, there are differences in the certainty equivalent and optimal investment value compared with the situation of the multiplicative background risk alone.Finally, the research conclusions and limitations are summarized. Our study implies that different background risks and correlation coefficients can make the optimal investment value and investment profit different. Therefore, it is necessary to consider the two kinds of background risks and the correlations between them and the project risk in the process of the project investment decision. The research conclusions can also provide decision support for investors facing with the problem of project investment decision in practice.

background risks; additive background risk; multiplicative background risk; project investment decision

2014-11-16;

2015-10-07

國家自然科學基金資助項目(71471032);高等學校博士學科點專項科研基金博導類項目(20130042110030);遼寧省百千萬人才工程培養經費資助項目([2015]18)

簡介:張堯(1975-),女(漢族),遼寧沈陽人,東北大學工商管理學院,教授,博士,博士生導師,研究方向:項目風險管理、服務運作管理,E-mail:yzhang@mail.neu.edu.cn.

C934

A

1003-207(2016)09-0071-10

10.16381/j.cnki.issn1003-207x.2016.09.009

猜你喜歡

教學考試(高考化學)(2022年5期)2022-11-19 14:15:16

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

奧秘(創新大賽)(2020年7期)2020-07-27 08:26:32

活力(2019年21期)2019-04-01 12:18:06

中國自行車(2018年10期)2018-11-30 02:09:04

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

紡織服裝流行趨勢展望(2016年1期)2016-05-04 03:45:20

語文知識(2015年11期)2015-02-28 22:01:59

中國衛生(2014年10期)2014-11-12 13:10:16