基于因素嵌入的非理性資產價格泡沫生成及膨脹演化研究

2016-12-28 02:03:48扈文秀章偉果

中國管理科學 2016年5期

關鍵詞:影響

扈文秀,劉 剛,章偉果,付 強

(西安理工大學經濟與管理學院,陜西 西安 710054)

?

基于因素嵌入的非理性資產價格泡沫生成及膨脹演化研究

扈文秀,劉 剛,章偉果,付 強

(西安理工大學經濟與管理學院,陜西 西安 710054)

近幾年,隨著資產價格泡沫現象的頻繁發生,實業家和學者開始重點關注泡沫生成、膨脹的演化過程。本文通過引入導致預期發生變化的三個影響因素(過度自信、資產缺乏彈性、流動性過剩),擴展了現有的噪聲交易者(DSSW)模型,揭示由噪聲交易者對資產價格預期發生變化而造成的非理性資產價格泡沫的生成及膨脹機理,分析得出:三個影響因素促使資產價格預期發生變化,進而導致非理性資產價格泡沫生成及膨脹;并利用MATLAB軟件對非理性資產價格泡沫膨脹過程進行模擬,分析得出:噪聲交易者占比、非知情噪聲交易者占比、過度自信影響因子、資產缺乏彈性影響因子、流動性過剩影響因子越大,非理性資產價格泡沫的膨脹速度越快、波動幅度越大,這對防止泡沫膨脹速度過快、過大有一定的參考價值。

預期;噪聲交易者(DSSW)模型;資產價格泡沫生成;資產價格泡沫膨脹

1 引言

資產價格泡沫是由于局部的投機需求(虛假需求)使資產的市場價格脫離資產內在價值的部分[1]。荷蘭“郁金香瘋狂”、法國“密西西比泡沫”、英國“南海股票泡沫”、美國“股市泡沫”、日本“泡沫經濟”、我國近幾年出現的股票熱、房地產熱等都是資產價格泡沫現象的表現,人類已經多次領教了它對實體經濟的巨大影響,可以說資產價格泡沫已經成為當代經濟一個無法根治的頑疾,世界經濟正在承受著由它帶來的一系列經濟與社會問題。這就要求我們能夠揭示資產價格泡沫生成及膨脹的演化機理,進而最大限度的減少資產價格泡沫在最終破裂時對實體經濟造成的巨大沖擊。

國內外學者對資產價格泡沫的研究主要從非理性資產價格泡沫的演化機理和影響資產價格泡沫生成膨脹的因素兩個方面展開。在非理性資產價格泡沫的演化機理方面,Black[2]最早提出“噪音”的概念,其在金融市場中的兩個特點是:虛假或失真的信號;與投資價值無關的信息。從信息來源看,可能是市場參與者主動制造的虛假信息,也可能是被市場參與者誤判的信息。Black把這種非理性的噪音當作有效信息進行交易的投資者稱為“噪音交易者”,在金融理論中引入噪聲和噪聲交易,打破了經典的理性分析框架,使大量的市場異象得到解釋,噪聲交易理論也成為行為金融學的重要組成部分,是分析現實金融市場的重要方法。De Long等[3]對Black所定義的噪音交易模型化,構建噪聲交易者(DSSW)模型,研究表明:當噪聲交易者對風險資產未來價格存在認知偏差時,風險資產價格將偏離其基本價值,而且噪聲交易者有可能獲得比套利者更高的預期收益。Hirshleifer[4]認為,市場對資產的錯誤定價可以持續存在。Brown[5]提出,非理性交易者根據噪聲做出的交易行為將導致系統性風險。Shiller[6]表達了對證券市場“非理性繁榮”的擔憂,認為彌漫于整個社會的樂觀情緒導致美國股市持續的繁榮。楊春鵬和王連華[7]通過擴展DSSW模型,分析認為資產非理性泡沫與噪聲交易者的認識偏差和過度反應程度等因素有關,通過模擬分析發現:噪聲交易者的比例影響非理性泡沫的大小。張樂和李好好[8]在DSSW模型的基礎上,結合我國證券市場的實際情況,原創性地提出了一個我國證券市場“機構噪聲交易者-散戶噪聲交易者模型”,分析說明我國噪聲交易者的生存機制及噪聲交易對證券市場的影響。

在影響資產價格泡沫生成膨脹的因素方面,Daniel等[9]提出的DHS模型強調對私有信息理解的偏差,假設投資者更可能對私人信息過度自信,當私人信息是利好消息,過度自信使資產價格提高并偏離資產真實價值,造成股票價格出現泡沫。Benos[10]、Odean[11]首先從理論上證明,過度自信投資者高估了投資的期望收益,因此他們頻繁地進行交易,進而導致股票市場上期望交易規模的上升。Binswanger[12]對DSSW模型進行動態擴展,允許噪聲交易者對資產價格預期的判斷誤差隨時間變化,并且考慮資產的基本價值遵循有偏隨機游走過程,進而深入地研究了噪聲交易者的存在與資產價格泡沫形成、膨脹動態過程之間的關系。扈文秀[13]提出了一個從眾行為與投機性泡沫的關系模型,得出從眾行為導致價格的無規則波動,且從眾行為程度越高投機性泡沫越大。Hong和Stein[14]、Hong等[15]用模型表明投資者的過度自信會導致異質信念,而異質信念與賣空限制會導致泡沫的產生和破裂。蔡芳芳和胡昌生[16]通過研究投資者過度自信,對市場上存在的泡沫和價格過度波動現象進行了更為合理的解釋。唐齊鳴和葉俊[17]在DSSW模型的基礎上,進一步對證券市場參加主體的最優投資決策進行分析,得出理性交易者的最優投資決策是反向操作;噪聲交易者的最優投資策略是跟風的結論。Shefrin[18]系統地審視恐懼與貪婪兩種基本情緒是怎樣影響投資者的價格發現功能,認為投資者的認知偏差、過度自信和情緒影響他們的預期,并擾亂他們的決策行為。Hommes[19]從預期形成和預期協同的角度將資產泡沫的產生原因歸結為非理性交易者的過度反應和動量交易等。楊曉蘭[20]結合金融市場的歷史進程,得出資產價格泡沫的膨脹與流動性過剩有緊密的聯系,利用流動性過剩與高分紅預期對資產價格泡沫膨脹進行試驗。聶慧麗[21]認為投資者異質的主觀預期引發群體間的演化,導致市場資金流分布格局發生變化,進而推動資產價格波動,產生資產價格泡沫。

總之,國內外學者對于資產價格泡沫的研究主要集中在非理性資產價格泡沫的演化機理和影響資產價格泡沫生成膨脹的因素方面,并取得了豐碩的研究成果。然而現有研究存在兩方面不足:1)將非理性資產價格泡沫生成和膨脹演化分開研究,而沒有將它們納入到統一的研究框架,從而導致不能系統地研究非理性資產價格泡沫從生成到膨脹的演化過程;2)現有研究找出了影響噪聲交易者預期發生變化的因素,但是沒有將這些因素嵌入到非理性資產價格泡沫演化過程中,從而導致不能準確揭示非理性資產價格泡沫的演化機理。

基于此,本文從三個影響因素(過度自信、資產缺乏彈性、流動性過剩)出發,研究非理性資產價格泡沫生成及膨脹演化機理。論文后續章節安排如下:第二部分通過擴展噪聲交易理論的基本模型(DSSW),將三個影響因素嵌入到非理性資產價格泡沫生成中,揭示非理性資產價格泡沫的生成過程;第三部分借鑒動態隨機模擬仿真的實驗經濟學思想方法,將非理性資產價格泡沫膨脹過程進行多期擴展,進而利用MATLAB軟件動態隨機模擬非理性資產價格泡沫膨脹演化過程;第四部分結論。

2 非理性資產價格泡沫生成階段

2.1 基本假設及說明

(1)兩種資產

無風險資產s,支付紅利是r,其有完全彈性供給的特點,隨時交換成等量消費品,固定其價格水平為1;風險資產u,它的基礎價值能夠變化,支付紅利也是r,具有供給無彈性的特點,并且其資產的數量不變。在t期,u的資產價格認為是Pt。

(2)三類交易者

A.理性交易者i,占市場中所有交易者的比例是1-μ。

對信息進行全面的收集,并做出合理分析,屬于職業性交易者。這類交易者在進行交易時,若當前資產價格低于基本價值時,他們會對該資產進行投資,直至資產價格恢復到基本價值時,他們將資產出售,賺取資本利得;若當前資產價格高于基本價值時,他們選擇不進入該市場。

B.噪聲交易者整體記為n,占市場中所有交易者的比例是μ。

C.知情噪聲交易者n1,占噪聲交易者的比例是1-λ,λ∈(0,1)。

D.非知情噪聲交易者n2,占噪聲交易者的比例是λ。

三類交易者分別對t+1期的風險資產價格Pt+1的分布進行判斷,以期望效應最大化為原則,得出對應的投資組合;到t+1期時,三類交易者將自己的無風險資產s交換成消費品,并以價格Pt+1將風險資產u轉賣給下一個交易者,然后全部消費掉自己的財富。

交易者在選擇消費和投資時,根據自身所擁有的信息,以追求期望效用最大化為目標,所有的交易者都表現出絕對的風險厭惡,風險厭惡期望效用函數為:U=-e-(2γ)ω。其中:γ是絕對風險厭惡程度的系數,ω是交易者自身的財富。

(3)若干交易期

三類交易者的目標都是在第t期選擇一個風險資產u和無風險資產s的組合,使得第t+1期的交易者期望效用達到最大。認為第t期市場中的交易者沒有消費及饋贈,三類交易者做的決策就是選擇一種資產組合。首先考察其兩期中交易者的行為,利用薩繆爾森的世代交疊模型,擴展至多期。

2.2 非理性資產價格泡沫的確定

將理性交易者與噪聲交易者的期望效用函數進行比較,噪聲交易者對價格預期判斷誤差的當前值不影響理性交易者的期望效用。將兩類交易者的期望效用函數(1A)、(2A)式最大化,能夠求解出交易者持有的最優資產數量,具體如下:

其中,t+1期的期望價格方差是基礎價值εt的方差及噪聲交易者對價格預期的錯誤認識ρt的方差的函數:

利用遞歸的求解方法,能夠消除內生的下一期的風險資產u價格分布tPt+1,進而得到均衡價格:

8A)ρ*=(1-λ)ρl+λρh

9A)δ2(ρ)=E(ρ2)-[E(ρ)]2=λ(1-λ)(ρh-ρl)2

則將(8A)、(9A)式代入(7A)式得出風險資產u的最終定價:

當市場中同時有理性交易者和噪聲交易者時,兩類交易者通過市場調節共同作用于資產,最終形成資產的均衡價格,但是由于受到噪聲信息的影響,資產價格會超過其基本價值而產生泡沫。關于資產價格中的泡沫成分,通過計算兩類交易者擁有的風險資產,市場價格最終可以表示為:

通過遞歸求解,可以得出理性交易者的風險資產u的合理價格:

將(10A)、(13A)式代入(11A)式可以得出市場在均衡時的非理性資產價格泡沫成分:

由于預期受到過度自信、資產缺乏彈性、流動性過剩三個方面的影響,所以知情噪聲交易者和非知情噪聲交易者價格預期的偏差可以表示為:

將其代入(14A)式中,可以得出資產價格泡沫表達式:

2.3 非理性資產價格泡沫的成分解釋

在非理性資產價格泡沫表達式(15A)中,右邊前三項分別表示知情噪聲交易者t期內過度自信、資產缺乏彈性、流動性過剩的波動所引起的非理性資產價格泡沫。當t期知情噪聲交易者的過度自信、資產缺乏彈性、流動性過剩比平均值水平更高時,非理性資產價格泡沫有膨脹的趨勢;相反,若當t期知情噪聲交易者的過度自信、資產缺乏彈性、流動性過剩比平均值低時,非理性資產價格泡沫減小。

第四到第六項分別表示非知情噪聲交易者t期內過度自信、資產缺乏彈性、流動性過剩的波動所引起的非理性資產價格泡沫。當t期非知情噪聲交易者的過度自信、資產缺乏彈性、流動性過剩比平均值水平更高時,非理性資產價格泡沫有膨脹的趨勢;相反,若當t期非知情噪聲交易者的過度自信、資產缺乏彈性、流動性過剩比平均值低時,非理性資產價格泡沫減小。

第九項表示誤差引起的非理性資產價格泡沫。

3 非理性資產價格泡沫膨脹演化階段

本文利用隨機數生成器確定隨機變量It、φt、ηt、θt、ζt、ξt、εt的50期數值,假定It~N(0,0.5)、φt~N(0,0.05)、ηt~N(0,0.5)、θt~N(0,0.05)、ζt~N(0,0.5)、ξt~N(0,0.05)、εt~N(0,0.05)。

在分析噪聲交易者總體比例μ對非理性資產價格泡沫的影響時,模型參數如下:r=0.05;λ=0.1;B0=1,表示當前資產價格已經偏離資產基本價值1個泡沫單位,噪聲交易者產生多頭情緒;α=0.5;β=0.3;δ=0.2。在μ=0.1,0.2,0.3,0.5四種情況下的非理性資產價格泡沫膨脹的50期模擬圖,如圖1所示。

圖1 μ對資產價格泡沫膨脹的影響

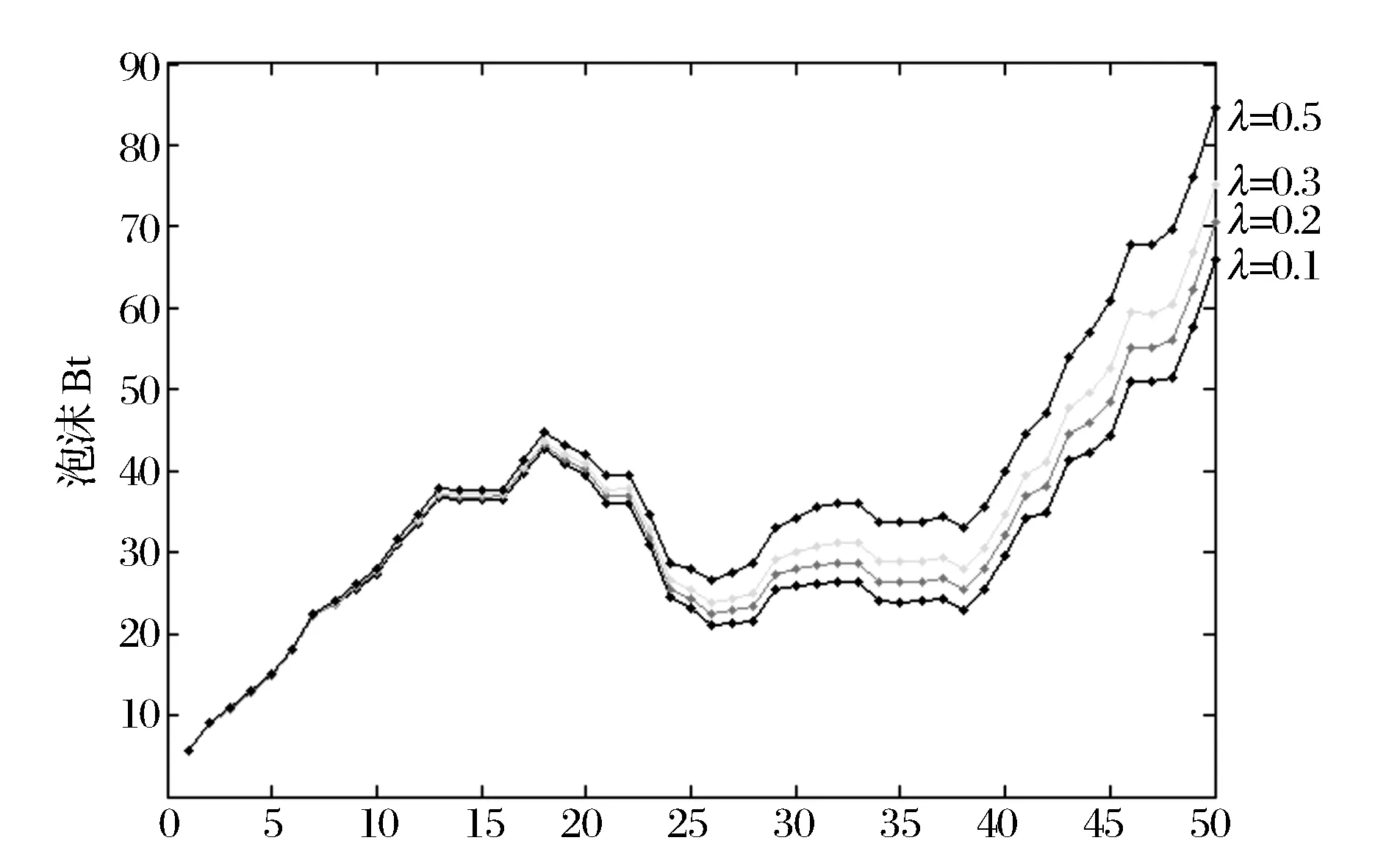

在分析非知情噪聲交易者比例λ對非理性資產價格泡沫的影響時,模型參數如下:r=0.05;μ=0.3;B0=1,表示當前資產價格已經偏離資產基本價值1個泡沫單位,非知情噪聲交易者產生多頭情緒;α=0.5;β=0.3;δ=0.2。在λ=0.1,0.2,0.3,0.5四種情況下的非理性資產價格泡沫膨脹的50期模擬圖,如圖2所示。

圖2 λ對資產價格泡沫膨脹的影響

在分析過度自信影響因子α對非理性資產價格泡沫的影響時,模型參數如下:r=0.05;μ=0.3;B0=1,表示當前資產價格已經偏離資產基本價值1個泡沫單位,噪聲交易者產生多頭情緒;β=0.3;δ=0.2。在α=0.1,0.2,0.3,0.5四種情況下的非理性資產價格泡沫膨脹的50期模擬圖,如圖3所示。

圖3 α對資產價格泡沫膨脹的影響

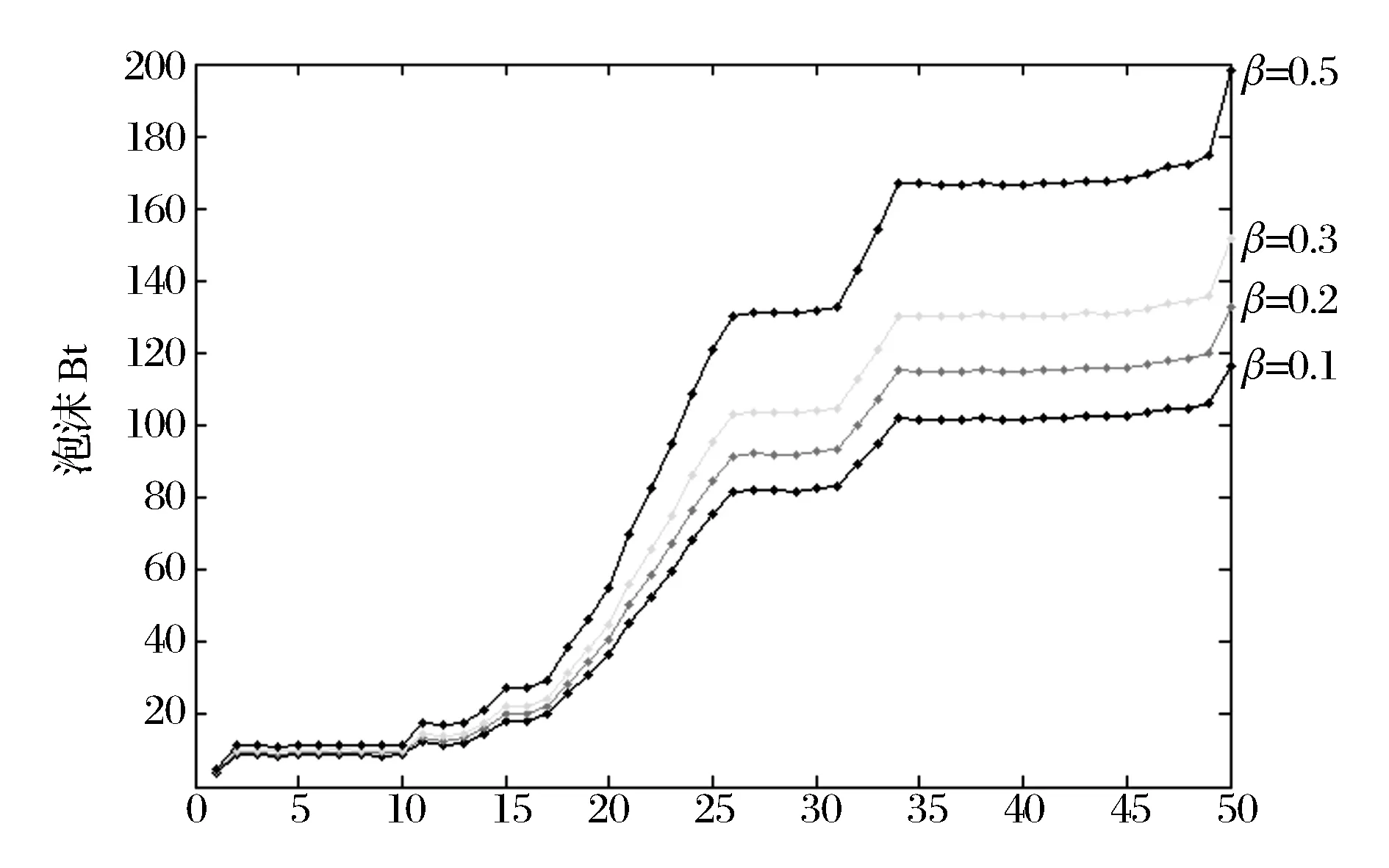

在分析資產缺乏彈性影響因子β對非理性資產價格泡沫的影響時,模型參數如下:r=0.05;μ=0.3;B0=1,表示當前資產價格已經偏離資產基本價值1個泡沫單位,噪聲交易者產生多頭情緒;α=0.5;δ=0.2。在β=0.1,0.2,0.3,0.5四種情況下的非理性資產價格泡沫膨脹的50期模擬圖,如圖4所示。

圖4 β對資產價格泡沫膨脹的影響

在分析流動性過剩影響因子δ對非理性資產價格泡沫的影響時,模型參數如下:r=0.05;μ=0.3;B0=1,表示當前資產價格已經偏離資產價格基本價值1個泡沫單位,噪聲交易者產生多頭情緒;α=0.5;β=0.3;δ=0.2。在δ=0.1,0.2,0.3,0.5四種情況下的非理性資產價格泡沫膨脹的50期模擬圖,如圖5所示。

圖5 δ對資產價格泡沫膨脹的影響

通過設定的參數模擬分析發現,在非理性資產價格泡沫膨脹階段,受到過度自信、資產缺乏彈性、流動性過剩等因素的影響,噪聲交易者對資產的價格預期發生變化,在一定的條件下噪聲交易者占市場交易者的比例越大,非理性資產價格泡沫的膨脹速度越快、波動幅度越大;非知情噪聲交易者占噪聲交易者的比例越大,非理性資產價格泡沫的膨脹速度越快、波動幅度越大;過度自信、資產缺乏彈性、流動性過剩的影響因子越大,非理性資產價格泡沫的膨脹速度越快、波動幅度越大。

4 結語

行為金融學放棄投資者理性和市場完全有效的假設,從過度自信、資產缺乏彈性、流動性過剩三個方面揭示非理性資產價格泡沫成分,更加符合實際情況;通過應用MATLAB軟件對非理性資產價格泡沫膨脹過程進行模擬檢驗,分析噪聲交易者占比、非知情噪聲交易者占比、過度自信影響因子、資產缺乏彈性影響因子、流動性過剩影響因子在非理性資產價格泡沫膨脹時的作用機理,并利用模擬圖分析不同條件下非理性資產價格泡沫膨脹的演化過程。但是,本文的研究假設將市場中的交易主體分為三類,與現實的交易者類型還有一定的差距,后續研究將在此基礎上進一步分類,更加切合實際;本文只從過度自信、資產缺乏彈性、流動性過剩三個方面研究非理性資產價格泡沫生成及膨脹的演化過程,而沒有從其他的影響因素進行考慮,后續研究將進一步探討其他因素的影響。此外,在未來的研究中,將進一步考慮各因素如何影響資產價格泡沫演化的動態傳導機制、各因素對于資產價格泡沫增長速度影響的程度比較,從而有效指明各種去泡沫政策的力度和影響。

[1] 扈文秀,席酉民.泡沫經濟的內涵界定述評[J].經濟學動態,2000,(10):39-42.

[2] Black F.Noise[J].The Journal of Finance,1986,41(3):529-543.

[3] De Long J B, Shleifer A, Summers L H, et al.Noise trader risk in financial markets[J].The Journal of Political Economy,1990,98(4):703-738.

[4] Hirshleifer D, Sbrahmanyam A, Titman S.Feedback and the success of irrational investors[J].Journal of Financial Econmics,2006,81(2):311-338.

[5] Brown G W.Volatility,sentiment and noise traders[J].Financial Analysts Journal,1999,55(2):82-90.

[6] 羅伯特·J·希勒.非理性繁榮[M].廖理,范文仲,夏樂,譯.北京:中國人民大學出版社,2004.

[7] 楊春鵬,王連華.非理性泡沫的確定與生成機理[J].管理評論,2005,17(03):9-13+63.

[8] 張樂,李好好.我國證券市場中的噪聲交易研究——基于一個“機構噪聲交易者—散戶噪聲交易者模型”的分析[J].中國管理科學,2008,(S1):340-345.

[9] Daniel K, Hirshleifer D, Subrahmanyam A.Investor psychology and security market under and overreactions[J].The Journal of Finance, 1998,53(6): 1839-1885.

[10] Benos A V.Aggressiveness and survival of overconfident traders[J].The Journal of Financial Markets,1998,1(3-4):353-83.

[11] Odean T.Volume, volatility, price, and profit when all traders are above average[J].The Journal of Finance.1998,53(6):1887-1934.

[12] Binswanger M.Stock markets, speculative bubbles and economic growth: New dimensions in the co-evolution of real and financial market[M].Edward Elgar Publishing Limited,1999.

[13] 席酉民,扈文秀.從眾行為與投機性泡沫的關系研究[J].系統工程理論與實踐,2001,(07):43-47+63.

[14] Hong H, Stein J C.Differences of opinion, short-sales constraints, and market crashes[J].The Review of Financial Studies,2003,16(2):487-525.

[15] Hong H,Scheinkman J, Wei Xiong.Asset float and speculative bubbles[J].The Journal of Finance,2006,61(3): 1073-1117.

[16] 蔡芳芳,胡昌生.過度自信與市場泡沫[J].數量經濟技術經濟研究,2003,(03):35-39.

[17] 唐齊鳴,葉俊.噪聲交易下證券市場參加主體的最優決策模型[J].數量經濟技術經濟研究,2003,(03):103-107.

[18] Shefrin H.Beyond greed and fear[M].Harvard Business School Press, Boston,2000.

[19] Hommes C, Sonnemans J, Tuinstra J, et al.Coordination of expectations in asset pricing experiments[J].The Review of Financial Studies,2005,18(3):955-980.

[20] 楊曉蘭.流動性、預期與資產價格泡沫的關系:實驗與行為金融的視角[J].世界經濟文匯,2010,(02):33-45.

[21] 聶慧麗,張榮武,徐文仲.異質預期、群體演化與資產價格波動機制[J].會計研究,2012,(07):65-71+97.

Study on Evolution of Irrational Asset Price Bubble Generation and Expansion Based on Factors Embedded

HU Wen-xiu, LIU Gang, ZHANG Wei-guo, FU Qiang

(Faculty of Economics and Management, Xi’an University of Technology, Xi’an 710054, China)

In recent years, by frequent occurrence of asset price bubble, industrialists and scholars began to focus on the bubble generation and evolution process of expansion.In this paper the existing noise traders (DSSW) model is extended by three factors, which could lead to the chance of expectation.There are overconfidence, inflexible assets and excess liquidity.And it reveals mechanism of generation and expansion of irrational asset price bubble, which is caused by the changes of expectation on assets from the noise traders.The results are as follows: the three factors prompt the chances of asset price expectations, leading to the formation and expansion of irrational asset price bubble.Then, simulation test is made on the expansion process of irrational asset price bubble with MATLAB.The results are as follows: the larger the ratio of noise traders, non-informed noise traders, overconfidence factors, inflexible asset factors and the excess liquidity factors are, the faster and greater the irrational asset price bubbles expansion and deviation will be.This will provide certain reference value to avoid the over-rapid and oversize bubble expansion.

expectation;noise traders model (DSSW);asset price bubble generation;asset price bubble expansion

1003-207(2016)05-0031-07

10.16381/j.cnki.issn1003-207x.2016.05.004

2014-07-21;

2015-03-09

國家自然科學基金資助項目(71373204);陜西省教育廳哲學社會科學重點研究基地科學研究計劃項目(13JZ036);中國博士后科學基金項目(2015M582691)

簡介:扈文秀(1964-),男(漢族),河南長恒人,西安理工大學經濟與管理學院院長,教授,研究方向:金融工程與風險管理,E-mail:huwenxiu1964@163.com.

F830.91

A

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00