基于風(fēng)險傳染的我國金融子市場風(fēng)險預(yù)警研究

2016-12-29 18:46:12趙雪瑾張衛(wèi)國

預(yù)測 2016年3期

趙雪瑾 張衛(wèi)國

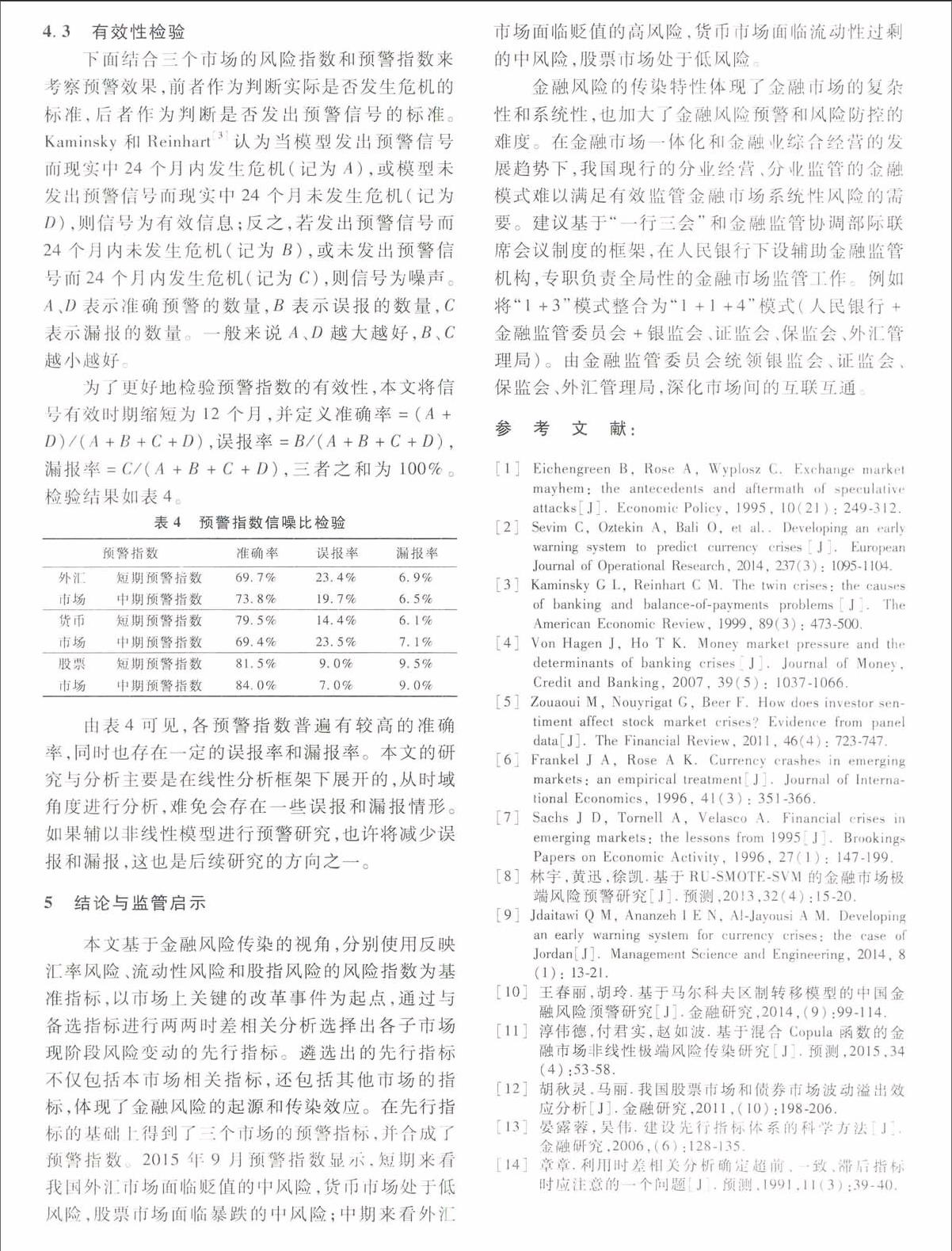

摘要:本文在構(gòu)建我國外匯市場匯率風(fēng)險指數(shù)、貨幣市場流動性風(fēng)險指數(shù)和股票市場股指風(fēng)險指數(shù)的基礎(chǔ)上,分別以三個風(fēng)險指數(shù)為基準(zhǔn),選取68個重要指標(biāo)從子市場重大改革時點至2015年9月的數(shù)據(jù)進行時差相關(guān)分析,得到現(xiàn)階段三個子市場風(fēng)險變動的先行指標(biāo),發(fā)現(xiàn)了風(fēng)險在不同市場間的傳染效應(yīng)。進一步從先行指標(biāo)中剔除相關(guān)指標(biāo)得到預(yù)警指標(biāo),合成三個子市場短期和中期預(yù)警指數(shù)并進行有效性檢驗。近期預(yù)警結(jié)果表明,我國外匯市場短期面臨貶值的中風(fēng)險,中期面臨貶值的高風(fēng)險;貨幣市場短期處于低風(fēng)險,中期面臨流動性過剩的中風(fēng)險;股票市場短期面臨暴跌的中風(fēng)險,中期處于低風(fēng)險。最后從統(tǒng)籌金融市場全局監(jiān)管角度提出防范金融風(fēng)險的監(jiān)管啟示。

關(guān)鍵詞:金融子市場;風(fēng)險指數(shù);先行指標(biāo);風(fēng)險傳染;預(yù)警

1.引言

金融安全是國家安全的核心。2015年李克強總理在“兩會”上指出應(yīng)當(dāng)創(chuàng)新金融監(jiān)管,防范和化解金融風(fēng)險。國家統(tǒng)計局經(jīng)濟景氣監(jiān)測中心開發(fā)了宏觀經(jīng)濟預(yù)警系統(tǒng),定期發(fā)布經(jīng)濟景氣指數(shù)和預(yù)警指數(shù)監(jiān)測宏觀經(jīng)濟走向。而在金融市場上,我國實行分業(yè)經(jīng)營、分業(yè)監(jiān)管的模式,金融監(jiān)管部門側(cè)重單項指標(biāo)監(jiān)管。金融市場是一個規(guī)模大、層次多、交叉開放的復(fù)雜系統(tǒng),單項指標(biāo)監(jiān)管難以把握和防控風(fēng)險在子市場間傳染與擴散,不足以對金融風(fēng)險進行系統(tǒng)性的預(yù)警監(jiān)測。因此,有效防范金融風(fēng)險,需要把握我國金融市場的風(fēng)險傳染特性,建設(shè)適合我國金融市場的風(fēng)險預(yù)警機制。

20世紀(jì)90年代以來各國金融危機頻發(fā),引發(fā)了金融風(fēng)險的研究熱潮。1995年Eichengreen等提出外匯市場壓力指數(shù)以度量外匯風(fēng)險,由匯率、利率和外匯儲備的波動率加權(quán)得到,并定義當(dāng)壓力指數(shù)大于其均值加上其兩倍標(biāo)準(zhǔn)差時發(fā)生外匯危機。隨后關(guān)于壓力指數(shù)的研究不斷增多,并被應(yīng)用到不同的金融子市場上,為本文的研究提供了基礎(chǔ)和參考依據(jù)。外匯市場上,sevim等使用同樣方法建立壓力指數(shù),而Kaminsky和Reinhart僅考慮了匯率和外匯儲備的變化,并使用均值加上三倍標(biāo)準(zhǔn)差來判斷危機。貨幣市場上,Von Hagen和Ho基于Eichengreen等的思想將加權(quán)的再貸款比例和短期利率變化量合成貨幣市場壓力指數(shù)。股票市場上,Zouaoui等使用當(dāng)期收盤價與24個月內(nèi)最大收盤價相比得到下降指數(shù),定義危機判斷標(biāo)準(zhǔn)為下降指數(shù)的動態(tài)均值減去兩倍動態(tài)標(biāo)準(zhǔn)差。

通過對風(fēng)險量化,測量金融危機發(fā)生時的風(fēng)險水平,為風(fēng)險預(yù)警做好準(zhǔn)備和鋪墊。早期西方經(jīng)典的危機預(yù)警方法包括Frankel和Rose的FR概率模型、Sachs等的STV橫截面回歸模型和Kaminsky等的KLR信號分析法。隨著研究的深入,更多的非線性模型被引入風(fēng)險預(yù)警的研究中,如人工神經(jīng)網(wǎng)絡(luò)、支持向量機、Logit模型、馬爾科夫區(qū)制轉(zhuǎn)換模型川。研究方法的提升使得風(fēng)險預(yù)警的水平不斷提高。

同時值得關(guān)注的是,金融風(fēng)險不是獨立存在的。目前已有的研究證實了金融風(fēng)險存在傳染效立:一方面關(guān)于國與國之間的風(fēng)險傳染。淳偉德等。研究發(fā)現(xiàn)中國大陸股市對香港、日本和新加坡股市具有顯著的傳染效應(yīng)。另一方面關(guān)壬_國金融子市場間的傳染。胡秋靈和馬麗研究發(fā)現(xiàn)當(dāng)股票市場處于牛市或熊市時對債券市場有單向波動溢出效應(yīng),反之存在雙向波動溢出效應(yīng)。忽略金融風(fēng)險的傳染效應(yīng)將會降低預(yù)警的準(zhǔn)確性和科學(xué)性,增大金融監(jiān)管的難度。

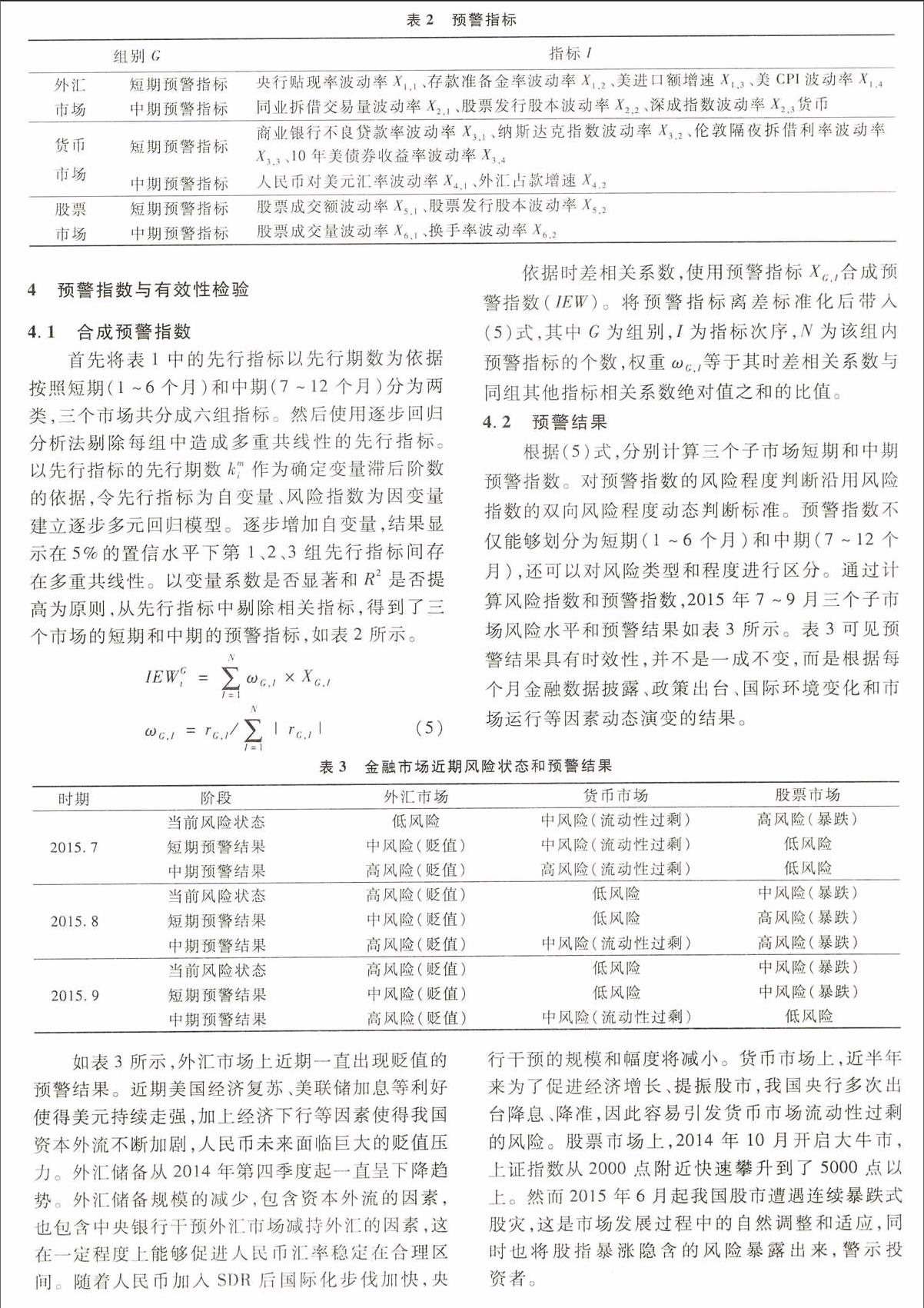

基于已有研究的現(xiàn)狀和不足,本文考慮了以下幾方面的因素來展開研究:(1)考慮了金融風(fēng)險的傳染效應(yīng)和影響,尤其是一國金融子市場間的風(fēng)險傳染。目前我國金融業(yè)實行的是分業(yè)經(jīng)營、分業(yè)監(jiān)管的模式,已有的風(fēng)險預(yù)警研究容易忽略風(fēng)險在不同子市場間傳染的影響。(2)關(guān)注金融市場的雙向風(fēng)險,如匯率貶值與升值、流動性過剩與短缺和股指暴漲與暴跌。已有研究主要關(guān)注單向風(fēng)險。(3)使用定量的計量方法對預(yù)警指標(biāo)進行篩選。已有研究往往通過理論分析或主觀判斷定性地選取一些常用的金融指標(biāo)。晏露蓉和吳偉指出指標(biāo)按屬性可劃分為先行、一致和滯后指標(biāo)。先行指標(biāo)預(yù)示市場未來的變化趨勢,若錯誤選擇滯后指標(biāo)進行預(yù)警可能得到與實際相悖的結(jié)果。(4)基于先行指標(biāo)的先行期數(shù)和雙向風(fēng)險高中低三類程度動態(tài)判斷標(biāo)準(zhǔn),預(yù)警結(jié)果既能劃分短期和中期時間段,又能夠區(qū)分風(fēng)險的類型和程度。

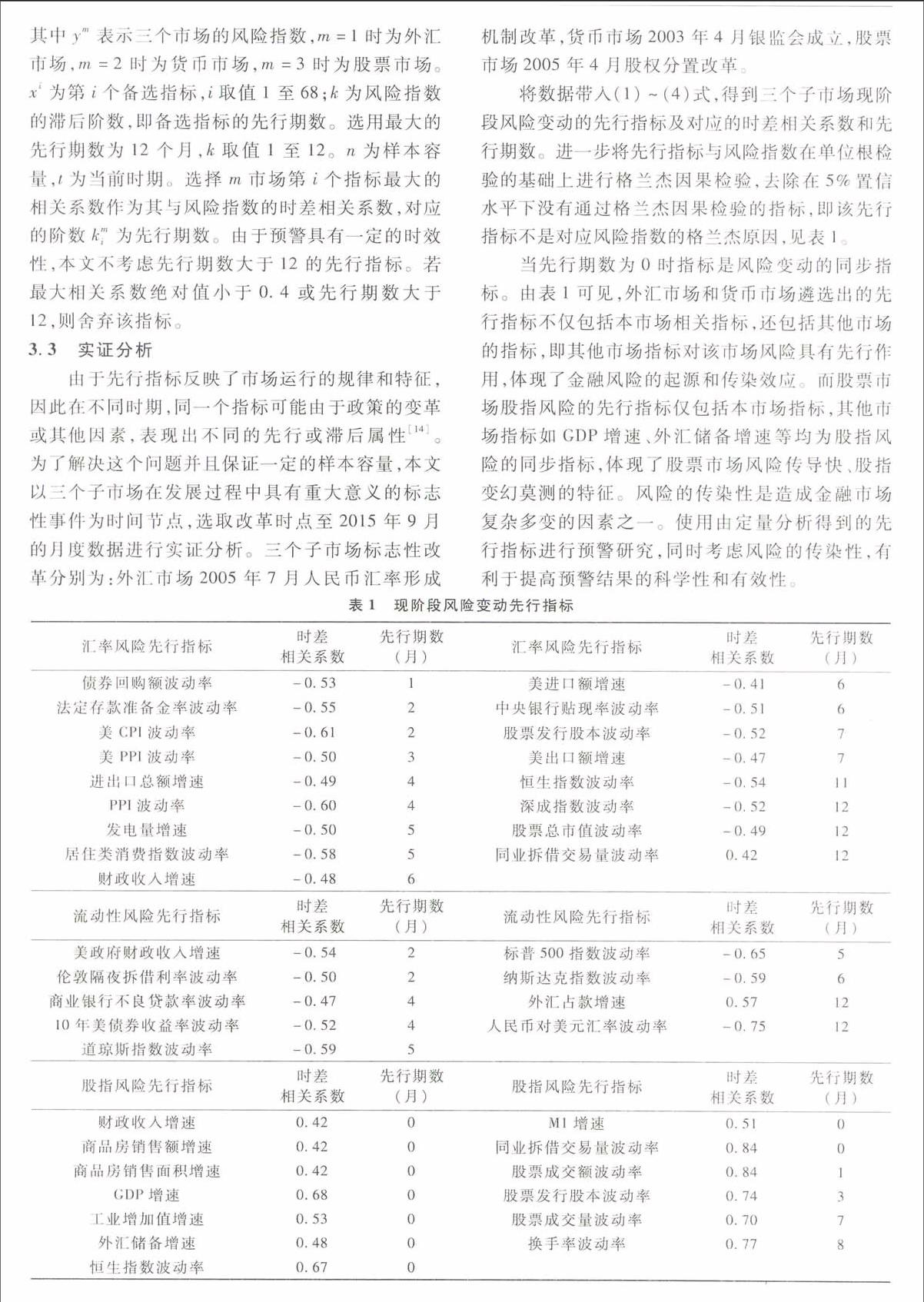

本文的結(jié)構(gòu)框架為:首先,針對我國外匯市場匯率風(fēng)險、貨幣市場流動性風(fēng)險和股票市場股指風(fēng)險分別建立能夠反映雙向風(fēng)險類型和程度的風(fēng)險指數(shù),并作為選擇先行指標(biāo)的基準(zhǔn)指標(biāo)。其次,為了全面反映金融市場信息,從六個方面選取了68個重要指標(biāo)構(gòu)成金融風(fēng)險先行指標(biāo)備選庫,以子市場重大改革為時間點。通過對備選指標(biāo)和風(fēng)險指數(shù)進行兩兩時差相關(guān)分析,遴選出現(xiàn)階段三個子市場風(fēng)險變動的先行指標(biāo)。然后,以先行階數(shù)為依據(jù),剔除造成多重共線性的指標(biāo),得到了短期(1~6個月)和中期(7~12個月)的預(yù)警指標(biāo),合成了三個子市場風(fēng)險預(yù)警指數(shù)。結(jié)合雙向風(fēng)險程度動態(tài)判斷標(biāo)準(zhǔn)給出近期三個子市場風(fēng)險類型和程度的預(yù)警結(jié)果,并進行了有效性檢驗。最后針對金融傳染特性提出了政策建議。

2.風(fēng)險指數(shù)構(gòu)建與風(fēng)險測量

1994年《商業(yè)銀行法》和1999年《證券法》確立了我國分業(yè)經(jīng)營、分業(yè)管理的金融體制.在此背景下已有關(guān)于金融風(fēng)險和金融危機的研究主要針對單個子市場或整體市場,往往容易忽略風(fēng)險在小同子市場間的傳染效應(yīng)。本文選擇三個主要金融子市場,即外匯市場、貨幣市場和股票市場的主要風(fēng)險類型進行研究。具體而言,外匯市場主要關(guān)注匯率穩(wěn)定性,貨幣市場主要關(guān)注貨幣流動性,股票市場主要關(guān)注資產(chǎn)收益率穩(wěn)定性。參考已有的壓力指數(shù)構(gòu)造方法,結(jié)合我國國情,本文分別構(gòu)造描述匯率風(fēng)險、流動性風(fēng)險和股指風(fēng)險的風(fēng)險指數(shù)。風(fēng)險指數(shù)反映市場的運行和風(fēng)險變化,同時也是判斷其他金融指標(biāo)先行或滯后屬性的基準(zhǔn)指標(biāo)。