企業(yè)年金強制與自愿雙軌并行制模型評析與借鑒

——以瑞士為例

2017-01-05 08:15:23李倩倩

財經(jīng)問題研究 2016年12期

李倩倩

(廈門大學經(jīng)濟學院,福建 廈門 361005)

企業(yè)年金強制與自愿雙軌并行制模型評析與借鑒

——以瑞士為例

李倩倩

(廈門大學經(jīng)濟學院,福建 廈門 361005)

瑞士企業(yè)年金設立多年,覆蓋率極高,作為第二支柱對國家基本養(yǎng)老保險發(fā)揮了不可替代的補充作用。而我國現(xiàn)行自愿性企業(yè)年金制度,雖經(jīng)十多年發(fā)展,結果卻不盡如人意,覆蓋率很低,普惠性差。因此,為克服企業(yè)年金單軌制運行的不足,筆者引入瑞士獨特的企業(yè)年金強制與自愿雙軌并行制模型,并對模型進行分軌推導與解析。瑞士模式的實際應用效果表明,雙軌并行制模型優(yōu)勢互補、切實可行,有利于企業(yè)年金的長期健康發(fā)展,這將為我國企業(yè)年金強制與自愿雙軌并行制模型之構建提供有益借鑒。

企業(yè)年金;雙軌并行制;養(yǎng)老保險;交叉補貼

一、文獻綜述

國內(nèi)外關于企業(yè)年金的研究成果非常豐富,涉及制度建設、模式選擇、投資運營和風險監(jiān)管等各個領域,國內(nèi)相關文獻也主要是在此背景下展開研究的。但研究我國強制性企業(yè)年金制度的文獻鮮少,彭雪梅[1]盡管指出我國當時應適用于自愿性模式,但仍有預見性地指出未來養(yǎng)老負擔應向企業(yè)與個人傾斜,減少政府干預、提高稅收激勵,從而為采取強制方式提供了可能。鄭秉文和孫守紀[2]以澳大利亞、瑞士和冰島三國建立的強制性企業(yè)年金制度為例,率先結合實證分析的方法,評估了強制性制度的多方面優(yōu)勢,并利用格蘭杰因果檢驗,得出企業(yè)年金對金融發(fā)展的積極作用,但并未指出我國是否應向強制性企業(yè)年金轉(zhuǎn)變。蒲曉紅[3]在對比評估美國、英國、荷蘭等各主要國家企業(yè)年金建立模式,以及實施效果之后,雖然得出我國尚不能建立強制性企業(yè)年金,但卻是在國內(nèi)文獻中首次歸納出強制性模式建立的必要條件。袁妙彧[4]則通過構建模型對強制性企業(yè)年金中的政府責任與私有化程度進行測量與比較,并從公平與效率角度出發(fā),評析強制性企業(yè)年金的實施效應。最終,對如何構建我國強制性企業(yè)年金模式,從目標覆蓋面、待遇支付、管理和監(jiān)管等各方面提出了初步構思。而筆者研究認為,要改變現(xiàn)行單一自愿性企業(yè)年金制度,增加制度強制性,瑞士企業(yè)年金強制與自愿雙軌并行制的成功經(jīng)驗,經(jīng)過近幾年實踐檢驗,理論成熟,對我國企業(yè)年金制度模式改革具有較強的借鑒意義。

二、瑞士企業(yè)年金雙軌并行制模型理論設計

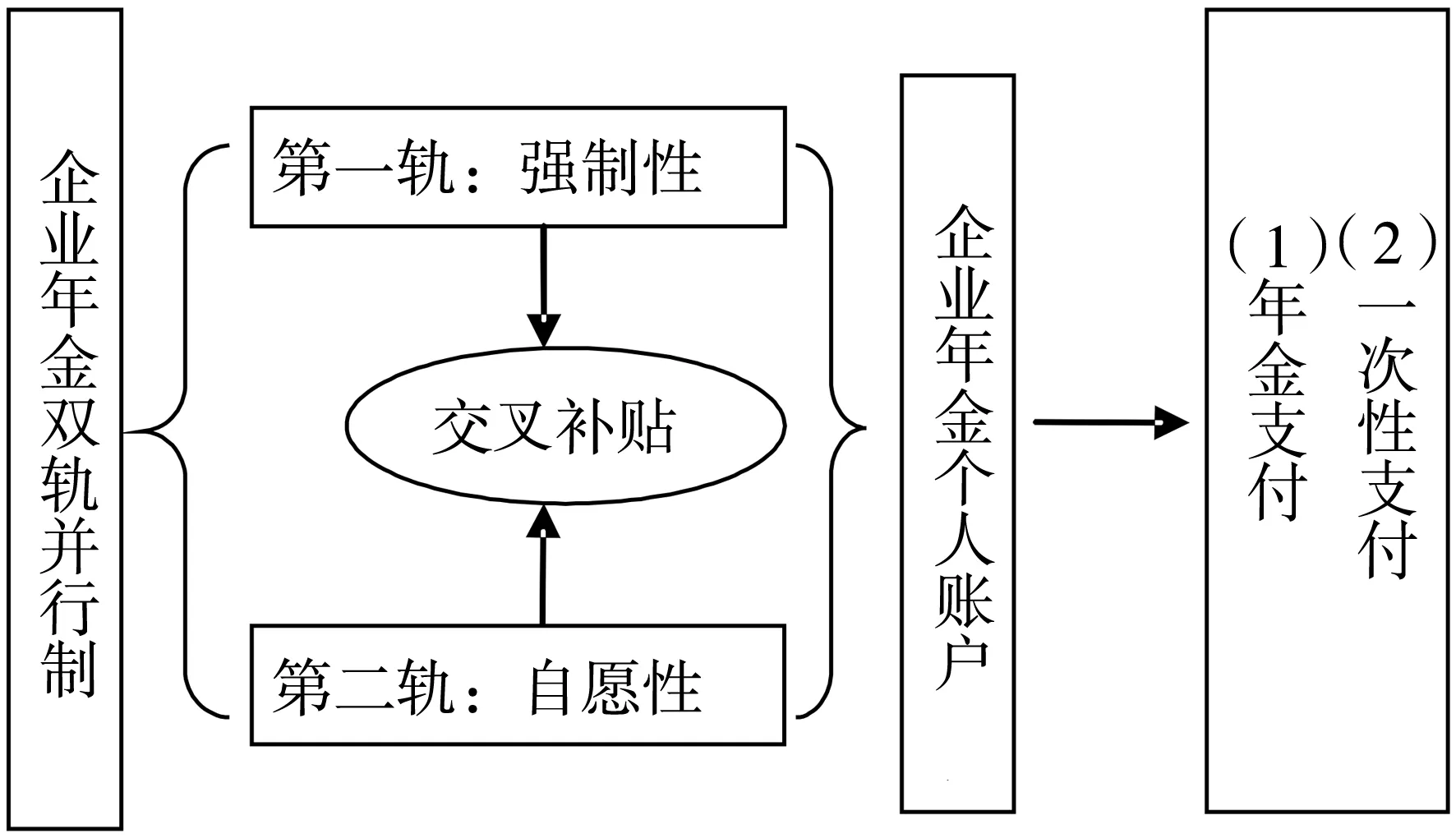

瑞士養(yǎng)老保險體系是典型的三支柱模式,第二支柱——企業(yè)年金自1985年強制實施以來,采用完全積累模式,構建起引入交叉補貼的強制與自愿雙軌并行制模型,如圖1所示。該模型施行以來,以強制性加入大力拓展企業(yè)年金覆蓋面,幾乎覆蓋瑞士全部雇員,成果斐然。在保障基本退休生活水準的同時,再以自愿性軌道設計增加制度包容性與靈活性,實現(xiàn)多繳多得,進一步提高退休待遇。

圖1 瑞士企業(yè)年金雙軌并行制模型

由圖1可知,首先,瑞士以收入水平作為企業(yè)年金強制與自愿區(qū)分標準,雙軌分別針對不同收入水平人群,互為補充。強制性部分與自愿性部分之間的關系一般有兩種:(1)雇員只有加入企業(yè)年金強制性部分,才能取得參加自愿性部分的資格。(2)分別設置雙軌的加入標準,強制與自愿并行,無先后主次之分。兩種方法各有優(yōu)劣,瑞士雙軌并行制實行的是第二種方法。其次,為每個雇員建立統(tǒng)一的企業(yè)年金個人賬戶,凡是年金繳費,無論是來源于強制性或是自愿性,都存至該賬戶。退休時,企業(yè)年金個人賬戶基金總額=年金繳費基金積累(雇主與雇員)+繳費基金投資積累。再次,所有雇主在建立企業(yè)年金計劃時,都必須選擇取得養(yǎng)老金管理資格的非銀行金融機構作為受托人(比如養(yǎng)老保險公司、信托公司等),負責年金基金管理運營,以保證雇員養(yǎng)老基金的安全。最后,雇員退休后,默認年金發(fā)放形式,按月領取。但如遇特殊情況,亦可申請一次性支取,比如移民、購置房產(chǎn)、賬戶基金數(shù)額少等。

為闡明模型的運作機制,以下將首先對并行制模型涉及參數(shù)進行合理設定。其次在分軌設計并推導強制性與自愿性年金積累運行公式的基礎上,引入交叉補貼,闡述模型運作原理、并評估模型作用。

1.基本參數(shù)設定

2.模型推導與構建[6]

第一軌:企業(yè)年金強制性部分。由國家設立雇員強制性參加之年收入標準上下限,此標準主要針對企業(yè)中低收入長期正式雇員,不僅將高收入者排除在外,自雇者、自由職業(yè)者也不在其內(nèi)。建立強制性部分的目的是補充國家基本養(yǎng)老保險,保障雇員退休后的基本生活待遇。該部分是企業(yè)年金是否能充分發(fā)揮第二支柱效應的基礎,因此,是模型建立的重點。瑞士政府通過法規(guī)直接設置以下參數(shù):(1)統(tǒng)一強制繳費率ca,由雇主與雇員分別繳納50%。(2)最低利息回報率im,為剔除通貨膨脹影響的年實際利率,可按年相應調(diào)整,為分析模型的長期效應,將其設定為固定值。(3)最低年金轉(zhuǎn)換率βm,由瑞士政府結合企業(yè)年金替代率目標制定。因此,所有雇員退休時(65周歲),企業(yè)年金個人賬戶強制性部分基金積累總額MS滿足以下公式:

(1)

因每一年退休人數(shù)=勞動人口總量×pn,進而推出,每年這些雇員退休時個人賬戶中強制性部分基金積累總額MSn計算如下:

(2)

結合式(1)與式(2),在企業(yè)年金第一軌強制性部分:所有(65-n)歲雇員退休時個人賬戶基金積累總額與全部雇員退休時基金積累總額比例關系σ為:

(3)

(4)

iv為自愿性年金基金投資的實際利息回報率,設定為內(nèi)生變量,下文將推導其決定公式。另外,在自愿性軌道設計中,應注意βv為自愿性部分年金轉(zhuǎn)換率,非法定統(tǒng)一值,而是以βm為參照標準浮動。βv設置下限為公平年金市場轉(zhuǎn)換率βf。所謂公平年金市場,是假設市場在完全競爭環(huán)境下,因資本市場流動性強,養(yǎng)老金管理機構數(shù)量眾多,從而所有此類機構皆是零利潤下的年金市場。

βm與βv之間的關系如下:

θ=βm-βv(θ≥0)

(5)

θ為超額轉(zhuǎn)換率。一般θ≥0是因為年金產(chǎn)品定價時,還需考慮管理費用、附加利潤等額外成本。

由θ可知MWR(為年金貨幣凈現(xiàn)值與繳付保費凈現(xiàn)值的比值)與年金轉(zhuǎn)換率之間的關系:

(6)

MWR=1,即個人企業(yè)年金所得貼現(xiàn)值等于繳費支出現(xiàn)值。但是,在實際運用中,MWR值常小于1,即年金產(chǎn)品累積現(xiàn)值低于所付繳費現(xiàn)值。這是因為,未將額外成本考慮在內(nèi)。

總之,當超額轉(zhuǎn)換率θ>0時,MWR>1意味著雇員企業(yè)年金所得貼現(xiàn)值超過繳費支出現(xiàn)值,雇員退休選擇年金支付方式更有利。因此,MWR越大,年金化程度越高。反之,當θ<0時,養(yǎng)老金年金化不可取。但是瑞士歷來提倡養(yǎng)老金年金化,實際年金化程度很高,所以此種情況不在本文模型考慮之列。另外,當θ=0時,MWR=1,雖然雇員選擇年金支付或是一次性提取無差別,但考慮到“年金之迷”,往往都選擇一次性提取。

綜上訴述,瑞士政府一般通過對最低年金轉(zhuǎn)換率βm的調(diào)整,促使θ>0,鼓勵年金化進程。不僅如此,瑞士政府通過確定βm與利息率im,經(jīng)由強制性軌道設計獲得了可測的、穩(wěn)定的、安全的企業(yè)年金收入,以維持雇員基本的退休生活水準,從而不懼突發(fā)的市場沖擊影響。當然,為吸引更多資金加入企業(yè)年金計劃,政府亦須付出相應成本,比如稅收優(yōu)惠政策,以促進自愿性部分的發(fā)展,鞏固第二支柱的養(yǎng)老效應。

3.引入交叉補貼

所謂交叉補貼是指雙軌并行制模型內(nèi),強制性與自愿性部分的相互補貼。為闡述補貼由來與計算交叉補貼率,本文首先假設雙軌并行模型建立在封閉經(jīng)濟下,其企業(yè)年金基金總投資回報(年)為:

(7)

式(7)為核心等式。imMS和ivVS分別是企業(yè)年金強制性與自愿性部分年金基金投資的利息收入。等式左邊代表雙軌并行模型積累的年金基金直接進行市場投資的收益;而等式右邊代表模型自身投資運作的收益。由式(7)可知,若要瑞士第二支柱具有吸引力,則至少應滿足等式左右兩邊相等。將式(7)變換為imMS+θσMS-rMS=rVS-ivVS,因只有第一軌強制性部分可由政府直接調(diào)控,所以 (imMS+θσMS-rMS)=(im+θσ-r)MS即反映模型內(nèi)的交叉補貼關系,可設δ=θσ+im-r。

此外,根據(jù)式(7)還可推出iv表達式:

(8)

然后結合式(1)和式(4)推出:

(9)

再將式(9)代入式(8)推出:

(10)

(11)

進而得到式(12):

(12)

綜上分析可知,δ即為交叉補貼率。

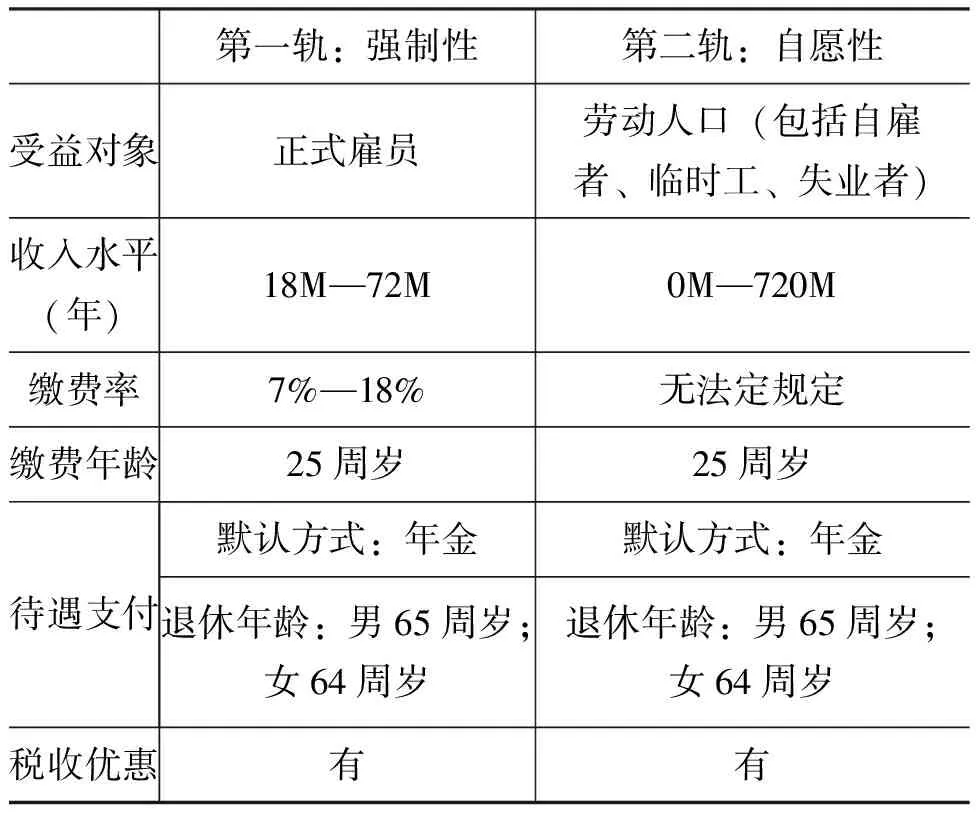

考慮到瑞士默認年金支付方式(θ>0),綜合式(7)與式(12),分析δ取值范疇與補貼對象之間的關系如下:

首先,δ>0時,表明交叉補貼對象為企業(yè)年金強制性部分,雇員從強制性基金積累獲得凈回報,并由自愿性部分承擔交叉補貼成本,此為引入交叉補貼的理想狀態(tài)。其中,如果市場利率高于最低利息回報率(r>im),交叉補貼成本除自愿性部分承擔外,還有在職雇員在強制性部分積累所創(chuàng)造的財富,通過社會再分配,轉(zhuǎn)移至退休人員的這一部分。如果市場利率低于或等于最低利息回報率(r≤im),應由自愿性部分承擔全部交叉補貼成本。此時,需要模型外因素,比如稅收減免來刺激提升自愿性部分積累水平。其次,δ<0時,交叉補貼對象為企業(yè)年金自愿性部分。此時,最低利息回報率、市場利率及自愿性投資回報率依次遞減(im 綜上所述,企業(yè)年金雙軌并行制模型兼顧公平與效率。交叉補貼率δ的取值方向與大小,決定了該模型的效應高低。如果最低利息回報率im和最低年金轉(zhuǎn)換率βm設置過低,交叉補貼率δ將為負數(shù),造成“抽瘦補肥”現(xiàn)象。這是因為強制性部分針對的是中低收入人群,而自愿性部分主要是針對高收入者。一旦δ<0,由強制性補貼自愿性部分,就是以損害“窮人”的退休福利為代價,使“富人”受益。這顯然不利于企業(yè)年金作為第二支柱的普惠性,從而加劇貧富分化。而當δ>0時,同樣不能忽視以稅收減免等優(yōu)惠政策鼓勵有能力的員工加入第二軌自愿性部分,以充分發(fā)揮企業(yè)年金補充養(yǎng)老作用。由此可知,為保證模型運行的持續(xù)性,政府有必要全面監(jiān)控交叉補貼率δ、最低年金轉(zhuǎn)換率βm與最低利息回報率im這三個重要參數(shù)。 如表1所示,瑞士以年收入作為強制與自愿的劃分標準。表1中M為收入調(diào)整基準變量,與物價和工資水平掛鉤,由政府每兩年調(diào)整一次,每一單位M對應一定數(shù)額本國貨幣,例如2010年為1 140瑞士法郎,即只要收入水平超過18M的正式雇員,必須強制性加入企業(yè)年金。同時,無論是強制性還是自愿性,雙軌皆設置收入水平最高限額。這是因為:第一,企業(yè)年金作為第一支柱國家養(yǎng)老的有力補充,該國期望第二支柱加總至少達到60%的替代率目標,以保障居民基本退休生活水準。而設置上下限,不僅減輕國家養(yǎng)老負擔,還可防止企業(yè)年金“支富不濟貧”,成為高收入者逃稅的工具。第二,強制性的設立,是為更好地保護中低收入雇員的退休待遇,因而,超過72M的高收入者,不在強制參與之列。另外,自雇者、臨時工與失業(yè)者因收入的不穩(wěn)定性,亦不強制參與,可根據(jù)自身情況,自主決定是否加入自愿性部分。 表1 瑞士企業(yè)年金雙軌并行制主要規(guī)定[7] 第一軌:強制性第二軌:自愿性受益對象正式雇員勞動人口(包括自雇者、臨時工、失業(yè)者)收入水平(年)18M—72M0M—720M繳費率7%—18%無法定規(guī)定繳費年齡25周歲25周歲待遇支付默認方式:年金默認方式:年金退休年齡:男65周歲;女64周歲退休年齡:男65周歲;女64周歲稅收優(yōu)惠有有 瑞士針對強制性部分設立最低法定計劃,統(tǒng)一制定最低繳費率、年金轉(zhuǎn)換率與最低利息回報率等,以保證企業(yè)年金資金安全性、收益公平性與穩(wěn)定性。強制性部分更是按照年齡與性別不同,制定繳費率,并隨年齡增加而依次遞增。即自25歲開始,基本每10年劃分一個檔次,其中男性雇員繳費率情況為:25—34歲為7%,35—44歲增加到10%,45—54歲提升至15%,55—64歲為18%。女性雇員繳費率按年齡分檔情況與男性相同,僅是年齡劃分有所不同,分別為25—31歲、32—41歲、42—51歲和52—61歲。這是因為員工年齡越大,企業(yè)雇傭成本越高,該規(guī)定除延遲退休年齡的女性雇員外(2010年女性雇員退休年齡由62周歲推遲到64周歲),未做調(diào)整。對自愿性繳費率,因沒有統(tǒng)一法定規(guī)定,具體繳費水平取決于不同的企業(yè)年金計劃。同時,企業(yè)年金繳費、利息和投資收入均可享受相應的稅收優(yōu)惠政策。此外,最低年金轉(zhuǎn)換率βm自1985年起,近二十年固定于7.2%,直至2004年政府終于做出逐步減少的決定,到2015年,減少至6.8%。值得注意的是,瑞士調(diào)整βm的前提是維持超額轉(zhuǎn)換率θ>0,以確保年金作為支付方式的理性選擇。事實上,瑞士單位保費年金現(xiàn)值MWR>1,說明個人企業(yè)年金所得貼現(xiàn)值超過繳費支出現(xiàn)值,雇員退休選擇年金支付方式更有利。瑞士實際自愿性年金轉(zhuǎn)換率βv,因是以βm為參照標準,2013年,所有主要私人養(yǎng)老保險公司的βv都比βm少1%,甚至一些大型集團養(yǎng)老保險公司的βv與βm相等。 最低利息回報率,由政府宏觀調(diào)控,呈現(xiàn)階段性變化。第一階段,長期穩(wěn)定:1985—2002年,長期穩(wěn)定在4%,不做調(diào)整。第二階段,逐步調(diào)整:2003年因股票市場低迷,首次下調(diào)至3.3%;2004年大幅降低1%,為2.3%;第二年回升至2.5%,并保持至2007年;2008年遭遇金融危機后,調(diào)整力度加大,至2012年,利息率降至1.5%。除經(jīng)濟原因外,預期壽命增加,以及死亡率的下降也對利息率下調(diào)有影響。在綜合瑞士25家養(yǎng)老金基金專門機構2003—2012年關于最低利息率im、自愿性投資回報率iv,以及市場實際投資回報率r的相關情況后,發(fā)現(xiàn)了一個值得注意的事實,即im與iv的平均值都低于r,這難道意味著企業(yè)年金投資收益表現(xiàn)不如市場回報嗎?如果是這樣,豈不是說瑞士所建立的雙軌并行制模型是不合理的?其實,問題的關鍵在于中間差額到底去向何方。要解釋該問題并不難,回顧上文理論模型設計中的式(7)與式(12),答案是:瑞士交叉補貼率δ>0,即這部分差額即是交叉補貼部分,它的存在恰恰證明了該模型的合理性。 1.明確設定模型構建目標 第一,建立雙軌并行模型是為了扭轉(zhuǎn)我國自愿性企業(yè)年金覆蓋率低,拉大貧富不均,普惠性差之現(xiàn)狀。因此,模型建立應公平為先——保證針對中低收入人群的強制性年金實施;同時兼顧效率——鼓勵高收入人群參加自愿性年金計劃。第二,分層設定覆蓋人群。強制性針對企業(yè)長期正式員工。我國法定勞動年齡是16周歲,勞動保障部社會保險研究所“中國養(yǎng)老社會保險基金測算與管理”課題組,通過抽樣調(diào)查,預測我國城鎮(zhèn)在職職工在2010年以后的平均工作年齡為18周歲。但是,考慮到建立企業(yè)年金的主要是大中型企業(yè),員工學歷以本科及以上為主,所以員工參加年齡下限可設為22周歲,上限要根據(jù)我國延遲退休年齡的具體規(guī)定進行調(diào)整。自愿性年金計劃針對所有年滿18周歲以上勞動人口,包括短期合同工、個體經(jīng)營者與自雇者,但失業(yè)者除外。 2.合理設計各層加入標準 第一,以企業(yè)員工年收入水平為標準,分別測算強制性與自愿性加入上下限,由國家人力資源與社會保障部根據(jù)物價指數(shù)、收入水平等每兩到三年調(diào)整一次。考慮我國不同地區(qū)收入水平與物價水平的差異,可分區(qū)域細化該標準。第二,按參加企業(yè)年金的年齡不同,依據(jù)性別分段制定固定的強制性繳費率,每月按期繳納,且規(guī)定企業(yè)至少負擔50%,員工年齡越大,繳費率越高。第三,僅設定自愿性繳費率上限,給予員工一定的選擇權與變更權,并由員工負責全部繳費。如遇特殊情況,比如失業(yè)、財政危機等,可申請暫停繳費。 3.保障強制性最低利息率、合理設置年金轉(zhuǎn)換率 此兩項的穩(wěn)定都有利于增強企業(yè)年金信用度,保障員工取得一定的退休收入。最低利息率可參照長期國債與銀行同期存款利率。最低年金轉(zhuǎn)換率應與退休年齡掛鉤,以正常退休年齡為標準,退休越延后,年金轉(zhuǎn)換率越高,反之則越低。 4.靈活設計支付方式 除正常退休時年金支付(默認)與一次性支付外,增加特殊支取選擇,規(guī)定如個人購買首套房、陷入嚴重財政危機、移民他國等,可申請?zhí)崆爸 ?/p> 我國自2004年正式建立自愿性企業(yè)年金發(fā)展至今,雖然政府一直采取各項措施并多方面提供支持,但不可否認的是,企業(yè)年金作為第二支柱,名不副實。因此,筆者借鑒瑞士經(jīng)驗,擬從企業(yè)年金內(nèi)部結構出發(fā),進行制度性改革。 首先,瑞士以退休時點為分界線,將雙軌并行制模型的每一軌都分為基金積累和支付兩個階段,并分軌進行推導。第一軌強制性積累部分,特點是政府主導,統(tǒng)一制定與調(diào)整強制繳費率、最低利息回報率與年金轉(zhuǎn)換率,三者相對穩(wěn)定,以保障公平性與安全性。同時推導出企業(yè)年金強制性部分積累公式。在基金支付階段,以該累積總額與年金轉(zhuǎn)換率決定雇員退休生活水準。第二軌自愿性積累部分,推導思路與強制性部分相同,不同的是利息回報率作為模型的內(nèi)生變量。其次,通過企業(yè)年金基金總投資回報公式,證明內(nèi)在交叉補貼的合理性,并計算交叉補貼率。之后,通過解釋其不同取值范疇下對模型的影響,得出交叉補貼率大于零時(θ>0),補貼對象為強制性部分,并由自愿層承擔交叉補貼成本,為交叉補貼的理想狀態(tài),亦可實現(xiàn)收入的代際分配。最后,通過在對瑞士雙軌并行模型的實際應用的系統(tǒng)分析之上,為構建我國企業(yè)年金雙軌并行模型提供有利參考。 不足之處在于,本文因重在研究理論構建與剖析,再加上參數(shù)設計需要綜合考慮職工收入水平、企業(yè)利潤水平、市場利率目標,甚至政策導向等多方因素,考慮到篇幅所限,未有對建立我國企業(yè)年金雙軌并行制模型中的繳費率、利息率、年金轉(zhuǎn)換率等重要參數(shù)進行實際數(shù)值的代入與測算。因此,沒有預測出在此模型下,強制性與自愿性之實際年金基金積累總水平,以及參與職工未來享受的企業(yè)年金待遇,缺乏對模型真實應用效果的測量。這將作為筆者未來進一步研究與深入拓展的方向。 [1] 彭雪梅.強制,還是自愿——企業(yè)年金建立方式的探討[J].中國社會保障,2005,(1):60-61. [2] 鄭秉文,孫守紀.強制性企業(yè)年金制度及其對金融發(fā)展的影響——澳大利亞、冰島和瑞士三國案例分析[J].公共管理學報,2008,(5):1-12. [3] 蒲曉紅.論我國企業(yè)年金建立模式的選擇[J].經(jīng)濟管理,2009,(12):174-179. [4] 袁妙彧.福利國家強制性企業(yè)年金制度研究[M].武漢:湖北人民出版社,2012.70-173. [5] 韓寶磊.瑞士養(yǎng)老保險制度及其對我國的啟示[J].重慶科技學院學報(社會科學版),2009,(6):62-63. [6] Avanzi,B.,Purcal,S.Annuitisation and Cross-Subsidies in a Two-Tiered Retirement Saving System[J].Social Science Electronic Publishing,2014,8(2):234-252. [7] Avanzi,B.What Is It that Makes the Swiss Annuitise? A Description of the Swiss Retirement System[J].Australian School of Business Actuarial Studies,2010,16(2):135-162. (責任編輯:于振榮) 2016-08-16 國家社會科學基金重點項目“關于退休年齡問題的調(diào)查研究”(13CRK001) 李倩倩(1982-),女,福建廈門人,講師,博士研究生,主要從事社會養(yǎng)老保障、企業(yè)年金和商業(yè)保險等方面的研究。E-mail:61032126@qq.com F240 A 1000-176X(2016)12-0126-06三、瑞士雙軌并行制模型應用評估

四、瑞士企業(yè)年金雙軌并行制經(jīng)驗借鑒

五、結 論

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19