汽車整車行業上市公司財務杠桿效應實證分析

2017-01-09 09:25:54趙燕李艷

會計之友 2016年24期

趙燕+李艷

【摘 要】 以衡量財務杠桿效應的核心指標——凈資產收益率為出發點,以汽車整車行業上市公司為樣本進行實證分析,揭示了凈資產收益率與各影響因素之間的相關關系及顯著程度。通過對樣本公司2013—2015年數據分析得出汽車整車行業上市公司的凈資產收益率與產權比率呈正相關關系,與債務利息率呈不顯著正相關關系,與息稅前資產收益率呈顯著正相關關系,研究結果對汽車行業上市公司充分運用財務杠桿具有重要的指導作用。

【關鍵詞】 財務杠桿效應; 凈資產收益率; 資本結構

【中圖分類號】 F275 【文獻標識碼】 A 【文章編號】 1004-5937(2016)24-0037-03

財務杠桿是企業運用負債來調節收益的重要工具,它決定著企業的資本結構,對企業的發展具有深遠的意義。最早的現代融資理論源于美國的莫迪利亞尼和米勒提出MM理論,不考慮公司稅時,公司的價值與負債多少無關;但如果考慮到公司稅,由于負債利息是稅前支付,具有抵稅的作用,此時,負債越多,企業的價值越高[1]。在MM理論提出后,國內外很多學者在此基礎上不斷進行深入研究,并取得了一定的成果。如權衡理論在MM理論基礎上考慮了財務危機成本,信息不對稱理論考慮到融資的“啄食”順序。目前對資本結構的研究開始從交易動機、公司成長性等更微觀的層面進行分析,這些研究成果為我國企業融資提供了一些很好的理論借鑒。然而,在我國,很多企業對財務杠桿的關注度不夠,財務杠桿沒有得到充分有效的運用。

一、汽車行業概況及樣本選取

(一)汽車行業概況

汽車行業是產業聯動效應高,規模效益明顯,資金和技術密集型的重要產業。隨著人們生活水平的提高,以車代步已成為必然趨勢。據中汽協發布的數據,2015年,中國汽車工業總產值占國內生產總值的比例接近7%,如果加上其聯動效應,其占比遠遠超過10%,汽車行業在國民經濟中的重要性日益凸顯,其發展關乎著整個國民經濟的發展。近年來,我國的汽車市場發展迅猛,但相對國外一些知名品牌的汽車公司,我國汽車行業公司規模不大,資本結構不合理,要實現汽車行業的健康發展,需要不斷優化資本結構,發揮財務杠桿的正效應,提高企業的價值。

(二)樣本選取

汽車行業包括整車和零部件企業,由于零部件企業產品多樣且涉及到其他行業,因而,本樣本選擇的公司為汽車整車上市公司,這些公司資本雄厚、管理規范、財務制度完善,能夠代表汽車行業的基本情況。本文以滬深A股汽車整車制造業上市公司作為研究對象,2012年底之前已經上市的汽車整車制造企業23家,為了保證數據的全面、連續以及有效,剔除了*ST夏利和異常變動的亞星客車公司,選取的樣本公司共21家,對2013—2015年共3年數據進行實證分析。樣本公司數據來源于東方財富網以及深交所和上交所網站。

二、模型的建立和變量定義

只要企業融資方式中存在固定財務費用,就存在財務杠桿效應。當息稅前利潤增大時,每一個單位的盈余所負擔的固定財務費用就會相對減少,這能給股東帶來額外的盈余,即產生財務杠桿收益。凈資產收益率(ROE)可以反映一定時期股東的收益,凈資產收益率越大,說明公司的獲利能力越強,給股東帶來的財富越多[2]。本文將凈資產收益率作為反映財務杠桿效應的核心指標,分析企業應如何運用財務杠桿提高股東財富,實現企業價值最大化。

式中:ROE為凈資產收益率;ROA為息稅前資產收益率;Rd為債務利息率;V為資產總額;D為負債總額;E為股東權益總額;T為所得稅稅率;EBIT為息稅前收益。

由公式(1)可知:當企業的息稅前資產收益率(ROA)大于債務利息率(Rd),企業適度增加負債,就能提高凈資產收益率(ROE),從而使股東財富增加,財務杠桿會產生正效應;當企業的息稅前資產收益率(ROA)小于債務利息率(Rd),企業繼續增大負債的比重,凈資產收益率將會降低,從而減少股東財富,甚至會給企業帶來財務風險,財務杠桿會產生負效應;當企業的息稅前資產收益率(ROA)等于債務利息率(Rd),財務杠桿不發揮效應。凈資產收益率作為衡量財務杠桿效應的核心指標,主要受息稅前資產收益率(ROA)、債務利息率(Rd)和產權比率(D/E)三個因素的影響[3]。為了驗證財務杠桿效應,設ROE為被解釋變量,ROA、Rd和D/E為解釋變量,X0常數項,X1、X2、X3為各解釋變量的回歸系數,建立回歸模型2。

ROE=X0+X1×D/E+X2×Rd+X3×ROA (2)

三、汽車整車上市公司財務杠桿效應實證分析

(一)汽車整車上市公司財務杠桿效應的現狀描述

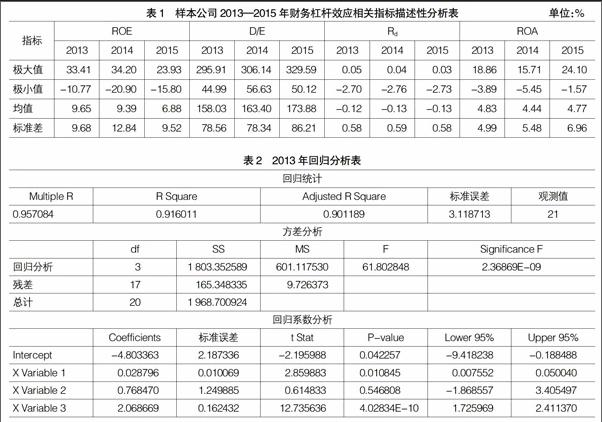

樣本公司2013—2015年財務杠桿效應相關指標描述性分析見表1。從表中可以看出:2013—2015年,凈資產收益率(ROE)每年的極大值與極小值差異較大,2014年相差55.1%,歷年均值為9.65%、9.39%和6.88%,呈逐年下降趨勢,表明汽車整車上市公司總體盈利能力差距較大,盈利水平不斷降低且偏低。產權比率(D/E)每年的極大值與極小值之間差異不是太大,均值分別為158.03%、163.40%和173.88%,即資產負債率在60%以上,且負債占比不斷加大。債務利息率(Rd)歷年不高,均值分別為-0.12%、-0.13%和-0.13%,表明汽車整車上市公司利息負擔小,債務利息率下降的原因之一是因為近年來銀行貸款利率不斷下降。息稅前資產收益率(ROA)每年的極大值與極小值之間存在一定的差距,均值分別為4.83%、4.44%和4.77%,大體呈下降趨勢,這也是導致凈資產收益率(ROE)呈逐年下降的主要原因。

(二)汽車整車上市公司財務杠桿效應的回歸分析

本文主要采用Excel表格中的工具(數據分析)進行回歸分析,分析結果見表2、表3、表4,由于每年的Significance F值都小于給定的顯著性水平α=0.05,因此可以判斷ROE與D/R、 Rd、ROA之間總體上呈顯著的線性關系。

根據表2—表4,進行整理得出2013—2015年D/R、 Rd、ROA與ROE顯著程度(見表5):第一,2013年,凈資產收益率與產權比率呈顯著正相關關系,財務杠桿產生正效應,該行業上市公司如果繼續加大債務比率,凈資產收益率可得以進一步提升;2014年該行業上市公司加大了負債比率,凈資產收益率與產權比率呈不顯著正相關關系,說明財務杠桿的正效應已得以充分發揮,如果還想通過加大負債資本的比重來取得財務杠桿效應是不可取的,這從2015年體現出來,2015年,負債比率進一步加大,凈資產收益率與產權比率呈不顯著負相關關系。第二,2013年和2014年,凈資產收益率與債務利息率呈不顯著正相關關系,說明負債帶來的節稅利益大于利息支出,企業適度增加負債,財務杠桿會發生正效應。2015年,整個行業債務利息率為均值-0.13%,較2014年基本沒變,但由于2015年負債資本比重進一步提升,負債帶來的節稅利益不足以支付利息,凈資產收益率與債務利息率表現為不顯著負相關關系。第三,2013—2015年,凈資產收益率與息稅前資產收益率呈顯著正相關關系,說明息稅前資產收益率是體現財務杠桿運用效果的主要指標,該指標反映企業運用總資產的水平情況,即企業運用權益資本和債務資本的水平。3年間,凈資產收益率逐年下降,息稅前資產收益率先降后升,產權比率不斷上升,說明2014年較2013年企業運用資本的效果有所降低,由于負債增加產生的正效應不足以彌補息稅前資產收益率的降低幅度,致使本年凈資產收益率下降;2015年企業運用資本的效果有所提高,但由于息稅前資產收益率的上升不足以彌補負債不斷增加產生的負效應,致使本年凈資產收益率繼續下降。

從實證的結果來看,汽車整車行業上市公司總體負債比重逐年增大,凈資產收益率不斷下降,財務杠桿效應不斷弱化。因而,該行業上市公司在運用財務杠桿效應時,應注意:

1.就汽車整車行業上市公司整體而言,負債資本比重已經過高,企業應適度降低并維持一定的負債規模,合理運用債務資本,達到最佳資本結構,才能使財務杠桿發揮良性作用,從而減小財務風險,實現企業價值最大化。

2.息稅前資產收益率越大,說明企業運用總資產的水平越高,企業的凈資產收益率越高,能給股東帶來的財富就越多[4]。近年來,汽車整車行業上市公司息稅前資產收益率整體上是下降的,因而,企業除了要合理負債外,還需要進一步提高資本的運用效果。

四、結語

本文以凈資產收益率為衡量財務杠桿效應的指標,對汽車整車行業上市公司2013—2015年相關數據進行實證分析,從回歸分析結果可以看出:整體而言,汽車整車行業上市公司的凈資產收益率與產權比率呈正相關關系,與債務利息率呈不顯著正相關關系,與息稅前資產收益率呈顯著正相關關系。2013—2015年間,汽車整車行業上市公司凈資產收益率逐年下降,財務杠桿效應不斷弱化,汽車整車行業上市公司應根據企業自身情況合理運用負債資本,優化資本結構,降低財務風險,另外,從凈資產收益率與息稅前資產收益率的顯著程度可以看出,提高資本的運用水平是汽車整車行業上市公司調節的重點。

【參考文獻】

[1] 陳蕓.上市公司資本結構現狀分析——以我國汽車制造業為例[J].中國鄉鎮企業會計,2010(2):38-40.

[2] 路立敏,李嬌.農業上市公司財務杠桿效應分析[J].會計之友,2014(5):40-43.

[3] 李洋,梁菲菲.基于ROE最大化的資本結構及財務杠桿效應分析——來自家電行業上市公司的經驗數據[J].財會通訊,2012(9):36-38.

[4] 周沁馨,李洋.電力行業上市公司的財務杠桿效應分析——基于2006—2009年的經驗數據[J].財務與金融,2010(4):28-32.