國際化擴張戰(zhàn)略與企業(yè)績效關(guān)聯(lián)機制研究

2017-01-10 16:35:48李萬明

商業(yè)經(jīng)濟研究 2016年23期

李萬明

內(nèi)容摘要:本文分析了國際化擴張、無形資產(chǎn)投入與企業(yè)績效的關(guān)聯(lián)機制,并基于2010-2014年我國制造業(yè)上市公司的樣本數(shù)據(jù),檢驗了國際化擴張與企業(yè)績效的主效應關(guān)系和當期無形資產(chǎn)投入條件對此關(guān)系的影響。研究發(fā)現(xiàn):國際化擴張程度與企業(yè)財務績效和市場績效之間均存在顯著正相關(guān)關(guān)系;企業(yè)當期無形資產(chǎn)增量會顯著削弱國際化擴張與財務績效的正向關(guān)系,而對國際化擴張與市場績效的影響并不顯著。本文旨在為我國企業(yè)更好開展國際化經(jīng)營提供參考。

關(guān)鍵詞:國際化擴張 財務績效 市場績效 無形資產(chǎn)增量

引言

雖然我國企業(yè)在國際化進程中已經(jīng)積累了一定的優(yōu)勢,但是由于外部環(huán)境和企業(yè)內(nèi)部因素的制約,仍然導致大部分企業(yè)國際競爭力不足。因此探討國際化程度與企業(yè)績效的關(guān)系以及如何通過優(yōu)化內(nèi)部資源配置提升企業(yè)績效,不僅是我國企業(yè)國際化經(jīng)營中亟需解決的現(xiàn)實問題,也是本文展開相關(guān)研究的立足點。本文利用2010-2014年我國制造業(yè)上市公司的樣本數(shù)據(jù),試圖研究國際化擴張與企業(yè)績效的主效應關(guān)系和當期無形資產(chǎn)投入條件對此關(guān)系的影響。

理論分析與研究假設(shè)

(一)國際化擴張與企業(yè)績效的關(guān)系

雖然經(jīng)營地域的分散性、組織的復雜性和文化的多樣性等因素會使國際化企業(yè)的經(jīng)營和管理難度加大,但并不能湮沒國際化擴張帶來的優(yōu)勢。首先,國際化擴張行為作為一種有效的戰(zhàn)略成長方式,可以通過對外直接投資的形式,將企業(yè)內(nèi)部的核心資源和能力通過“地區(qū)多元化”,在延伸到廣闊市場的同時限制在企業(yè)內(nèi)部,提高整體利潤水平。其次,國際市場的開放程度高,一定數(shù)量和較高質(zhì)量的競爭對手涌入爭奪市場份額,消費者能夠獲得更多選擇從而變得日益成熟且更加挑剔,國際化企業(yè)只有主動、及時地調(diào)整組織結(jié)構(gòu)、資源配置、發(fā)展路徑,持續(xù)不斷地強化自身知識基礎(chǔ)、開展技術(shù)創(chuàng)新、提升核心能力,才能可持續(xù)發(fā)展。不僅如此,新鮮、廣闊的市場環(huán)境還會為企業(yè)帶來更多利益相關(guān)的供應商、科研機構(gòu)和中介機構(gòu)等,為企業(yè)直接學習與模仿其他優(yōu)秀組織提供了更大可能性。因此,提出如下假設(shè):

假設(shè)1:國際化擴張對企業(yè)財務績效具有顯著正向影響。

假設(shè)2:國際化擴張對企業(yè)市場績效具有顯著正向影響。

(二)無形資產(chǎn)投入對國際化與企業(yè)績效的調(diào)節(jié)作用

巴魯·列弗教授認為有形資產(chǎn)、金融資產(chǎn)可以迅速轉(zhuǎn)換為商品,但至多只能獲得平均的投資回報率,而對無形資產(chǎn)的投入,卻可以培植企業(yè)的核心競爭力從而使企業(yè)獲得超額利潤。內(nèi)部化理論認為由于市場的不完全,倘若技術(shù)、管理能力、社會資本等無形資產(chǎn)通過外部市場組織交易,不利于企業(yè)實現(xiàn)利潤最大化目標,此時若能建立企業(yè)內(nèi)部市場,協(xié)調(diào)資源配置,就可以降低交易成本,提高經(jīng)營效率。此外,國際化企業(yè)可以通過加強無形資產(chǎn)的投入力度,提升技術(shù)水平,開展品牌營銷,以過硬的產(chǎn)品質(zhì)量和優(yōu)質(zhì)服務超越同行業(yè)公司,從而保持持續(xù)發(fā)展能力。因此,提出如下假設(shè):

假設(shè)3:無形資產(chǎn)投入會強化國際化擴張與企業(yè)財務績效的正相關(guān)關(guān)系。

假設(shè)4:無形資產(chǎn)投入會強化國際化擴張與企業(yè)市場績效的正相關(guān)關(guān)系。

研究設(shè)計

(一)樣本選擇

本文選取有較多國際化經(jīng)營業(yè)務的制造業(yè)為研究對象,在剔除了財務情況異常和數(shù)據(jù)不全的企業(yè)后,得到2010-2014年間2634個觀測值,涉及674家公司,為避免極端影響,對主要的連續(xù)變量在1%水平上進行了縮尾處理。數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫、商務部《1980-2014中國對外投資企業(yè)名錄》,使用Stata12.0進行統(tǒng)計檢驗和回歸分析。

(二)變量選取

因變量。企業(yè)績效(Per),本文參考陳葉婷等(2015)的研究,以總資產(chǎn)報酬率ROA表示財務績效(ROE進行穩(wěn)健性檢驗),以國內(nèi)市場占有率表示企業(yè)市場績效,分別考察國際化擴張戰(zhàn)略對二者的影響。

自變量。企業(yè)國際化擴張(Int),克服以往單一指標測量國際化擴張程度的局限性,基于數(shù)據(jù)的可獲取性,以企業(yè)國際化經(jīng)營所涉及的國家數(shù)(N)以及這些國家與母國市場的文化距離(Dis)的平均數(shù)來衡量企業(yè)國際化擴張程度。國家數(shù)(N)以離差標準化處理消除量綱的影響,文化距離(Dis)參考Gupta(2002)提出的文化簇模型進行計算。文化距離的計算公式為:

其中,i表示第i個樣本,j表示i樣本在第j個國家或地區(qū)有銷售,除以55是為了消除量綱。

調(diào)節(jié)變量。無形資產(chǎn)投入(Imm),由于各企業(yè)對無形資產(chǎn)分類方式、計提減值準備和累計攤銷采取的方法不一致,因此以無形資產(chǎn)增量作為解釋企業(yè)無形資產(chǎn)投入能力的變量。

控制變量。本文控制了可能對企業(yè)績效產(chǎn)生影響的變量:企業(yè)規(guī)模、年齡、所有制性質(zhì)以及行業(yè)影響與年度影響。

實證分析的相關(guān)變量總結(jié)如表1所示。

(三)模型建立

實證結(jié)果與分析

(一)描述性統(tǒng)計結(jié)果

主要變量描述性統(tǒng)計和相關(guān)系數(shù)矩陣如表2所示。從表中可以看出,樣本企業(yè)的資產(chǎn)報酬率ROA均值為0.0655,標準差為0.1123,樣本公司整體發(fā)展良好,財務績效差異較小。市場績效均值為0.0052,標準差為0.0094,表明各企業(yè)在該行業(yè)中的市場占有率相差不大。企業(yè)國際化擴張程度均值較低,為0.0584,且整體來看各企業(yè)的國際化擴張程度明顯差異較小,無形資產(chǎn)投入的差異較大,利于對此展開比較分析。此外除ROE這一穩(wěn)健性檢驗中所使用的變量外,其它變量間的相關(guān)系數(shù)低于0.6,初步表明變量之間不存在多重共線性。對方差膨脹因子(VIF)進行測算,所有的因子值均小于2,不存在嚴重共線性問題的事實進一步得到驗證。國際化擴張程度與企業(yè)績效之間均存在顯著相關(guān)關(guān)系,更準確的結(jié)論有待進一步檢驗。

(二)國際化擴張與企業(yè)績效的回歸分析

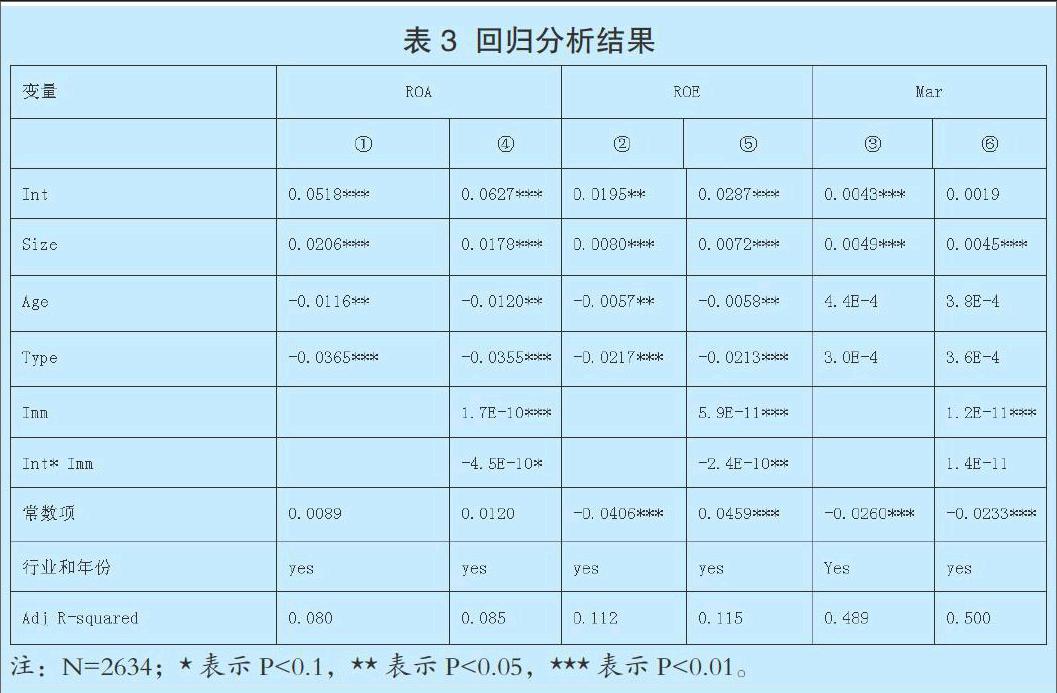

表3中方程①、③是對假設(shè)1、2的驗證。由回歸結(jié)果可以看出,企業(yè)國際化擴張對財務績效的解釋能力較低,為8%,說明影響企業(yè)財務績效的因素還有很多,而國際化擴張對市場績效的解釋能力達48.9%,主要原因是國內(nèi)仍然是多數(shù)企業(yè)的主戰(zhàn)場,且企業(yè)國際化擴張會對國內(nèi)市場具有“回轉(zhuǎn)”效應。國際化擴張在1%的顯著性水平下與企業(yè)財務績效和市場績效正相關(guān),回歸結(jié)果支持了假設(shè)1、2,說明企業(yè)的國際化擴張戰(zhàn)略可以顯著提高企業(yè)績效。

(三)國際化擴張、無形資產(chǎn)投入與企業(yè)績效的關(guān)系

表3中方程④、⑥是對假設(shè)3、4的驗證。假設(shè)3主張當無形資產(chǎn)投入較高時,國際化擴張與財務績效的正相關(guān)關(guān)系被強化。然而在方程③中,無形資產(chǎn)與國際化擴張交叉項的系數(shù)為負,與預期不一致,假設(shè)3不成立。可能因為當期無形資產(chǎn)投資并不能在當年給企業(yè)帶來超額收益,反而由于其消耗了企業(yè)資源,降低了當期收益,所以當期無形資產(chǎn)增量的增加會削弱國際化擴張與財務績效的正相關(guān)關(guān)系。

假設(shè)4主張企業(yè)無形資產(chǎn)投入可增強國際化擴張與市場績效的正相關(guān)關(guān)系。方程④中,無形資產(chǎn)與企業(yè)國際化擴張交叉項的系數(shù)為正,但不具有統(tǒng)計上的顯著性,假設(shè)4不成立。這可能是因為,我國上市公司無形資產(chǎn)的主體是土地使用權(quán),其對企業(yè)效益與成長水平的提升效果一般,但對無形資產(chǎn)的投入一方面使外部投資者對企業(yè)的未來發(fā)展充滿信心,另一方面對技術(shù)類無形資產(chǎn)的投入使得消費者對企業(yè)產(chǎn)品和服務有不斷追求卓越的良好印象,所以企業(yè)對無形資產(chǎn)的投入對國際化擴張與市場績效的正向關(guān)系雖然有促進作用,但并不顯著。

結(jié)論與建議

本文研究結(jié)果表明:國際化擴張程度與企業(yè)財務績效及市場績效之間均存在顯著正相關(guān)關(guān)系;企業(yè)當期無形資產(chǎn)增量會顯著削弱國際化擴張對提升企業(yè)財務績效的積極作用,而當期無形資產(chǎn)增量對企業(yè)國際化擴張和市場績效的影響并不顯著。基于以上研究結(jié)論,提出以下建議:企業(yè)應借助國家政策東風,統(tǒng)籌利用國際國內(nèi)兩個市場,積極開展有利于企業(yè)可持續(xù)發(fā)展的國際營銷和服務。新增的無形資產(chǎn)投資支出可能會對企業(yè)當期收益產(chǎn)生輕微負面影響,但不可否認其本身具有的網(wǎng)絡(luò)效應和杠桿效應,國際化企業(yè)應在實施擴張戰(zhàn)略的同時,科學管理無形資產(chǎn)投資,全力挖掘無形資產(chǎn)的價值創(chuàng)造潛力,以增強核心競爭力。

參考文獻:

1.陳葉婷,張曉濤.國際化、產(chǎn)品差異化對企業(yè)績效的影響研究—基于我國上市制造業(yè)企業(yè)的證據(jù)[J].國際商務(對外經(jīng)濟貿(mào)易大學學報),2015(4)

2.謝軍.基于企業(yè)國際經(jīng)驗的國外市場選擇和進入模式研究[J].國際貿(mào)易問題,2007(1)