基于信息不對稱的高校財務(wù)服務(wù)研究

2017-01-10 17:12:00蔣靜周思維劉秋宇

財會學(xué)習(xí) 2016年24期

蔣靜?周思維?劉秋宇

摘要:筆者以信息不對稱理論作為理論基礎(chǔ),采用問卷調(diào)查的方式,分析高校財務(wù)信息不對稱的原因,在此基礎(chǔ)上提出降低信息不對稱程度的建議,并設(shè)計出財務(wù)信息發(fā)布、使用、反饋的閉環(huán)程序鏈,為提高財務(wù)部門服務(wù)水平,提升財務(wù)服務(wù)滿意度的提供一點思路。

關(guān)鍵詞:財務(wù)信息;信息不對稱;高校財務(wù)服務(wù)

信息不對稱理論[1]是指在市場經(jīng)濟活動中,各類人員對有關(guān)信息的了解存在著差異;掌握信息比較充分的一方,往往處于比較有利的地位,而信息貧乏的一方,則處于比較不利的地位。信息不對稱廣泛存在于社會經(jīng)濟活動中,高校也不例外。

本文所說的財務(wù)信息特指財務(wù)報賬的相關(guān)流程、政策文件等。正是由于信息不對稱現(xiàn)象的存在,使得高校普遍存在“報賬難”的問題——廣大師生不了解相關(guān)財務(wù)政策流程,辦理業(yè)務(wù)時多次往返財務(wù)部門,容易產(chǎn)生不滿意情緒,使得其對財務(wù)部門服務(wù)滿意度降低;而高校財務(wù)人員在不斷增加的工作量的重壓下,常常也要隨時并重復(fù)回答師生關(guān)于常見報銷問題的詢問,易產(chǎn)生疲勞厭煩情緒,導(dǎo)致財務(wù)服務(wù)質(zhì)量下降。基于此,本文以信息不對稱理論作為理論基礎(chǔ),采用問卷調(diào)查的方式,分析高校財務(wù)信息不對稱的原因,并提出建議,為財務(wù)部門提高財務(wù)服務(wù)水平、提升財務(wù)服務(wù)滿意度的提供思路。

一、問卷設(shè)計及結(jié)果分析

本文采取了網(wǎng)絡(luò)問卷調(diào)查和紙質(zhì)問卷調(diào)查兩種方式來探究高校財務(wù)信息不對稱的原因。網(wǎng)絡(luò)問卷調(diào)查網(wǎng)址是:https://sojump.com/jq/7666194.aspx。本問卷面向四川各高校師生,發(fā)放200份問卷,回收有效問卷177份。

(一)問卷的設(shè)計

本問卷共有21個問題,主要從以下四個方面進行提問:基本信息;財務(wù)部門信息發(fā)布是否及時全面,便于理解和查詢;廣大師生是否積極主動尋求所需信息;財務(wù)部門與廣大師生之間是否有有效的信息溝通渠道。詳見表1。

(二)問卷結(jié)果分析

1.基本情況

此次問卷調(diào)查,四川大學(xué)156人,四川內(nèi)其他高校21人;調(diào)查對象中行政人員72人,教師56人,負(fù)責(zé)財務(wù)工作人員21人,學(xué)生28人。學(xué)生中大三大四和研究生為主要;工作人員3年以內(nèi)51人,3-6年35人,6-9年17人;9年以上46人。調(diào)查對象中63.28%的人只是偶爾來財務(wù)部門辦事,15.25%和21.47%的人頻繁和經(jīng)常來財務(wù)部門辦事。

2.財務(wù)部門信息發(fā)布是否及時全面,便于理解和查詢

這一類問題的設(shè)置,其主要目的是探究目前財務(wù)部門傳達(dá)政策文件及流程是否及時、全面,便于理解和查詢。

(1)問題10顯示,僅有10.73%的人能較快找到答案。調(diào)查結(jié)果表明,財務(wù)部門在對已有政策的發(fā)布方面做得不夠充分,或者發(fā)布了但是網(wǎng)站設(shè)計不便于搜索查詢。

(2)對于問題12顯示,55.93%和28.25%的人表示能夠獲得新的政策文件,但是超過一半的人都認(rèn)為傳達(dá)速度太慢,15.82%沒有途徑獲得。問題15顯示,發(fā)布的新的政策文件僅有13.56%和4.52%的人不太能理解外,其余人對政策文件都能理解。

(3)問題13顯示,財務(wù)部門目前傳遞新政策文件的主要途徑是財務(wù)部門官網(wǎng)和相關(guān)財務(wù)工作QQ群,只有1個人選擇財務(wù)部門微信微博,11.3%的表示他們是報賬時才發(fā)現(xiàn)有新政策文件,或者從其他同事口中得知或者無法得知。

結(jié)合以上調(diào)查結(jié)果,可知財務(wù)部門在發(fā)布新政策文件時能夠做到全面解釋,方便各位師生理解。但同時存在新政策文件的發(fā)布速度太慢,或者及時發(fā)布了卻沒有做好相關(guān)的宣傳工作,導(dǎo)致廣大師生未能及時獲知;而對于舊有的財務(wù)政策文件發(fā)布方面做得不夠充分,或者發(fā)布了但是網(wǎng)站設(shè)計不便于搜索查詢。

3.廣大師生是否積極主動尋求信息

(1)問題7顯示,57.63%的人認(rèn)為信息不對稱主要發(fā)生在新的財務(wù)政策流程的頒布。

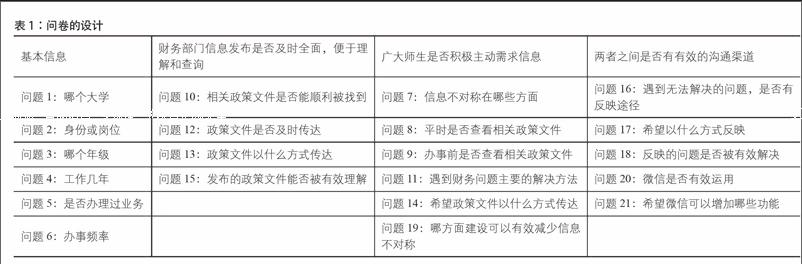

(2)對于問題8、9顯示,在平時僅有14.69%和5.08%的人經(jīng)常、頻繁的查看信息;而在有事要辦理時,69.49%的人會上財務(wù)官網(wǎng)查詢信息做好準(zhǔn)備。這些數(shù)據(jù)表明,廣大師生是比較具有能動性的,會主動搜索相關(guān)所需信息。對于問題11顯示,見圖1,廣大師生遇到問題主要解決方法依次是:財務(wù)處現(xiàn)場咨詢、打財務(wù)處相關(guān)科室電話、財務(wù)處網(wǎng)站等。結(jié)合問題8、9、11,可見雖然廣大師生愿意主動需求信息,但是在無法及時快速的找到相關(guān)信息時,則會首先求助于財務(wù)部門財務(wù)人員,能動性發(fā)揮程度較低。

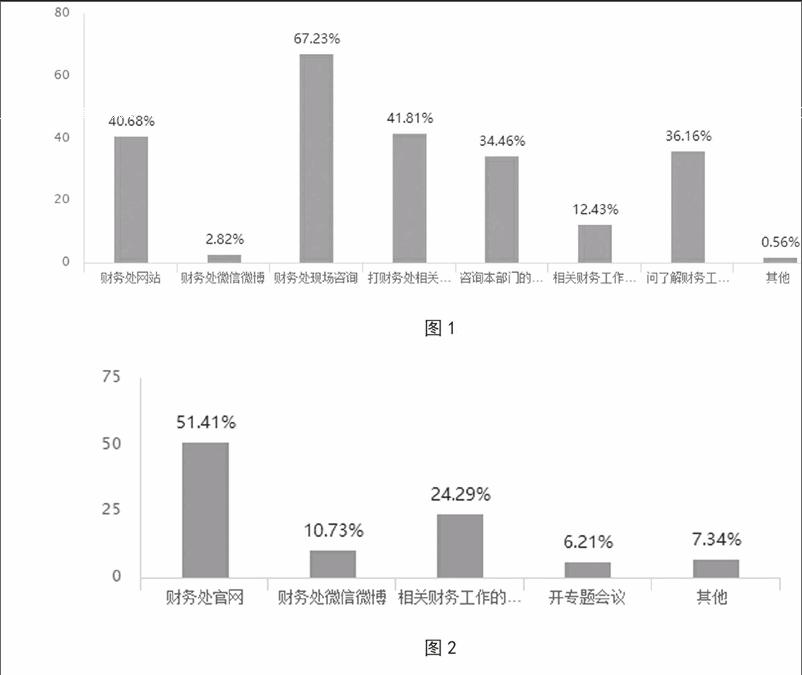

(3)對于問題14顯示,廣大師生認(rèn)為能及時獲得新的財務(wù)政策流程的方式為財務(wù)處官網(wǎng)、財務(wù)工作QQ群,財務(wù)處微信微博、開專題會議,比例見圖2。與問題13對比,我們可以分析到,財務(wù)部門和廣大師生發(fā)布信息和獲取信息的渠道主要是財務(wù)處官網(wǎng)和財務(wù)工作QQ群,具有一致性,但是為什么雙方仍然存在一定的信息不對稱現(xiàn)象,一是因為如果網(wǎng)站搜索難度較大時,廣大師生能動性就降低,二是工作群QQ并不是每位師生都加入了。微信微博推送和直接發(fā)郵件和短信的方式也得到各大師生的贊同,可以加強微信微博的功能以滿足目前實施碎片化時間的安排。

(4)對于問題19顯示,廣大師生認(rèn)為能較大力度減少信息不對稱的方式前三種方式是:財務(wù)處官網(wǎng)、培訓(xùn)各單位秘書、定期答疑指導(dǎo)。

4.兩者之間是否有有效溝通渠道

(1)對于問題16顯示,遇到財務(wù)問題在查詢網(wǎng)站和咨詢后仍然無法解決時,43.5%的師生有一定的反映問題的渠道,而56.5%的師生無法反映其問題。對于問題17、18顯示,沒有途徑反映問題的的師生愿意采取財務(wù)處網(wǎng)站留言、微信微博留言、大廳意見投遞箱、處長信箱和現(xiàn)場解決反映問題,而有途徑反映問題的師生中有15.58%的問題仍然無法解決。

由此可見,仍然有超過一半的師生認(rèn)為沒有途徑反映其問題,且反映問題后仍然有存在不能解決的情況。

(2)對于20和21問題,主要在于目前流行的社交平臺微信公眾平臺是否利用起來?54.24%的師生認(rèn)為財務(wù)處微信幫助報賬工作,被調(diào)查的師生也提出了能夠增加的微信功能,統(tǒng)計如下見表二微信功能調(diào)查:(見表2)

二、高校財務(wù)信息不對稱原因

(一)財務(wù)部門信息發(fā)布不及時、不全面,不易查詢

目前財務(wù)部門傳遞新的政策流程的方式主要是財務(wù)部門官網(wǎng)和財務(wù)工作QQ群。財務(wù)工作QQ群受眾范圍較小。從受眾范圍較廣的財務(wù)部門官網(wǎng)來說,財務(wù)部門在對已有政策的發(fā)布方面做得不夠充足,或者發(fā)布了但是網(wǎng)站設(shè)計不便于搜索查詢;財務(wù)部門在發(fā)布新的政策文件時是做到全面解釋,方便各師生理解的,但是同時存在發(fā)布文件速度太慢,或者及時發(fā)布了卻沒有做好新政策文件的宣傳,導(dǎo)致廣大師生較晚才了解到。

(二)廣大師生自主能動性較低

問卷調(diào)查顯示師生在使用財務(wù)信息時具有一定的自主能動性,但由于已有財務(wù)政策流程文件不便于查詢,且新的政策流程文件獲得速度太慢而影響了師生的能動性的發(fā)揮,則會首先求助于財務(wù)部門財務(wù)人員,能動性發(fā)揮較低。

(三)財務(wù)部門與廣大師生缺乏有效的溝通渠道

廣大師生在遇到財務(wù)問題時,存在沒有途徑反映問題的狀況,且同時也存在反映問題后仍不能解決的情況。

綜上所述,財務(wù)信息未及時發(fā)布或者發(fā)布不全面不及時、發(fā)布方式方法不便于查詢或者發(fā)布后廣大師生主動去查找相關(guān)信息的能動性不強,較多依賴于財務(wù)人員的口頭解答等,這些原因都高校財務(wù)信息不對稱的原因。

三、降低高校財務(wù)信息不對稱現(xiàn)象程度的幾點建議

根據(jù)以上分析的原因,筆者構(gòu)架出信息發(fā)布、信息使用、信息反饋閉環(huán)程序圖,見圖3,旨在減輕高校財務(wù)信息不對稱程度,提升高校財務(wù)服務(wù),提高高校財務(wù)服務(wù)滿意度。

(一)信息發(fā)布

信息的發(fā)布需要及時全面,筆者從筆者提出以下幾點建議:

傳統(tǒng)的信息發(fā)布方式:財務(wù)部門官網(wǎng)和財務(wù)部門現(xiàn)場。財務(wù)部門網(wǎng)站各板塊應(yīng)簡單明了,并秉承及時、全面和易查詢?nèi)齻€方面,針對已有的政策文件流程應(yīng)全面收集、依次發(fā)布,如果有內(nèi)容的更新,也應(yīng)及時地更新發(fā)布,且將舊的內(nèi)容更替,以免引起誤會。財務(wù)部門現(xiàn)場則可以設(shè)置報賬須知紙質(zhì)手冊,手冊囊括所有政策信息,做好內(nèi)頁標(biāo)志,便于臨時查看;也可以現(xiàn)場安放視頻,播放報賬相關(guān)實務(wù)經(jīng)驗,更感官的展示給師生,同時也減少了財務(wù)人員重復(fù)回答師生問題的情況。

新興的信息發(fā)布方式:微信。許多高校雖已開通微信公眾號,但并未得到充分的開發(fā)和利用。相比于傳統(tǒng)的網(wǎng)址模式,微信更能隨時隨地、快速查詢的優(yōu)點,同時也能發(fā)布視頻、語音、圖片等。微信方式可以充分利用師生的碎片化時間[2],改變信息服務(wù)方式行一對一的互動交流,提高用戶的滿意度。筆者結(jié)合問卷統(tǒng)計結(jié)果,認(rèn)為微信公眾號可包含以下板塊,見圖4。主要分為三個板塊,財務(wù)知識板塊主要包含政策文件的發(fā)布和報賬流程的梳理,廣大師生可以通過搜索關(guān)鍵詞找到相關(guān)文件,而常見報賬誤區(qū)總結(jié)歸納了師生報賬時高頻率發(fā)生的錯誤和師生時常遇到的一些疑問解答;相關(guān)服務(wù)板塊主要包含了兩個部分,我的查詢和我的留言,我的查詢包含了一般的工資和酬金收入查詢、項目經(jīng)費卡余額和預(yù)算執(zhí)行查詢、修改銀行卡號、預(yù)約報賬單物流查詢等,我的留言部分主要用途在于實時收集師生疑問,并實時解答,這部分的功能同時也可以在常見報賬誤區(qū)這樣板塊進行反映;關(guān)于我們板塊主要是發(fā)布一些財務(wù)部門的實時新聞和常用固定信息。

(二)信息使用

信息使用是指信息發(fā)布后的宣傳和查詢。信息發(fā)布后如果沒有有效的使用者,信息發(fā)布的效率就不高,有用性就較低。

首先財務(wù)部門需要做好信息發(fā)布后的宣傳工作,特別是針對新的政策流程的發(fā)布。財務(wù)部門可以通過發(fā)放短信或者微信推送等方式告知師生新文件政策的實施,提醒關(guān)注,避免因信息不對稱導(dǎo)致的相關(guān)矛盾產(chǎn)生。

其次財務(wù)部門需要做好信息發(fā)布后的查詢工作。查詢工作最好的方式就是關(guān)鍵字搜索。在財務(wù)官網(wǎng)上,設(shè)置搜索功能,且搜索字樣和位置必選在網(wǎng)站顯眼位置,便于發(fā)現(xiàn);同時結(jié)合微信功能,線上線下同時使用,擴大師生信息接收面,減少信息不對稱。

(三)信息反饋

信息反饋是指師生在高校財務(wù)部門辦事過程中遇到的相關(guān)問題在查詢和咨詢相關(guān)人員后仍無法解決時,或者針對某一類事項有相關(guān)建議時可通過一定途徑反饋給財務(wù)部門,財務(wù)部門處理后再反饋給師生。

筆者認(rèn)為這個信息反饋的通道必須設(shè)置并實際啟用,結(jié)合問卷調(diào)查的結(jié)果,財務(wù)部門可在財務(wù)官網(wǎng)、微信微博和報賬現(xiàn)場設(shè)置問題收集區(qū),定期整理這些問題,并分門別類的統(tǒng)計,形成知識庫,作為資源重復(fù)使用,并根據(jù)問題的受眾范圍大小采取私人聯(lián)系解決和公開公布兩種方式。同時根據(jù)問題發(fā)生頻率和重要程度,發(fā)布在微信常見報賬誤區(qū)板塊。

筆者在本文通過問卷調(diào)查分析高校財務(wù)信息不對稱現(xiàn)象的原因,針對原因提出相應(yīng)的解決方案,提出了信息發(fā)布、信息使用、信息反饋閉環(huán)程序圖,通過不斷的發(fā)現(xiàn)矛盾、改進方法,減少矛盾,降低廣大師生和財務(wù)部門的信息不對稱程度,同時,隨著科技的進步,更多新的手段和方式可以運用在高校財務(wù)上,相信高校財務(wù)信息化會一個更加透明、實用的前景。

參考文獻:

[1]蔣業(yè)香.信息不對稱下的高校財務(wù)管理工作改革[J].事業(yè)財會,2006(5):63-65.

[2]高大正,段宏勇.基于微信公眾平臺高校財務(wù)智能業(yè)務(wù)導(dǎo)航的構(gòu)建與實現(xiàn)[J].教育財會研究,2016.4.

(作者單位:四川大學(xué) 財務(wù)處)