新農保給付標準指數化公式設計與制度完善

2017-01-11 09:57:09張鼎

山西青年 2017年2期

關鍵詞:標準

張 鼎

天津商業大學公共管理學院,天津 300314

新農保給付標準指數化公式設計與制度完善

張 鼎*

天津商業大學公共管理學院,天津 300314

新農保在2014年與城居保合并成為全國城鄉居民基本養老保險以來,保持了國家試點時的養老金發放金額與計發標準,首次實現了城市與農村在養老保險方面的統籌。但城鄉保的養老金計發額度不高,沒有具體的指數化標準,被許多參保人認為保障力度太小,本文以養老金指數化調整公式設計出發,試圖給出能夠適應我國發展國情與政策核心思想“保基本”相結合的指數化計發公式,并對其進行關于財政可行性與滿足參保人基本生活需要的分析,并針對政策之外的其他重要因素提出建議。

新農保;指數化;基本養老保險制度完善

2015年1月14日,人力資源社會保障部與財政部發表通知提出,從2014年7月1日起,全國城鄉居民基本養老保險基礎養老金最低標準從每人每月55元提高至每人每月70元。經研究表明,我國財政在新農保方面仍有余力,能夠支持更高標準的養老金補貼。本文以國際上不同國家養老保險給付指數化模式中選取較為適合我國國情的養老金指數化模式,以滿足城鄉居民基本養老需求為目標,給出給付指數化公式并以公式設計了低中高三種養老金指數化系數。

一、新農保現行給付標準偏低,無法滿足人民需要

2015年發布的《通知》是繼新農保及城居保誕生及合并以來首次提高補貼標準。待遇領取群體普遍反映養老金發放金額仍然難以滿足基本養老需求,學界研究也表明,新農保參保人員在到達領取年齡時,領取的養老金的替代率遠遠低于國際上通行的基礎養老金替代率要求(50%)。城鄉居民基本養老保險中最重要的要求就是保基本,特別是在我國現在的城鄉二元體系中,農村穩定的重要性不言而喻。社會基本養老保險只有在給付金額上達標,才能真正作為社會穩定器存在。在柳清瑞、閆琳琳(2012)于2010年針對我國20個省的農戶隨機抽樣調查中,高達79.1%的被調查者認為現在的新農保養老金給付不夠用。該調查于2010年進行,當時新農保給付標準為55元每人每月,而2014年調整為70元每人每月,去除中間四年的通脹率13.2%,實際增長僅為13.8%,而中間四年的農村居民收入實際增長率為32.1%,給付標準實際增長值為收入實際增長值的43%。邊恕(2016)以老年人每日需要攝入的熱量出發,以農用品的單位熱量價格計算出農村老年人維持基本生活所需食品購買所需要金額為263元每人每月(2012年)。遠遠高于每月70元的補貼標準。

二、現行我國財政在新農保方面仍有空間

城鄉居民基本養老保險其中的統籌賬戶是一種普惠式養老保險,是由國家和地方政府全額補貼。而基于國際上對于普惠式養老金和國家GDP及財政收入的關系,即普惠式養老金占國家GDP的1%,這是一個國家可以承受的范圍,也是應該國家應該補貼的力度。基于統計數據,2014年我國GDP為636138.7億元,其1%為6361.8億元,同年基金支出為1571.2億元。如果提高至GDP的1%,以2014年為例,2014年到達領取待遇年齡參保人數有14741.7萬人,每人每月在此方案下應該發放養老金359.6元。當年農村人口年均人收入為9892元,僅統籌賬戶對老年參保者的替代率貢獻就有43.6%,完全能夠滿足和實現城鄉居民基本養老保險“保基本”的目標。

三、給付標準指數化公式建議

目前國際上對于養老金指數化有幾種不同模式:第一種是根據物價指數調整養老金。第二種是根據工資增長率的變化來調整養老金,其中工資增長率指的是名義工資。第三種模式是根據物價指數和實際工資增長率的適當加權來調整養老金,這種調整機制既能夠保證養老金的實際購買力,又能夠在一定程度上使得退休者享受經濟發展的紅利。

而基于我國城鄉居民基本養老保險的參保人群以及政策目標核心“保基本”來設計指數化給付標準,首先應當首先保證養老金指數化指數超過物價漲幅。

其次,因為城鄉居民基本養老保險的主要參保群體是老年農村居民,為國家的經濟發展做出過重大貢獻。他們中少有參加職業養老保險及商業保險,應當在PAI指數中加入國民人均收入漲幅加權數。加入國民人均收入漲幅加權數有幾個原因:第一,不致于使參保人生活始終掙扎在溫飽線上;第二、讓參保人分享國家經濟發展紅利;第三、改善財富分配不均;第四,根據乘數理論,轉移支付能夠刺激消費進而刺激國民收入。而根據消費理論,老年者邊際消費傾向大于年輕人,窮人的邊際消費傾向大于富人,對于農村老年貧困者的轉移支付乘數效應會較大,能夠刺激消費最終刺激國民收入增長。

最后,我國的人均壽命也在延長,2015年預期我國人均壽命達76.34歲②。現行的城鄉居民基本養老保險規定計發系數1/139可以知道制度制定之初預測的人均壽命應該為71.58歲,現在人均壽命已經延長了5年,意味著國家財政會多承擔5年的養老金財政壓力,這種規定式系數計發不僅不利于財政平衡,在每一次調整時政府承擔的輿論壓力還會使政策設計偏離靶向。

所以,基于上述養老金指數化公式考量因素,養老金調整指數化由四個自變量組成,即物價變化率π、工資增長率gw、制度贍養率φ、預期余命n。公式為:

根據毛文園(2011)的研究,工資的調整系數可以在0.15-0.41;殷俊(2012)認為系數選取區間在0.6-0.8;徐磊(2013)認為系數選取區間在0.35-0.84;楊林(2015)認為工資調整系數可以在0.305、0.414、0.754三個低中高方案中進行選擇。基于學界在選取經濟指標測算人均收入與消費之間關系的系數研究已經較多,全國城鄉居民基本養老保險的理念是基本保障,本文選取0.36、0.41、0.75作為工資系數,計算出2010年到2014年的養老金基于公式的調整計發系數即PAI值。

本文選取了2010年-2014年的部分數據帶入公式進行計算,分析公式可行性:

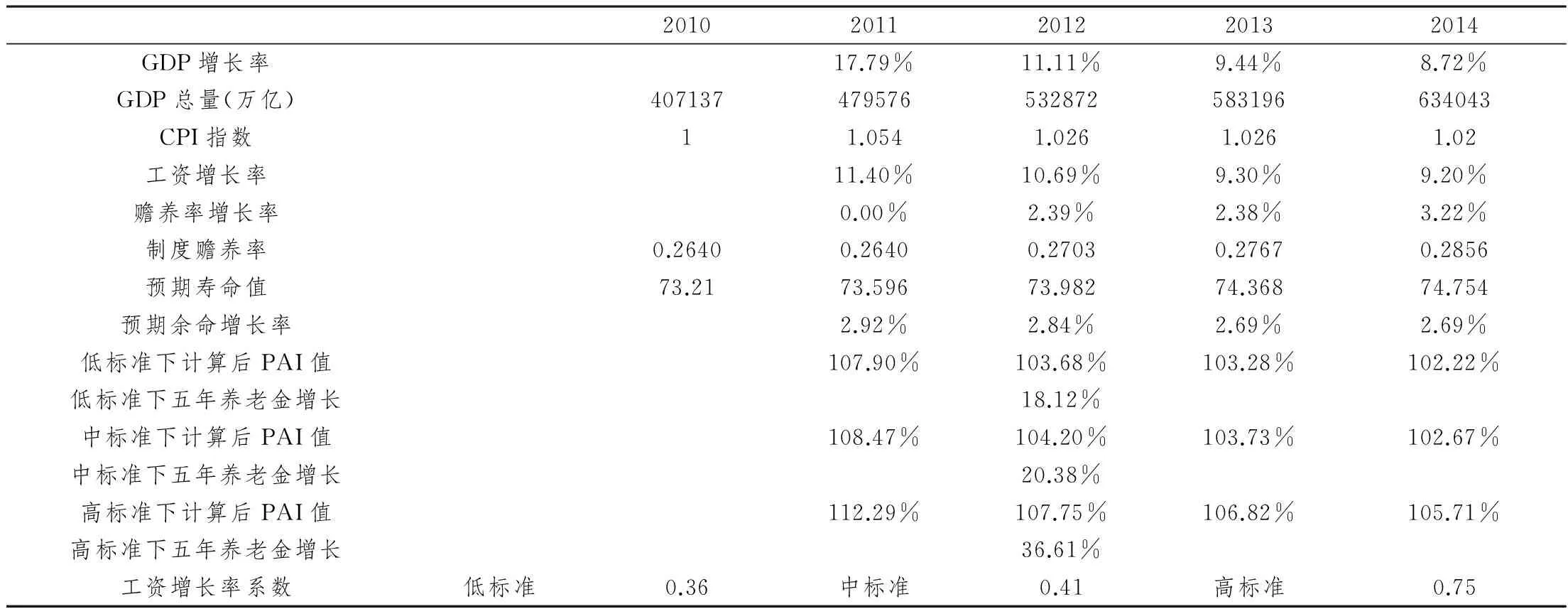

20102011201220132014GDP增長率17.79%11.11%9.44%8.72%GDP總量(萬億)407137479576532872583196634043CPI指數11.0541.0261.0261.02工資增長率11.40%10.69%9.30%9.20%贍養率增長率0.00%2.39%2.38%3.22%制度贍養率0.26400.26400.27030.27670.2856預期壽命值73.2173.59673.98274.36874.754預期余命增長率2.92%2.84%2.69%2.69%低標準下計算后PAI值107.90%103.68%103.28%102.22%低標準下五年養老金增長18.12%中標準下計算后PAI值108.47%104.20%103.73%102.67%中標準下五年養老金增長20.38%高標準下計算后PAI值112.29%107.75%106.82%105.71%高標準下五年養老金增長36.61%工資增長率系數低標準0.36中標準0.41高標準0.75

這三種方案的養老金增長率都低于GDP增長率,即在財政上都是可行的。通過每年的PAI值與CPI增長率、工資增長率對比可以看出,除了低方案是略高于通脹率以外,中方案與高方案都能夠大幅超過通脹率,并不會低于工資增長率太多,能保證養老金不會因為時間推移而與國家經濟增長脫節。由于公式中會受到制度贍養率和余命增長率的影響,可以看出余命增長率呈逐年下降趨勢,反映了指數化制度公式找到了社會中人們工作年限與自然壽命的平衡點,余命增長會隨著時間推移而只能對計發系數造成較小的影響。而我國人口結構的急劇變化將會反映在贍養率變化當中,可以看出2010年到2014年贍養率變化還不是太大,但在未來的三十年間,贍養率將成為計發系數調整的一個重要因子,影響養老金的計發金額,同時平衡養老金因為人口結構變化帶來的壓力。

這三個方案中,本文認為選擇中標準方案的PAI公式設計是可行的,但初始年的養老金發放金額需要調整,即上文提到的263元每人每月的標準,也在財政能力范圍內。

四、公式設計之外的制度完善

除了加入養老金計發公式使養老金發放金額能夠對經濟與社會變動做出反應以外,政府在政策導向與環境建設方面也應當做出努力。

首先是個人賬戶的發展。個人賬戶在現在的城鄉居民基本養老保險中只占到很小一部分比例,老年時養老金個人賬戶替代率遠遠低于統籌賬戶。主要原因有三點:第一,政策公信力不強。第二,自然儲蓄對于養老保險個人賬戶有擠出效應。第三,繳費年限設計存在不合理。如何改變這三點,做實個人賬戶,是基本養老保險制度在人口年齡結構急劇變化時期的必然選擇。

其次,養老金運營及管理效率的改進。養老金運營中必然會有投資收益與管理費用。首先,我國金融市場目前發展不完善,記賬利率是否能夠保證尚且是個問題,提高養老金收益更是困難。加強金融市場法律法規建設,加強監管,對養老金安全的重要性不言而喻。其次,養老金運營中必然會產生管理費用,哪怕是1%的管理費用,在三十年的累積下,也會造成養老金損失26%。利用先進的電子管理手段來降低管理費用,提高統籌層次形成規模較大的資金,也是養老金保值的必然條件。

再次,人口結構變化的安全著陸。我國生育率在取消了獨生子女政策以后有所提升,但生育政策并沒有完全放開。生育政策可以在對生育率進行觀察以后逐步放開,政策效果必然存在時滯性,一旦撫養比急劇上升,短期內必然很難下降。降低撫養比上升速度,也是我國基本養老政策可持續運行的一個重要保障。

最后,大力發展經濟。一般經濟規律可以分析出,社會中的老年人增多會加大商品需求,在崗人數減少在短期生產率沒有提高的情況下,國民產出必然下降,需求高昂會引致需求拉動型通貨膨脹,造成貨幣購買力下降,養老金實際購買力仍然會貶值。所以,設計良好的養老保險制度固然重要,提高國民產出才是最好的解決養老問題的方式。

[ 注 釋 ]

①中國產業信息網.2016年中國人口老齡化現狀分析及發展趨勢預測[EB/OL].2016-03-16.

②人民網.衛生與健康發展成就綜述:人均預期壽命達:76.34歲[EB/OL].2016-08-19.

[1]毛文園.通脹條件下我國城鎮職工養老金指數化調整理論研究[D].廣西師范大學,2011.

[2]殷俊,黃蓉.中國現收現付制基礎養老金長期財務狀況分析——基于人口年齡結構變動的研究[J].求索,2012,10:1-4+67.

[3]徐磊.基于經濟指標的新農保繳費與給付水平研究[D].遼寧大學,2013.

[4]楊林.城鄉居民基礎養老金待遇指數化調整研究[D].湘潭大學,2015.

[5]薛惠元.新農保能否滿足農民的基本生活需要[J].中國人口.資源與環境,2012,10:170-176.

[6]柳清瑞,閆琳琳.新農保的政策滿意度及其影響因素分析——基于20省市農戶的問卷調查[J].遼寧大學學報(哲學社會科學版),2012,03:66-73.

張鼎,漢族,湖北武漢人,就讀于天津商業大學公共管理學院,研究方向:社會保障。

F323.89;F

A

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代陜西(2019年8期)2019-05-09 02:22:48

上海建材(2019年1期)2019-04-25 06:30:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52

專用汽車(2016年4期)2016-03-01 04:13:43

質量與標準化(2015年9期)2015-12-31 11:41:40

中國質量與標準導報(2014年4期)2014-03-11 19:54:25

中國質量與標準導報(2014年10期)2014-02-28 22:25:47

中國質量與標準導報(2014年7期)2014-02-28 22:24:39