機構投資者持股壓力下證券分析師樂觀傾向研究

2017-01-12 02:15:52朱衛東王麗娜

中國管理科學 2016年8期

關鍵詞:研究

朱衛東,王麗娜,沈 潔

(1.合肥工業大學經濟學院,安徽 合肥 230009;2.合肥工業大學管理學院,安徽 合肥 230009)

?

機構投資者持股壓力下證券分析師樂觀傾向研究

朱衛東1,王麗娜2,沈 潔2

(1.合肥工業大學經濟學院,安徽 合肥 230009;2.合肥工業大學管理學院,安徽 合肥 230009)

薦股評級出現樂觀傾向,是當前全球證券分析師行業存在的一個突出問題。基于欺詐三角理論,本研究從壓力、機會和合理化解釋三方面對分析師薦股評級樂觀傾向成因進行了理論分析,并以2010~2012年間中國證券分析師發布的21054個薦股評級數據為研究對象進行了實證檢驗。結果表明機構投資者持股比例越高,證券分析師越傾向于發布樂觀的評級報告,而且在樂觀評級情況下,分析師所推薦股票達到或者超過其預測的概率越高。本文的研究有利于投資者更為科學地審視分析師的薦股評級,并為監管部門提供政策參考。

證券分析師;薦股評級;機構投資者;樂觀傾向

1 引言

證券分析師是證券市場中的專業分析人員,通常受聘于證券公司或投資銀行,研究報告向特定的投資者發布,以向其提供投資建議。目前,證券分析師研究報告的可信度受到強烈的質疑。質疑主要源自這一事實,即證券分析師的薦股報告普遍具有樂觀傾向。所謂薦股評級樂觀傾向,是指分析師在薦股評級時傾向發布“買入”等正面評級,不發布或者延遲發布“賣出”等負面評級的行為。為什么這類專業人員的研究報告存在系統性偏差,學術界對此提供了兩種解釋,一種基于利益關系視角,另一種基于行為金融視角。由于證券分析師所面臨的復雜的利益關系和角色沖突對于證券市場的健康發展有很大影響,因此從證券分析師所處的制度背景出發,對其樂觀傾向的研究受到西方學者的普遍重視。基于利益關系視角的研究發現,出于增加所在證券公司或投資銀行的承銷等業務收入[1-3]、迎合機構投資者的利益需要[4-7]、維護與上市公司管理層關系[8]以及個人職業生涯的考慮[9],證券分析師不得不發布樂觀的研究報告。

在中國,服務于以公募基金為代表的機構投資者,獲取研究分倉收入,是眾多證券公司研究所的盈利模式,因此來自機構投資者的壓力對證券分析師的薦股行為有著重要影響。姚祿仕等[10]、馮旭楠和李心愉[11]研究了來自機構投資者的持股壓力對證券分析師跟進行為的影響;楊大楷等[12]、李光青[13]、王瑞[14]利用薦股評級數據分析了機構持股對分析師評級樂觀傾向的影響;姜姝[15]、管總平等[16]則使用盈余預測數據分析了機構持股對分析師樂觀傾向的影響;吳超鵬等[17]研究了機構持股對分析師薦股評級和盈余預測樂觀傾向兩方面的影響。但是現有關于這一問題的國內研究還相當有限,多數研究未從理論上系統分析機構持股影響分析師樂觀傾向的機理,而且缺乏對薦股評級的市場表現進行研究。本文嘗試利用欺詐三角理論對樂觀傾向的成因進行分析,并利用中國證券分析師的薦股評級數據進行實證檢驗。之所以選擇薦股評級數據而不是盈余預測數據,是因為證券分析師研究報告中的股票評級既是投資者關注的重點,也是監管的重點。

2 理論分析與研究假設

2.1 理論分析

欺詐三角理論是由美國ACFE的創始人W. Steven Albrecht于1995年提出的用于分析欺詐成因的理論。他認為,欺詐的原因由三個要素構成:壓力、機會以及借口。本文嘗試運用該理論分析機構投資者持股壓力下我國證券分析師薦股評級樂觀傾向的形成機理,見圖1。

圖1 證券分析師樂觀傾向形成的機理

1.壓力。現實中的證券分析師無時無刻不處于資本市場的利益鏈條之中。在我國,機構投資者與證券分析師之間存在兩方面關系:一是委托代理關系,盡管信息技術為各類信息的傳遞提供了一個高效的運行平臺,但是成本費用的限制使機構投資者并不能獲得全部的公開信息。證券分析師有著特定的專業背景,在證券公司的支持下,具有優于機構投資者的信息收集能力,可以持續地收集相關證券市場信息,并對公司投資價值做出判斷,以作為機構投資者的決策依據。二是經濟利益關系,表現在機構客戶巨大的證券交易量所產生的傭金收入是證券公司一項重要的收入來源渠道,2008~2011年間基金分倉分別為券商貢獻了42.27億元、63.6億元、62.52億元和46.94億元的傭金收入(數據來源:wind咨訊數據庫。)。由于證券分析師與機構投資者之間存在緊密的利益關系,因此證券分析師的薦股評級行為會受到來自機構投資者壓力的影響。

如果分析師對機構投資者投資組合中的證券發布了不利的研究報告,這會影響他們的投資業績。機構投資者通常通過以下兩種途徑對證券公司及分析師施加壓力:一是經濟壓力,機構投資者可能會減少在該證券公司的股票交易量,使證券公司在基金分倉收入上遭受損失;二是排名壓力,機構投資者通過行使投票權影響證券分析師在業界的排名。因此分析師必須討好機構投資者,對于機構重倉持有的股票,往往給出樂觀的評級。

利益沖突壓力下,證券分析師傾向于發布樂觀的薦股評級報告。“報告偏差”[1-4]觀點認為證券分析師以犧牲預測的精度為代價,在報告中高估股票評級和預測值。“選擇性偏差”[18]觀點則認為證券分析師有選擇性地只在他們對公司持正面看法時進行報告,他們的預測是真實的。

2.機會。針對由于利益關系所導致的證券分析師薦股評級樂觀傾向問題,監管部門制定了相關政策比如信息隔離墻制度對來自承銷、自營等部門的利益沖突壓力進行約束,但是未對來自機構投資者的壓力做出具體規定。此外,我國的證券監管中普遍存在“執法不嚴”的現象,在處理證券分析師違法案件中,對一些直接責任人或者個人僅采取警告、罰款和市場禁入的處罰。而且我國關于證券分析行業責任的規定大多為刑事、行政責任,相關民事責任的規定寥寥無幾。違法成本過低直接影響了對當事人權益的保護,間接支持了違法違規者的僥幸心理。

3.借口。在薦股評級決策過程中,面對不確定情況,證券分析師會盡力尋找捷徑,由此導致認知偏差。作為有限理性經濟人,認知偏差不可避免,這也由此成為分析師為其樂觀傾向所尋找的合理化借口。

2.2 研究假設

Cowen等[4]研究發現由于證券公司研究部門的收入與機構投資者的交易傭金直接掛鉤,導致分析師無法保持客觀和中立。Mola和Guidolin[5]發現當共同基金增加某只股票在投資組合中的投資比例時,與他們關系密切的分析師會適時調高該股票的投資評級和盈余預測。Firth等[6]的研究表明券商分析師不太可能調低基金客戶的股票評價,并且分析師樂觀程度會隨著所推薦股票在基金投資組合中的比重的增加而增加。在中國,吳超鵬等[17]收集了2004~2009年間1743位證券分析師所發布的54369個盈余預測和股票評級數據并展開實證檢驗,結果表明證券分析師為維護與基金等機構投資者的關系,傾向于發布偏樂觀的盈余預測和股票評級。李光青[13]以2004~2009年新財富最佳分析師推薦評級為樣本,實證檢驗了社會網絡關系對最佳分析師評級的影響,發現對于與自身存在社會網絡關系的基金經理重倉持有的股票,最佳分析師傾向于出具更樂觀的評級。王瑞[14]的研究發現當基金重倉買入股票時,分析師會調高評級,而且分析師對于基金重倉股的評級相對非基金重倉股更樂觀。鑒此,本文提出如下假設:

假設1:機構投資者持股比例越高,證券分析師越傾向于發布樂觀的薦股評級。

目前,針對機構投資者持股與證券分析師樂觀評級市場表現的研究,存在兩種競爭性的觀點。Mola和Guidolin[5]發現與共同基金關系密切的分析師會適時調高其所增持股票的投資評級,而且如果遵循他們的投資建議,投資者會獲得更高的收益。Ljungqvist等[7]的研究表明分析師出于自身職業發展的考慮不太可能向機構投資者高度關注的股票發表有重大偏誤的報告。李光青[13]發現關系型樂觀推薦評級比非關系型樂觀推薦評級具有更低的超額收益率。王瑞[14]則發現相對非基金重倉股,基金重倉股的投資回報率更低。鑒于此,本文提出如下競爭性假設:

假設2a:機構投資者持股比例越高,證券分析師樂觀評級的市場表現越不成功,即越不可能達到或者超過分析師的預測。

假設2b:機構投資者持股比例越高,證券分析師樂觀評級的市場表現越成功,即越可能達到或者超過分析師的預測。

3 研究設計

關于證券分析師薦股評級樂觀傾向,筆者通過以下兩方面的研究來實現,一是樂觀傾向是否受來自機構投資者持股壓力的影響;二是分析師給出的樂觀評級的市場表現如何,以明晰分析師是通過高估股票的收益還是通過真實預測來發布樂觀的評級報告。

3.1 數據來源與樣本選擇

自2010年起,作為證券業自律性組織的中國證券業協會制定了一系列規則,包括《發布證券研究報告執業規范》、《證券分析師執業行為準則》等,以規范證券分析師執業行為。為研究新的制度背景下分析師行為是否受利益關系的影響,本文以2010年1季度至2012年4季度為樣本區間。在樣本對象的選擇上,共收集了中國證券市場上10家證券公司(包括申銀萬國、國泰君安、中信、中國國際金融、國信、海通、廣發、國金、華泰、華泰聯合)的分析師的薦股評級數據為初始樣本。之所以選擇這10家證券公司的評級數據為研究對象,是因為:(1)服務機構投資者,獲取傭金分倉收入,是這些證券研究所的運營模式,因此隸屬的分析師面臨來自機構投資者的壓力;(2)隸屬于這10家證券公司的分析師在新財富最佳分析師評選中多次上榜,說明它們的研究能力在中國證券市場上具有一定的影響力。根據研究設計的需要,對樣本做了如下篩選:剔除分析師姓名、評級、財務、股票交易和機構投資者持股數據缺失的樣本;剔除了計算數據時,股票停復牌時間間隔超過一個月的樣本,最后共獲得21054個樣本。研究中證券分析師評級數據、股票交易數據及公司財務數據均來自CSMAR數據庫,機構投資者持股數據來自WIND資訊數據庫。

3.2 研究方法

本文采取的研究方法是事件研究法,以某一證券分析師在某一時間發布薦股評級報告作為研究事件。在事件期的確定上,本文借鑒王宇熹等[19]方法,將研究報告的發布日期加上前后各一天的三天期作為事件期。如果發布日期剛好處于周末或者股票停牌期,將發布日期定為下周一和股票重新交易的第一天的日期。由于各證券公司對薦股有效期的規定不同,有的為報告發布后的1~6個月,有的為報告發布后的6~12個月,因此正文中計算窗口的選擇為薦股后6個月。

圖1 事件期及計算窗口

3.3 模型的構建

1.薦股評級樂觀傾向的回歸模型

機構持股行為對證券分析師薦股評級樂觀傾向產生怎樣的影響,本文建立模型(1)進行實證研究。由于薦股評級傾向有兩種情況:樂觀傾向和悲觀傾向,因此建立二元Logit回歸模型:

Logit(OPT)=β0+β1FUND+β2UW+β3PM+β4BTOM+β5SIZE+β6BROKER+β7INDUSTRY+ε

(1)

其中,β1、β2、…、β7分別為各個解釋變量和控制變量的回歸系數。

在模型(1)中,被解釋變量為薦股評級樂觀傾向(OPT),實踐中各家證券公司評級等級的劃分各不相同,如果證券分析師給出的評級為強買、買入、增持,或者強烈推薦、推薦、審慎推薦,則薦股評級具有樂觀傾向,OPT賦值為1;否則薦股評級具有悲觀傾向,OPT賦值為0。

解釋變量為證券分析師所面臨的機構投資者持股壓力,借鑒楊大楷、吳超鵬等的做法,使用薦股日所在季度季初機構投資者持股比例(FUND)作為來自機構投資者持股壓力的替代變量。

此外,還設置了一些控制變量。承銷關系(UW),承銷商分析師相對于非承銷商分析師更為樂觀(原紅旗和黃倩茹[21];潘越等[20]),本文用該分析師是否屬于承銷商分析師建立虛擬變量將承銷關系的影響進行量化。

價格慣性(PM)、賬面市值比(BTOM)、公司規模(SIZE),根據Carhart四因素模型,股票的超額收益能夠被規模因素、價值因素、價格慣性因素解釋,因此證券分析師在進行薦股評級決策時可能受這些因素的影響。價格慣性用證券分析師薦股前3個月(60個交易日)股票的累積超額收益率表示;賬面市值比為薦股日所在季度季初總資產除以市場價值;公司規模采用經對數轉換的薦股日所在季度季初市場價值進行度量。

證券公司規模(BROKER),本文以薦股所在年度所屬證券公司總營業收入的自然對數進行度量。

行業的劃分是基于中國證券監督管理委員會于2012年修訂的《上市公司行業分類指引》,所有的上市公司行業被分為19個大類。

2.薦股評級市場表現的回歸模型

如果機構持股壓力導致證券分析師發布樂觀的薦股評級,那么證券分析師的樂觀評級的市場表現如何呢?本文建立模型(2)進行實證研究。由于薦股評級市場表現有兩種情況:成功評級(達到或者超過分析師的預期)和不成功評級(低于分析師的預期),因此建立二元Logit回歸模型:

Logit(SUCCESS)=β0+β1FUND+β2UW+β3PM+β4BTOM+β5SIZE+β6BROKER+β7INDUSTRY+ε

(2)

其中,β1、β2、…、β7分別為各個解釋變量和控制變量的回歸系數。

在模型(2)中,被解釋變量為薦股評級的市場表現(SUCCESS),表1以申銀萬國證券研究所有限公司的分析師評級為例,對此進行說明。如果薦股后一定時期內,所推薦股票的實際收益(TAR)達到或者超過預期收益,則SUCCESS賦值為1;否則,SUCCESS賦值為0。例如,申銀萬國證券研究所有限公司股票評級分為四個等級,即買入、增持、中性和減持,其中買入和增持為樂觀評級。在分析師給予買入評級的情況下,薦股后股票的實際收益率大于等于20%,則表示所推薦股票的實際收益符合預期收益;薦股后股票的實際收益率低于20%,則表示所推薦股票的實際收益低于預期收益。在分析師給予增持評級的情況下,薦股后股票的實際收益率高于20%,表示所推薦股票的實際收益超過預期收益;在5%~20%之間,表示所推薦股票的實際收益符合預期收益;低于5%則表示所推薦股票的實際收益低于預期收益。

表1 證券分析師樂觀評級市場表現的界定

關于薦股后的實際收益率,計算公式如(1)和(2)所示,至于公式選擇,要視各家證券公司的研究所對于評級等級內涵的界定,中國國際金融有限公司研究所和國金證券有限公司研究所在股票評級中使用絕對收益的概念,則TAR的計算方法見公式(1),其他證券公司在股票評級中使用超額收益的概念,則TAR的計算方法見公式(2):

(1)

(2)

關于模型(2)的解釋變量和控制變量的定義、度量,見模型(1)。

4 實證結果分析

4.1 描述性統計分析

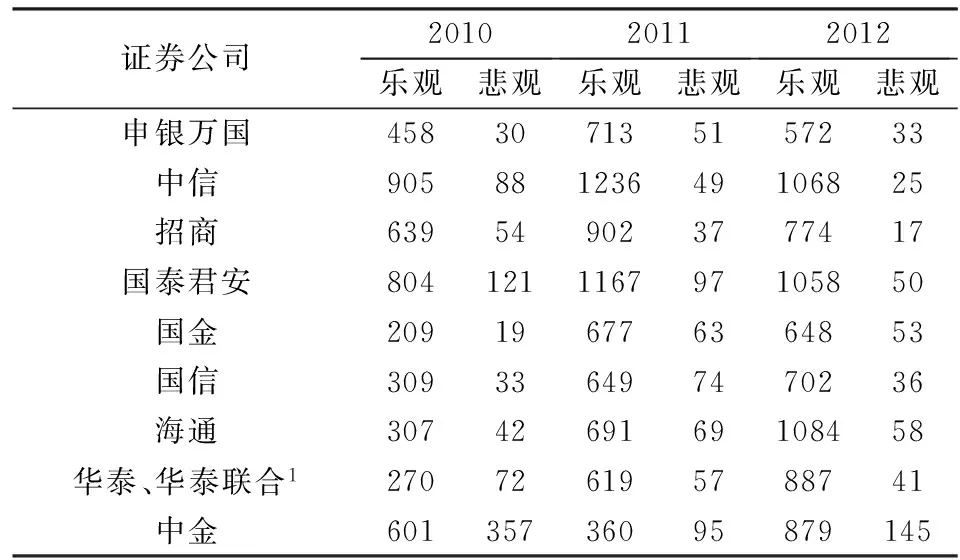

證券分析師薦股評級的具體分布見表2。2010到2012年間,證券分析師共發布21054次評級,其中樂觀評級19188次,占比為91.14%,悲觀評級1866次,占比僅為8.86%。由此可見,在中國證券市場,證券分析師傾向于發布樂觀評級報告。此外,從各證券公司評級結果來看,評級樂觀傾向也是各證券公司的普遍現象,其中招商證券分析師發布的樂觀評級的比例最高,為95.54%;中金公司發布的樂觀評級的比例最低,為75.50%。

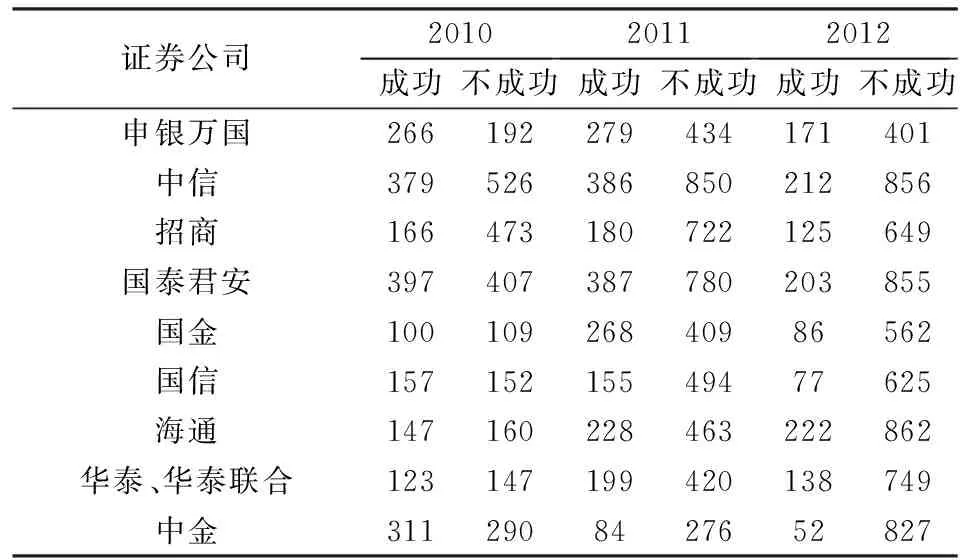

表3列出了證券分析師薦股評級市場表現的具體分布狀況。在所有評級中,證券分析師共發布19188次樂觀評級,其中成功評級5498次(占比為28.65%),不成功評級13690次(占比為71.35%)。可見,在樣本期間,證券分析師發布的樂觀評級的市場表現并不佳,超過一半的股票在評級有效期內實際收益都低于預期收益。此外,從各證券公司樂觀評級市場表現來看,高估股票的預期收益也是各證券公司的普遍現象。

表2 證券分析師薦股評級的分布

注:華泰聯合是華泰證券的子公司,所以把這兩家公司的數據合并處理。

表3 證券分析師樂觀評級市場表現的分布

4.2 多變量回歸分析

表4是模型(1)和(2)的多元回歸結果,從模型(1)的結果可以看出,機構投資者持股比例的系數顯著為正,表示機構投資者持股比例越高,即來自機構投資者的利益沖突壓力越大,證券分析師為了迎合機構投資者的利益需要,越傾向于發布樂觀的薦股評級報告,實證結果與假設1相符。至于控制變量,承銷關系的系數顯著為正,說明承銷商分析師更傾向于發布樂觀的評級報告;價格慣性的系數顯著為正,說明薦股前股票的超額收益率越高,證券分析師給出樂觀評級的概率越高;賬面市值比的系數顯著為負,說明分析師傾向于推薦基本面較好、價值被高估的成長性股票;公司規模的系數顯著為正,表明在分析師看來,公司規模越大代表股票越好,投資收益也越高;證券公司規模的系數顯著為正,說明分析師所在證券公司規模越大,分析師給出樂觀評級的概率越高。

從模型(2)的結果可以看出,機構投資者持股比例的系數顯著為正,表示來自機構投資者的利益沖突壓力越大,出于聲譽等的考慮證券分析師在進行股票推薦時越謹慎,其推薦股票達到或者超過分析師預測的概率越大,實證結果與假設2b相符。至于控制變量,承銷關系和價格慣性變量都沒有通過顯著性檢驗;賬面市值比的系數顯著為負,說明成長性股票,在推薦后達到或者超過分析師預測的概率越大;公司規模的系數顯著為負,即公司規模越大的股票,其達到或者超過分析師預測的概率越小,說明公司規模較大的股票不代表好股票;分析師所在證券公司規模的系數顯著為正,說明證券公司規模越大,分析師樂觀評級的成功性概率越高。

表4 薦股評級樂觀傾向及市場表現的多變量回歸結果

注:*、**、***分別表示在10%、5%、1%的置信水平下顯著。

4.3 穩健性檢驗

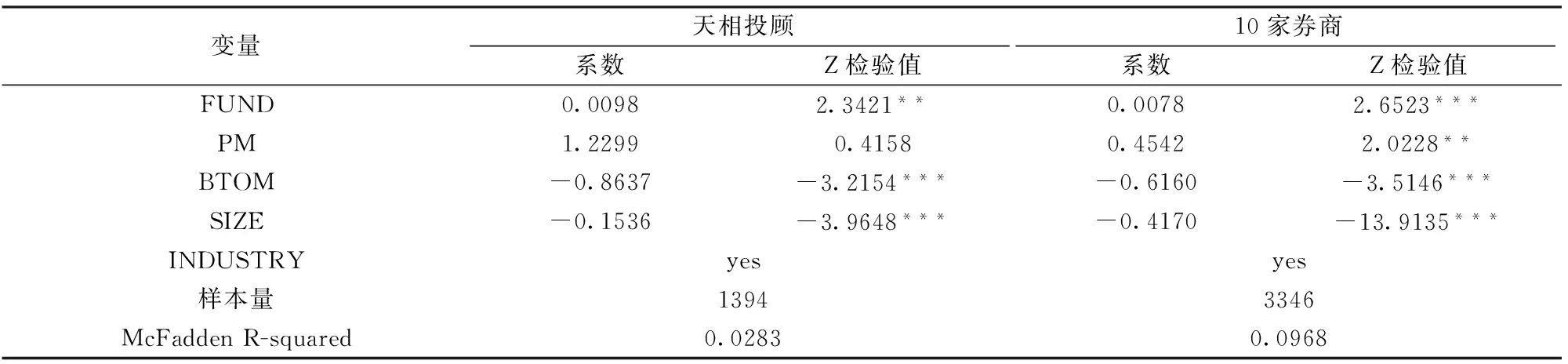

為進一步檢驗結果的可靠性,本文還對理論假設的檢驗結果進行穩健性測試。(1)正文中計算窗口的選擇為(1,120),即計算薦股后6個月的收益率或者超額收益率。穩健性檢驗中以申銀萬國證券公司分析師的評級數據為樣本,改變窗口期和薦股后實際收益率的計算方法,檢驗薦股評級樂觀傾向和市場表現。申銀萬國公司薦股評級有效期的規定為薦股后6個月內,因此穩健性檢驗中窗口期為3個月。正文中大盤收益率使用萬德全A股指數數據,穩健性檢驗中使用滬深300指數收益率,發現研究結論不變(見表5)。(2)正文中10家樣本證券公司與機構投資者之間存在密切的利益關系,為避免樣本公司選擇的偏誤,將來自獨立研究機構—天相投資顧問有限公司的分析師的評級與正文中10家證券公司分析師的評級進行對比分析,發現天相投顧的證券分析師的薦股行為依然受機構持股的影響,研究結論不變(見表6和表7)。原因在于機構投資者也是天相投顧研究報告的主要發送對象,而且機構投資者的投票影響其分析師的排名。(3)機構投資者持股壓力使用虛擬變量來表示,將樣本數據按照機構投資者持股比例進行分組,位于中位數以上的fund賦值為1,稱為機構重倉股,位于中位數以下的fund賦值為0,稱為機構非重倉股。研究結果表明,對于機構重倉股,分析師傾向于發布樂觀的薦股評級報告。

表5 薦股評級樂觀傾向及市場表現的多變量回歸結果

表6 天相投顧與10家券商薦股評級樂觀傾向的回歸結果

表7 天相投顧與10家券商樂觀評級市場表現的回歸結果

5 結語

本文以證券分析師與機構投資者之間的利益關系為背景,從壓力、機會、借口三方面分析了利益關系影響中國證券分析師薦股評級行為的機理,而且展開實證檢驗,得到如下結論:一是證券分析師的薦股行為受利益關系的影響,機構投資者持股比例越高,分析師越容易發布樂觀評級。二是在薦股評級是樂觀的情況下,機構投資者持股比例越高,分析師所推薦股票的成功性越大,即所推薦股票的實際收益達到或者超過預期收益的概率越高。

文章的研究成果具有重要的意義和啟示:首先,在我國證券分析師領域的研究尚不成熟,本研究從機構投資者持股壓力視角進一步挖掘了證券分析師薦股評級樂觀傾向的原因,從而在一定程度上拓展了證券分析師領域的國內研究。其次,針對利益沖突壓力監管當局主要出臺了信息隔離墻制度,以減弱來自證券公司自營、投資銀行等部門的利益沖突壓力對分析師行為的影響,但是沒有專門的措施以制約來自機構投資者的持股壓力對證券分析師獨立性的影響。因此,對于監管當局來講,應加強對證券分析師與機構客戶之間利益關系的監管。最后,盡管大多數證券分析師的樂觀評級是不成功的,但是來自機構投資者利益沖突壓力越大,樂觀評級成功的可能性也越高。可見,制度約束之外的約束機制對分析師行為有一定的約束作用。一方面分析師面臨著在提高個人聲譽和維護與機構投資者的關系之間進行權衡,以最大化自身在薦股評級中所獲得的價值。另一方面,市場競爭程度的提高,會促使研究機構提高其研究的客觀性和獨立性,進而提高整個市場的定價效率。在金融監管當局、金融機構、社會公眾“三位一體”的監管格局中,應當重視發揮聲譽機制、競爭機制等市場調節力量,最終構建起以間接監管為主體,以直接監管為引導的高效的利益沖突治理機制。

[1] Agrawal A, Chen M A. Analyst conflicts and research quality[J]. Quarterly Journal of Finance, 2012, 2(2): 1-44.

[2] Mcknight P J, Tavakoli M, Weir C. Underwriting relationships and analyst independence in Europe[J]. Financial Markets, Institutions & Instruments, 2010, 19(3): 189-213.

[3] Barber B M, Lehavy R, Trueman B. Comparing the stock recommendation performance of investment banks and independent research firms[J]. Journal of Financial Economics, 2007,85(2): 490-517.

[4] Cowen A, Groysberg B, Healy P M. Which types of analyst firms make more optimistic forecast?[J]. Journal of Accounting and Economics, 2006, 41(1): 119-146.

[5] Mola S, Guidolin M. Affiliated mutual funds and analyst optimism[J]. Journal of Financial Economics, 2009,93(1): 108-137.

[6] Firth M, Lin Chen, Liu Ping, Xuan Yuhai. The client is king: do mutual fund relationship bias analyst recommendations[J]. Journal of Accounting Research, 2013, 51(1): 165-199.

[7] Ljungqvist A, Marston F, Starks L T. Conflicts of interest in sell-side research and the moderating role of institutional investors[J]. Journal of Financial Economics, 2007, 85(2): 420-456.

[8] Chen Shuping, Matsumoto D A. Favorable versus unfavorable recommendations: The impact on analyst access to management-provided information[J]. Journal of Accounting Research, 2006,44(4): 657-689.

[9] Hong H, Kubik J. Analyzing the Analysts: Career Concerns and Biased Earnings Forecasts[J]. Journal of Finance, 2003, 58(1): 313-351.

[10] 姚祿仕,何方,王麗娜,等. 利益沖突下的證券分析師跟進行為研究—基于面板數據的實證研究[J]. 中國管理科學,2014,22(6): 43-49.

[11] 馮旭南,李心愉. 終極所有權、機構持股與分析師跟進[J]. 投資研究,2013,(2): 43-49.

[12] 楊大楷,王佳妮,李凡一. 證券分析師利益沖突行為的“前因”與“后果”—來自上證A股的經驗證據[J]. 上海經濟研究,2011,(11): 57-67.

[13] 李光青. 機構投資者、社會網絡與樂觀評級推薦[D]. 上海:上海財經大學,2011.

[14] 王瑞. 基金重倉對分析師行為的影響及其經濟后果[D]. 上海:復旦大學,2013.

[15] 姜姝. 利益沖突對分析師盈利預測的影響[J]. 科學技術與工程,2010,10(33): 8337-8341.

[16] 管總平,黃文鋒,鐘子英. 承銷商關系與機構持股壓力對分析師盈利預測的影響[J]. 證券市場導報, 2013,(10): 38-46.

[17] 吳超鵬,鄭方鑣,楊世杰. 證券分析師的盈余預測和股票評級是否具有獨立性?[J]. 經濟學(季刊),2013, 12(3):935-958.

[18] McNichols M F, O’Brien P C. Self-selection and analyst coverage[J]. Journal of Accounting Research, 1997, 35(Supplement): 167-199.

[19] 王宇熹,肖峻,陳偉忠. 我國證券分析師推薦報告投資價值實證研究——以上海申銀萬國證券研究所為例[J]. 中國礦業大學學報,2011,35(2): 214-219.

[20] 潘越, 戴亦一, 劉思超. 我國承銷商利用分析師報告托市了嗎?[J]. 經濟研究,2011,(3): 131-144.

[21] 原紅旗, 黃倩茹. 承銷商分析師與非承銷商分析師預測評級比較研究[J]. 中國會計評論, 2007,(3): 285-302.

Optimism in Security Analysts’ Recommendations under Institutional Investors’ Holding Pressure

ZHU Wei-dong1, WANG Li-na2, SHEN Jie2

(1. School of Economics, Hefei University of Technology, Hefei 23009, China;2. School of Management, Hefei University of Technology, Hefei 23009, China)

Optimism existing in stock recommendation is a prominent problem in present global security analyst industry. Based on the fraud triangle theory, the causes are analyzed theoretically from the viewpoints of pressure, chance and rationalized explanation in this research, and then empirical tests based on the 21054 collected recommendation samples issued by Chinese security analysts during 2010 to 2012 are carried out. Results show that the higher of institutional investors holding, the more likely analysts will release optimistic recommendations, and moreover, the higher probability of recommended stock reaching or exceeding their forecast. This research facilitates investors’ scientific inspection to analysts’ recommendations and provides a reference to regulatory authorities.

security analyst; stock recommendation; institutional investors; optimism

2014-06-19;

2015-06-05

國家自然科學基金資助項目(J0624004,79970058);中國證券業協會2010重點研究課題資助項目(10-645)

簡介:王麗娜(1973-),女(漢族),安徽鳳陽人,合肥工業大學管理學院,講師,研究方向:會計信息與決策、風險管理,E-mail: gdrena@163.com.

F830

A

1003-207(2016)08-0045-08

10.16381/j.cnki.issn1003-207x.2016.08.006

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19