并購對(duì)產(chǎn)業(yè)演進(jìn)影響的理論研究

2017-01-12 06:54:44姜玉雯

改革與開放 2016年24期

王 愷 姜玉雯

并購對(duì)產(chǎn)業(yè)演進(jìn)影響的理論研究

王 愷 姜玉雯

作為產(chǎn)業(yè)內(nèi)企業(yè)競爭互動(dòng)和資源整合的結(jié)果,產(chǎn)業(yè)演進(jìn)規(guī)律一直是產(chǎn)業(yè)經(jīng)濟(jì)學(xué)領(lǐng)域研究的重點(diǎn),而并購作為企業(yè)重組和資源整合的一種重要手段,會(huì)對(duì)產(chǎn)業(yè)內(nèi)的競爭格局和動(dòng)態(tài)調(diào)整產(chǎn)生重要影響,因此,并購與產(chǎn)業(yè)演進(jìn)存在密切聯(lián)系。本文試圖在科爾尼公司研究的基礎(chǔ)上進(jìn)行擴(kuò)展,繪制基于并購視角的產(chǎn)業(yè)演進(jìn)模型。本文對(duì)美國的七個(gè)行業(yè)進(jìn)行了系統(tǒng)研究,結(jié)果表明:在美國產(chǎn)業(yè)的演進(jìn)過程中,并購交易的發(fā)生的確遵循一定的規(guī)律,根據(jù)并購交易的次數(shù)與規(guī)模,可以將演進(jìn)過程劃分為四個(gè)階段。

產(chǎn)業(yè)演進(jìn);并購;產(chǎn)業(yè)集中度;科爾尼產(chǎn)業(yè)演進(jìn)曲線

并購是管理研究的一個(gè)熱門話題,它在企業(yè)重組和資源整合中扮演著越來越重要的角色。正如諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)獲得者Stigler指出的:“沒有一家美國大公司不是通過某種程度、某種方式的兼并成長起來的。”①另一方面,產(chǎn)業(yè)演進(jìn)又是產(chǎn)業(yè)經(jīng)濟(jì)學(xué)的一個(gè)重要組成部分,對(duì)其進(jìn)行研究有助于提高產(chǎn)業(yè)政策制定的科學(xué)性與企業(yè)戰(zhàn)略規(guī)劃的前瞻性。

將這兩個(gè)主題整合起來有兩種不同的視角:一是從并購視角研究產(chǎn)業(yè)的演進(jìn)理論;二是將產(chǎn)業(yè)演進(jìn)理論用于企業(yè)的并購戰(zhàn)略。目前,針對(duì)后者有較多的實(shí)證研究。如科爾尼公司的Deans等研究發(fā)現(xiàn),產(chǎn)業(yè)的演進(jìn)是有不同階段的,不同演進(jìn)階段與兼并成功率有顯著的相關(guān)性。②Anand和Singh的研究結(jié)果也表明,處于不同演進(jìn)階段的產(chǎn)業(yè)中的企業(yè),其選擇的并購對(duì)象與方式也有所不同。③相比之下,對(duì)基于并購視角的產(chǎn)業(yè)演進(jìn)理論的研究則少得多,而且多集中于對(duì)某單一產(chǎn)業(yè)而非所有產(chǎn)業(yè)普遍規(guī)律的研究,因此,研究結(jié)論難以普遍適用。本文主要從產(chǎn)業(yè)并購的視角對(duì)整體產(chǎn)業(yè)的演進(jìn)規(guī)律進(jìn)行研究,劃分了產(chǎn)業(yè)的演進(jìn)階段,并對(duì)產(chǎn)業(yè)未來的發(fā)展趨勢(shì)進(jìn)行了預(yù)測(cè)。

一、文獻(xiàn)綜述

1.產(chǎn)業(yè)生命周期模型

對(duì)產(chǎn)業(yè)生命周期的研究最早可追溯到1966年Vernon對(duì)產(chǎn)品生命周期的研究。Vernon認(rèn)為:產(chǎn)品的生命是指其在市場上的營銷壽命,具體可劃分為導(dǎo)入期、成熟期和標(biāo)準(zhǔn)化三個(gè)階段。④Abernathy與Utterback在Vernon的基礎(chǔ)上將技術(shù)創(chuàng)新與產(chǎn)品生命周期結(jié)合起來,通過案例分析的方式研究提出了A-U模型,該模型基于產(chǎn)出的增長率,將產(chǎn)品的生命周期劃分為流動(dòng)、過渡與穩(wěn)定三個(gè)階段。[5]A-U模型的提出使得產(chǎn)品生命周期理論開始向產(chǎn)業(yè)生命周期理論邁進(jìn)。Gort與Klepper則進(jìn)一步將研究重心轉(zhuǎn)向了產(chǎn)業(yè)中廠商數(shù)目的變化。他們根據(jù)產(chǎn)業(yè)中的廠商數(shù)目(凈進(jìn)入數(shù)量)將產(chǎn)業(yè)劃分為引入、大量進(jìn)入、穩(wěn)定、大量退出和成熟等五個(gè)階段。[6]從而建立了產(chǎn)業(yè)經(jīng)濟(jì)學(xué)意義上的第一個(gè)產(chǎn)業(yè)生命周期模型。

2.產(chǎn)業(yè)演進(jìn)階段的劃分

產(chǎn)業(yè)生命周期模型中,相鄰演進(jìn)階段的臨界點(diǎn)并非顯而易見。比如G-K模型中如何區(qū)分大量引入期與穩(wěn)定期?科爾尼產(chǎn)業(yè)演進(jìn)曲線如何被劃分成四個(gè)階段?常見的研究視角包括產(chǎn)業(yè)組織視角、規(guī)模視角和技術(shù)創(chuàng)新視角等。[6-8]科爾尼公司的學(xué)者是采用CR3、HHI等產(chǎn)業(yè)集中度指標(biāo)來劃分產(chǎn)業(yè)演進(jìn)階段。[3]

與國外不同,國內(nèi)學(xué)者對(duì)于產(chǎn)業(yè)演進(jìn)的研究多基于產(chǎn)業(yè)規(guī)模視角。原因主要有兩方面:一是在我國目前不能取得產(chǎn)業(yè)組織視角要求的有效樣本數(shù)目。如工業(yè)產(chǎn)業(yè)內(nèi)廠商的數(shù)目各個(gè)時(shí)期的統(tǒng)計(jì)口徑不一致;二是我國廠商數(shù)目的變化多受制于政府政策而非市場力量,因此廠商數(shù)目等產(chǎn)業(yè)組織特征并不能代表產(chǎn)業(yè)的演進(jìn)階段。[8]所謂產(chǎn)業(yè)規(guī)模視角,即是通過研究產(chǎn)品產(chǎn)出、市場需求等規(guī)模特征來識(shí)別產(chǎn)業(yè)演進(jìn)階段,如產(chǎn)出增長率法。范從來、袁靜認(rèn)為這種方法的核心在于比較產(chǎn)業(yè)在兩個(gè)相鄰時(shí)期的增長率與所有產(chǎn)業(yè)部門的增長率。[9]如果針對(duì)耐用品市場,由于耐用品的需求數(shù)量不如消費(fèi)品多且購買頻率較低,產(chǎn)出增長率法不能反映其規(guī)模特征,國內(nèi)學(xué)者多采用普及率法。[10]此外,還有通過模擬皮爾曲線、龔帕茲曲線等來判斷產(chǎn)業(yè)演進(jìn)規(guī)律的生長曲線法。[8]

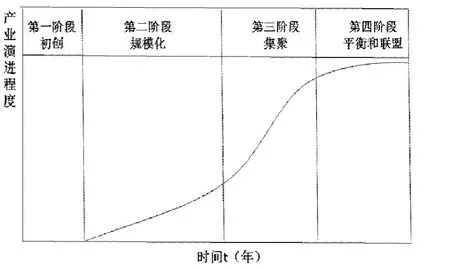

圖1 產(chǎn)業(yè)演進(jìn)的S曲線

綜上,對(duì)于產(chǎn)業(yè)生命周期演進(jìn)規(guī)律及階段劃分方式的研究視角多樣,但仍缺乏直接基于產(chǎn)業(yè)并購的相關(guān)特征,如并購次數(shù)、交易規(guī)模等視角的研究。通過上述方式得到的產(chǎn)業(yè)演進(jìn)模型也就并非與產(chǎn)業(yè)中并購交易活動(dòng)的特征直接相關(guān),將其用于指導(dǎo)產(chǎn)業(yè)政策的制定、企業(yè)并購戰(zhàn)略的選擇就不是十分恰當(dāng)。

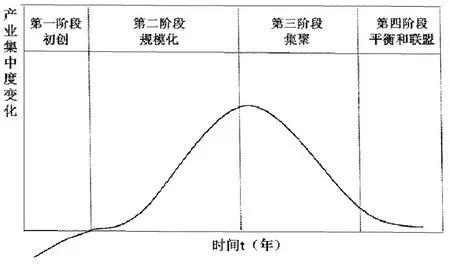

圖2 產(chǎn)業(yè)集中度變化曲線

圖3 內(nèi)部擴(kuò)張帶來的產(chǎn)業(yè)集中度變化曲線

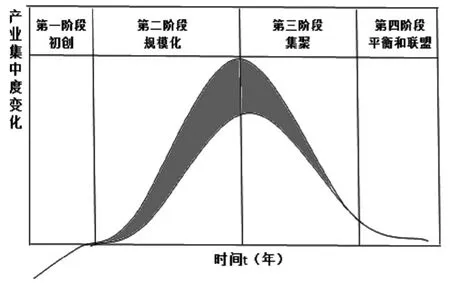

圖4 企業(yè)兼并收購引起的產(chǎn)業(yè)集中度變化(陰影部分)

圖5 產(chǎn)業(yè)演進(jìn)曲線

二、產(chǎn)業(yè)演進(jìn)曲線模型推導(dǎo)

1.科爾尼產(chǎn)業(yè)演進(jìn)曲線

為進(jìn)行產(chǎn)業(yè)演進(jìn)相關(guān)的研究,科爾尼的專家們使用了兩個(gè)數(shù)據(jù)庫:一個(gè)包含來自湯姆森金融公司的SDC Platinum全球并購數(shù)據(jù)庫的信息,他們根據(jù)交易金額以及兼并方持有被收購方權(quán)益的比例篩選出了945家公司的1345個(gè)并購案例;另一個(gè)是科爾尼公司的價(jià)值成長數(shù)據(jù)庫,它包含了代表全球98%市值的全球25,000家公司。

在此基礎(chǔ)上,科爾尼的專家們發(fā)展出產(chǎn)業(yè)演進(jìn)理論,將產(chǎn)業(yè)的演進(jìn)分為四個(gè)階段:初創(chuàng)、規(guī)模化、集聚、平衡和聯(lián)盟;繪制了產(chǎn)業(yè)演進(jìn)的S曲線,見圖1;并總結(jié)出五條規(guī)律:

(1)所有的產(chǎn)業(yè)都遵循同樣的路徑實(shí)現(xiàn)整合。

(2)兼并行動(dòng)和整合趨勢(shì)是可以預(yù)測(cè)的。

(3)產(chǎn)業(yè)演進(jìn)曲線可以作為加強(qiáng)并購戰(zhàn)略和協(xié)調(diào)并購整合的工具。

(4)每個(gè)重要的戰(zhàn)略層面和運(yùn)營層面的變動(dòng)都必須考慮產(chǎn)業(yè)整合的影響。

(5)產(chǎn)業(yè)演進(jìn)階段可以用來指導(dǎo)資產(chǎn)組合的優(yōu)化。

圖1中,CR3為最大的三家公司市場占有率之和;HHI為累積市場占有率超過90%的公司的市場占有率的平方和。[3]

一個(gè)企業(yè)要實(shí)現(xiàn)持續(xù)性增長,主要依靠兩條途徑:一是憑借自身的積累,逐步擴(kuò)大企業(yè)的生產(chǎn)規(guī)模,即所謂的“內(nèi)部增長”;二是通過企業(yè)間的兼并收購,以迅速達(dá)到擴(kuò)大經(jīng)營規(guī)模的目的,即所謂的“外部擴(kuò)張”。一個(gè)產(chǎn)業(yè)的發(fā)展也是如此,產(chǎn)業(yè)的不斷集中就是產(chǎn)業(yè)中的龍頭企業(yè)相較于其他企業(yè)不斷壯大的過程。因此產(chǎn)業(yè)集中度的提高方式也有兩種:企業(yè)自身積累式的發(fā)展和企業(yè)間的兼并收購。而對(duì)于某些產(chǎn)業(yè)發(fā)展階段,內(nèi)部增長對(duì)產(chǎn)業(yè)集中度的影響可能是顯著乃至決定性的。由于科爾尼的S曲線并沒有排除企業(yè)自身積累式發(fā)展所帶來的產(chǎn)業(yè)集中,直接應(yīng)用S曲線去指導(dǎo)企業(yè)的并購實(shí)踐可能是不準(zhǔn)確的。因此,對(duì)S曲線進(jìn)行擴(kuò)展,對(duì)產(chǎn)業(yè)集中并購活動(dòng)的貢獻(xiàn)進(jìn)行更為直觀的描述,繪制基于并購視角的產(chǎn)業(yè)演進(jìn)模型是本文的主要目的之一。

2.產(chǎn)業(yè)演進(jìn)模型的推導(dǎo)

計(jì)算兼并收購引起的產(chǎn)業(yè)集中主要有兩種方法:一是直接法,即直接計(jì)算兼并收購引起的產(chǎn)業(yè)集中;二是間接法,先計(jì)算行業(yè)中企業(yè)內(nèi)部擴(kuò)張帶來的產(chǎn)業(yè)集中,再從產(chǎn)業(yè)集中度的總體變化中減除這一部分即為兼并收購引起的產(chǎn)業(yè)集中。本文采用間接法。

首先根據(jù)S曲線繪制產(chǎn)業(yè)集中度的變化曲線,見圖2。

產(chǎn)業(yè)集中度變化的兩個(gè)來源中,由兼并收購帶來的變化一定不小于零。以CR4為例,若并購雙方均非排名前四的企業(yè),交易后排名也未升至前四,那這一交易不會(huì)引起CR4的變化;若交易后雙方的排名升至前四位,或交易雙方至少有一方原排名為前四,則交易后CR4應(yīng)該增加。因此由內(nèi)部擴(kuò)張帶來的產(chǎn)業(yè)集中度的變化曲線應(yīng)位于產(chǎn)業(yè)集中度變化曲線下方或部分重合,見圖3。

從產(chǎn)業(yè)集中度變化曲線中減除由內(nèi)部擴(kuò)張帶來的變化,得到的就是兼并收購帶來的變化,如圖4中陰影部分所示。

以時(shí)點(diǎn)t的并購演進(jìn)程度為例,從0點(diǎn)開始對(duì)0-t的陰影部分進(jìn)行積分,得到的是到t時(shí)點(diǎn)產(chǎn)業(yè)兼并收購引起的產(chǎn)業(yè)集中度變化的絕對(duì)值,用這個(gè)絕對(duì)值比上陰影部分的總面積,即為t時(shí)點(diǎn)整個(gè)產(chǎn)業(yè)并購的演進(jìn)程度。將其連接起來即為本文所說的產(chǎn)業(yè)演進(jìn)曲線,見圖5。同樣的繪制曲線過程也適用于CRn,不再贅述。

表1 ZEPHYR數(shù)據(jù)庫檢索結(jié)果

表2 發(fā)生并購交易的月份與次數(shù)

表3 各產(chǎn)業(yè)的數(shù)據(jù)來源及描述

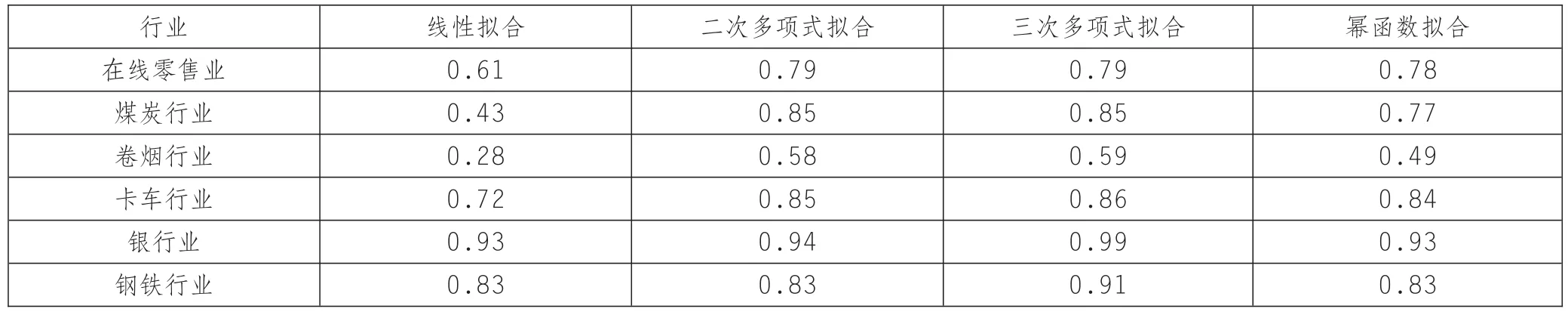

表4 各產(chǎn)業(yè)曲線擬合程度

表5 各產(chǎn)業(yè)CR4及集中速度

三、模型驗(yàn)證-基于美國的產(chǎn)業(yè)數(shù)據(jù)

1.汽車行業(yè)的產(chǎn)業(yè)演進(jìn)數(shù)據(jù)

(1)產(chǎn)業(yè)集中度數(shù)據(jù)來源。產(chǎn)業(yè)集中度選擇的指標(biāo)是CR4,本文對(duì)汽車行業(yè)使用的是在美銷售汽車數(shù)量最多的4家公司銷量之和與全美汽車銷量之比。汽車銷量的數(shù)據(jù)來源于MarkLines的全球汽車信息平臺(tái)數(shù)據(jù)庫,為2004-2011年在美汽車銷量共計(jì)96個(gè)月度的數(shù)據(jù)。

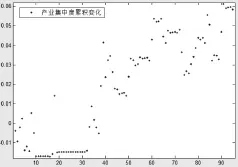

圖6 產(chǎn)業(yè)集中度累積變化散點(diǎn)圖

圖7 擬合曲線類型及擬合程度

圖8 產(chǎn)業(yè)集中度累積變化擬合曲線圖

(2)汽車產(chǎn)業(yè)并購交易數(shù)據(jù)來源。汽車行業(yè)并購交易數(shù)據(jù)來源于ZEPHYR全球并購交易分析庫。整理的搜索關(guān)鍵詞與結(jié)果如表1所示。

441個(gè)搜索結(jié)果中,去除交易額未知的交易,共得到有效交易次數(shù)190次,交易總額為470億歐元。進(jìn)一步去除交易額較小的并購交易,留下占交易總額90.2%的32次并購交易,再去掉發(fā)生在2004年1月無法計(jì)算CR4變化值的4次交易,剩余發(fā)生了并購交易的月份和次數(shù)如表2所示。

2.汽車行業(yè)的產(chǎn)業(yè)演進(jìn)曲線

使用y代表2004年1月到2011年12月中96個(gè)月份CR4的變化值,其中第一個(gè)數(shù)值為0;x代表96個(gè)月份。用三次樣條插值法得到了1-95個(gè)月份間每個(gè)月份的產(chǎn)業(yè)集中度變化值,對(duì)其進(jìn)行積分,就得到了每個(gè)月份產(chǎn)業(yè)集中度變化的累積值,用數(shù)組a表示。

再用y'代表2004年1月至2011年12月中去掉有并購交易月份之后的變化值。x'代表去掉有并購交易的月份之后的月份序號(hào)。通過插值得到1-95個(gè)月份整個(gè)行業(yè)中由內(nèi)部擴(kuò)張帶來的產(chǎn)業(yè)集中度變化的累積值,用數(shù)組b表示。從a中減去b,得到的則為從1-n個(gè)月份由于產(chǎn)業(yè)內(nèi)企業(yè)兼并收購帶來的產(chǎn)業(yè)集中度變化值。

本文對(duì)這一數(shù)組使用MATLAB軟件繪圖并進(jìn)行曲線擬合。產(chǎn)業(yè)內(nèi)企業(yè)并購引起的集中度的累積變化(即本文的產(chǎn)業(yè)演進(jìn)程度的絕對(duì)值)的散點(diǎn)圖,見圖6。同時(shí)采用了線性函數(shù)、指數(shù)函數(shù)、冪函數(shù)、多項(xiàng)式函數(shù)等四種函數(shù)形式進(jìn)行了曲線擬合。擬合函數(shù)及擬合程度,見圖7,其中擬合程度最高的為三次多項(xiàng)式函數(shù)。

同時(shí)對(duì)二次多項(xiàng)式與三次多項(xiàng)式兩個(gè)回歸模型進(jìn)行F檢驗(yàn),來檢驗(yàn)從二次多項(xiàng)式轉(zhuǎn)為三次多項(xiàng)式過程中擬合程度是否顯著提高:F=24.04,Sig為0.0000,在1%的顯著性水平下是顯著的。因此適合于汽車行業(yè)演進(jìn)的模型為三次多項(xiàng)式函數(shù)。擬合的曲線見圖8。該曲線即為本文的產(chǎn)業(yè)演進(jìn)曲線。

接下來我們將通過相似的方法來獲得其他六個(gè)行業(yè)的產(chǎn)業(yè)-并購演進(jìn)曲線。

3.其他行業(yè)的產(chǎn)業(yè)演進(jìn)曲線

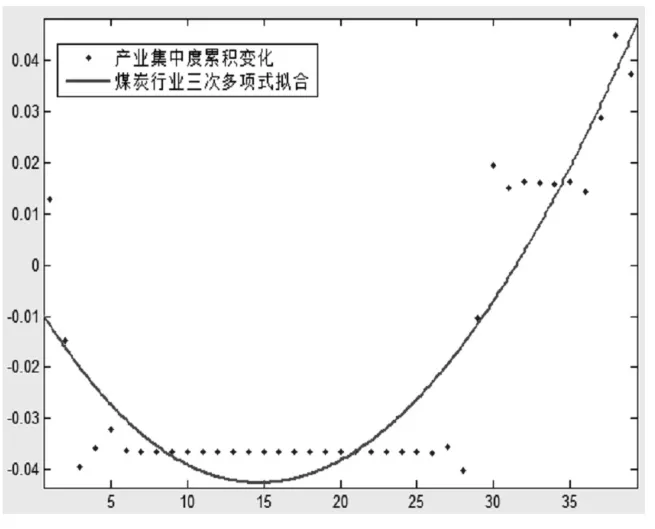

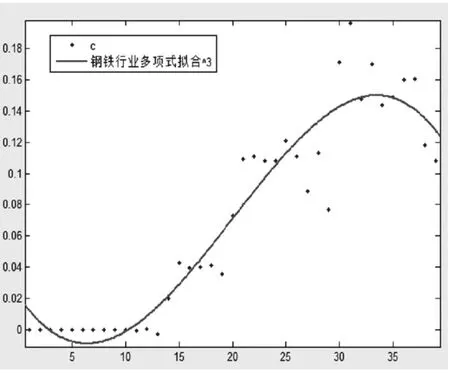

本文選擇的其他六個(gè)行業(yè)分別是美國的在線零售業(yè)、煤炭行業(yè)、卷煙行業(yè)、卡車行業(yè)、銀行業(yè)以及鋼鐵行業(yè)。各產(chǎn)業(yè)的數(shù)據(jù)來源及描述如表3所示。擬合程度如表4所示。

各產(chǎn)業(yè)的產(chǎn)業(yè)-并購演進(jìn)曲線分別如圖9(a),9(b),9(c),9(d),9(e),9(f)所示。

按產(chǎn)業(yè)集中度排序的各產(chǎn)業(yè)當(dāng)前產(chǎn)業(yè)集中度及集中速度如表5所示。

以上述的排序?yàn)榛A(chǔ),我們結(jié)合各產(chǎn)業(yè)當(dāng)前的集中速度就可以計(jì)算出某一產(chǎn)業(yè)獲得進(jìn)一步發(fā)展需要的時(shí)間。根據(jù)這一時(shí)間,以不同產(chǎn)業(yè)的并購-產(chǎn)業(yè)演進(jìn)曲線為基礎(chǔ),連在一起就得到一條反映整體產(chǎn)業(yè)并購發(fā)展趨勢(shì)的曲線,這條曲線也使得我們僅僅利用不到10年的季度數(shù)據(jù)來描繪產(chǎn)業(yè)并購趨勢(shì)成為可能。將這七個(gè)行業(yè)按照當(dāng)前產(chǎn)業(yè)集中度和產(chǎn)業(yè)集中速度排序并進(jìn)行平滑,便得到了圖5所示的產(chǎn)業(yè)-并購演進(jìn)曲線。

4.產(chǎn)業(yè)演進(jìn)階段的劃分

企業(yè)所處產(chǎn)業(yè)階段不同,外部環(huán)境就有所不同,企業(yè)的戰(zhàn)略與行為也會(huì)有所不同。本文依據(jù)不同產(chǎn)業(yè)階段中企業(yè)并購交易的次數(shù)與規(guī)模的變化規(guī)律將產(chǎn)業(yè)演進(jìn)曲線劃分為初創(chuàng)、規(guī)模化、集聚、平衡和聯(lián)盟四個(gè)階段。

在產(chǎn)業(yè)發(fā)展初期,市場規(guī)模足夠大,企業(yè)也更專注于自身發(fā)展,行業(yè)內(nèi)幾乎沒有并購交易,而在平衡期,整個(gè)行業(yè)的發(fā)展已經(jīng)趨于穩(wěn)定,只有幾家大型企業(yè)處于壟斷地位,行業(yè)內(nèi)幾乎也不會(huì)發(fā)生并購交易。[2]而在初創(chuàng)期與平衡期之間,行業(yè)內(nèi)部會(huì)發(fā)生多起并購交易,從無并購交易到有并購交易再到無,產(chǎn)業(yè)的演進(jìn)依據(jù)產(chǎn)業(yè)的并購次數(shù)與規(guī)模可被劃分為四個(gè)階段,特征分別是:產(chǎn)業(yè)處于初創(chuàng)階段,產(chǎn)業(yè)內(nèi)企業(yè)幾乎不發(fā)生并購交易;產(chǎn)業(yè)處于規(guī)模化階段,并購交易的次數(shù)不斷增加,規(guī)模不斷擴(kuò)大;產(chǎn)業(yè)處于集聚階段,并購交易規(guī)模繼續(xù)擴(kuò)大但數(shù)量會(huì)有所下降,而在集聚階段后期,并購交易的數(shù)量會(huì)進(jìn)一步減少,產(chǎn)業(yè)內(nèi)企業(yè)數(shù)量也會(huì)減少到只有幾個(gè);在平衡和聯(lián)盟階段,產(chǎn)業(yè)內(nèi)企業(yè)數(shù)量穩(wěn)定,并購交易幾乎不會(huì)發(fā)生。

因此用來劃分產(chǎn)業(yè)-并購演進(jìn)階段的依據(jù)就是產(chǎn)業(yè)內(nèi)企業(yè)并購交易發(fā)生的次數(shù)與交易金額,我們?cè)诋a(chǎn)業(yè)-并購演進(jìn)曲線上標(biāo)注出七個(gè)行業(yè)所處的位置,如圖10所示。

這四個(gè)階段的特征分別是:

(1)初創(chuàng)階段:這一階段整個(gè)行業(yè)的并購活動(dòng)極少,如德國的啤酒業(yè)。德國的啤酒業(yè)有著悠久的歷史,但其市場被許多小的啤酒企業(yè)分割,因此其處于產(chǎn)業(yè)-并購演進(jìn)曲線的初創(chuàng)階段。但隨著消費(fèi)者越來越關(guān)注自身健康問題,許多小的啤酒制造商已經(jīng)開始感受到壓力,德國啤酒業(yè)漸現(xiàn)兼并重組的征兆。

(2)規(guī)模化階段:如在線零售業(yè)與銀行業(yè)。這一時(shí)段競爭者的位次有可能經(jīng)常發(fā)生變化。在反復(fù)的競爭中,產(chǎn)業(yè)兼并整合迅速進(jìn)行,大幅度促進(jìn)了產(chǎn)業(yè)的集中。而在規(guī)模化階段朝集聚階段發(fā)展的過程中,交易數(shù)量會(huì)越來越少,但規(guī)模會(huì)大大提高。

(3)集聚階段:如鋼鐵行業(yè)、煤炭行業(yè)與汽車行業(yè)。這些行業(yè)已經(jīng)走過了大規(guī)模并購活動(dòng)的階段,但是有可能發(fā)生超大規(guī)模的并購交易。企業(yè)不再需要時(shí)刻關(guān)注于并購交易,前一階段大規(guī)模并購之后的整合更加值得關(guān)注。

圖9 (a)在線零售業(yè)

圖9 (b)煤炭行業(yè)

圖9 (c)卷煙行業(yè)

圖9 (d)卡車行業(yè)

圖9 (e)銀行業(yè)

圖9 (f)鋼鐵行業(yè)

圖10 產(chǎn)業(yè)-并購演進(jìn)曲線的四個(gè)階段

(4)平衡和聯(lián)盟階段:如卡車行業(yè)和煙草行業(yè)。這些行業(yè)中企業(yè)的運(yùn)營應(yīng)更注重于自身發(fā)展。他們需要關(guān)注行業(yè)內(nèi)新的趨勢(shì),避免自滿情緒;盡可能地發(fā)現(xiàn)潛在機(jī)會(huì)以開展多元化經(jīng)營。

四、結(jié)論

綜上,本文力求在產(chǎn)業(yè)生命周期理論的基礎(chǔ)上,從一個(gè)新的視角來看待產(chǎn)業(yè)的演進(jìn)。筆者在科爾尼的產(chǎn)業(yè)演進(jìn)曲線基礎(chǔ)上對(duì)企業(yè)兼并收購引發(fā)的產(chǎn)業(yè)集中程度的變化進(jìn)行了推演,得出了產(chǎn)業(yè)-并購曲線的理論模型。并通過美國的在線零售、銀行、鋼鐵、煤炭、汽車、卡車、煙草在內(nèi)的7個(gè)行業(yè)的產(chǎn)業(yè)數(shù)據(jù)對(duì)這一模型進(jìn)行驗(yàn)證,認(rèn)為從并購的角度來看,多數(shù)企業(yè)的演進(jìn)是具有一定規(guī)律的。依據(jù)產(chǎn)業(yè)中企業(yè)兼并的次數(shù)與規(guī)模將產(chǎn)業(yè)的演進(jìn)劃分為初創(chuàng)、規(guī)模化、集聚、平衡和聯(lián)盟四個(gè)階段,在每個(gè)不同的階段中,產(chǎn)業(yè)中企業(yè)的并購戰(zhàn)略都應(yīng)是有所不同的。

從現(xiàn)實(shí)來看,全球包括中國在內(nèi)的產(chǎn)業(yè)合并已有山雨欲來風(fēng)滿樓之勢(shì),產(chǎn)業(yè)的兼并重組也已是大勢(shì)所趨。一個(gè)基于并購視角的產(chǎn)業(yè)演進(jìn)模型可以為產(chǎn)業(yè)監(jiān)管者制定產(chǎn)業(yè)政策時(shí)提供參考意見,也可以協(xié)助產(chǎn)業(yè)中企業(yè)更好地選擇并購時(shí)機(jī)進(jìn)而提升并購績效。因此該模型不僅具有理論意義,而且更有現(xiàn)實(shí)的指導(dǎo)意義。

[1]George J.Stigler.Monopoly and Oligopoly by Merger.TheAmericanEconomicReview, 1950,40(2):23-34

[2]Graeme Deans,Fritz Kroeger,Stefan Zeisel. Winning the Merger Endgame:A Playbook for Profiting From Industry Consolidation.New York:McGraw-Hill,2002

[3]Anand,J.and Singh,H.Asset redeployment, acquisitions and corporate strategy in declining industries.Strategic Management Journal, 1997,18(Summer Special Issue):99-118

[4]Raymond Vernon.Internation Investment and International Trade in the Product Cycle.The Quarterly Journal of Economics,1966,80(2):190-207

[5]Abernathy,W.J.And Utterback,J.M.A Dynamic Model of Product and Process Innovation.Omega,1975,3(6):639-656

[6]Gort,M.and Klepper,S.Time Paths in the Diffusion of Product Innovations.The Economic Journal,1982,367(92):630-653

[7]Klepper,S.and Graddy,E.The Evolution of New Industries and the Determinants of Market Structure.Journal of Economics,1990,21 (1):27-44

[8]陳艷瑩,葉良柱.產(chǎn)業(yè)演進(jìn)階段識(shí)別方法研究評(píng)述[J].經(jīng)濟(jì)研究導(dǎo)刊,2009(5):44-47

[9]范從來,袁靜.成長性、成熟性和衰退性產(chǎn)業(yè)上市公司并購績效的實(shí)證分析[J].中國工業(yè)經(jīng)濟(jì),2002(8):65-72

[10]李明哲.普及率法和價(jià)格彈性法在耐用消費(fèi)品生命周期測(cè)定中的應(yīng)用.[J]數(shù)理統(tǒng)計(jì)與管理,1983(6):19-23

(作者單位:中國人民大學(xué)、清華大學(xué))

10.16653/j.cnki.32-1034/f.2016.24.006

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

- 改革與開放的其它文章

- 小組工作介入兒童情緒管理實(shí)務(wù)探析

——以S社區(qū)“情緒魔法師”兒童成長小組為例 - 基于輻射效應(yīng)的區(qū)域物流合作分析

- 日語學(xué)習(xí)者聽力策略使用現(xiàn)狀與聽力水平的相關(guān)性研究

——以成都理工大學(xué)為例 - 關(guān)于提高非音樂專業(yè)學(xué)生音樂素養(yǎng)的研究

——以浙江財(cái)經(jīng)大學(xué)東方學(xué)院為例 - 護(hù)理本科生評(píng)判性思維傾向研究

- 大學(xué)生霧霾風(fēng)險(xiǎn)認(rèn)知與應(yīng)對(duì)行為調(diào)查研究