創業板IPO定價效率分析

——基于隨機邊界模型和多元回歸模型

2017-01-12 02:44:42朱紫嫣廖宜靜

長春理工大學學報(社會科學版) 2016年6期

朱紫嫣,廖宜靜

(安徽農業大學,安徽合肥,230036)

創業板IPO定價效率分析

——基于隨機邊界模型和多元回歸模型

朱紫嫣,廖宜靜

(安徽農業大學,安徽合肥,230036)

有必要以2009年10月至2015年12月在創業板發行上市的481只股票為研究對象,運用隨機邊界模型,論證新股發行高抑價主要是二級市場的非理性因素造成的。并進一步構建多元回歸模型,找出影響IPO抑價的具體因素有發行價格、發行規模、中簽率、首日換手率、首日成交量、凈資產收益率和市盈率。

創業板IPO;隨機邊界模型;多元回歸模型;抑價因素

為了促進自主創業,滿足成長型企業融資的需要,中國創業板于2009年10月23日正式開市。創業板的出現和發展比較好的解決了中小企業和高興技術產業融資難的問題。可是隨著中國證券市場的不斷完善,股票發行卻出現了一個很大的問題:新股上市一方面呈現出高抑價的情況,另一方面后市交易卻存在很多跌破發行價的現象。其中的原因究竟是一級市場存在故意抑價行為,導致IPO折價發行,還是在二級市場上因投資者過度熱捧,致使其上市首日價格虛高?

本文以創業板上市的新股為研究對象,首先采用隨機邊界模型,對新股發行市場和交易市場的數據進行分析,然后構建多元回歸模型,驗證各影響創業板IPO價格的因素,以期能夠為新股的定價發行提供合理的參考意見。

一、文獻綜述

國內外很多學者對IPO抑價現象都有研究,總結來看主要可以分為兩類:一是從一級市場角度來說,新股發行定價存在折價行為。Rock基于信息不對稱理論提出“贏者詛咒“模型,認為在一級市場上發行者偏向于新股低定價,以便能彌補缺乏信息而給非知情者帶來的投資損失。[1]

王軍波、鄧述慧分別通過對1996~1998年滬深兩市發行的三百多只股票進行OLS和ARIMA模型的分析,發現一級市場存在新股超額報酬,并認為是當時新股發行定價單一,發行市盈率固定不變造成的。[2]鄭志丹、張宗益對2006~2010年發行的新股利用雙邊隨機邊界模型對其詢價效率進行度量,得出結論,我國IPO公司整體上表現為折價發行。[3]鄒高峰以中國新股發行市場化改革以來不同定價方式下的IPO定價行為為研究對象,采用隨機邊界方法進行論證,結果表明:詢價發行之前中國新股發行價格存在顯著下邊界特征,2005年之后中國IPO定價開始出現顯著上邊界特征,抑價現象更多是受到二級市場投資者情緒和市場狀況因素的影響。[4]

二是從二級市場來看,投資者對新股期望過高,熱捧過度,使得上市首日產生溢價的情況。國外學者Ritter從新股發行供求的角度進行分析,IPO發行數量少,供不應求時,交易市場上會存在大量的購入新股的現況,投資者對未來預期較高。[5]

國內學者白仲光、張維利用隨機邊界模型論證了中國新股發行定價存在顯著的下邊界,即IPO抑價現象不是發行時低定價導致的,而是由投機泡沫和二級市場的樂觀情緒引起的。[6]江洪波以1994年~2004年在滬深兩地A股市場首次發行并上市的1024家非金融業公司的股票為樣本,對其IPO后市的異常收益進行研究,得出結論:投資者非理性和新股投機是影響A股IPO抑價的主要因素,并且非對稱信息基本上不適合用來解釋IPO價格行為。[7]陳松林運用隨機邊界模型對IPO發行定價效率進行了實證檢驗,并進一步采用分位數模型進行回歸,分析不同發行價格水平下中國IPO定價的影響因素。[8]葉蕓也基本采用與陳松林相同的方法,并得出結論:創業板市場新股發行定價存在明顯下邊界行為,不同分為點上新股發行定價受不同因素的影響。[9]

本文站在創業板的角度上,運用隨機邊界模型和多元回歸模型,找出影響創業板新股發行的主要因素,希望能對新股發行合理定價有積極的促進作用。

二、研究理論和研究方法

(一)模型選擇

1.隨機邊界模型

隨機邊界模型(SFA)自Aigner、Meeusen和Van Den Broeck提出以來,被很多經濟學家用來分析生產函數和成本函數。把該模型應用到金融領域主要有國外學Hunt-McCoo、Koop和Francis。他們認為新股定價與生產過程存在相似之處。[10]如果將IPO定價機構看做生產者,影響定價的各變量因素視作生產投入(或者生產成本),最終定價就是產出。

隨機邊界模型可以分為兩類:一是隨機上邊界模型,在既定成本和技術的約束下產出最大化,即生產邊界模型,稱為模型I。二是隨機下邊界模型,在既定投入和技術的約束下成本最小化,即成本隨機邊界模型,稱為模型II。

(1)隨機上邊界模型(模型I)

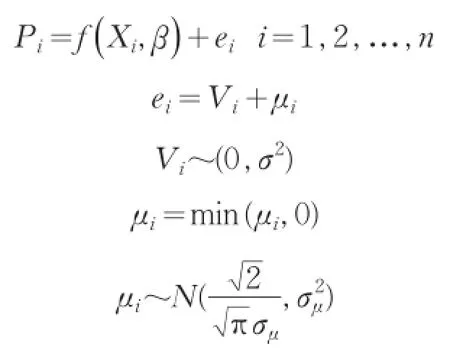

式中:Pi表示第i個新股的發行價格,是被解釋變量。Xi是解釋變量,代表發行公司的特征;β是對應于Xi參數向量;ei表示復核殘差項;n表示股數;Vi表示對稱誤差項,服從均值為0的正態分布。μi表示非對稱誤差項,測度發行定價偏離有效邊界的程度,在本文中假定μi服從負的截尾正態分布。并且μi和Vi互相獨立。

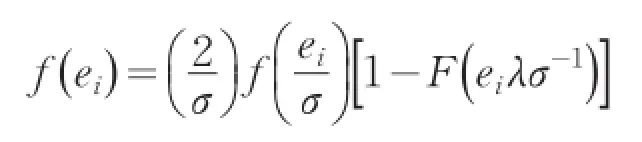

該模型殘差項的密度函數為:

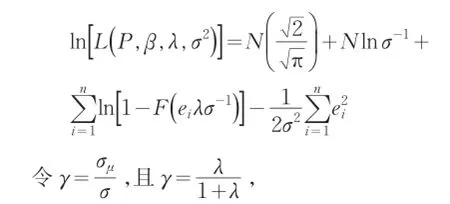

本文采用最大似然估計估計參數向量β,λ以及σ2其對數似然函數為

γ是用來判斷非對稱偏差相對于對稱測量誤差的偏離程度。γ的取值范圍是0~1,若γ的估計結果接近0,則不存在系統的非對稱偏差,最大似然估計與最小二乘估計的結果相同。表明不存在發行市場人為抑價的現象。那么進一步的研究影響IPO 抑價的各因素時就可以采用多元線性回歸的方法對樣本數據進行回歸分析;若γ的估計值接近1,則說明誤差主要由Vi非對稱誤差構成,表明一級市場存在故意抑價行為。

(2)隨機下邊界模型(模型II)。

兩模型中的變量含義相同,若γ的估計值顯著不等于0,說明研究數據的樣本實際值偏離了有效邊界,存在下邊界,則樣本的總體偏離程度由衡量,而用-e來衡量個體的偏離程度。iγ

2.多元回歸模型

(1)IPO抑價的度量

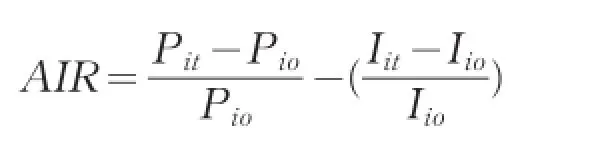

采用調整初始報酬率Adjusted Initial Return,AIR)對IPO抑價率進行度量。調整初始報酬率,也稱為超額收益率。該指標引入了收盤指數的概念,是用來消除市場整體收益水平對新股初始報酬率的影響,其抑價模型公式為:

其中:Pit為新股上市首日收盤價;Pio為新股發行價格;Iit為新股上市首日市場收盤指數;Iio為新股發行日的市場收盤指數。

(2)模型構建

其中:AIR是被解釋變量,C為常數,αi為相關系數,Xi為被解釋變量,用來衡量影響IPO抑價各個因素。

(二)變量選擇與統計描述

1.數據來源及樣本選擇

數據主要來源于國泰安csmar數據庫、東方財富網、新浪財經網以及巨潮資訊網。樣本選取的是2009年10月至2015年12月在創業板上市的所有新股,在剔除異常數據后采用Frontier4.1進行最大似然估計。然后運用Eviews6.0進行數據的整理和統計分析,建立相應的多元線性回歸模型,用來衡量各個因素對IPO抑價的影響。

2.變量選取及理論假設

(1)變量定義

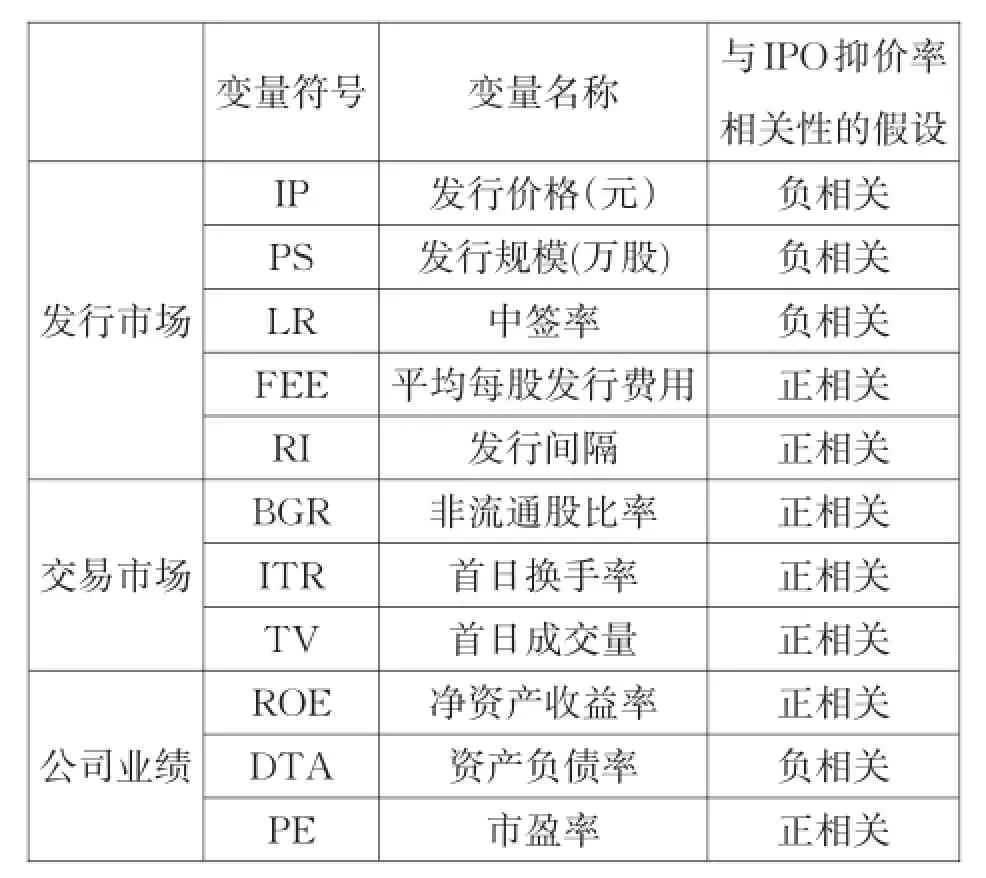

分別從發行市場、交易市場和公司業績三個角度選取11個變量如表1所示:

表1 變量的定義

(2)理論假設

①發行市場

發行價格通常與抑價率負相關。一般新股發行的價格越低,市場上的需求越大,同時二級市場上被操控的可能性也就越大,抑價率越高。

新股的發行規模也是影響抑價率的重要因素之一,發行的規模越大,二級市場上炒作的可能性越小,抑價率越低。二者負相關。

上市間隔是新股申購到上市之間的時間差,用天來表示。一般來說,上市間隔越長,投資者等待時間越長,要求二級市場上的補償就越高,所以上市間隔和抑價率之間呈正相關關系。

中簽率是有效申購數量與發行總股數的比值。反映的是投資者對該股票的投資力度,中簽率越小,表明投資者的熱情越高,上市之后價格被太高的可能性越大,抑價率越高。二者負相關。

發行費用主要是指承銷商的傭金,一般來說,平均每股發行費用越高,承銷的質量越高,抑價率越高。二者正相關。

②交易市場

非流通股比率是非流通股與總股本的比值,非流通股比率越大,表明對投資者的吸引力越大,抑價率越高。二者正相關。

首日換手率代表著股票在市場上交易的活躍程度,可以用來度量交易市場上的投機程度。一般情況下,首日換手率越高,后市股價上漲的可能性越大,抑價率也就越大。二者正相關。

首日成交量在一定程度上表明了市場上愿意購買該股票的投資者的熱情。成交量越大,表明抑價率越高。二者正相關。

③公司業績

凈資產收益率(ROE)是評價公司財務業績的重要指標,代表公司的盈利能力。凈資產收益率越高,公司的經營狀況就越好,對投資者的吸引力越大,抑價率越高。二者正相關。

資產負債率反映的是總資產中有多少比例是通過借款來籌資的。它代表著工資的經營風險,資產負債率越大,風險越大,投資者愿意投資的可能性就越小。抑價率相對來說就較低。二者負相關

發行價格和每股收益的比值就是市盈率。市盈率不僅能在一定程度上決定發行價格,還能反映企業的成長潛力,市盈率越高,企業的成長潛力越大,未來的經營業績越好,抑價率越高。兩者正相關系。

表2 隨機邊界模型回歸結果

三、實證分析

(一)隨機上邊界模型和隨即下邊界模型的實證分析

將所有的樣本數據取自然對數后,需要運用Frontier4.1進行最大似然估計,建議如下模型:

結果如表2所示:

從結果可以看出隨機上邊界極大似然估計的γ值為0.00005,接近于0,表明數據不存在系統的非對稱偏差,最大似然估計與最小二乘估計的結果相同。隨機邊界模型退化成多元回歸模型。隨即下邊界的γ值為0.9668。與上邊界的γ相加接近于1。表明存在明顯的下邊界。這意味著我國新股發行市場不存在認為的故意折價行為。IPO抑價多是源自于交易市場的過度熱捧。

(二)多元回歸模型的實證分析

通過上述實證分析極大似然估計的結果與最小二乘法結果相同。本文以IPO首日抑價率為解釋變量,其他因素為解釋變量,分三個部分構建多元線性回歸模型,進行多回歸分析,以找出各部分對IPO抑價的影響程度。

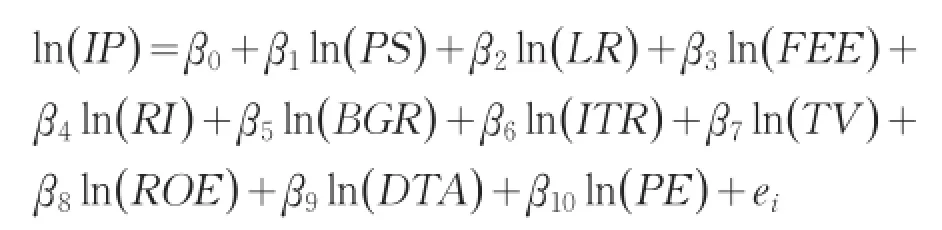

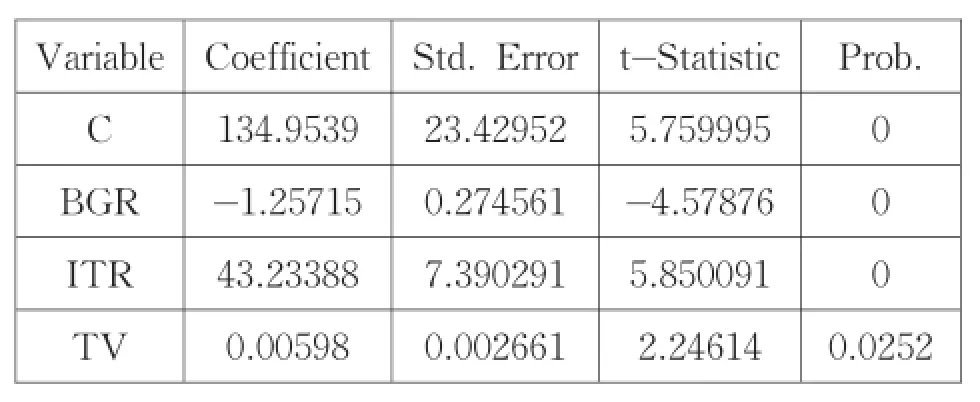

1.基于發行市場變量的多元線性回歸分析

模型為:

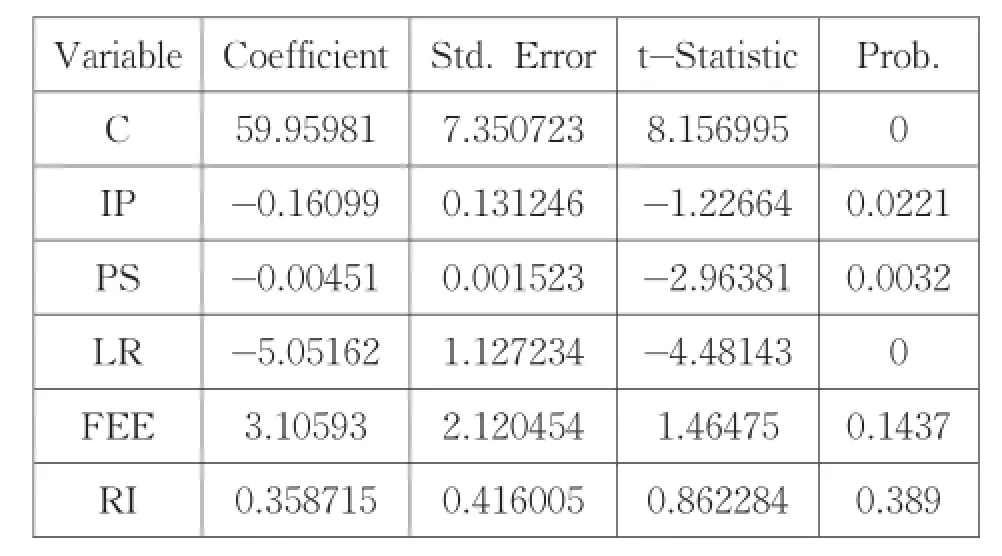

回歸結果如表3所示:

表3 基于發行市場變量的實證結果

由表3的結果可以看出各變量前系數的符號與前文假設相符,除了平均每股發行費用和時間間隔沒有通過t檢驗外,其余變量顯著性較好。表達式為:

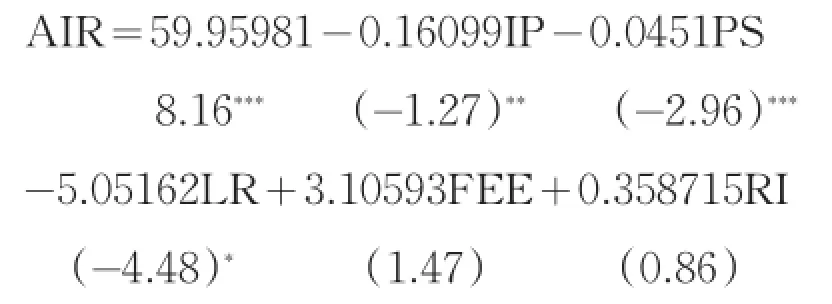

2.基于交易市場變量的多元線性回歸分析模型為:

回歸結果見表4:

表4 基于交易市場變量的實證結果

實證結果表明所有變量都通過t檢驗,除首日成交量的顯著性水平是5%外,其余都是1%。但是非流通股比率前系數的符號與前文假設不符,這可能使數據調整不到位所致。回歸結果的表達式為:

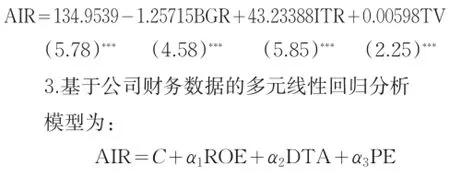

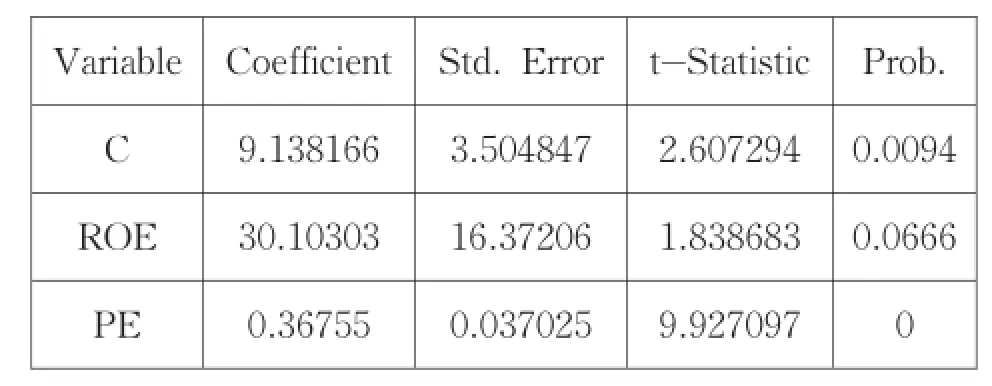

回歸結果如表5所示:

表5 基于公司財務數據的實證結果

資產負債率前的回歸系數與假設不符,并且沒有通過t檢驗。采用逐步回歸法在剔除該變量之后得到表6:

表6 基于公司財務數據的實證結果2

該模型基本通過檢驗,所以表達式為:

本文利用隨機邊界模型和多元回歸模型對創業板自開市以來到2015年年末發行上市的所有新股在剔除異常數據后的481支股票做了較為全面的檢驗和分析。論證了IPO發行高抑價不是發行市場故意折價的行為,而是由交易市場非理性的投資需求導致的。并對各個變量做了回歸分析。除了非流通股比率與資產負債率與前文假設不符外,其余變量都基本通過了檢驗。影響IPO抑價的因素主要有發行價格、發行規模、中簽率、首日換手率、首日成交量、凈資產收益率和市盈率。平均每股發行費用以及發行間隔對IPO抑價的影響較小。

[1]Rock.Why New Issues are Underpriced[J].Journal of Fi?nancial Economics,1986(15):187-212.

[2]王軍波,鄧述慧.上海和深圳證券一級市場比較分析[J].系統工程理論與實踐,2000(12):11-21.

[3]鄭志丹,張宗益.基于雙隨機邊界模型的新股詢價效率實證度量[J].系統工程,2012(12):16-23.

[4]鄒高峰,張維,徐曉婉.中國IPO抑價的構成及影響因素研究[J].管理科學學報,2012(4):12-22.

[5]Ritter,J.R.Signaling and the valuation of unseasoned new issues:A comment[J].Journal of Finance,1984 (39):1231-1237.

[6]白仲光,張維.基于隨機邊界定價模型的新股短期收益研究[J].管理科學學報,2003:6.

[7]江洪波.基于非有效市場的A股IPO價格行為分析[J].金融研究,2007:90-102.

[8]陳松林.基于隨機邊界模型及分位數回歸的IPO定價效率分析[J].財會月刊,2012(6):35-37.

[9]葉蕓,蒲勇健,潘林偉.我國創業板IPO定價效率分析—基于隨機邊界模型及分位數回歸[J].財會月刊,2014(2):32-36.

[10]Francis B,Hasan I.The underpricing of venture and nonventure capital IPOs:An empirical investigation[J]. Journal of Financial Services Research,2001(19):99-113.

F830.91

A

研究生創新基金項目(2015-56)

朱紫嫣(1992-),女,碩士,研究方向為金融與投資。

廖宜靜(1970-),女,碩士,副教授,研究方向為金融與投資。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06