農業類上市公司財務舞弊的特點及識別

2017-01-17 08:11:01陶然梅丹

財政監督 2016年4期

●陶 然 梅 丹

農業類上市公司財務舞弊的特點及識別

●陶 然 梅 丹

近年來我國農業類上市公司財務舞弊現象屢見不鮮,在資本市場造成較惡劣影響。本文基于舞弊風險因子理論對農業類上市公司舞弊的機理進行了理論分析,并對15家舞弊樣本公司統計分析發現,該類公司多利用行業經營模式分散、經營受環境影響大、資產計量查核困難、較多采用現金交易等特征進行舞弊。最后探討利用舞弊征兆和分析程序識別該類公司財務舞弊的可行性。

農業類上市公司 舞弊特征 舞弊識別

一、引言

近年來,隨著國家政策對農業產業的進一步傾斜,農業類上市公司(文中指按現行證監會行業分類標準被歸類為農、林、牧、漁業的公司)受到資本市場廣泛關注。然而,當年叱咤風云的“中國農業第一股”藍田股份及近期的廣東新大地(被終止上市)、云南綠大地等財務舞弊事件卻極大損害了投資者對于農業類上市公司的信心,對農業產業發展和資本市場穩定造成了非常不利的影響。農業類上市公司較嚴重而普遍的財務舞弊,與農業類上市公司的行業特點密不可分。農業類上市公司比非農業類上市公司面臨更大的財務風險,產品的低利潤困局使其財務舞弊壓力更大。分散化的經營模式和存貨特征也使其在舞弊手段上有很大一致性。本文試圖在前人研究的基礎上,梳理分析農業類上市公司的舞弊特點,并探討識別舞弊的有效方法和手段。

二、農業類上市公司財務舞弊的機理分析

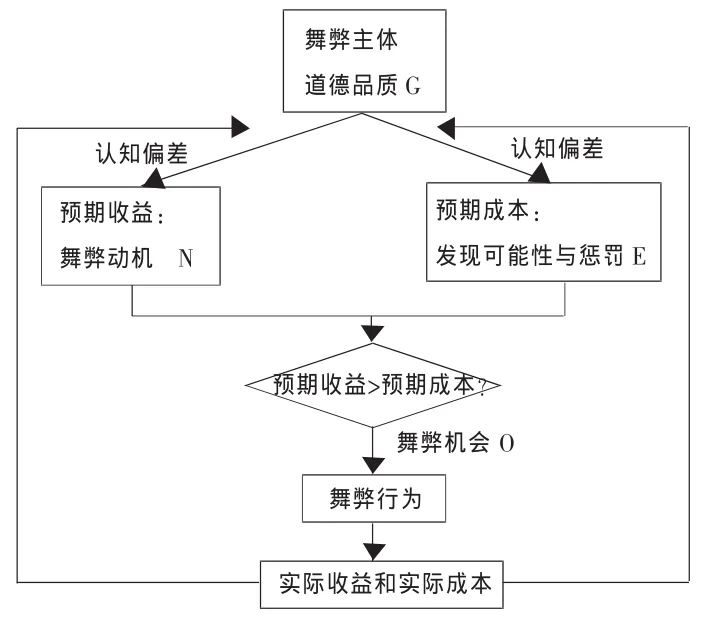

舞弊動因理論為財務舞弊的發生提供了很好解釋。Albrecht(1986)的舞弊三角理論認為壓力、機會和借口決定了舞弊主體是否進行舞弊。GONE理論重新界定壓力和借口要素,并增加暴露因素,形成了G(貪婪)、O(機會)、N(需要)、E(暴露)的四要素理論。在GONE理論基礎上發展出舞弊風險因子理論,將舞弊風險分為個別風險因子與一般風險因子。個別風險因子包括道德品質與動機,實質是對G(貪婪)和N(需要)的進一步解釋。一般風險因子指由組織或實體控制的因素,包括舞弊機會、舞弊被發現的概率及舞弊被發現后舞弊者受罰的性質和程度,即O(機會)和E(暴露)要素。從經濟學角度看,舞弊者的財務舞弊決策遵循成本收益原則。財務舞弊的預期收益是舞弊帶來的組織需要和個人需求的滿足,受不同舞弊動機影響。舞弊的預期成本包括暴露的可能性及損失。而認知偏差的客觀存在使舞弊主體對于預期收益和預期成本的判斷表現出非理性特征。如錨定與調整偏差、可得性偏差、代表性偏差和過度自信會在加大行為人對舞弊收益主觀感受值的同時,降低其對舞弊成本的主觀感受值,因而增大行為人的舞弊傾向(陳艷,2012)。

圖1 農業類上市公司財務舞弊的機理

(一)道德品質(G)

道德品質(G)體現了更廣泛的舞弊主體特征,體現了舞弊主體的內在特性。從“上市8年,造假6年”的豐樂種業到大膽宣稱“扇貝去哪了”的獐子島,近年來農業類上市公司造假曝光之頻繁,造假手段之惡劣,一定程度上反映了該類公司對于財務造假的態度傾向。上市帶來的巨大利益及對社會地位和財富的追求,沖擊了舞弊主體的價值體系,影響了公司管理者對于預期收益的判斷。管理者往往對短期收益和私人收益更為看重,忽視企業長遠發展,云南綠大地等公司的大股東在上市后的抽資行為就體現了這一點。

(二)舞弊動機(N)

上市公司舞弊的動機往往與經濟利益相關。農業類上市公司的舞弊動機包括通過IPO和增發配股融資、避免ST或退市處理、迎合業績預期等。當前我國農業基礎薄弱(蔡昉,2006),很多農業企業還處于傳統行業模式當中,產品附加值低,盡管有國家政策扶持,企業仍然抗風險能力弱、經營績效相對較差,利潤率低,在激烈的市場競爭中并不占優勢。而我國證券市場實行的核準制對上市公司的業績指標有嚴格要求,對農業企業的業績表現是一個不小的挑戰。農業的弱質性使得農業類上市公司與其他行業相比面臨的財務壓力更大,更具舞弊動機(伍中信,2015)。農業類上市公司往往享受有大量優惠政策,不需擔憂高利潤帶來的高稅負問題。正因如此,該類公司舞弊的形式通常是采取各種手段夸大業績。如豐樂種業1997年至2001年虛增主營業務收入1.8億和主營業務利潤1.58億。萬福生科在2008-2010年上市前虛增主營業務利潤1.1億元。該類公司的財務舞弊還受追逐榮譽和政績動機影響。農業類上市公司往往扮演著產業龍頭形象,地方政府往往也在公司上市過程中起到極大的推動作用,甚至包庇公司舞弊行為。如藍田股份曾是 “中國農業第一股”,豐樂種業號稱“中國種業第一股”,萬福生科被譽為“稻米精深加工第一股”,綠大地則是“中國綠化行業第一股”。

(三)舞弊機會(O)

公司治理機制的不健全給農業類上市公司提供了舞弊機會。我國農業類上市公司的背景多為國有企業和家族企業,股權分布較集中,“內部人控制”現象明顯,在內部公司治理結構中其他股東很難對大股東形成制衡。公司的董事會成員多由股東及相關單位派出,即便獨立董事90%以上也是大股東提名,獨立性有待考證。如綠大地董事會名單中的蔣凱西、胡虹、黎鋼均與公司前三大股東有密切關系。此外,董事長兼任總經理的情況并不鮮見,但自2010年后有明顯改善(楊軍芳,2013)。總體而言,農業類上市公司的公司治理雖在形式上基本符合規定,但實質上仍存在較多漏洞,給管理層舞弊提供了機會。

農業類上市公司的經營特征也為財務舞弊提供了機會。“公司+農戶”的分散經營方式,使得企業存在現金交易比重高、交易結算憑證不規范等情況;多元化經營方式也為舞弊主體利用其他經營項目綜合舞弊創造了條件。采用中間商模式的企業傾向于選擇與自身關系密切的關聯方,增加了利用關聯方舞弊的可能。另外,難以計量的生物資產、專業化的生產設備、土地等資產項目價值操縱空間大,有較大舞弊風險。

(四)被發現的可能和懲罰(E)

完善的監管體系能有效抑制財務舞弊發生,如外部審計作為一種降低代理成本的手段,能降低所有者和管理者之間的信息不對稱程度,對管理者有一定的監督作用。但農業類上市公司的財務舞弊案往往都伴隨著審計師的失職,外部審計沒有發揮相應作用。對農業經營流程和行業特征的不了解會使審計師在審計過程處處受制。囿于激烈的市場競爭,事務所為爭取客戶而降低獨立性要求,或者過于關注成本使審計師采取的審計手段十分局限,所得審計結論經不起推敲。如萬福生科舞弊案中,由于缺乏對行業的了解,中磊會計師事務所未能識別大米加工企業原材料不足引起的大面積停產危機所帶來的重大錯報風險,也沒有采取全面的分析性程序識別虛增利潤等問題。又如新大地案例中簽字注冊會計師趙合宇是新大地第三大股東企業的總裁,這嚴重違反了審計的獨立性要求,使審計結論的可靠性大幅降低。而審計機制的失效會降低管理層對于舞弊被發現可能性的判斷,使其低估預期成本,更可能選擇舞弊行為。

財務舞弊一旦暴露,監管部門會給予行政處罰;且由于聲譽受損,舞弊主體往往還面臨股價暴跌、融資困難等間接損失。這些懲罰會對舞弊主體起到一定的威懾作用,從而遏制其舞弊行為。Mine和Ugur(2009)的研究表明政府規制與監管機構的不恰當是舞弊的重要原因。證監會作為我國上市公司的最高監管機構,其監管的效率和處罰力度對財務舞弊的抑制作用未完全發揮。在證監會處罰前,上市公司往往已連續舞弊多年(朱錦余,2007),且已被媒體披露出舞弊跡象。同時,證監會的處罰力度與舞弊公司及其管理層獲取的巨大收益相比較為微不足道。

三、農業類上市公司財務舞弊的手段

農業類上市公司的治理結構、經營特征等為財務舞弊提供了機會,其舞弊手段也往往與此有關。本文以證監會、上交所和深交所的處罰公告為基礎,選取了15家農業類上市公司(見表1)對其舞弊手段進行具體分析。

表1 農業類舞弊上市公司情況匯總

參照朱錦余(2007)對舞弊手段分類的研究,統計農業類上市公司的舞弊特點如表2所示。農業類上市公司在舞弊手段上明顯表現出夸大利潤和資產的傾向,并傾向于利用經營特征所帶來的舞弊機會。樣本中73.3%的公司采用了虛構主營業務收入舞弊手段,而朱錦余(2007)基于全部舞弊上市公司統計的該比例為37.5%。類似地,樣本公司舞弊手段中虛構資產占比60.0%,而全體舞弊上市公司中該比例為15.6%。分析農業類上市公司具體舞弊手段如下:

表2 農業類上市公司舞弊手段

(一)利用分散化采購與銷售模式虛增利潤

分散化的經營模式為農業類上市公司采用現金交易、偽造憑證、篡改交易金額創造了便利。在虛構主營業務收入的11家樣本公司中,8家公司都利用了這種采購和銷售的分散性。藍田股份利用現金交易的隱蔽性在1999年和2000年兩年中虛增銷售收入36.3億元;豐樂種業通過偽造銷售合同和現金交易虛增收入近2億元。為保證收入和成本的合理配比,部分公司選擇在虛構收入的同時虛假結轉主營業務成本,這時農業類存貨的難盤點、難計價特性就為舞弊提供了很好的掩飾。近年來,上市公司利用分散化經營模式進行收入舞弊的手段也更趨隱蔽。新大地利用和上百個真實客戶的交易“小額大量”地舞弊,在2009-2011年間虛增利潤2062萬元,收入造假同時還有對應的款項往來記錄,也加大了審計識別的難度。

(二)利用農業存貨、固定資產等不易計量的特性虛增資產

農業企業的存貨相當大一部分是消耗性生物資產。生物資產具有自然增值的特性,受自然環境的影響很大,資產的同質性不高,其價值往往很難計量;另一方面,生物資產與自然環境難以分割,如播種在海底的扇貝等,其數量也很難準確核實。在虛增資產的9家樣本公司中,有5家公司就是利用生物資產的這一特性對存貨價值任意調整。如藍田股份利用生態魚塘虛增鴨、魚等存貨價值,大幅抬高經營業績;草原興發利用“禽流感”隨意沖抵利潤;綠大地將業績5次變臉原因解釋為苗木存貨因持續旱災的影響出現大批死亡。

農業類上市公司的固定資產、在建工程和無形資產,如藍田股份的生態魚塘、草原興發的生態基地、綠大地的灌溉系統等,受行業特性的影響種類比較繁雜且形式特殊。企業容易利用一些高科技概念對其進行包裝,再通過減值準備等操縱價值。此外,業務集中在縣鄉級的農業類上市公司往往農用土地交易流程、固定資產構建流程等交易程序不規范,給審計人員獲取充分證據制造麻煩,給財務舞弊預留空間。本文統計結果表明有53.3%的農業類上市公司通過虛增固定資產、無形資產及在建工程的價值進行了財務舞弊。

關聯方交易是農業類上市公司的重大風險領域。本文統計有53.3%的農業類上市公司的財務舞弊都涉及到了關聯方交易。如新大地2009至2011年的前十大客戶有22家,其中將近有十家確定與新大地存在關聯關系。為達到IPO目的,2004年至2009年間,綠大地更是直接登記注冊了一批由綠大地實際控制或掌握銀行賬戶的關聯公司,利用相關銀行賬戶操控資金流轉,采用關聯方交易或偽造購貨合同、發票等手段虛構交易業務、虛增收入。這些關聯方的規模較小且分散,與上市公司的關聯關系也是盤根錯節,通過常規程序很難識別,有很大舞弊風險。

(四)利用多元化經營模式調整舞弊結果

農業屬于比較利益相對低下的弱質性產業 (劉建平,2001),上市公司的逐利性與產業低利潤之間的矛盾促使一些農業類上市公司“不務正業”,在主要經營活動以外尋求商機。15家樣本公司中有7家因為對外投資和募集資金使用情況的披露問題受到了處罰。豐樂種業將募集資金投入證券市場,并利用取得的投資收益對銷售收入進行調整,同時虛增在建工程價值。金健米業利用資產委托收入重構了利潤結構。秦豐農業、亞華種業、草原興發等都涉及利用有價證券、房地產投資等“不務正業”的行為進行舞弊。

四、農業類上市公司財務舞弊的識別

充分關注和利用農業類上市公司財務舞弊的共性特征對識別其舞弊行為大有裨益。

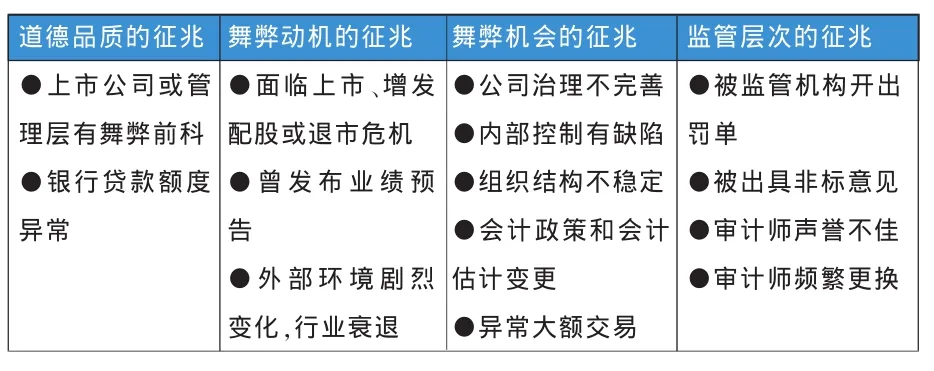

(一)利用舞弊征兆和識別模型從整體把握舞弊可能性

為實現上市、保牌、融資等目的,農業類上市公司傾向于利用其治理結構缺陷和行業特征采取虛構收入和資產、關聯交易等手段進行財務舞弊。審計師可通過將公司整體經營狀況結合上市要求及管理層預期分析企業財務舞弊動機。通過對公司治理結構以及上下游渠道、產品特征、競爭優勢的判斷分析公司的舞弊機會。通過對公司往年信用情況、舞弊記錄、審計師合作情況來分析企業的道德品質和監管情況。此外,外部審計師的頻繁變動、治理層人員變動、會計政策和會計估計變更、異常大額交易等動態信號也往往是企業財務舞弊的征兆。

前人對財務舞弊的識別研究提供了豐富的判斷上市公司是否存在財務舞弊的方法。Coopers和Lybrand事務所(1977)總結了現金短缺、融資能力低、對單一客戶依賴等29個預警財務舞弊的特征指標。Albrecht和Romney(1986)通過問卷調查總結了86個顯著的“紅旗”指標作為舞弊征兆。本文也總結了農業類上市公司的舞弊征兆,如表3所示。

表3 農業類上市公司舞弊征兆舉例

Beasley(1996)、Beneish(1997)、Summers(1998)、方軍雄(2003)、陳國欣(2007)、韋琳(2011)、洪葒(2012)等構建了財務舞弊的識別模型。伍中信(2015)根據舞弊三角理論建立了農業類上市公司的logistic回歸模型,識別出審計專業勝任能力與獨立性、增發配股動機與農業類上市公司財務舞弊的顯著關系。在對農業類上市公司財務舞弊的可能性進行估計時,可以借鑒這些結論和模型。當然舞弊征兆并不是財務舞弊的必然結果,財務舞弊識別模型本身有局限性且也并未完全考慮農業行業特征,利用舞弊征兆和識別模型進行財務舞弊判斷有一定主觀性。

寶馬集團攜豪華陣容亮相2018廣州車展:全新BMW X5以王者之姿完成亞洲首發并宣布預售;創新BMW i8敞篷跑車開始接受訂單,第七款寶馬集團新能源產品將于明年正式進入中國;新BMW 1系三廂M運動版實現中國首發,首次將BMW M運動套裝引入國產緊湊級車型當中;BMW摩托車旗下的全新BMW F 750 GS在中國首發并啟動預售。

(二)利用分析程序對財務舞弊行為進一步判斷識別

在判斷舞弊可能性基礎上,需有效識別農業類上市公司的舞弊行為。分析程序作為一種較便捷方法,主要利用公開信息,可操作性較強,是對舞弊征兆和模型識別的有效補充,能在這一階段發揮作用。農業類上市公司往往采用偽造憑證、篡改金額等方式虛增銷售收入,同時利用存貨的難計量性虛增存貨。而正常銷售活動當中,伴隨銷售量上升,通常銷售費用、銷售稅金等也會相應增加。同時銷售收入確認時銷售成本的結轉又關聯起產品的采購和生產過程,涉及到的產品產量、原材料等資源投入、生產工人工資、倉儲費用等也應合理變動。正常的銷售實現還應帶來企業合理的現金流入。當企業虛構銷售時,由于沒有真正的供、產、銷業務發生,企業很難保證這整個鏈條的邏輯合理性,而這種邏輯合理性表現出來的關系較易被分析程序識別。又如農業類上市公司還會利用存貨等資產價值確認上的困難來舞弊。行業均值、現金流情況、權威專家預測等信息,有助于分析折舊攤銷、減值計提的合理性等關乎資產計價的問題。盡管分析程序無法直接驗證存貨等資產的合理數量,但分析程序可以依據公司生產能力、銷售量、產量及同行業數據等判斷資產數量的合理范圍。

1、對財務數據的變動趨勢進行分析。對農業類上市公司而言,在經營環境沒有發生顯著變化或發生技術革新的情況下,企業重要財務數據如產品毛利率、存貨周轉率、投入產出比等,其趨勢應該是比較穩定的,不應出現明顯變動。如果發生明顯變動,比如新大地案例中茶粕與有機肥的投入產出比從2.54%變為1.28%,就有發生舞弊的風險。

2、與同行業財務數據進行縱向對比。使用分析性程序時要積極利用同行業數據和行業技術指標,與識別對象的相關數據進行對比,分析其財務數據的合理性。通常當企業毛利率、生產能力、銷售利潤率等指標顯著高于行業平均水平或者技術指標時,企業虛增利潤的可能性就比較大。同樣,當推算出來的成本、費用顯著低于行業平均水平時,也很可能存在低估成本的情況。如藍田股份號稱魚塘能達到畝產萬元,要做到這一點,每平方米水面下要有50-60公斤的魚,顯然不合理。新大地2010-2011年茶油毛利率分別為43.50%和36.19%,而同行業幾家企業的毛利率都低于10%,同樣揭示出虛增利潤的可能。萬福生科2011年年報中公布的普米毛利率為12.39%,精米毛利率為17.62%,遠高于行業平均水平6%,但與此同時,存貨周轉率卻不及同行業平均水平的一半。

3、對數據之間的對應關系進行檢查。由于采購、生產、銷售等各環節的聯系性以及財務報表的內在勾稽關系,數據之間應有一定的對應關系。例如,營業稅金及附加與銷售收入、利潤增長與經營現金流量的增加、產品產量與所占用固定資產的折舊費、存貨的增長速度與銷售和資產的增長速度等,除非市場經營環境或企業經營策略發生重大調整,否則相關項目對應關系的不一致往往蘊含著舞弊風險。如新大地2011年經營現金凈流量增加幅度為449%,遠大于營業收入增加幅度41%,但并沒有出現十分有競爭力的產品,有利用關聯交易虛增收入和偽造現金流的嫌疑。

4、利用非財務信息進行合理性分析。一些非財務信息同樣有助于識別農業類上市公司的財務舞弊行為。行業專家的預測有助于判斷生物資產的計價和固定資產折舊的合理性。行業背景、經濟形勢、市場占有率等行業信息是對財務信息的很好補充,大環境不景氣的情況下業績未受影響的公司可能存在舞弊風險。公司的某些經營特征如員工數量、客戶數量、供應商數量、生產線規模等都可用于分析財務信息的合理性。

(本文系天津市2012年度哲學社會科學規劃課題 “內部控制缺陷信息披露的經濟后果研究”〈TJGL 12-004〉的階段性研究成果。)

(作者單位:南開大學商學院)

1.Albrecht W.S.,Romney M.B.1986.Red-Flagging Management Fraud:A Validation.[J]Advances in Accounting,3.

2.Beasley M.S.1996.An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud[J].The Accounting Review,71(4).

3.Coopers,Lybrand.1977.Red Flags for Fraud [J].CPA Journal,8.

4.Summers S.L.,Sweeney J.T.1998.Fraudulent Misstate Financial Statements and Insider Trading:All Empirical Analysis[J].The Accounting Review,1.

5.洪葒、胡華夏、郭春飛.2012.基于GONE理論的上市公司財務報告舞弊識別研究[J].會計研究,8。

6.韋琳、徐立文、劉佳.2011.上市公司財務報告舞弊的識別——基于三角形理論的實證研究[J].審計研究,2。

7.伍中信、陳玲琳.2015.基于舞弊三角理論對農業類上市公司財務報告舞弊的識別研究[J].財會月刊,15。

8.楊軍芳.2013.上市公司董事會治理體系分析及評價——來自農業上市公司數據[J].財會通訊(下),6。

9.朱錦余、高善生.2007.上市公司舞弊性財務報告及其防范與監管——基于中國證券監督委員會處罰公告的分析[J].會計研究,11。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

江西理工大學學報(2022年2期)2022-07-26 07:05:36

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

今日農業(2020年15期)2020-12-15 10:16:11

現代經濟信息(2020年34期)2020-06-08 06:02:40