四川電動汽車充電設施發展和運營模式研究

2017-01-20 21:46:36王勇

中國新技術新產品 2017年2期

王勇

摘 要:當前,在汽車產業轉型升級和資源環境承載壓力加大的背景下,新能源汽車加快發展,各種混合動力、純電動汽車、燃料電池汽車迅速形成一定的產能和市場。四川近年來積極推進新能源汽車示范應用,為研究和分析新能源汽車發展特點積累了一定數據。以新能源汽車為切入點,主要關注與電網公司經營和市場開拓關系密切的電動汽車配套充換電設施發展情況,收集整理相關運營信息,簡析發展特點、前景。

關鍵詞:設施;建設;運營;研究

中圖分類號:F29 文獻標識碼:A

1.電動汽車及其配套充換電設施發展情況

1.1 國內新能源汽車進入加快發展期

2015年,國內生產新能源汽車生產340471輛,同比增長3.3倍,其中純電動汽車生產254633輛,同比增長4.2倍,插電式混合動力汽車生產85838輛,同比增長1.9倍。2015年以來純電動汽車生產占新能源汽車的比重達到74.79%,較2014年同期58.45%呈持續明顯的增長。

從銷售看,2015年新能源乘用車累計銷量達331092輛,純電動乘用車和插電式乘用車累計銷量達8.5萬輛和5.4萬輛,占比分別為61.15%和38.85%。值得注意的是,純電動乘用車銷量連續4個月環比持續上漲,與之相對應的是插電式乘用車月銷量則出現上、下波動。

1.2 省內典型城市電動汽車及充換電設施保有量不高

目前四川電動汽車及配套充換電設施發展主要集中在成都、瀘州兩個全國新能源汽車示范城市,以及綿陽等個別城市。根據統計,成都、瀘州、綿陽三地市電動汽車保有量1841輛,數量最多的是包括用于租賃的出租車,其次是個人用車、電動公交、公務車、市政用車

成都、瀘州已建成投運的充電站有22座,綿陽暫未有建成投運的充電站。據統計,成都還有雅俊、特來電的3座充電站在建。三市目前建成的交流充電樁1230個,其中成都分布在郊縣的設施只是部分投運;綿陽的30個充電樁于2010年建成,已不符合當前標準,進入報廢流程,僅有綿陽公交集團2015年初投資建成的4個直流充電樁正常運作;瀘州120個交、直流充電樁為瀘州能投和公交公司兩家有國有資本背景的企業投資建設。

根據對單獨計量的充電站、樁電量統計,2012年以來,成都供電公司自有充電設施累計充電量3169萬千瓦時。從社會充換電設施利用情況看,瀘州、綿陽從2015年才開始實際運營,截止目前合計充電量大約為400余萬千瓦時;而民營的成都雅駿汽車年充電量預計86.66萬千瓦時,規模較小,僅占成都地區所屬設施年充電量的1/10。

1.3 省內典型城市特點分析

1.3.1 電動汽車產業前景看好,省內社會資本已經試水

一是社會資本已經進入電動汽車充換電設施領域。2014年,國家電網公司開放投資領域、允許社會資本投資建設充換電設施以來,從三市統計情況,22座充電站中有8座屬社會投資,占比36%;1497個交、直流充電樁中屬社會其他法人或個人建設的有574個,占比38%。二是成都地區投資來源相對較多。在成都,除四川電力作為投資主體外,成都雅駿新能源汽車、特來電、武侯區城市管理局汽車隊等與汽車經營相關的企業自建了3個充電站,有387個充電樁,個人出資建設的有7個,呈現投資主體多元化格局。三是其他地市投資來源單一。瀘州、綿陽充電設施的投資建設主體仍比較單一。瀘州以瀘州市能源投資公司(國有控股企業)和公交公司為主體,而綿陽則由市交通發展集團有限公司投資,未有其他法人或個人建設充電設施的案例。

1.3.2 充換電設施獨立運營的商業模式已現雛形

國家發改價格【2014】1668號《國家發展改革委關于電動汽車用電價格政策有關問題的通知》規定,“充換電設施經營企業可向電動汽車用戶收取電費及充換電服務費兩項費用。其中,電費執行國家規定的電價政策,充換電服務費用于彌補充換電設施運營成本”,為充換電設施獨立經營創造了條件。

從運營成效看,在收取服務費的情況下,一旦充電量達到一定規模,充換電設施運營將具備一定的商業價值,如果結合物流、租車行業,則價值鏈可以進一步延伸。

2.省內電動汽車及其充電設施發展面臨的問題

2.1 充換電業務運營模式不成熟

2.1.1 以成都為例的傳統售電模式缺乏成本補償機制。四川的充換電運營以電量終端銷售為主,沒有形成獨立的運營模式,成本補償機制尚未建立。在終端售電模式下,依靠企業自籌資金開展設施運維、充電服務,難以實現收支平衡。如成都從2010年5月起到目前實際已發生的日常運行維護成本約6862萬元,而同期充電電費收入僅有1721萬元,由于未收取服務費,運營相當艱難。

2.1.2 以瀘州為例的收取服務費模式存在盈利空間,但政策尚不穩定。

瀘州市能源投資公司根據國家發改價格〔2014〕1668號、瀘市發改價資〔2015〕20號的規定,執行收取服務費政策,推動形成充電業務獨立運營模式。按當前年累計充電量396萬千瓦時、服務費按0.6元/千瓦時估算,收入200余萬元,已接近106個充電樁的建設費用(未計場地、人工等投入)。

2.1.3 電動汽車廠商模式針對性強,但無能力承擔公用的充換電網絡建設

據美國電動汽車廠商特斯拉公開介紹,在全國已建成1500多個目的地充電設施,但其主要針對“家庭充電為主”。類似,成都雅駿公司建成的充換電設施主要服務于購買或租賃其電動車的客戶,僅作為附加服務,為客戶免費提供充電樁和充電服務。受財力、標準等限制,單一的生產商暫時無力構建大規模、流動性充電網絡平臺,僅能針對性地向客戶配套提供充電設施和充電服務。

2.1.4 個人建設充電設施面臨困難

現行的新建居民住宅、商業建筑配電技術標準中未考慮充電設施的用電需求,建筑物配套建設要求中也沒有考慮充電裝置占比配置和接電路徑等具體問題。2014年至今,因小區用電容量不夠、停車位不足、擔心安全事故等,網絡上有關小區業主建設充電樁受阻于物業的案例屢見不鮮,普及難度較大。同時,隨著客戶自建充換電設施的增加,散布的充電負荷有可能在局部區域超出電網承載能力,將制約老舊小區或居民居住集中地的個人充電設施建設。

在當前環境下,構建可持續的充換電商業運營模式,擴大并引入社會資本充實充換電網絡,存在一定的困難,這將成為下一步電動汽車有效推廣的一個關鍵。

3.電動汽車充換電網絡建設政策情況

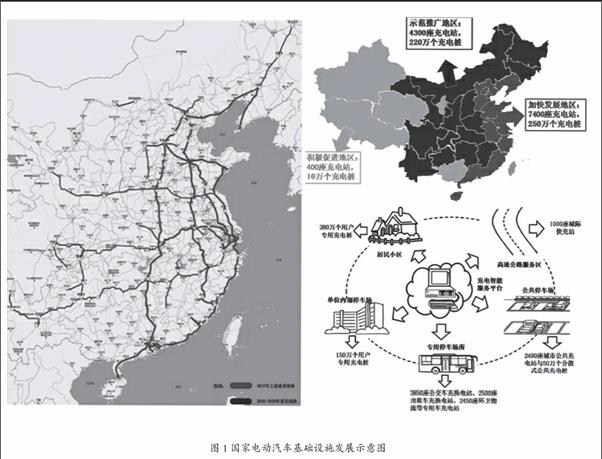

2015年10月,國家發改委、國家能源局、工信部和住建部聯合印發了《電動汽車充電基礎設施發展指南(2015-2020)》(以下簡稱《發展指南》),不僅提出了我國“十三五”階段充電基礎設施發展的總體目標,而且還提出了分區域和分場所建設的目標與路線圖,其核心內容如圖1所示,分別展示了骨干道路、區域分布和場所分布。

從四川情況看,省政府2015年8月印發的《新能源汽車產業發展規劃(2015年~2020年)》較原有《四川省“十二五”清潔汽車產業發展規劃》政策導向出現顯著變化,電動汽車和天然氣汽車發展主導地位出現互換,純電動汽車發展在省內新能源汽車產業發展規劃(2015年~2020年)中被提到前所未有的高度。該規劃提出:在產業領域,到2020年全省實現新能源汽車生產15萬臺,總產值力爭突破千億元大關,產能達30萬輛;在消費領域,到2020年全省推廣應用新能源汽車10萬輛,私人消費領域成為新能源汽車消費主力,省內主要城市、城際充換電設施網絡基本實現全覆蓋。發展規劃的出臺為科學、有序、高效推進充換電網絡建設和布局提供有力的政策支撐。

4.充換電設施建設相關建議

4.1 有重點地參與充換電設施建設與運營,爭取發展先機

目前,電動汽車產業仍處于導入期,市場規模有限,充換電業務在短期內無法實現收支平衡。但基于國家扶持政策和新能源汽車發展前景,在國網公司統一部署下,積極參與骨干公路的充換電設施建設有助于占據先機。

省內充換電設施應差異性建設。建議在成都地區尋求政府出臺充換電業務的成本補償機制,積極研究、探索業務運營模式,嘗試開展運營收入、成本測算,研究產業單位介入充換電服務網絡的運營,早日實現收支平衡。密切關注省內其他地區充換電設施發展動態及政策環境,擇機介入。

4.2 跟蹤產業發展動態,為后續市場拓展打好基礎

超前謀劃,與四川發展純電動汽車的產業布局緊密配套,推動解決電動汽車充換電設施相關配套電網建設、安全、服務等問題,規范充電設施業務辦理,為充電設施建設主體提供優質服務,共同培育電動汽車市場,為拓展售電市場打牢基礎。

參考文獻

[1]廣東電網公司規劃建設電動汽車充換電設施的關鍵影響因素研究[J].科技和產業,2012(10):102.

[2]林志龍,電動汽車充換電設施運營模式及其對電網的影響[D].華南理工大學,2013.

[3]趙茜,電動汽車充換電設施運營模式分析[J].經貿論壇,2011(8):89.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年18期)2019-11-25 01:41:56

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

計算機教育(2016年7期)2016-11-10 08:38:07

中國記者(2016年6期)2016-08-26 12:56:20