基于對高校成本核算的會計學分析

2017-01-23 19:24:46沈燕

財經界·學術版 2016年21期

沈燕

摘要:我國進入市場經濟之后,高校管理體制必須要加強改革,從而建立完善的高校成本補償機制。然而現如今各高校并沒有合理的做好成本核算工作。本文站在會計學層面對高校成本和企業成本之間的差異,分析了高校成本核算不足的原因,并提出了科學進行成本計算的方法論建議,希望具有借鑒意義。

關鍵詞:高校 成本核算 會計學分析 成本補償機制

一、高校成本和企業成本的不同點

第一,教育成本補償低。企業生產成本中,材料支出、人力支出等計入價格中,銷售獲益后除去成本后的盈余則計入再生產中。而高校每年培養一個大學生需要數萬的經費,而學生每年學費只有數千,另外學費的大部分都要通過獎助學金和困難補助返回給學生。收入完全難以補償成本。高校和企業不同,它追求社會效益,受益者除了學生之外還有社會,國家撥款和社會捐助都可以看成是社會效益補償。

第二,教育成本中間接和人工費用較大。企業生產成本中,材料和人工是直接成本,制造費用則是間接成本,直接費用和材料費用比例最大。而高校需要教學、行政、科研和后勤的結合,而且教育活動需要教師和學生的配合,成本中出去教師費用外還有學生的獎助學金。這就導致高校教育成本中直接費用和人工費用比例最大。

第三,應用完全成本法。在企業生產中,成本只包括制造活動相關費用,而管理財務和經營等費用則通過利潤來補償,不屬于產品成本。而高校教育成本是培養學生的總費用,因此該成本屬于完全成本,不屬于制造成本。

第四,教育成本的剛性上升。在企業生產成本中,如果提高科技和管理水平能夠降低成本,但在高校則表現為成本不斷上升。其一,即使學生數量增加、采用先進教育手段,教師數量還是不能減少,同時教師和學生的工資和獎助學金還在增加。其二,高校競爭激烈、配置更新較快,導致物質成本上升。

二、高校沒有進行成本核算的因素

首先,成本報表的編制壓力不足。會計工作需要根據報表來開展。要編制支出決算明細表等。其中包括了大量與教育活動無關的費用,需要對數據按照不同功能重新歸類,不僅要改造現有憑證,還會增大工作量。另外編制報表需要另設成本會計科來承擔歸類分配事宜。

其次,高校教育經濟效益難以量化。高校教育產出有直接和間接兩個方面。直接產出受到無形的教育者能力提升的影響,體現為教師增加薪酬。間接產出是學生畢業后對社會建設和經濟增長的貢獻。兩者都無法用貨幣量化。此外,高校為社會創造的效益具有間接性,學雜費也不能視作教育收入,因為效益難以量化,讓核算成本意義不大。

再次,會計政策的模糊難以為成本核算提供支持。其一,成本項目定義模糊,對于哪些應該計入教育成本沒有明確規定。其二,學生培養周期和核算期不統一。核算期為從元旦到年尾,而學生培養周期為開學到放暑假。其三,收付實現制難以反映應負成本費用。很多教學儀器能夠為多屆學生提供,教育投入和學生培養不統一。其四,固定資產損耗提折舊不符要求。高校忽略了國家撥款購買等的固定資產,積極性不高,并沒有計提折舊。因此難以反映教育時產生的耗費,對其成本核算意義意義不大。其五,間接費用的分配讓成本核算困難重重。間接費用比例較大,成本主體不明確,間接費用并未由負擔對象歸集,另外難以確定費用分配標準。人員工資到底是按課時還是按學生人數分配,部門相互提供的勞動分配能否用交互分配法都還不確定。

三、高校成本核算的困難和建議

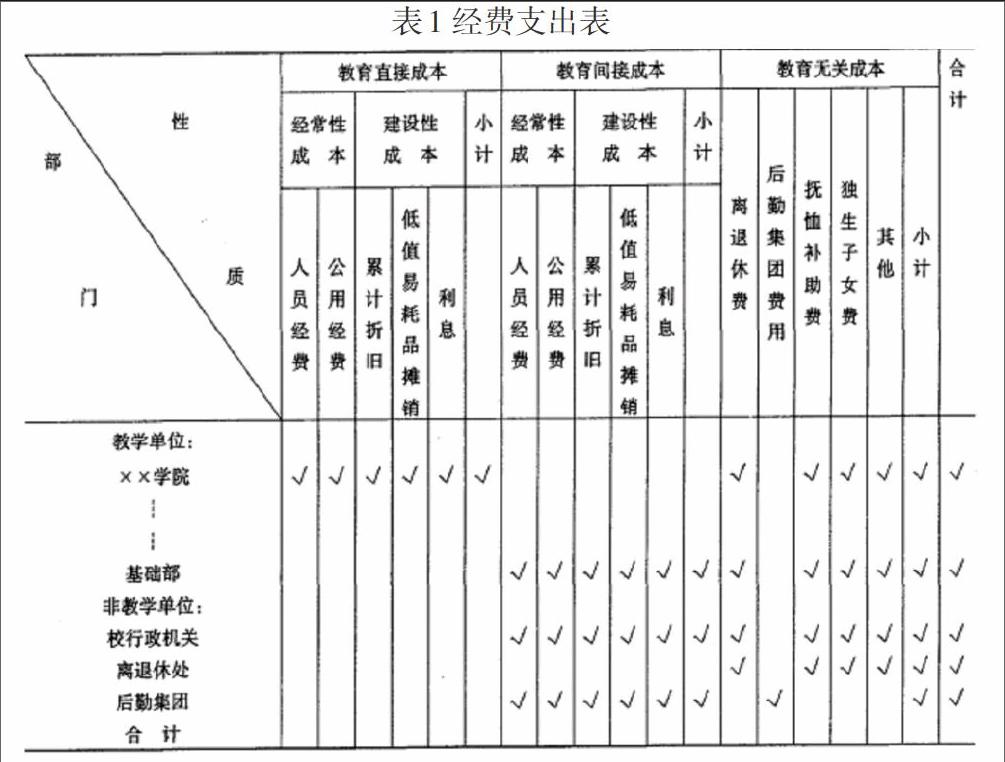

第一,要對教育成本的范圍加以確定。支出決算明晰表難以了解支出的具體部門以及與教育成本的關系。可以按照費用性質和開支部門不同標準來對經費之處表進行設置。如表1所示。第二,教育費用歸集分配程序。先按照發生部門及用途來對教育成本按照是否直接進行歸集,針對學院間直接費用的交互分配,例如文學新聞學院總課時為A,總經費支出為B,給其他學院課時為C,則需要分給其他學院費用A/BxC。針對間接費用分配。如果勞務能夠用課時來體現,則按照標準課時分配。如果勞務不能量化,則以本科生為標準分配,將博碩士學生按照一定比折算成本科生。第三,科研成本。部分科研課題和學生培養無關,則要單獨列賬,編制出科研成本報表。第四,對教育成本報表的分析。該報表編制周期要為學年計算。因為教育成本自身的剛性,辦學效果的衡量標準不能為成本最小化。因為存在固定成本,要為成本設定下限,不達下限則是投入不足。

四、結束語

高校因為自身成本和企業成本相比,有明顯的特殊性,由于種種因素的存在,給高校成本核算帶來了實際困難,導致高校難以合理配置教育資源,辦學效益和教學管理水平難以提升。因此必須立足會計學采用合理的成本核算方式,促進高校的持續發展。

參考文獻:

[1]袁廣達.高校人才培養成本的會計學分析[J].閱江學刊,2010,02(5):44-50

[2]周艷艷.基于作業成本法的高校教育成本核算問題研究[D].中國海洋大學,2008

猜你喜歡

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:54

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

新聞世界(2016年10期)2016-10-11 20:24:04

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58