新形勢下國有集團企業內控問題及對策

2017-02-04 14:53:32王琪

財經界·學術版 2016年23期

王琪

摘要:本文以SGX集團公司為例重點分析了新形勢下國有集團企業內部控制存在的問題及部分原因,并在此基礎上提出了相應對策及建議,通過建立獨立風控、提升信息管控、全員參與內控、健全內部審計等方案力求能推動國有企業內部控制建設的有效順利進行。

關鍵詞:國有企業 內控問題 對策

一、以SGX集團公司為代表的國有企業內部控制存在的薄弱環節

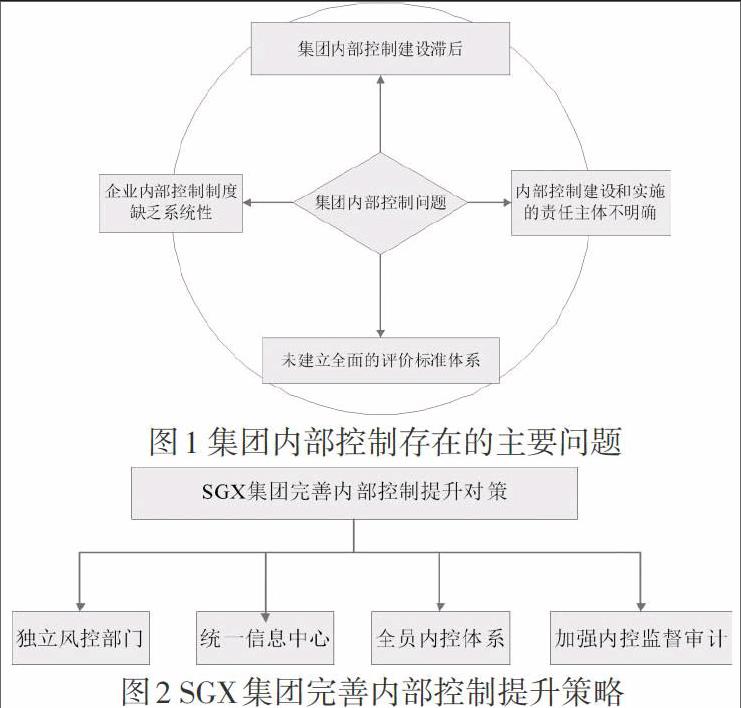

作為SGX集團的一員,筆者通過對集團內控體系文件以及各子公司管理制度進行整理,發現內部控制建設已經成為困擾集團快速發展重要問題之一,主要表現在:

(一)內控建設遠落后于集團的發展速度

作為區域龍頭國有企業,SGX集團業務范圍非常廣泛,跨越酒店、房地產、旅游等多個不同領域,但集團內部尚無集中統一的全面風險管理部門,集團總公司層面類似行政管理機構,而真正的經營部門大多是總公司旗下的各級子公司,管理層次多而復雜,內部控制只在各子公司內部空運轉,成為“花架子”、“空瓶子”,管理效率大大降低,在風險信息傳遞等政策傳達過程中容易產生偏差。

(二)未明確集團內部控制建設、實施及責任監督主體

業務范圍迅猛擴張的SGX集團仍處在現代企業制度的建設過程中,對企業內部控制建設和實施的責任主體還不夠明確。部分管理層還沒有意識到內部控制在企業發展過程中所具有的重要作用,只是將其當做會計管理、財務控制的一種手段,而沒有從集團發展高度將內部控制提升到整個集團企業各領域全面規范管理的高度,內控建設未充分發揮其監督、促進的應有作用。

(三)企業內部控制制度缺乏系統性

SGX集團在其內部各級子公司的企業管理、生產經營、流程規范等諸多方面都制作詳盡的業務規范,但這些規范基本是由各子公司根據自身業務需要來制定的,制度之間沒有有效的溝通銜接,互相沖突,形態各異。另外,企業的規章制度與實際業務流程不符,使得實際工作中難以落實,經常出現各子公司業務流程、規章制作簡單合并作為集團內部控制制度的情況,并不是依據各子公司具體業務情況、管理流程和滲透領域來差異化定制,從而使得責任的劃分、業務檢查、紀律監督以及責任追究等制度方面無從抓起。

(四)未建立全面的評價標準體系

為了加強和規范企業內部控制,提高企業經營管理水平和風險防范能力,促進企業可持續發展,維護社會主義市場經濟秩序和社會公眾利益,2008年財政部會同證監會、審計署、銀監會、保監會制定了《企業內部控制基本規范》,中國注冊會計師協會為了規范注冊會計師執行內部控制審核業務,保證執業質量,也制定了《內部控制審核指導意見》及《內部控制與審計風險》,但是這些規范和意見在內控建設、組織實施以及后續評價方面的內容都是原則性的,仍然缺乏統一的具有可操作性的具體準則或指南。

二、SGX集團完善內部控制提升對策

(一)單獨成立集團全面風險管控機構

風控機構集中統一對各子公司業務進行管理和監督,對集團業務潛在風險進行預測、識別、評估、預警,為后續內控政策和業務流程的頂層設計夯實基礎。業務風險管控、識別、評估是一個動態連續的過程,成立集團風控統一管理中心,大力建設業務風險識別評價數據庫,定期對存風險業務部門進行及評價管理,控制集團業務主要風險,在風險初期,通過風險預警,及時建議提醒采取管控措施,將業務風險控制在萌芽階段。

(二)成立集團大數據信息管理中心,加強信息化平臺建設

SGX集團作為一個大型上市集團企業,管理層次較為復雜,風險信息傳遞過程往往會出現偏差,有必要成立一個集團層面大數據信息管理中心,完善信息化對內控建設保障力度,通過統一、可靠的風險信息傳遞渠道,促進集團風險內部信息的集成與共享,有效地將相關信息傳遞給集團各子成員以及相關利益者,利用信息化平臺對信息進行篩選、加工、整合,使信息的傳遞更加有效,提升管理者科學決策能力和有效管理能力。

(三)調動全員參與內控建設,提升工作效率

成立由管理層、執行層、員工層各層級均參與的內部控制建設小組,制定修訂完善內控管理制度和實施計劃,組織全體員工加強內部控制建設理論培訓學習,定期召開內控管理專題會議,明確各成員相應職責,限期整改監督發現的內控問題。同時,將內控建設與職工績效考核掛鉤,提升員工建設監督意識,提高員工自我控制能力,提升職工的業務質量和工作績效。

(四)加強內控責任監督,強化獨立內部審計

內部控制建設效率提升和企業風險防范的管理主要靠責任監督制實現。通過業務處理過程預警、財務同步審計相結合,強化業務過程規范化考核監督,控制潛在風險,防止徇私舞弊,提高企業核心競爭力。集團企業內部審計部門定期對業務目標進行監督考察,不僅考核子公司部門績效、個人業績,還要考察各部門內控執行情況,根據大數據信息平臺預警體系指標進行審計,讓違規操作、潛在風險無處可藏。

三、結束語

公司內部控制建設是一個長時間的動態過程,內部控制體系改善后也不是一勞永逸,并不能確保永遠有效,所以在內部控制體系的建立與運行過程之中,應按照公司實際情況持續完善,建立一套內部控制的長效監督與評價機制,促進公司持續向前發展。

參考文獻:

[1]郭炳利.中國國有內控體系建設的思考[J].中國經貿導刊,2010(11):56

[2]溫蓉.淺析國有企業內部控制現狀及對策[J].中國集體經濟, 2013,9(27):70- 71

[3]鄭衛國.國有轉改制企業的內部控制應用研究[D].上海:復旦大學,2008

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

大眾投資指南(2020年10期)2020-07-24 08:03:38

江蘇安全生產(2020年3期)2020-04-21 05:44:14

活力(2019年19期)2020-01-06 07:35:32

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

活力(2019年22期)2019-03-16 12:47:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

現代商貿工業(2016年35期)2016-04-09 06:59:34