年薪制下的個人所得稅籌劃

2017-02-04 04:37:13黃冬梅

財經(jīng)界·學(xué)術(shù)版 2016年23期

黃冬梅

摘要:現(xiàn)行稅法中,個人所得稅采用七級超額累進(jìn)稅率,并且可以每個月扣除一定的費(fèi)用,年終獎直接適用達(dá)到的稅率,并且不可以扣除任何的費(fèi)用。在全年工資薪金總額固定的情況下,月工資及年終獎的發(fā)放金額,直接影響到全年繳納的個人所得稅。因此可以在現(xiàn)行稅法允許的情況下,進(jìn)行一定程度的稅收籌劃,以達(dá)到盡量少交個人所得稅的目的。

關(guān)鍵詞:工資薪金 個人所得稅 籌劃 年終獎

在一些企業(yè),特別是上市公司、大型的民營企業(yè)、外資企業(yè),員工的工資一般實(shí)行年薪制。根據(jù)《全國人民代表大會常務(wù)委員會關(guān)于修改〈中華人民共和國個人所得稅法〉的決定》(中華人民共和國主席令第48號),以及《國家稅務(wù)總局關(guān)于調(diào)整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發(fā)〔2005〕9號)的相關(guān)規(guī)定,對于年薪制下的工資,其個人所得稅是有一定的籌劃空間的,可以據(jù)此進(jìn)行個人所得稅的籌劃。以下的年薪是指扣除了個人所得稅法規(guī)定可以稅前扣除的項(xiàng)目(如住房公積金、社會保險費(fèi)等)之后的年薪。

一、不同的年薪發(fā)放方案的個人所得稅籌劃方案舉例

下面以年薪為6萬元作為例子來說明。

第一種發(fā)放年薪的方法:將6萬元平均到每個月發(fā)放,不發(fā)年終獎。

這種情況下,每月的工資為6000÷12個月=5000元,每月應(yīng)交的個人所得稅為(5000-3500)*3%=45元,全年應(yīng)交個人所得稅為45×12=540元。

第二種發(fā)放年薪的方法:平時每個月發(fā)放一部分工資,年終發(fā)放年終獎。

例1:每個月平均發(fā)4000元,年終發(fā)放12000元。

這種情況下,每月應(yīng)交的個人所得稅為(4000-3500)*3%=15元,全年應(yīng)交個人所得稅為15×12=180元。

年終獎應(yīng)交的個人所得稅為12000÷12個月=1000元,按照《年終獎金個人所得稅的計算方法》,年終獎適用個人所得稅稅率為3%,那么年終獎應(yīng)交的個人所得稅為12000*3%=360元。

全年應(yīng)交的個人所得稅為180+360=540元。

例2:每個月平均發(fā)3000元,年終發(fā)放24000元。

這種情況下,由于未達(dá)到工資的個人所得稅起征點(diǎn)每月3500元,不用交個人所得稅。

假定年終獎是12月份發(fā)放,12月當(dāng)月的工資未達(dá)到個人所得稅的起征點(diǎn),年終獎應(yīng)交的個人所得稅為[24000-(3500-3000)]÷12個月=1958.33元,按照《年終獎金個人所得稅的計算方法》,年終獎適用個人所得稅稅率為10%,速算扣除數(shù)為105,那么年終獎應(yīng)交的個人所得稅為[24000-(3500-3000)]*10%-105=2245元。全年應(yīng)交的個人所得稅為0+2245=2245元。

至此,大家可以看到,在年薪60000元的情況下,年終獎的金額增加,會令到應(yīng)交個人所得稅增加。為什么會這樣呢?因?yàn)槟杲K獎應(yīng)交的個人所得稅適用稅率是直接按其金額達(dá)到的稅率來計算,并不像工資薪金那樣是采用超額累進(jìn)制的,所以要找出令全年應(yīng)交個人所得稅增加的臨界獎金。從個人所得稅表發(fā)現(xiàn),每個月平均的年終獎在1500元或以下(全年獎金在18000元及以下)時,年終獎總額將按3%的稅率計征個人所得稅,所以在年薪60000元以下時,獎金額不超過18000元,這樣,全年應(yīng)交個人所得稅最少。

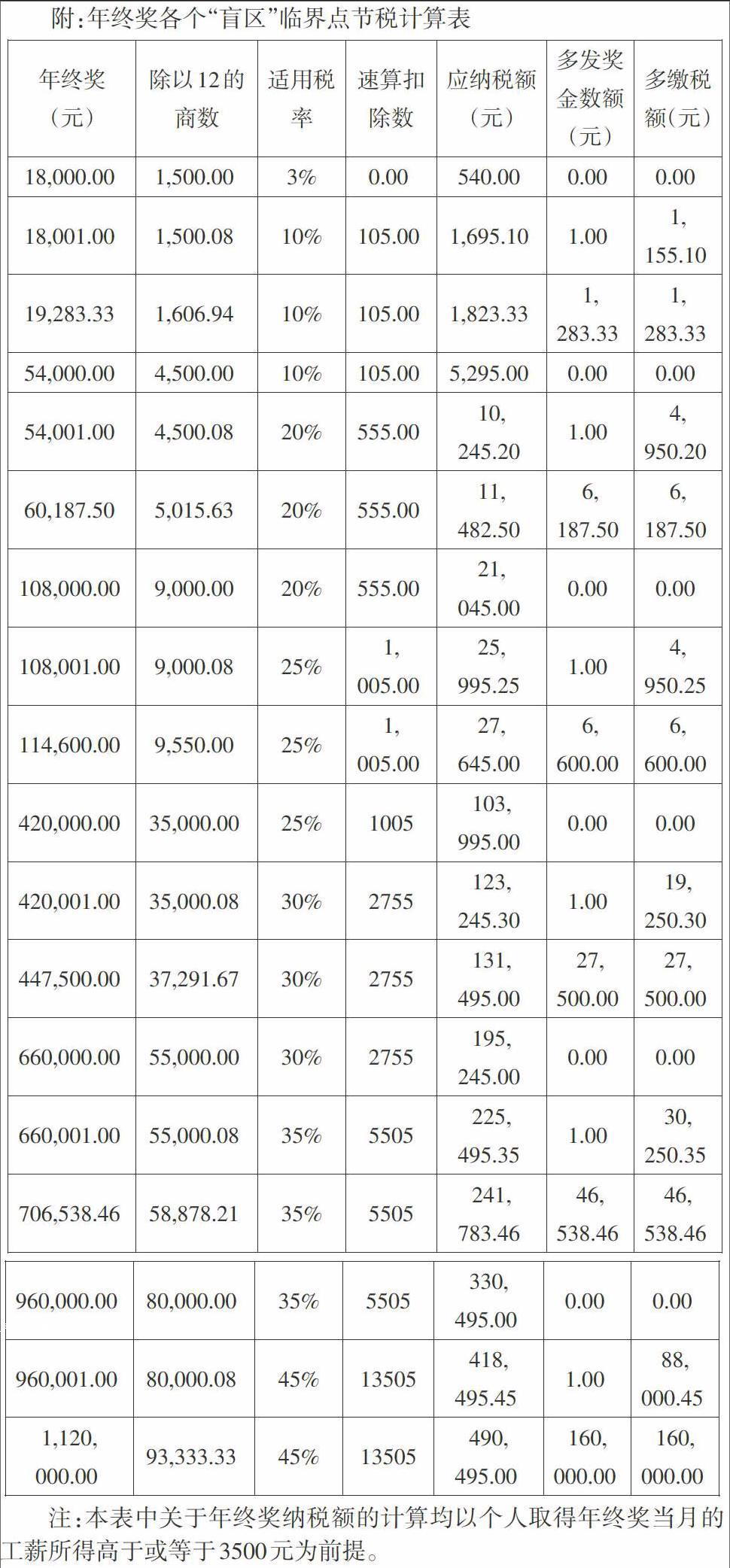

二、年終獎金達(dá)在臨界稅率時,交稅差異的分析

年終獎金在計算應(yīng)交個人所得稅時,不能扣減任何的費(fèi)用,并且不采用超額累進(jìn)的方法,當(dāng)年終獎達(dá)到某一個稅率,即全額按照該檔稅率來交稅。現(xiàn)在來討論一下年終獎金達(dá)在臨界稅率時,交稅差異:

以下舉例說明,獎金達(dá)到臨界點(diǎn)時,個人所得稅的計算。

(一)180000≤年終獎<54000元時

(1)若年終獎為18000元,并且假設(shè)發(fā)放年終獎的當(dāng)月工資超過3500元。因?yàn)槟杲K獎18000÷12個月=1500元,所以適用稅率為3%,速算扣除數(shù)為0元,則:

年終獎應(yīng)交個人所得稅=18000×3%=540元。

(2)若年終獎為18001元,并且假設(shè)發(fā)放年終獎的當(dāng)月工資超過3500元。因?yàn)槟杲K獎18001÷12個月=1500.08元>1500元,所以適用稅率為10%,速算扣除數(shù)為105元,則:

年終獎應(yīng)交個人所得稅=18001×10%-105=1695.10元。

由此可見,年終獎只要多發(fā)一元錢,應(yīng)交個人所得稅多交了1695.10-540=1155.10元。

(3)若年終獎為19283.33元,且假設(shè)發(fā)放年終獎的當(dāng)月工資超過3500元。因?yàn)槟杲K獎超過19283.33÷12個月=1606.94元>1500元,所以適用稅率為10%,速算扣除數(shù)為105元,則:

年終獎應(yīng)交個人所得稅=19283.33×10%-105=1823.33元。

由此可見,年終獎多發(fā)19283.33-18000=1283.33元錢,應(yīng)交個人所得稅多交了1823.33-540=1283.33元,多發(fā)的獎金等于多交的個人所得稅。

當(dāng)獎金超過19283.33元,并且小于等于54000元時,多發(fā)的獎金數(shù)大于多交的個人所得稅。

(二)54000≤年終獎<108000元時

(1)年終獎為54000元,并且假設(shè)發(fā)放年終獎的當(dāng)月工資超過3500元。因?yàn)槟杲K獎54000÷12個月=4500元,所以適用稅率為10%,速算扣除數(shù)為105元,則:

年終獎應(yīng)交個人所得稅=54000×10%-105=5295元。

(2)若年終獎為54001元,并且假設(shè)發(fā)放年終獎的當(dāng)月工資超過3500元。因?yàn)槟杲K獎54001÷12個月=4500.08元>4500元,所以適用稅率為20%,速算扣除數(shù)為555元,則:

年終獎應(yīng)交個人所得稅=54001×20%-555=10245.20元。

由此可見,年終獎只要多發(fā)一元錢,應(yīng)交個人所得稅多交了10245.20-5295=4950.20元。

(3)若年終獎為60187.50元,并且假設(shè)發(fā)放年終獎的當(dāng)月工資超過3500元。因?yàn)槟杲K獎60187.50÷12個月=5015.63元>4500元,所以適用稅率為20%,速算扣除數(shù)為555元,則:

年終獎應(yīng)交個人所得稅=60187.50×20%-555=11482.50元。

由此可見,年終獎多發(fā)60187.50-54000=6187.50元錢,應(yīng)交個人所得稅多交了11482.50-5295=6187.50元,多發(fā)的獎金等于多交的個人所得稅。

當(dāng)獎金超過60187.50,并且小于等于108000元時,多發(fā)的獎金數(shù)大于多交的個人所得稅。

當(dāng)工資比獎金的臨界稅率高時,獎金越多,交稅越少。所以企業(yè)在發(fā)年終獎時,要特別注意,剛好超過臨界點(diǎn)的獎金,可以作為當(dāng)月的工資收入,按工資、薪金的繳稅辦法進(jìn)行計算個人所得稅,達(dá)到節(jié)稅的目的。

值得注意的是:如果納稅人發(fā)放年終獎的當(dāng)月工資低于3500元,那么其獎金納稅的臨界點(diǎn)應(yīng)為各個稅率對應(yīng)的年終獎最大數(shù)+(3500-發(fā)放年終獎當(dāng)月的工資薪金)

三、當(dāng)每個月工資固定,并且適用的稅率與年終獎金一致時,全年應(yīng)交個人所得稅總額的分析

以下以年薪為200000元舉例說明。

第一種發(fā)放方法:月工資10000元,全年共120000元,年終獎80000元,那么:

每月應(yīng)交個人所得稅=(10000-3500)×20%-555=745元。

年終獎80000×20%-555=15445元。

全年共交個人的所得稅=745×12+15445=24385元。

第二種發(fā)放方法:月工資9000元,全年共108000元,年終獎92000元,那么:

每月交個人所得稅=(9000-3500)×20%-555=545元。

年終獎92000×20%-555=17845元。

全年共交個人的所得稅=545×12+17845=24385元。

第三種發(fā)放方法:月工資11000元,全年共132000元,年終獎68000元,那么:

每月交個人所得稅=(11000-3500)×20%-555=945元。

年終獎68000×20%-555=13045元。

全年共交個人的所得稅=945×12+13045=24385元。

由此可見,當(dāng)每個月工資固定并且適用的稅率與年終獎金一致時,超過每月工資對應(yīng)稅率的這部分工資以及年終獎金超過該級稅率對應(yīng)的工資,無論放在每月發(fā)放還是作為年終獎發(fā)放,其全年應(yīng)交個人所得稅總額不受影響。

在全年工資金薪金總額固定的情況下,工資薪金的發(fā)放方式、每個月發(fā)放額的多少,直接影響到個人所得稅的納稅額,在現(xiàn)行稅法允許的情況下,可以根據(jù)實(shí)際情況來進(jìn)行稅收籌劃,盡量少交個人所得稅。