基于ARIMA—GARCH模型對WTI指數的實證研究

2017-02-06 15:49:03李麗

價值工程 2017年2期

李麗

摘要:國際原油是資本市場兵家必爭之地,原油價格受很多不確定因素影響,且各個因素之間的相關關系錯綜復雜,因此要從理論上徹底弄清楚原油指數的變化機理十分困難。然而原油指數是一個運動的、特殊的系統,它必然存在著規律。本文基于ARIMA-GARCH金融時間序列理論,對WTI波動率進行實證分析,經過平穩性檢驗、ARIMA參數選擇、ARCH效應檢驗和GARCH模型優化,建立了ARIMA-GARCH預測模型,通過預測值與真實值的對比認為ARIMA-GARCH模型可以很好擬合WTI波動率并且進行短期預測。

Abstract: Crude oil is a vital factor in the capital market. Crude oil prices are affected by many uncertain factors. The correlation between the various factors is intricate. Therefore, it is very difficult to find out the change mechanism of crude oil index completely in theory. However, crude oil index is a dynamic special system, so there must be law in it. Based on the ARIMA-GARCH financial time series theory, this paper analyzes the WTI volatility. The ARIMA-GARCH forecasting model is established through the test of the stability, ARIMA parameter selection, ARCH effect test and GARCH model optimization. By comparing the prediction and real value , it is argued that ARIMA-GARCH model can well fit WTI volatility and make short-term prediction.

關鍵詞:ARIMA;GARCH;WTI指數

Key words: ARIMA;GARCH;WTI index

中圖分類號:F713.35 文獻標識碼:A 文章編號:1006-4311(2017)02-0038-02

0 引言

時間序列分析是從一段時間上的一組屬性值數據中發現模式并預測未來值的過程。ARIMA模型是目前最常用的用于擬合非平穩序列的模型,對于滿足有限參數線形模型的平穩時間序列的分析,ARIMA在理論上已趨成熟,它用有限參數線形模型描述時間序列的自相關結構,便于進行統計分析與數學處理。GARCH模型被廣泛的用于預測具有尖峰厚尾性的金融時間序列。本文將研究ARIMA-GARCH模型對WTI原油指數波動率進行實證分析,并運用該模型對WTI原油指數的短期波動情況進行預測。

國際原油市場是一個典型的復雜經濟系統,作為不可再生能源受基本面消息的影響頗大,各種內部、外部影響因素都造成原油價格走勢預測困難性,國際石油組織OPEC的供給情況,API等指標會對原油價格產生一定影響,這是一個信息不對稱非均衡博弈過程。只有經過大量的實證研究,計算大概率發生的事件才能夠在一定程度上掌握原油價格的波動情況。本文只從單變量時間序列的角度對美原油連變動情況進行實證研究。的單變量的時間序列只能用于短期內資產價格和收益率的預測,用來檢驗市場的有效性。

國際原油價格分析一直是學術界研究的難點,目前研究的理論有基于不可再生資源理論,成本理論模型,市場結構模型,影響因素模型,期貨市場了理論模型,和時間序列模型,同時還有學者將機器學習算法應用于原油價格預測。張珣、汪壽陽深入分析原油價格形成機制及影響因子提出DAC方法論對國際原油價格波動進行分析與預測。

1 ARIMA-GARCH模型

2 實證分析

本文選取NYME交易所美原油連WTI,2015年8月26日-2016年8月26日的交易數據,包括開盤價、最高價、最低價、收盤價和波動率數據,本文石油波動率數據進行建模。

2.1 ARIMA模型構建

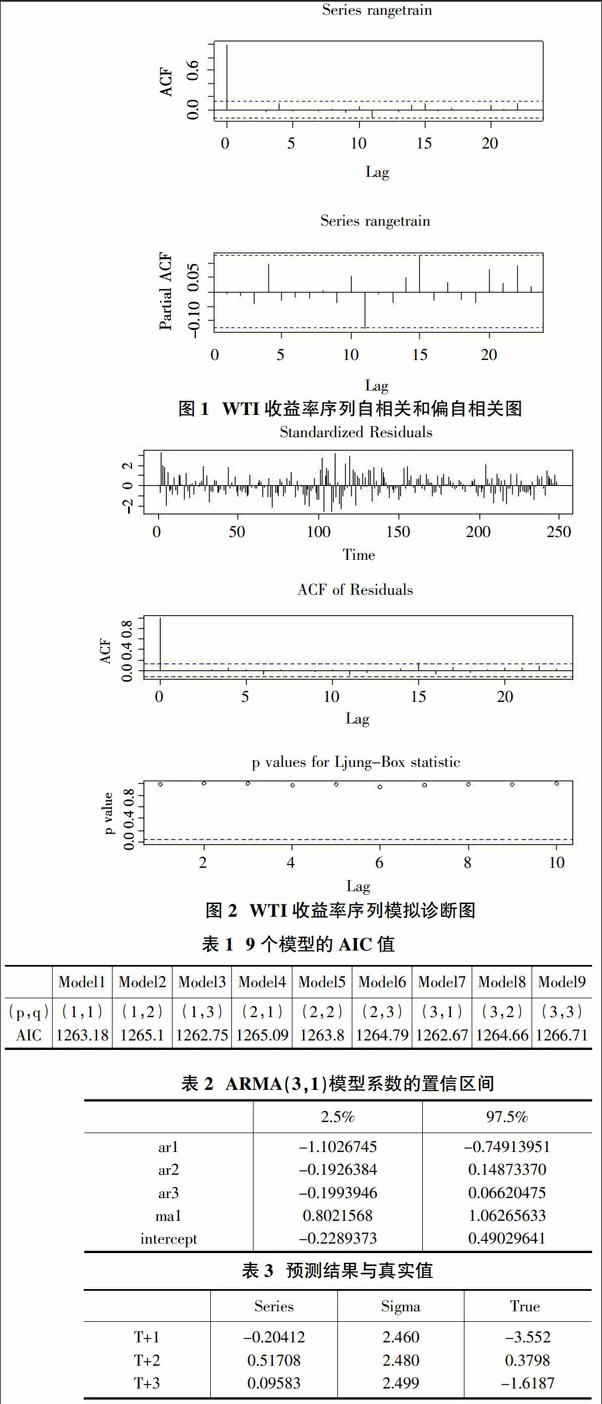

將WTI收益率序列進行ADF單位根檢驗,類型選項中選擇帶有趨勢項的類型“trend",檢驗結果為,Value of test-statistic is: -11.5345,小于1%顯著水平下的臨界值-3.98,所以拒絕原假設,接受備擇假設,認為WTI收益率序列是平穩的,不需要差分即ARIMA(p,d,q)模型中d=0。

計算WTI收益率序列的自相關數和偏自相關系數,如圖1,從圖中可以看出WTI收益率序列自相關系數和偏自相關系數都呈現出拖尾的性質,建立ARIMA模型,選用AIC值最小的模型,建立9個模型及AIC值如表1所示。

3 結論

通過上述擬合和預測,ARIMA-GARCH模型在描述原油市場價格波動特征方面有一定借鑒性,擬合和預測的結果在短期可以預測WTI收益率情況。但它只在短期趨勢預測方面有一定的可行性,對于長期趨勢以及突然上漲或下跌,就會表現出局限性。預測的偏差就會比較大,因為變幻莫測的原油市場,影響其價格波動的因素多種多樣,不僅與原油市場自身體制因素有關,還與國際形勢國家宏觀經濟等各種因素相關。

參考文獻:

[1]LAN Q J. Financial time series implicit pattern mining method and its application [D]. Hunan University, 2005.

[2]C C P, C Q, J Y S,. Stock price forecasting based on ARIMA-SVM combination model [J]. computer simulation, 2012,06:343-346.

[3]X X. Financial asset pricing research [D]. axiomatic method of China University of Petroleum, 2008.

[4]H L. The short-term ARIMA model of oil price analysis and forecast based on [D]. Jinan University, 2009.