探析國內汽車融資租賃的發展趨勢

2017-02-16 02:49:41吳保軍

中國汽車界 2017年1期

□本刊特約撰稿 吳保軍

探析國內汽車融資租賃的發展趨勢

□本刊特約撰稿 吳保軍

融資租賃使購車的消費者避免了風險和貸款信用限制,而且大大降低了舊車處置和更換新車的交易成本。正是這些融資租賃的獨特價值,讓消費者更愿意選擇融資租賃的購車方式。

從1999年開始,中國汽車行業高速發展,國內新車購買的付款方式主要有兩種,分別是現金購買和汽車消費信貸,即通常所說的按揭。但是在國際市場上,尤其在美國,汽車融資租賃也成為一種重要的購買方式。

汽車融資租賃是一種特殊的租賃形式,是指承租人具有對汽車的使用需求,汽車金融公司提供車輛的融資租賃業務,即租賃公司提供承租人所需要的車輛,在租賃期內承租人按照合同規定向租賃公司支付相應的租金,并獲得其使用權,合同期滿后,承租人既可以選擇以象征性的價格購買該汽車而獲得其所有權,也可以無條件地放棄該選擇權,從而完成汽車融資租賃的交易活動。

融資租賃使購車的消費者避免了風險和貸款信用限制,而且大大降低了舊車處置和更換新車的交易成本。正是這些融資租賃的獨特價值,讓消費者更愿意選擇融資租賃的購車方式。這使大量的原來購買力不足的客戶群體能夠借助融資租賃的方式購得汽車,潛在購買群體的擴張和購買支付能力的擴大,加速了整體汽車零售市場的進一步發展。同時,汽車融資租賃也為既有車主增購或換購更高品質和檔次的汽車創造了有利條件,從而進一步刺激了汽車的增購或換購的需求,推動汽車消費不斷升級,進一步拓展了汽車消費需求容量。因此,那些車型車系比較多的汽車廠家都會喜歡大力支持汽車融資租賃的業務發展,用更大的促銷去發展融資租賃業務,進一步培養車主客戶的品牌忠誠度。這反過來極大推動了汽車融資租賃市場的持續發展,使其市場份額節節走高。

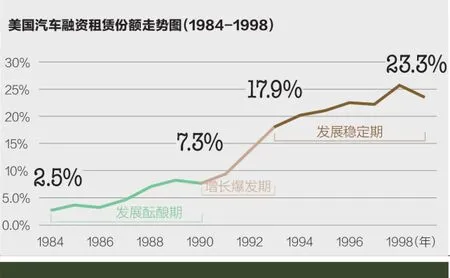

以美國市場為例,汽車融資租賃正逐漸成為一種客戶喜歡,汽車廠家、經銷商集團也大力支持的汽車銷售方式。從1987年開始,汽車融資租賃就高速發展,尤其在1991年后,發展速度極為迅猛,不僅在汽車零售業中所占份額快速增長,同時帶動美國汽車銷售總量沖上2200萬輛的歷史高點,占據高達 24%的市場份額。

通過觀察發現,美國汽車融資租賃的發展歷程中,汽車融資租賃份額從2.5%迅速增長至23.3%,占據將近三分之一的份額。從1984年-1990年,份額從2.5%增長至7.3%,為發展醞釀期;1990年-1993年為集中爆發期,市場份額從7.3%增長至17.9%;1993年-1999年,市場份額從17.9%增長至23.3%,并保持穩定的份額,屬于發展穩定期。

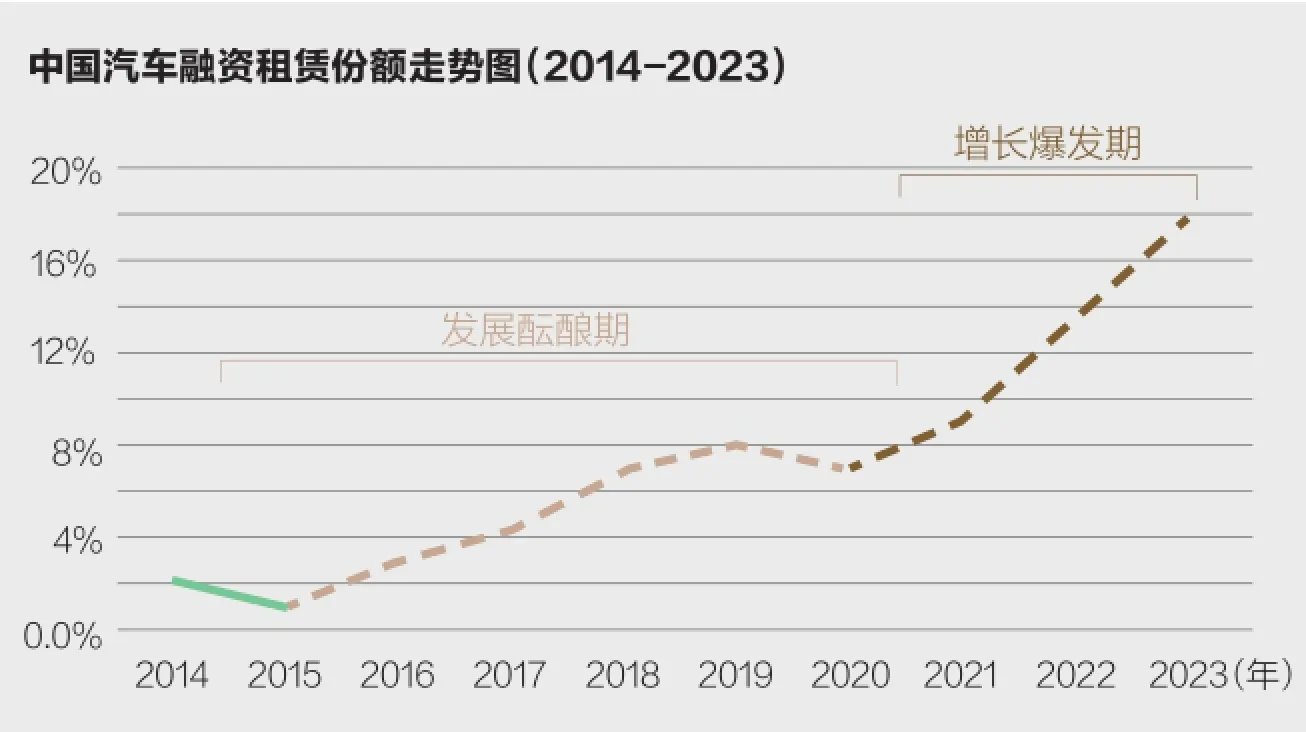

反觀國內市場,盡管融資租賃在國內汽車行業領域才剛剛開始,但因為汽車零售業的融資租賃能很好地同時滿足客戶需求和汽車廠家、汽車銷售商的需求,得到客戶以及汽車廠家、汽車經銷商集團等的一致青睞。截至目前,豐田、大眾以及奔馳等汽車巨頭均已通過設立汽車金融公司的方式布局中國汽車融資租賃市場,規模大的經銷商集團也正在不斷地加入到這個隊伍中來,如廣匯汽車、龐大集團、廣汽商貿集團等等。根據德勤的《2015年中國汽車金融白皮書》數據顯示,2014年中國汽車融資租賃滲透率為約2%,與美國1984年的市場情況基本相同。因此,按照美國市場的經驗和規律,我們可以預測,2014年至 2020年這6年期間,中國汽車融資租賃的份額將處于發展的醞釀期,份額將從2%緩慢增長至7%左右,其間也是中國針對汽車融資租賃出臺更多支持鼓勵政策、征信體系逐步完善,各汽車融資租賃主體不斷推廣、消費者對汽車融資租賃認知程度逐步提升的過程,醞釀著后續的爆發性增長;2020年后的三至四年內,中國汽車融資租賃份額將迎來爆發性增長時期,份額將從7%左右激增至18%左右,增長11%,年平均增長率達4%左右。在這個階段,汽車融資租賃將作為一種消費者認知度比較高的汽車購買方式,成為各汽車廠商和銷售商主要推廣的支付方式。

以上國內汽車融資租賃發展趨勢的實現,還取決于以下三個重要的因素:

1.國家稅收政策的支持

稅收政策作為支持融資租賃四大支柱之一,對融資租賃產業發展具有重要的作用。美國汽車融資租賃的發展很大程度上是得益于《投資稅收抵免制度》和《經濟復興稅法》這兩大政策的促進作用。由于提供經營融資租賃業務的企業在開展業務時,受惠于稅收優惠政策,而可以收取更加低廉的租金,從而極大降低了用車企業與個人的成本,更加激發了融資租賃汽車市場的發展。如果今后中國針對融資租賃出臺專門的稅收優惠政策,這無疑將為國內汽車融資租賃的發展注入一針強心劑。

由于汽車融資租賃在提升潛在車主的購買力、刺激汽車消費需求拓展上發揮重要作用,從而擁有旺盛的市場生命力和廣闊的發展空間。

2.征信系統的完善

完善的信用體系是國外完善的融資租賃市場的一個顯著性優越條件。現代化的經濟系統得以正常健康運行需要一個完善的社會信用體系來保障,而建立健康的信用體系首先需要征信法律制度的完善與保障。在汽車融資租賃交易關系中,承租人發生信用危機時,可能會拖欠租賃或變賣租賃車輛等,誘發融資租賃企業的經營風險。在汽車融資租賃交易關系中,承租人發生信用危機時,可能會拖欠融資租賃的租金甚至變賣租賃車輛等,誘發融資租賃企業的經營風險。

因此,對于從事汽車融資租賃業務的主體而言,細致、專業的評估承租人的信用風險非常必要。美國的數十部法律法規,保證了其擁有非常完備的信用體系與法律制度體系,為汽車融資租賃提升市場接受度創造了良好條件。因此,國內汽車融資租賃要想取得長足的發展,必須要建立完備的征信管理體系。

3.推動正確的發展模式

目前,我國的汽車融資租賃一直存在一個誤區:錯誤的車輛、錯誤的顧客、錯誤的殘值估計。汽車經銷商開展融資租賃主要是處理庫存深度大的車輛,把車輛賣給那些信用等級不高的顧客,并且并沒有打算采取回購的程序。這個錯誤的模式在美國也曾經存在,后來已逐步轉變為正確的模式,并推動美國汽車融資租賃業務取得長足的發展。這個模式就是:正確的車輛——經銷商融資租賃售出之后希望回購的車輛;正確的顧客——信用等級較高,愿意進行周期性的交易,能夠承擔合同長期風險的客戶;正確的殘值估計——經銷商在簽署融資租賃合同時能夠準確地預估車輛的未來產值,確保正確的回購程序。我國汽車融資租賃要獲得更深入的發展,必須及時扭轉錯誤的發展模式,修正至正確的發展軌道上。

可以預見,伴隨著中國汽車市場的不斷成熟,國內稅收政策支持和征信體系的日益完備以及對發展模式的探索、糾正,國內汽車融資租賃的市場份額將會在接下的十年中迎來快速的增長,從現在2%左右的份額激增至18%,對中國未來十年的汽車零售行業格局將產生重大影響。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中國核電(2021年3期)2021-08-13 08:56:36

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

華人時刊(2017年21期)2018-01-31 02:24:01

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

北方交通(2016年12期)2017-01-15 13:52:53

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50