宏觀套期會計準(zhǔn)則的制定起因、難點(diǎn)及進(jìn)展

2017-02-17 19:49:45高苗苗

會計之友 2017年3期

高苗苗

【摘 要】 宏觀套期會計準(zhǔn)則是從一般套期會計準(zhǔn)則中分離出來的、專門針對動態(tài)風(fēng)險管理中的會計處理問題的準(zhǔn)則。隨著金融風(fēng)險防范和化解的重要性凸顯以及風(fēng)險管理市場的發(fā)展,市場對宏觀套期會計準(zhǔn)則的需求也愈發(fā)強(qiáng)烈,因?yàn)椴傻V、能源等實(shí)體企業(yè)以及金融機(jī)構(gòu)通常都會基于不斷變化的開放式組合對利率風(fēng)險、商品價格風(fēng)險、外匯風(fēng)險等進(jìn)行動態(tài)管理。國際會計準(zhǔn)則理事會已于2014年發(fā)布相關(guān)討論稿,原本預(yù)計于2015年底發(fā)布該準(zhǔn)則的最終版,但因較為復(fù)雜目前仍處于討論階段。文章回顧了宏觀套期會計準(zhǔn)則的制定起因、難點(diǎn)及進(jìn)展,旨在為我國準(zhǔn)則的持續(xù)趨同提供一定借鑒。

【關(guān)鍵詞】 國際會計準(zhǔn)則; 衍生品會計準(zhǔn)則; 宏觀套期會計; 企業(yè)風(fēng)險管理; 組合重估法

【中圖分類號】 F275.2 【文獻(xiàn)標(biāo)識碼】 A 【文章編號】 1004-5937(2017)03-0041-03

一、宏觀套期會計準(zhǔn)則的制定起因

近年來,為了解決實(shí)務(wù)中動態(tài)風(fēng)險管理的會計處理問題,國際會計準(zhǔn)則理事會(以下簡稱IASB)將宏觀套期會計準(zhǔn)則從套期會計準(zhǔn)則中分離出來,單獨(dú)對其進(jìn)行修訂。2010年11月,在IASB的工作人員報告中,首次系統(tǒng)性地提出了宏觀套期會計的概念[ 1 ]。經(jīng)過多輪討論和修改,2014年4月,IASB發(fā)布了《動態(tài)風(fēng)險管理會計處理:對宏觀套期運(yùn)用組合重估法(討論稿)》(以下簡稱宏觀套期會計準(zhǔn)則討論稿)[ 2 ],原本預(yù)計將于2015年底發(fā)布該準(zhǔn)則的最終版,但因較為復(fù)雜目前仍處于討論階段。

IASB制定專門的宏觀套期會計準(zhǔn)則,主要是因?yàn)槠髽I(yè)在進(jìn)行動態(tài)風(fēng)險管理時,運(yùn)用當(dāng)前的一般套期會計準(zhǔn)則(IAS 39)[ 3 ]會遭遇許多困難。例如,企業(yè)在針對動態(tài)組合(或稱為開放式組合)所面臨的利率風(fēng)險進(jìn)行公允價值套期時,原有的組合公允價值利率套期模型(以下簡稱為PFVHA)存在許多問題。存在問題的基本原因是:第一,被套期組合非常復(fù)雜;第二,套期會計的原理非常復(fù)雜,且與風(fēng)險管理的經(jīng)濟(jì)目標(biāo)不一致。

宏觀套期會計準(zhǔn)則在當(dāng)前大資產(chǎn)管理時代顯得尤為重要。金融機(jī)構(gòu)以及采礦、能源、制造業(yè)等實(shí)體企業(yè)通常都會基于開放式組合對利率風(fēng)險、商品價格風(fēng)險、外匯風(fēng)險等進(jìn)行動態(tài)管理。因此,需要更加符合企業(yè)風(fēng)險管理目標(biāo)的會計準(zhǔn)則,一方面服務(wù)于企業(yè)的經(jīng)濟(jì)目標(biāo),另一方面服務(wù)于報表使用者的信息需求。

二、現(xiàn)行套期會計準(zhǔn)則存在的主要問題

(一)動態(tài)風(fēng)險管理的經(jīng)濟(jì)目標(biāo)——以銀行為例

作為利潤的重要組成部分,凈利息收入是銀行關(guān)注的重點(diǎn)。然而,凈利息收入會面臨利率變動的敞口。當(dāng)固定利率(浮動利率)資產(chǎn)和負(fù)債的到期日(或重新定價)不匹配時,凈利息收入就會發(fā)生變化。

銀行通常會使用利率衍生品來降低期限錯配的風(fēng)險。銀行對利率風(fēng)險進(jìn)行套期的核心目標(biāo)是在一個給定期間內(nèi)(例如5—7年)穩(wěn)定凈利息收入。然而,在降低現(xiàn)金流波動的同時,也降低了由于利率變化而導(dǎo)致的公允價值的波動(例如提前還款項目)。

銀行的利率風(fēng)險管理通常是在組合的基礎(chǔ)上實(shí)施的,會同時考慮固定利率以及浮動利率的資產(chǎn)和負(fù)債,而不是僅關(guān)注資產(chǎn)負(fù)債表一邊的某一種類型的工具(例如固定或浮動),因?yàn)榛凇按髷?shù)法則”在組合層面預(yù)測風(fēng)險習(xí)性會更加精確。隨著發(fā)放新貸款、到期或提前償還存量貸款等,存貸款組合會不斷變化,而相應(yīng)的風(fēng)險管理也是動態(tài)的、持續(xù)的,需要對敞口進(jìn)行密切監(jiān)控和評估。

銀行的動態(tài)風(fēng)險管理通常基于預(yù)計現(xiàn)金流量概況,而非合約規(guī)定的敞口期限,即考慮敞口的行為。對行為的預(yù)期是基于對組合的整體預(yù)期,而非對個別敞口的預(yù)期。

此外,還存在一些復(fù)雜的因素(例如提前還款期權(quán)、活期存款、在途交易等),增加了組合的現(xiàn)金流流入時間和總量的變動。這些因素使得對現(xiàn)金流的預(yù)計更具挑戰(zhàn)性,也對組合進(jìn)行風(fēng)險管理更具難度。

(二)被套期組合中的復(fù)雜因素

被套期組合非常復(fù)雜,一是由于其組成部分較為復(fù)雜,例如包括提前還款期權(quán)、活期存款、在途交易等;二是由于其變化較為復(fù)雜,被管理的資產(chǎn)和負(fù)債組合是隨時有進(jìn)有出的“開放式組合”,沒有可辨認(rèn)的風(fēng)險。此外,根據(jù)現(xiàn)行套期會計的要求,這些復(fù)雜因素往往不能被認(rèn)定為合格的被套期項目。

1.提前還款期權(quán)

銀行的固定利率資產(chǎn)中通常包括提前還款期權(quán),例如,允許客戶提前償還固定利率抵押貸款。因?yàn)樘崆皟斶€的金額并不等于貸款的市場價值,所以這些期權(quán)通常是具有價值的。提前還款期權(quán)的價值以及客戶提前償還貸款的可能性會受到市場利率變動的影響。如果抵押貸款的市場利率攀升,客戶可能就不會提前償還,反之亦然。包含提前還款期權(quán)的被套期組合的利率風(fēng)險管理,通常是基于對提前還款的預(yù)期,而不是敞口的合同期限。

2.活期存款

活期存款是銀行貸款資金來源的一部分。活期存款的利率通常由銀行自行決定,有時是出于競爭性考慮,有時是為了管理銀行存款的總規(guī)模,遠(yuǎn)低于銀行其他融資成本,且該利率與市場利率之間的關(guān)系很松散。

雖然儲戶可以隨時提取活期存款,但是他們通常選擇長期持有。因此,銀行會根據(jù)經(jīng)驗(yàn),而不是契約,預(yù)估出核心活期存款水平,用于流動性風(fēng)險管理。包括市場利率變動在內(nèi)的多種因素的變動都會導(dǎo)致預(yù)期現(xiàn)金流(例如存款和贖回)的變化。如果當(dāng)前環(huán)境是低利率,那么將現(xiàn)金放在利息很低的賬戶中的機(jī)會成本就很低;但如果當(dāng)前環(huán)境是高利率,那么儲戶就可能挪動該賬戶中的存款。

然而,根據(jù)現(xiàn)行的套期會計要求,核心活期存款不能被指定為合格的被套期項目。

3.在途交易

在途交易是指銀行會在正式合約簽訂之前,公開發(fā)行一些產(chǎn)品(例如固定利率的抵押貸款等)。銀行公開發(fā)行時承諾的發(fā)行利率和正式簽訂合約時的市場利率往往存在差異,但銀行通常會主動承擔(dān)該差異,即使利率發(fā)生了對銀行不利的變化。雖然銀行并沒有義務(wù)一定要按照發(fā)行時的利率給客戶,但是其通常都會這么做。利率變化導(dǎo)致預(yù)計合約公允價值發(fā)生的變化(現(xiàn)金流不變)被視為零售市場必須要付出的貸款成本。因此,當(dāng)銀行向市場提供新的固定利率產(chǎn)品時,往往會對總體預(yù)計貸款的利率風(fēng)險進(jìn)行套期。

但是,由于還未簽訂正式合約,在途交易在會計上是不予以確認(rèn)的,因此,也無法在套期關(guān)系中予以指定。

4.組合的每日變化

被套期組合中的有息資產(chǎn)/負(fù)債的數(shù)量每日都在發(fā)生變化,且交易量非常顯著,因?yàn)樯鲜鲎兞繒l(fā)生持續(xù)變化,這就使得套期很有挑戰(zhàn)性。

(三)現(xiàn)行套期會計要求與企業(yè)風(fēng)險管理目標(biāo)的錯配

現(xiàn)行套期會計的原理非常復(fù)雜,且與風(fēng)險管理的經(jīng)濟(jì)目標(biāo)不一致。

第一,現(xiàn)行套期會計只能以總額法指定被套期項目,無法采用凈額法。盡管在現(xiàn)行的IAS 39中(PFVHA模型)體現(xiàn)了銀行通常基于凈額法來管理金融資產(chǎn)和金融負(fù)債組合的凈利率風(fēng)險,但是為了符合套期會計的要求,銀行只能按照總額法識別出合格的資產(chǎn)和負(fù)債,并且分別制定為被套期項目。

第二,現(xiàn)行套期會計要求實(shí)現(xiàn)套期工具和被套期項目之間的精確匹配。對于開放式組合而言,其組成部分較為復(fù)雜,各部分變化也較為復(fù)雜,且沒有可辨認(rèn)的風(fēng)險,因此,很難滿足套期會計對合格的被套期項目的認(rèn)定,很難將被套期項目和套期工具進(jìn)行一一對應(yīng)指定。同時,開放式組合中包含的復(fù)雜因素(提前還款期權(quán)、活期存款、在途交易等)往往不能被認(rèn)定為合格的被套期項目或無法剝離。

例如,在現(xiàn)行的IAS 39中(PFVHA模型),如果被套期現(xiàn)金流都含有提前還款期權(quán),那么很有必要將利率變動所導(dǎo)致的提前還款的公允價值變動確認(rèn)為被套期項目公允價值變動的一部分。換言之,在對被套期項目進(jìn)行認(rèn)定時,不允許銀行將利率變動所導(dǎo)致的提前還款期權(quán)的任何公允價值變動排除在套期認(rèn)定之外,這就違背了銀行的風(fēng)險管理目標(biāo)。因?yàn)殂y行并沒有打算對內(nèi)嵌在貸款組合中的提前還款期權(quán)的公允價值變動進(jìn)行套期保值。

第三,現(xiàn)行套期會計要求一旦被套期項目發(fā)生變化,就需要重新計量,要求無效套期能夠立刻被確認(rèn)在損益中。而對于開放式組合而言,隨著組合的不斷變化,為了區(qū)分原有套期關(guān)系和新的套期關(guān)系,開放式組合可能被迫作為封閉式組合處理,不斷地終止并重新指定。

在現(xiàn)行的IAS 39中(PFVHA模型),對投資組合進(jìn)行套期會計處理的核心假定是:被套期風(fēng)險是平均分配在組合內(nèi)的所有項目中的。因此,為了符合套期會計的要求,每次從被套期組合中添加或刪除項目都被視為重新指定或是終止套期關(guān)系。

然而,從風(fēng)險管理角度而言,只要被套期風(fēng)險不受影響或是在預(yù)計范圍內(nèi),總體的變化不應(yīng)導(dǎo)致套期關(guān)系的調(diào)整。即,如果從投資組合中移除的被套期項目的數(shù)量符合預(yù)期范圍(例如貸款中的提前還款數(shù)量在預(yù)計的水平之內(nèi)),或者當(dāng)被移除項目被其他額外因素所替代而保持整體風(fēng)險不變時,那么,風(fēng)險管理策略的套期有效性不應(yīng)受到影響。

新修訂的IFRS 9[ 4 ]一般套期會計準(zhǔn)則中推出了套期關(guān)系再平衡的概念,即在套期關(guān)系被指定的會計期間內(nèi),在風(fēng)險管理目標(biāo)和套期策略不變的情況下,企業(yè)定期根據(jù)套期工具和被套期項目內(nèi)在經(jīng)濟(jì)關(guān)系的變動情況,重新調(diào)整被套期項目或套期工具的套期數(shù)量,修正套期比例。這相當(dāng)于要求將開放式組合視為一系列短期的封閉式組合,即通過定期終止之前封閉式組合的套期會計關(guān)系,再對更新的封閉式組合指定新套期會計關(guān)系。

從風(fēng)險管理角度而言,宏觀層面的動態(tài)風(fēng)險管理考慮的主要是把風(fēng)險限定在預(yù)設(shè)范圍內(nèi),而不是靜態(tài)套期比率或被套期量,因此,應(yīng)當(dāng)允許組合的整體變動作為持續(xù)套期關(guān)系中的一部分,只要這些變動符合套期策略,就不應(yīng)當(dāng)要求對套期關(guān)系進(jìn)行頻繁地重新指定或修正。

三、宏觀套期會計準(zhǔn)則(討論稿)的修訂及啟示

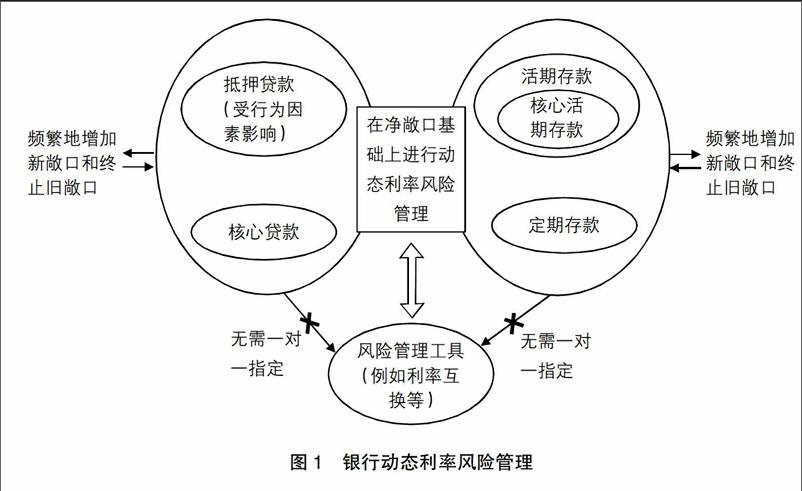

2014年4月,IASB發(fā)布了宏觀套期會計準(zhǔn)則(討論稿),其中提出了一種新的名為“組合重估法”的套期會計方法,主要針對利率風(fēng)險的管理活動。

組合重估法的核心思想是在每個資產(chǎn)負(fù)債表日,對被管理組合(各資產(chǎn)負(fù)債表日不同)中的資產(chǎn)和負(fù)債使用新利率進(jìn)行折現(xiàn),并將其現(xiàn)值差額與套期工具(衍生金融工具)的公允價值變動進(jìn)行比較,利得或損失計入當(dāng)期損益。

相比現(xiàn)行的套期會計方法,組合重估法在以下幾個方面有了較大進(jìn)步:第一,能夠更好地在一個凈額的基礎(chǔ)上捕捉風(fēng)險管理的動態(tài)特性;第二,除了考慮單純的合同特征外,還考慮了敞口的行為因素對風(fēng)險的影響;第三,考慮了開放式組合中對于不同類型風(fēng)險的管理;第四,增強(qiáng)了企業(yè)關(guān)于動態(tài)風(fēng)險管理活動方面的信息披露;第五,更加貼近于企業(yè)的風(fēng)險管理措施和風(fēng)險管理系統(tǒng),從而降低操作的復(fù)雜性(例如套期關(guān)系的追蹤以及無效套期部分的攤銷)。如圖1所示。

當(dāng)前的宏觀套期會計準(zhǔn)則(討論稿)仍處于修訂階段,還存在較多疑難問題,例如:需進(jìn)一步評估會計主體在財務(wù)報表中反映動態(tài)風(fēng)險管理的困難;需對動態(tài)風(fēng)險管理進(jìn)行清晰的定義和描述;需確定組合重估法擬規(guī)范的風(fēng)險和行為類型;需確定組合重估法是否應(yīng)考慮預(yù)期客戶行為改變、提前還款風(fēng)險;需確定組合重估法如何應(yīng)用于低于基準(zhǔn)利率的工具;需確定組合重估法在財務(wù)報表中的列示方法等。

隨著我國風(fēng)險管理市場的創(chuàng)新發(fā)展、風(fēng)險管理工具的快速增加,相關(guān)部門應(yīng)繼續(xù)關(guān)注國際宏觀套期會計準(zhǔn)則的修訂,并保持持續(xù)趨同。●

【參考文獻(xiàn)】

[1] IASB.Macro hedge accounting[A].2010.

[2] IASB. Accounting for dynamic risk management:a portfolio revaluation approach to macro hedging(Discussion Paper)[A].2014.

[3] IASB. IAS 39-financial instruments: recognition and measurement[A].2013.

[4] IASB.IFRS 9-financial instruments[A].2014.