基于費(fèi)米分布函數(shù)的財(cái)務(wù)預(yù)警模型實(shí)證研究

2017-02-17 19:50:52宋麗平李建張曉杰

會(huì)計(jì)之友 2017年3期

宋麗平++李建++張曉杰

【摘 要】 通過(guò)引入一種具有統(tǒng)計(jì)學(xué)原理的費(fèi)米分布模型對(duì)企業(yè)財(cái)務(wù)狀況進(jìn)行了預(yù)警實(shí)證研究,結(jié)果發(fā)現(xiàn):當(dāng)賦予費(fèi)米分布模型在財(cái)務(wù)預(yù)警領(lǐng)域的物理內(nèi)涵后,一定程度上能夠?qū)斎氲钠髽I(yè)綜合財(cái)務(wù)得分值E進(jìn)行準(zhǔn)確預(yù)測(cè),其準(zhǔn)確性主要決定于研究樣本費(fèi)米面EF的選擇。EF越接近樣本的實(shí)際值,則預(yù)警準(zhǔn)確率會(huì)顯著提高;同時(shí),獲得具有正、負(fù)相關(guān)性的E值對(duì)該模型的財(cái)務(wù)預(yù)警準(zhǔn)確率至關(guān)重要。采用因子分析法和正、負(fù)相關(guān)性財(cái)務(wù)指標(biāo)算術(shù)和的方法,分別對(duì)獲取的E值輸入費(fèi)米分布模型進(jìn)行研究,表明采用因子分析法所得的E值由于考慮的企業(yè)財(cái)務(wù)指標(biāo)過(guò)多過(guò)雜,對(duì)因子分析法所建模型和費(fèi)米分布模型的預(yù)警準(zhǔn)確率均產(chǎn)生了一定干擾。相比之下,采用正、負(fù)相關(guān)性財(cái)務(wù)指標(biāo)算術(shù)和得到的E值能夠有效提高費(fèi)米分布模型的二進(jìn)制預(yù)警準(zhǔn)確率。

【關(guān)鍵詞】 費(fèi)米分布模型; 因子分析; 財(cái)務(wù)預(yù)警

【中圖分類(lèi)號(hào)】 F234.4 【文獻(xiàn)標(biāo)識(shí)碼】 A 【文章編號(hào)】 1004-5937(2017)03-0044-05

一、引言

隨著我國(guó)經(jīng)濟(jì)高速發(fā)展瓶頸的到來(lái),經(jīng)濟(jì)活動(dòng)進(jìn)入新常態(tài)已成必然。從經(jīng)濟(jì)發(fā)展的類(lèi)型看,以工業(yè)和農(nóng)業(yè)為基礎(chǔ)的國(guó)有經(jīng)濟(jì)逐漸趨于飽和,未來(lái)的發(fā)展逐步趨向服務(wù)性行業(yè),包括交通輸運(yùn)、電子商務(wù)、房地產(chǎn)開(kāi)發(fā)、新能源等,部分已經(jīng)開(kāi)始成為經(jīng)濟(jì)發(fā)展的新動(dòng)力。與此同時(shí),信息化程度的高度發(fā)展也使得服務(wù)性企業(yè)的競(jìng)爭(zhēng)加劇,面臨的機(jī)遇增多,一旦處理不當(dāng)會(huì)給企業(yè)生存帶來(lái)危機(jī),如何使企業(yè)(特別是中小型企業(yè))抵抗各種財(cái)務(wù)風(fēng)險(xiǎn)的能力顯著提升,將會(huì)對(duì)其發(fā)展和決策起到至關(guān)重要的作用。基于此,為了能夠全面合理地了解當(dāng)前我國(guó)服務(wù)性行業(yè)上市公司的財(cái)務(wù)狀況,并且能夠?yàn)橥顿Y者提供科學(xué)的分析方法,本文選取了45家上市公司作為實(shí)證研究對(duì)象,其中包括2015年被ST的9家公司和與之以1:4配對(duì)的36家非ST公司。首次采用具有統(tǒng)計(jì)學(xué)原理的費(fèi)米分布函數(shù),建立了其在財(cái)務(wù)預(yù)警領(lǐng)域的新模型。本文選取的財(cái)務(wù)數(shù)據(jù)均來(lái)源于國(guó)泰安數(shù)據(jù)服務(wù)中心。

二、費(fèi)米分布模型的建立

國(guó)內(nèi)外學(xué)者[ 1-7 ]對(duì)財(cái)務(wù)預(yù)警的研究已經(jīng)日益成熟,其中的研究方法大致分為單變量預(yù)警分析和多變量預(yù)警分析兩類(lèi)。最有影響的單變量分析模型是Fitzpatrick(1932)和William(1966)提出的。多變量分析模型已經(jīng)成為當(dāng)前研究的主流,應(yīng)用比較廣泛的包括:Altman(1968)提出的Z值模型,以及由此發(fā)展起來(lái)的F值模型和Y值模型等;Ohlson(1980)提出的Logistic線(xiàn)性回歸模型;Coats和Fant(1993)提出的BP神經(jīng)網(wǎng)絡(luò)理論等。當(dāng)前新的預(yù)警方法仍然層出不窮,但是無(wú)論哪種方法都有其優(yōu)缺點(diǎn)和適用范圍。為了能夠?qū)ω?cái)務(wù)預(yù)警方面作出新的有益探索,本文引入具有統(tǒng)計(jì)學(xué)原理的費(fèi)米分布函數(shù)來(lái)建立財(cái)務(wù)預(yù)警模型并對(duì)其進(jìn)行實(shí)證研究。

費(fèi)米分布函數(shù)是著名物理學(xué)家費(fèi)米在研究半導(dǎo)體材料能級(jí)躍遷過(guò)程中的電子空穴分布狀態(tài)時(shí)提出的。它是具有統(tǒng)計(jì)學(xué)原理的一種概率分布模型,由半導(dǎo)體物理[ 8 ]可知,當(dāng)一個(gè)電子得到足夠大的能量時(shí),它就會(huì)從低能級(jí)向高能級(jí)躍遷,釋放出能量時(shí)又會(huì)向低能級(jí)回落。費(fèi)米分布描述的便是導(dǎo)帶電子獲得能量向價(jià)帶躍遷的概率問(wèn)題。基于此,可認(rèn)為不同企業(yè)的財(cái)務(wù)狀況是分布在不同的財(cái)務(wù)水平上的,財(cái)務(wù)預(yù)警機(jī)制便是通過(guò)提前對(duì)低財(cái)務(wù)水平的企業(yè)進(jìn)行警示。當(dāng)被警示后,企業(yè)可以通過(guò)注入新的有效能量來(lái)及時(shí)擺脫該狀態(tài),從而達(dá)到避免企業(yè)形勢(shì)進(jìn)一步惡化的目的。這也是財(cái)務(wù)預(yù)警研究的主要目的和目標(biāo),高的預(yù)測(cè)準(zhǔn)確率一直都是財(cái)務(wù)預(yù)警的難點(diǎn)和主要出發(fā)點(diǎn)。

fn(E)=■ (1)

式(1)就是費(fèi)米分布函數(shù),下面將對(duì)其在財(cái)務(wù)預(yù)警領(lǐng)域各參數(shù)的物理內(nèi)涵作解釋?zhuān)①x值以建立費(fèi)米分布模型。

(一)E是一個(gè)能夠反映企業(yè)真實(shí)經(jīng)濟(jì)實(shí)力的參數(shù),也可稱(chēng)之為企業(yè)的綜合財(cái)務(wù)得分值

由文獻(xiàn)可知,無(wú)論哪種財(cái)務(wù)預(yù)警模型都需要選取最能夠代表企業(yè)財(cái)務(wù)狀況的指標(biāo)值,而該值的獲取有很多方法,比如因子分析法、Z-score法、Y分?jǐn)?shù)法、F分?jǐn)?shù)法、比率法以及Logistic法等,本研究采用因子分析法和具有顯著正、負(fù)相關(guān)性的財(cái)務(wù)指標(biāo)算術(shù)和的方法分別獲取E值。

(二)EF被稱(chēng)為費(fèi)米面

其含義可理解為在某一財(cái)務(wù)預(yù)警的范疇內(nèi),衡量ST企業(yè)和非ST企業(yè)時(shí)的一個(gè)臨界點(diǎn)。該值可從大樣本數(shù)據(jù)的統(tǒng)計(jì)學(xué)中獲得,其越接近樣本實(shí)際情況則預(yù)測(cè)的準(zhǔn)確率越高。而實(shí)際財(cái)務(wù)預(yù)警過(guò)程中,很難精確求得EF值,需要進(jìn)行估算。在一定程度上,EF與實(shí)際樣本數(shù)量及樣本中所引入的ST企業(yè)數(shù)量呈正相關(guān),另外還與樣本整體E值的分布區(qū)間相關(guān)。因此,基于簡(jiǎn)化考慮,本研究對(duì)于該值采用如下定義:EF=(ST數(shù)/總樣本數(shù))*(樣本E均值),當(dāng)然也可以有多種其他合理定義,在此暫不予深入研究。

(三)k0T是衡量系統(tǒng)整體環(huán)境狀態(tài)的相關(guān)量

任何企業(yè)都存在于一個(gè)大的經(jīng)濟(jì)環(huán)境條件下,而且這個(gè)環(huán)境隨著時(shí)間的推移在發(fā)生變化。當(dāng)系統(tǒng)經(jīng)濟(jì)發(fā)展水平越高時(shí),分布在不同水平層次的企業(yè)數(shù)量將隨之增加,表示競(jìng)爭(zhēng)活力增強(qiáng);當(dāng)發(fā)展水平越低時(shí),企業(yè)的分布層次將被壓縮,只能向兩個(gè)端面靠攏,表示競(jìng)爭(zhēng)活力降低。考慮到實(shí)際企業(yè)所處的外部環(huán)境在短期內(nèi)是不會(huì)發(fā)生非常明顯變化的,正常情況下看作常數(shù)為宜。本研究對(duì)其賦予如下定義:k0T=1*0.072,其中k0為系統(tǒng)放大倍數(shù),賦值為1,T定義為能夠反映中國(guó)經(jīng)濟(jì)發(fā)展趨勢(shì)的GDP增長(zhǎng)率(2014年GDP增長(zhǎng)率為7.2%),其他特殊情況暫不深入研究。

(四)fn(E)是企業(yè)被ST的概率值

如果其接近于1,則表示企業(yè)被ST的概率很大;如果接近于0,則表示被ST的概率很小。值得注意的是,由于公式中的k值為系統(tǒng)放大倍數(shù),它的大小能夠?qū)敵龈怕手灯鸬秸{(diào)節(jié)作用,本研究為了提高概率值的分辯率,賦值為1,所以一般情況下的預(yù)警概率近似二進(jìn)制(即得到的概率值基本都是接近1或者0)。

三、因子分析法與費(fèi)米分布模型實(shí)證研究

(一)因子分析法實(shí)證研究

通過(guò)文獻(xiàn)調(diào)研借鑒以及指標(biāo)選取所必需遵循的全面性、可比性、重要性及可操作性的原則,先從能夠反映企業(yè)盈利能力、成長(zhǎng)能力、償債能力、現(xiàn)金流量能力、運(yùn)營(yíng)能力的240多項(xiàng)財(cái)務(wù)指標(biāo)中選取了具有代表性的40個(gè)指標(biāo)作為備選指標(biāo)[ 9 ]。研究指標(biāo)過(guò)多一方面不利于及時(shí)發(fā)現(xiàn)財(cái)務(wù)危機(jī),另一方面指標(biāo)之間若存在較大相關(guān)性可能會(huì)對(duì)分析結(jié)果產(chǎn)生偏差和誤導(dǎo)。因此,在諸多財(cái)務(wù)預(yù)警文獻(xiàn)中均對(duì)研究指標(biāo)進(jìn)行了顯著性檢驗(yàn),主要檢驗(yàn)方法包括參數(shù)檢驗(yàn)和非參數(shù)檢驗(yàn)。由于非參數(shù)檢驗(yàn)統(tǒng)計(jì)方法不需要考慮研究對(duì)象的分布狀態(tài),所以研究以45家公司的40個(gè)備選指標(biāo)為例,進(jìn)行了兩獨(dú)立樣本非參數(shù)U統(tǒng)計(jì)量的曼-惠特尼(Mann-Whitney)顯著性檢驗(yàn)。最終在顯著性概率0.05水平上有16個(gè)指標(biāo)通過(guò),它們分別為:X1流動(dòng)比率、X2速動(dòng)比率、X3現(xiàn)金比率、X5現(xiàn)金流量?jī)纛~/流動(dòng)負(fù)債、X6資產(chǎn)負(fù)債率、X9權(quán)益對(duì)負(fù)債比率、X17資產(chǎn)報(bào)酬率、X18總資產(chǎn)凈利潤(rùn)率、X19流動(dòng)資產(chǎn)凈利潤(rùn)率、X21長(zhǎng)期資本收益率、X23營(yíng)業(yè)成本率、X24營(yíng)業(yè)凈利率、X25成本費(fèi)用利潤(rùn)率、X29資本積累率、X30總資產(chǎn)增長(zhǎng)率、X37全部現(xiàn)金回收率。

由于因子分析法只適用于各變量之間相關(guān)性較大的情況,為了檢驗(yàn)前述非參數(shù)檢驗(yàn)所選取的財(cái)務(wù)指標(biāo)是否可以用來(lái)做因子分析,繼而進(jìn)行了KMO和巴利特檢驗(yàn),結(jié)果顯示KMO測(cè)試系數(shù)為0.774,近似卡方值為1 169.732,顯著性值為0.000<0.05,表明所選取的16個(gè)財(cái)務(wù)指標(biāo)間存在較強(qiáng)的相關(guān)性,非常適合進(jìn)行因子分析。表1是采用正交旋轉(zhuǎn)提取出的主成分因子的總方差解釋?zhuān)梢钥闯鎏崛〉?項(xiàng)主成分因子對(duì)原始數(shù)據(jù)信息解釋達(dá)到91.22%。

利用表1中總方差解釋的旋轉(zhuǎn)載荷平方和的方差貢獻(xiàn)率,可以得到樣本的財(cái)務(wù)預(yù)警模型:

E = 0.30597*Z1 + 0.25228*Z2 + 0.17190*Z3 +

0.10544*Z4+0.07662*Z5 (2)

式(2)中Z1、Z2、Z3、Z4、Z5代表由16個(gè)企業(yè)各項(xiàng)財(cái)務(wù)指標(biāo)所提取出來(lái)的5個(gè)主成分因子,分別表示盈利能力、成長(zhǎng)能力、償債能力、現(xiàn)金流量和運(yùn)營(yíng)能力。也就是說(shuō),預(yù)警模型最終是基于每個(gè)企業(yè)的這5項(xiàng)因子得分值與其權(quán)重的總和大小來(lái)作出預(yù)警判斷。

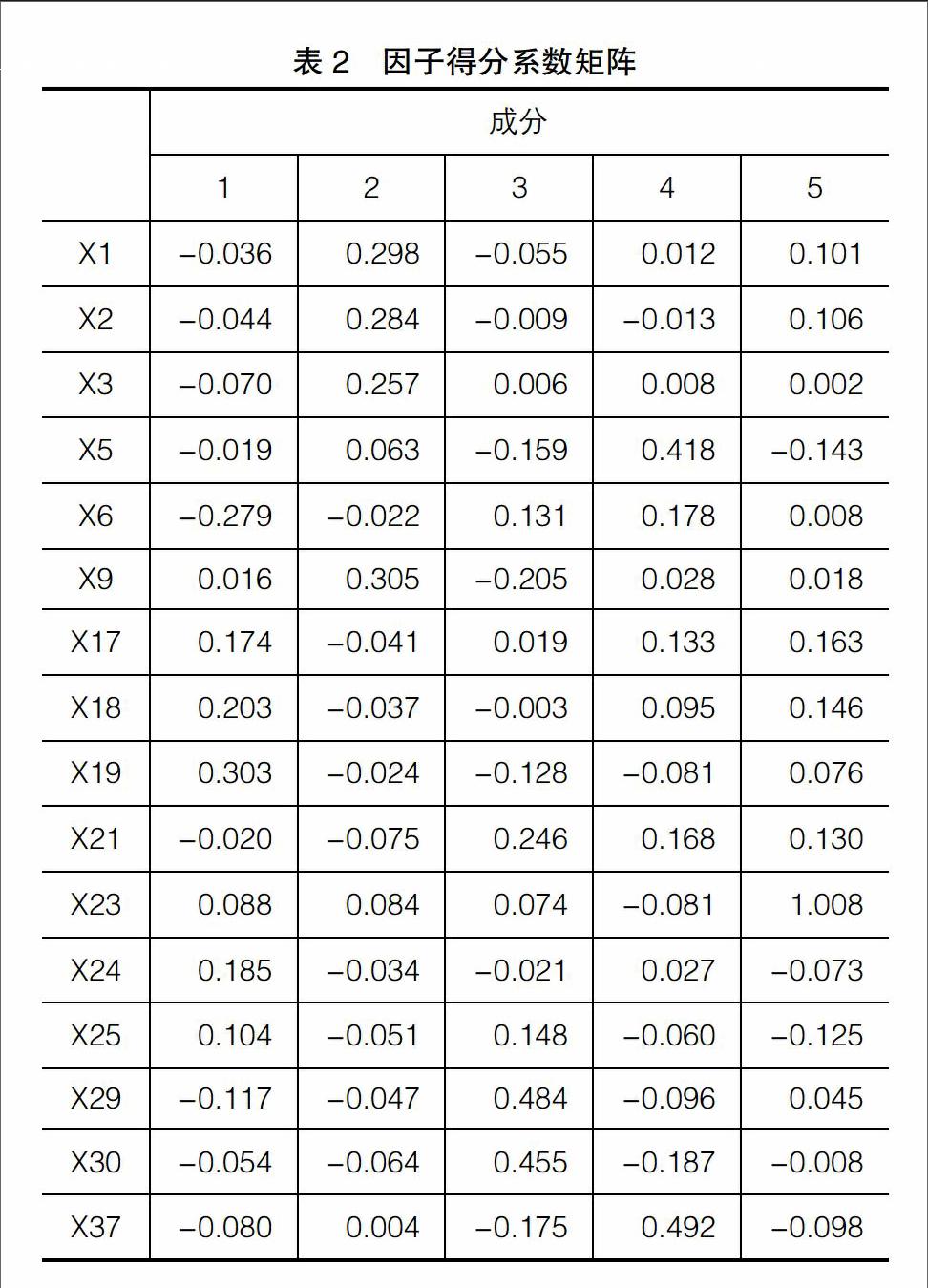

根據(jù)表2所列的因子得分系數(shù)矩陣可以計(jì)算出5項(xiàng)因子得分值,其與16個(gè)財(cái)務(wù)指標(biāo)的線(xiàn)性表達(dá)式如下:

Z1=-0.036*X1 - 0.044*X2 - 0.070*X3 -0.019*X5-

0.279*X6 + 0.016*X9 + 0.174*X17 + 0.203*X18 +

0.303*X19 - 0.020*X21 + 0.088*X23 + 0.185*X24 +

0.104*X25-0.117*X29-0.054*X30-0.080*X37

Z2=0.298*X1 + 0.284*X2 + 0.257*X3 + 0.063*X5 -

0.022*X6 + 0.305*X9 - 0.041*X17 - 0.037*X18 -

0.024*X19 - 0.075*X21 + 0.084*X23 - 0.034*X24 -

0.051*X25-0.047*X29-0.064*X30+0.004*X37

Z3=-0.055*X1 - 0.009*X2 + 0.006*X3 - 0.159*X5 +

0.131*X6 - 0.205*X9 + 0.019*X17 - 0.003*X18 -

0.128*X19 + 0.246*X21 + 0.074*X23 - 0.021*X24 +

0.148*X25+0.484*X29+0.455*X30-0.175*X37

Z4=0.012*X1 - 0.013*X2 + 0.008*X3 + 0.418*X5 +

0.178*X6 + 0.028*X9 + 0.133*X17 + 0.095*X18 -

0.081*X19 + 0.168*X21 - 0.081*X23 + 0.027*X24 -

0.060*X25-0.096*X29-0.187*X30+0.492*X37

Z5=0.101*X1 + 0.106*X2 + 0.002*X3 - 0.143*X5 +

0.008*X6 + 0.018*X9 + 0.163*X17 + 0.146*X18 +

0.076*X19 + 0.130*X21 + 1.008*X23 - 0.073*X24 -

0.125*X25+0.045*X29-0.008*X30-0.098*X37

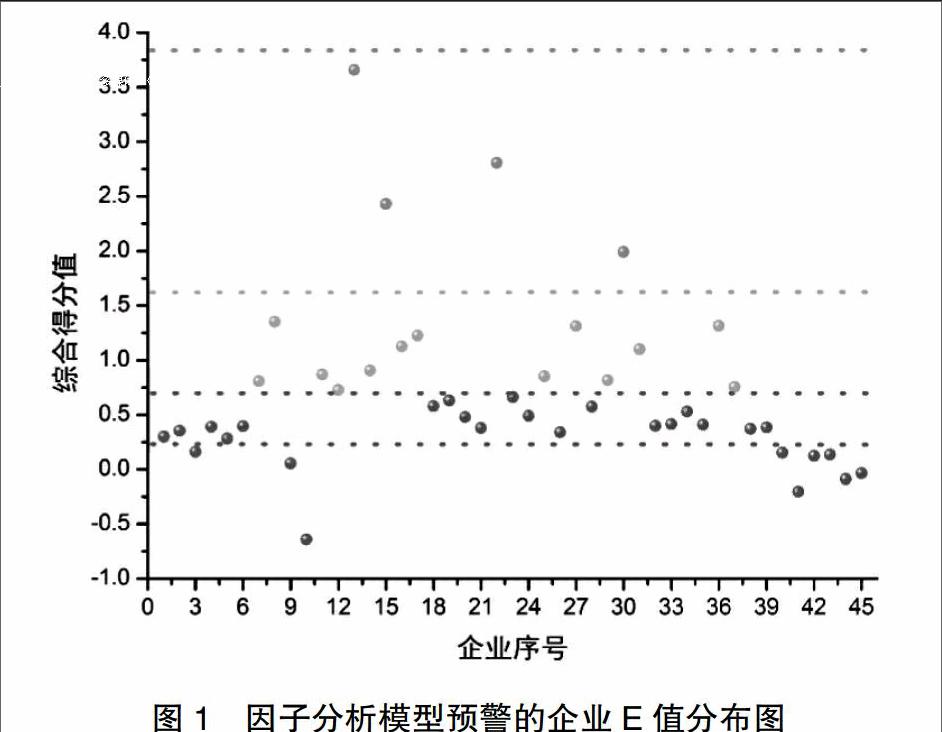

為了檢驗(yàn)因子分析所建模型的準(zhǔn)確性,將樣本企業(yè)財(cái)務(wù)指標(biāo)數(shù)據(jù)代入公式(2)進(jìn)行計(jì)算并最終按照大小排序判別確定ST與非ST企業(yè)。該模型的準(zhǔn)確率主要依據(jù)判別分割點(diǎn)的選擇。為了表述簡(jiǎn)潔,對(duì)45個(gè)企業(yè)樣本進(jìn)行了編號(hào)處理,將預(yù)警模型得到的數(shù)據(jù)與對(duì)應(yīng)企業(yè)繪制在圖1之中。可以看出,這些樣本企業(yè)得分可近似地劃分為四個(gè)區(qū)域,黑色區(qū)域表示該企業(yè)財(cái)務(wù)處于危機(jī)狀態(tài),灰色區(qū)域分布了較多的企業(yè),雖然得分相對(duì)黑色區(qū)稍高,但是有部分企業(yè)已經(jīng)十分接近危機(jī)狀態(tài)的邊緣,甚至與其交錯(cuò)。在這之上的淺灰色區(qū)域的企業(yè)財(cái)務(wù)狀態(tài)良好,處于最高區(qū)域的僅有少數(shù)幾家。由相關(guān)文獻(xiàn)可知,基于因子分析法所作的財(cái)務(wù)預(yù)警,大部分都是選擇已知樣本中ST和非ST的分割點(diǎn)建立模型的,最后使用該模型對(duì)預(yù)測(cè)樣本作出判別。但是,由圖1可以看到,對(duì)于該實(shí)證樣本,其ST和非ST企業(yè)之間的分割點(diǎn)并不顯著,在黑色線(xiàn)附近聚集了相對(duì)較多的企業(yè)。定性分析可知,這一現(xiàn)象在一定程度上將對(duì)所建模型的預(yù)警準(zhǔn)確率產(chǎn)生影響,通過(guò)相關(guān)文獻(xiàn)也可以證實(shí)采用因子分析法較其他預(yù)警方法并不很高明。需要說(shuō)明的是,雖然圖1給出因子分析預(yù)警模型對(duì)實(shí)證樣本只誤判了兩家,但這一方面是由于樣本數(shù)量小,另一方面則由于建模樣本中的ST企業(yè)已知,從而能夠選擇出最佳分割點(diǎn)的緣故。

客觀來(lái)說(shuō),因子分析的優(yōu)勢(shì)是能夠綜合企業(yè)財(cái)務(wù)指標(biāo)的各個(gè)方面,取其精華而最終作出判斷,同時(shí)可由提取的各主成分因子來(lái)進(jìn)一步深入解讀企業(yè)的財(cái)務(wù)能力。但是,通過(guò)上述實(shí)證研究發(fā)現(xiàn),由于其綜合能力很強(qiáng),當(dāng)考慮的指標(biāo)信息量過(guò)多過(guò)雜時(shí),會(huì)對(duì)所建模型的區(qū)分度矮化,模型分割點(diǎn)難以界定,從而不利于預(yù)警準(zhǔn)確率的提升。

(二)費(fèi)米分布模型實(shí)證研究

如前所述,關(guān)于費(fèi)米分布模型在財(cái)務(wù)預(yù)警方面的基本物理內(nèi)涵已經(jīng)明確,下面采用該模型對(duì)樣本財(cái)務(wù)預(yù)警進(jìn)行實(shí)證分析。

為了證明費(fèi)米分布模型的預(yù)警能力,分別使用了兩種不同的方法獲取企業(yè)E值來(lái)進(jìn)行對(duì)比分析。第一種采用具有正、負(fù)相關(guān)性的企業(yè)各財(cái)務(wù)指標(biāo)的算術(shù)和為E值;第二種是基于因子分析法所獲得的E值。

分析可知,費(fèi)米分布模型的重要判斷依據(jù)是如何獲得能夠真實(shí)反映企業(yè)財(cái)務(wù)綜合實(shí)力的相關(guān)指標(biāo)。通過(guò)對(duì)大量企業(yè)財(cái)務(wù)指標(biāo)的綜合分析和評(píng)價(jià)發(fā)現(xiàn),雖然財(cái)務(wù)指標(biāo)很多,但是這些指標(biāo)大致可分為三類(lèi):第一類(lèi)指標(biāo)是對(duì)于企業(yè)財(cái)務(wù)危機(jī)評(píng)價(jià)起不到顯著作用,即危機(jī)企業(yè)和正常企業(yè)的指標(biāo)不可區(qū)分;第二類(lèi)指標(biāo)是與企業(yè)財(cái)務(wù)危機(jī)程度呈現(xiàn)顯著正相關(guān),即指標(biāo)值越大,企業(yè)財(cái)務(wù)狀況越好;第三類(lèi)指標(biāo)是與企業(yè)財(cái)務(wù)危機(jī)程度呈現(xiàn)顯著負(fù)相關(guān),即指標(biāo)值越大,企業(yè)財(cái)務(wù)狀況越差。

為了簡(jiǎn)化研究過(guò)程中指標(biāo)選取的受干擾程度,對(duì)于第一類(lèi)指標(biāo)進(jìn)行排除或者盡量避免選擇。第一種獲取E值的方法是通過(guò)對(duì)因子分析法所得的16個(gè)具有顯著性指標(biāo)進(jìn)一步分析,最終獲得了具有正、負(fù)相關(guān)的8個(gè)指標(biāo)。它們分別是X6資產(chǎn)負(fù)債率(負(fù)相關(guān))、X17資產(chǎn)報(bào)酬率(正相關(guān))、X18總資產(chǎn)凈利潤(rùn)率(正相關(guān))、X19流動(dòng)資產(chǎn)凈利潤(rùn)率(正相關(guān))、X21長(zhǎng)期資本收益率(正相關(guān))、X24營(yíng)業(yè)凈利率(正相關(guān))、X25成本費(fèi)用利潤(rùn)率(正相關(guān))、X29資本積累率(正相關(guān))。于是可得到能夠代表企業(yè)綜合實(shí)力的計(jì)算公式:

E=X6+X17+X18+X19+X21+X24+X25+X29 (3)

采用費(fèi)米分布模型進(jìn)行預(yù)警,還需要賦予模型中參數(shù)EF值。理論上來(lái)說(shuō),在一個(gè)封閉的系統(tǒng)中,如果能夠得到真實(shí)的EF值則其預(yù)警準(zhǔn)確率接近100%,但在實(shí)際情況下是無(wú)法獲得的,只能通過(guò)已知樣本數(shù)據(jù)來(lái)進(jìn)行估計(jì)。作為定性研究,本文給出了一種估計(jì)方式:即EF=(ST數(shù)/總樣本數(shù))*(樣本E均值)。于是得出第一種方法的EF=9/45(E均值)=0.091927,第二種方法的EF=9/45(E均值)=0.1426754。

最后,將公式(2)和公式(3)兩種方法獲得的已知樣本E值分別輸入費(fèi)米分布模型公式(1)中進(jìn)行計(jì)算,即可得到實(shí)證結(jié)果。

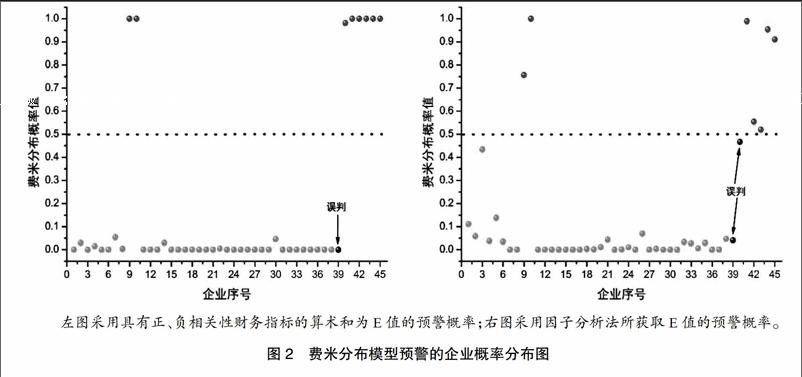

圖2是兩種E值的費(fèi)米分布模型對(duì)已知樣本的實(shí)證概率分布圖。左圖是采用6個(gè)具有正、負(fù)相關(guān)性財(cái)務(wù)指標(biāo)的算術(shù)和得到的結(jié)果,45家企業(yè)誤判的只有1家,而且預(yù)測(cè)出被ST的企業(yè)概率均接近1,而未被ST的企業(yè)概率均接近0。右圖是采用因子分析獲得的E值得到的結(jié)果,與前面的結(jié)果一致,有兩家企業(yè)被誤判。同時(shí)也可以看到另有3家(兩家ST和1家非ST)企業(yè)的預(yù)測(cè)概率值接近于0.5,處于臨界狀態(tài),交織狀態(tài)明顯。盡管如此,費(fèi)米分布模型依然能夠?qū)ζ錅?zhǔn)確判斷,這也說(shuō)明其具有較高的分辯度。與此同時(shí),這一結(jié)果同樣證實(shí)了上面所述的問(wèn)題:由于因子分析法考慮了過(guò)多過(guò)雜的綜合財(cái)務(wù)信息,從而矮化了預(yù)警的靈敏性,表現(xiàn)出對(duì)于預(yù)警可靠性不高的事實(shí)。

整體而言,雖然采用了不同的方法來(lái)描述企業(yè)的綜合實(shí)力,但都證實(shí)了從統(tǒng)計(jì)學(xué)中引入的費(fèi)米分布模型是能夠被應(yīng)用于企業(yè)財(cái)務(wù)預(yù)警研究。可以推測(cè),如果是基于大樣本數(shù)據(jù)的統(tǒng)計(jì)結(jié)果,將會(huì)獲得更接近于真實(shí)值的EF,其準(zhǔn)確率有可能顯著高于因子分析法的財(cái)務(wù)預(yù)警模型。另就預(yù)測(cè)結(jié)果而言,費(fèi)米分布模型在相當(dāng)程度上是二進(jìn)制的,即1(代表被ST的概率)和0(代表非ST的概率)。這正是預(yù)警模型所需要的理想輸出結(jié)果,同時(shí)該模型也可與其他預(yù)警模型協(xié)同,以彌補(bǔ)該模型未能提供的企業(yè)財(cái)務(wù)評(píng)價(jià)多元性分析。

四、結(jié)論

本文提出了一種基于統(tǒng)計(jì)學(xué)原理的費(fèi)米分布模型來(lái)對(duì)企業(yè)財(cái)務(wù)預(yù)警進(jìn)行了研究。

首先,該模型在一定程度上能夠?qū)斎氲钠髽I(yè)綜合財(cái)務(wù)值E進(jìn)行較準(zhǔn)確的預(yù)警,其準(zhǔn)確性主要決定于某一財(cái)務(wù)研究樣本費(fèi)米面EF的選擇。當(dāng)EF越接近于實(shí)際情況,其預(yù)警能力則會(huì)顯著提高。

其次,對(duì)于費(fèi)米分布模型而言,能夠獲得一種具有正、負(fù)相關(guān)性的企業(yè)綜合財(cái)務(wù)值E對(duì)于財(cái)務(wù)預(yù)警的準(zhǔn)確率至關(guān)重要。采用因子分析法所得到的E值,由于考慮的財(cái)務(wù)指標(biāo)過(guò)多過(guò)雜,導(dǎo)致了無(wú)論是對(duì)因子分析預(yù)警模型還是費(fèi)米分布模型的預(yù)警準(zhǔn)確率產(chǎn)生干擾。相比之下,合理控制企業(yè)財(cái)務(wù)指標(biāo)的數(shù)量,同時(shí)盡量選擇具有正、負(fù)相關(guān)性的指標(biāo),可有效提高費(fèi)米分布模型的二進(jìn)制預(yù)警準(zhǔn)確率。

最后,需要指出的是,對(duì)于引入費(fèi)米分布模型到財(cái)務(wù)預(yù)警領(lǐng)域?qū)儆趯?shí)證性研究,還需多方面的探索來(lái)完善。為了能夠得到好的預(yù)警結(jié)果,仍有待進(jìn)一步通過(guò)大量統(tǒng)計(jì)樣本進(jìn)行檢驗(yàn),并對(duì)模型中參數(shù)的財(cái)務(wù)內(nèi)涵進(jìn)行引申擴(kuò)展。●

【參考文獻(xiàn)】

[1] FITZPATRICK P J. A comparison of ratios of successful industrial enterprises with those of failed firms[M].New York:Certified Public Accountant,1932.

[2] BEAVER W H. Financal ratios as predictors of failures[J]. Journal of accounting research,1966(4):71-111.

[3] ALTMAN E I.Financial ratios, discriminate analysis and prediction of corporate bankruptcy[J]. Journal of Finance,1968(9):589-609.

[4] OHLSON J A. Financial ratios and the probabilistic prediction of bankruptcy[J]. Journal of Accounting Research,1980(1):109-131.

[5] COATS P,F(xiàn)ANT L F. Recognizing financial distress patterns using a neural network tool[J].Financial Management,1993(3):142-155.

[6] 楊柳婷.基于因子分析法的采掘業(yè)上市公司財(cái)務(wù)績(jī)效評(píng)價(jià)研究[J].經(jīng)濟(jì)研究參考,2014(5):92-95.

[7] 孔寧寧,魏韶魏.基于主成分分析和Logistic回歸方法的財(cái)務(wù)預(yù)警模型比較:來(lái)自我國(guó)制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)問(wèn)題,2010(6):112-116.

[8] 黃昆.固體物理學(xué)[M].北京:北京大學(xué)出版社,2009.

[9] 李建,宋麗平.指標(biāo)選取對(duì)聚類(lèi)分析的影響:以第三產(chǎn)業(yè)上市公司財(cái)務(wù)狀況為例[J].財(cái)會(huì)月刊,2016(12):84-87.