雙重計量模式下我國財務報表列報改進研究

2017-02-17 20:14:37楊偉偉張濤

會計之友 2017年3期

關鍵詞:財務報表

楊偉偉++張濤

【摘 要】 自1993年5月FAS115文件允許管理者按準則要求采用公允價值計量部分金融資產(或負債)以來,世界上對公允價值的爭議一直不絕于耳。2008年爆發的全球金融危機更是把公允價值計量推到了風口浪尖。基于此文章分析了雙重計量模式下我國財務報表存在的顯著問題,并在財務報表列報“初步意見”和眾多國內學者研究的基礎上對我國財務報表列報的內容及格式進行了改進。

【關鍵詞】 公允價值; 雙重計量模式; 財務報表

【中圖分類號】 F231.5 【文獻標識碼】 A 【文章編號】 1004-5937(2017)03-0099-04

一、引言

“假如我們不能提供理論上正確的財務報表,至少應該使財務報表更加有用”(William R.Scott,2010),一直以來,IASB與FASB都在致力于“財務會計信息如何對使用者”更加有用的研究。1993年5月FASB頒布了FAS115,將公允價值正式引入了財務報表,解決了金融資產(負債)及衍生金融工具的計量問題,開啟了財務報表的雙重計量時代。但自此,關于歷史成本和公允價值孰輕孰重的爭議也一直不絕于耳。筆者認為,歷史成本和公允價值具有同等重要的地位,二者可以相互補充、相輔相成。在報表列報時,會計人員應該根據以下原則來選擇相應的計量屬性:對于受市場影響不大、價格穩定并且準備長期持有的資產或負債應當采用歷史成本計量,對于受市場影響較大、價格波動大或短期持有的金融資產或負債應當采用公允價值計量。歷史成本計量部分可以讓投資人、債權人了解企業過去的經營業績,公允價值計量部分可以讓投資人、債權人預測企業未來的經營業績,綜合兩種計量屬性提供的會計信息,使用者便可以作出正確的判斷。2008年10月,IASB與FASB通過聯合研究,提出了“財務報表列報初步意見”(以下簡稱“初步意見”),解決了財務報表之間勾稽關系較弱的問題,使得報表信息更加明晰。“初步意見”將三張主要報表的項目分類進行了統一,共分為三個層次,第一個層次分類為“營業”、“融資”、“所得稅”、“非持續經營”,第二個層次仍然按六大要素分類,第三個層次仍然按資產的流動性、負債的償還期限等分類。

我國學者葛家澍教授在“初步意見”的基礎上,提出了三欄式財務報表列報的新形式,即列報項目按照“初步意見”分類,列報金額設置為“歷史成本”、“公允價值”、“合計”三欄[ 1 ],不僅使報表之間的聯系更加緊密,而且很好地解決了歷史成本與公允價值計量的矛盾。筆者認為葛家澍教授創新性地將金額欄目分設為歷史成本和公允價值這一做法值得借鑒,但是葛家澍教授改進后的資產負債表是報告式的結構,不能使資產、負債、所有者權益之間的勾稽關系一目了然。目前,我國資產負債表采用的是賬戶式結構,盡管項目分類存在問題,但是賬戶式結構因其試算平衡的優勢,應繼續采用。另外,關于利潤表的列報,研究成果眾多,但是眾說紛紜,筆者認為應該強調資產負債表觀,利潤表項目的分類應和資產負債表吻合。基于此,本文在眾多學者研究成果的基礎上,提出了按照經濟業務進行分類、采用雙重計量模式的資產負債表(賬戶式)和利潤表。

二、我國當前財務報表列報急需解決的問題

(一)財務報表之間勾稽關系較弱

主要財務報表列報項目不一致,報表使用者無法對來自于不同報表上的會計信息進行橫向比較。資產負債表是以“資產”、“負債”、“所有者權益”三大要素作為第一層次列報,以“流動性”作為第二層次列報;利潤表是按照“收入”、“費用”、“其他綜合收益”、“綜合收益總額”等逐步列報;現金流量表是按照業務活動(經營活動、投資活動、籌資活動)列報。列報項目的不一致性,使得報表之間的勾稽關系較弱。首先,資產負債表上的資產能產生怎樣的收益、負債能產生怎樣的費用等無法從利潤表上看出,利潤表上的營業收入、營業成本等也無從知曉是哪類活動引起的,更無從知曉是哪些資產或負債引起的。現金流量表雖然是按照經營活動、投資活動、籌資活動等列報現金流入和流出,但是具體是哪類資產或負債引起的,又對應利潤表上的哪部分收益等無法一目了然。其次,資產負債表上諸如交易性金融資產、可供出售金融資產、長期股權投資等部分金融資產或負債是按照公允價值計量,其余資產及負債、所有者權益則是按照歷史成本計量,這種不加區分的列示會掩蓋某些資產或負債的真實價值,從而誤導報表使用者。最后,利潤表上的營業利潤不僅包括營業收入扣除營業費用后的凈額,還包括部分金融資產產生的投資收益和公允價值變動損益,這種列報方式顯然會虛增或虛減企業經營活動產生的效益。

(二)關于未來發展的會計信息不足

會計信息的“決策有用觀”于1966年被首次提出,并于1973年在影響廣泛的Trueblood委員會報告中得到了強調,現已被IASB和FASB所接受,成為了西方財務會計的首要目標。決策有用觀強調會計信息對使用者的有用性,能夠幫助使用者預測企業未來經營狀況。與之形成鮮明對比的是受托責任觀,該觀點具有更多的過去導向,強調企業管理者過去的經營業績。目前,我國財務報表的列報遵循的是受托責任觀,資產或負債主要是以歷史成本計量,在市場波動大、通貨膨脹嚴重的情況下不能反映資產或負債的真實價值。這主要是由于我國資本市場不夠完善,很多資產不存在活躍市場,加之我國會計準則對公允價值的估值模型選擇等問題規范不明確,使得采用公允價值計量存在很大難度,因而公允價值的使用范圍狹窄。另外,很多發達國家都要求企業管理者提供未來發展的預測報告,規定了報告中必須披露的內容,如戰略規劃、計劃實施策略、未來盈利預計、風險預測、人力資源等,而我國財務報告還沒有對此作出強制性要求,導致報表使用者預測企業未來發展的成本巨大。

(三)已實現、未實現損益界限不清楚

2009年6月,我國企業會計準則首次將“其他綜合收益”和“綜合收益總額”引入了利潤表[ 2 ],使得利潤表能夠更為全面地反映企業的收益狀況。盡管如此,利潤表在項目列報上還存在很多問題,其中最顯著的就是混淆了已實現、未實現損益。例如,營業利潤中包含投資收益、公允價值變動損益、資產減值損失等項目,顯然這些項目均屬于未實現損益或者未實際發生的估計值,并且以上項目是屬于投資活動的范疇,卻與經營活動已實現損益混合列示。透過現行的利潤表,投資者、債權人等無法直接分辨出哪些是經營活動實現的利潤(已實現),哪些是投資活動實現的收益(未實現),從而影響其作出正確的預測。另外,其他綜合收益的引入是我國會計準則的一大突破,這部分收益也屬于未實現損益,會計準則將其劃分為兩種,一種是以后會計期間不能重分類為損益,另一種是在滿足一定條件的情況下可以重分類為損益。但是具體哪些其他綜合收益以后期間可以重分類為損益,哪些以后期間不能重分類為損益,會計準則沒有給出明確規定,這可能會為企業提供操縱利潤的機會,影響未實現損益的準確性。

三、雙重計量模式下改進財務報表的對策

(一)資產負債表改進策略

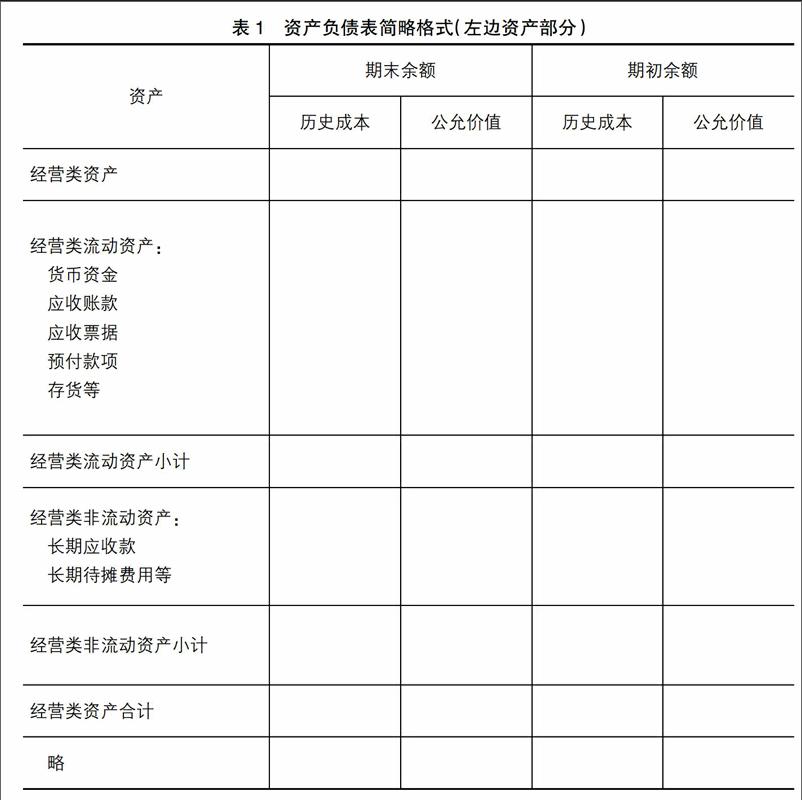

IASB與FASB提出的“初步意見”中財務狀況表(即資產負債表)是按照營業(經營資產和負債、投資資產和負債)、籌資(融資資產、融資負債)、所得稅、終止經營、權益等自上而下進行列報[ 1 ],顯然是采用報告式的列報方法。我國學者提出的三欄式資產負債表列報形式與“初步意見”一致,只是金額項目要求按照“歷史成本”、“公允價值”、“合計”分別列報,雖然體現了雙重計量理念,但是這種自上而下的列報不能凸顯復式記賬的根本原則,即“資產=負債+所有者權益”。另外,從“賬戶式”列報直接過渡到“報告式”列報,改進的速度之快、幅度之大可能會使我國財務人員一時很難適應,筆者認為應該采用循序漸進的改進方案,具體如下:第一,仍然按照三大要素對資產負債表的項目進行第一層次的分類,即左邊列報資產,右邊列報負債和所有者權益,這樣方便會計人員檢查報表編制的正確性;第二,資產、負債、所有者權益三大要素下再按照業務活動進一步細分,每個會計要素內部均再劃分為經營類、投資類、籌資類、所得稅類和終止經營類五類,并作為第二層次的分類;第三,在列報具體的項目時,資產仍然按照流動性、負債仍然按照償還期限長短、所有者權益仍然按照穩定性自上而下列報,此為第三層次的分類;第四,在填列各項目的金額時,期初余額和期末余額欄目下應分設兩個小欄目,即公允價值欄和歷史成本欄,這樣可以解決雙重計量模式下公允價值和歷史成本籠統加總的問題。凡是會計準則要求或允許按照公允價值計量的資產或負債,其金額均在“公允價值”欄中列報,如交易性金融資產(負債)、可供出售金融資產、投資性房地產等;凡是會計準則要求按照歷史成本計量的資產、負債、所有者權益,其金額均在“歷史成本”欄中列報,如應收及預付款項、存貨、固定資產等。

由于篇幅所限,這里僅以報表左邊的資產為例:資產下面列報經營類資產、投資類資產、籌資類資產、所得稅類資產、終止經營類資產(如表1)。其中,經營類資產包括經營類流動資產和經營類非流動資產,投資類資產包括投資類流動資產和投資類非流動資產,依次類推,其他類資產不再贅述。

(二)利潤表改進策略

目前我國利潤表中既包括已經實現的損益,也包括由金融資產(負債)價值變動引起的未實現損益,再加上2014年我國會計準則將“其他綜合收益”和“綜合收益總額”兩個項目引入利潤表,因而現行的利潤表充分體現了全面收益觀,應該與國際趨同,將名稱改為“全面收益表”。在項目分類上,筆者認為應該強調“資產負債表觀”[ 3 ],因而利潤表項目分類應該與資產負債表保持一致,按照經營活動、投資活動、籌資活動、終止經營、所得稅、其他綜合收益、綜合收益總額七個項目自上而下列報。要求采用多步式結構,即先計算出營業利潤(包括經營活動利潤和投資活動利潤),然后計算出利潤總額(營業利潤加上籌資活動及終止經營利潤),再計算出凈利潤(利潤總額扣除所得稅費用),最后計算出綜合收益總額(凈利潤加上其他綜合收益)。關于以上項目所包含的內容,本文在傳統利潤表的基礎上作了調整。項目一:經營活動,該項目下列報“營業收入”、“營業成本”、“營業稅金及附加”、“銷售費用”、“管理費用”、“應收款項及存貨的減值損失”;項目二:投資活動,該項目下列報“公允價值變動損益”、“投資收益”、“資產減值損失”,其中,資產減值損失包含固定資產、無形資產、投資性房地產、可供出售金融資產、長期股權投資、持有至到期投資等投資性資產的減值損失;項目三:籌資活動,該項目下列報“財務費用”,便于報表使用者了解企業因籌資而發生的耗費;項目四:終止經營,該項目下列報“營業外收入”、“營業外支出”等與終止經營有關的損益;項目五:所得稅,該項目下列報“所得稅費用”;項目六:其他綜合收益,該項目應根據其他綜合收益的來源進行列報,包括可供出售金融資產公允價值變動損益、權益法下在被投資單位其他綜合收益中享有的份額、外幣報表折算差額、現金流量套期損益中的有效部分、與計入其他綜合收益項目相關的所得稅影響及其他。

(三)報表附注改進策略

西方發達國家資本市場相對較為完善,公允價值使用的范圍廣,大多資產、負債也存在活躍的交易市場[ 4 ],因而公允價值的確定相對容易。但在我國,資本市場還存在很多局限性,大多資產或負債不存在活躍的市場,其公允價值的確定必須依靠財務人員的主觀估計和判斷,因而筆者認為采用公允價值計量的資產或負債必須在報表附注中進行詳細披露,包括公允價值估值模型及假設的選擇、變量的確定等。對于經營性資產,如存貨、固定資產等一般采用歷史成本計量,在通貨膨脹嚴重的情況下,歷史成本不能反映資產真實的價值,大大降低了這部分會計信息的決策有用性,因而筆者認為在通貨膨脹嚴重的情況下應要求企業在報表附注中披露經過通貨膨脹調整之后的經營性資產或負債的真實價值,以及由于物價上漲而引起的未實現損益,以便財務報告使用者在分析企業利潤時將這部分未實現損益考慮進去。另外,會計準則應當要求管理當局對企業的非財務信息進行披露,且規定披露的范圍,包括大額訂單的簽訂及執行情況、新產品的研發情況、發展戰略及實施計劃、人力資源狀況、核心競爭力等,并要求管理當局提供一份關乎企業未來發展的預測報告。

四、結束語

通過研究,本文認為當前解決會計信息可靠性與相關性矛盾的最佳方法就是采用歷史成本和公允價值雙重計量模式,并從報表使用者的實際需求出發,報表項目按照經濟業務類型劃分。改進后的財務報表具有列報與分析的雙重功能,使用者不僅可以獲取決策有用的信息,還可以分析各數據之間的關系。但是,財務報表列報的順利變革還需要我國會計準則進一步規范公允價值估值模型及估計假設選擇、變量確定、非財務信息披露等。當然,本文的研究還存在諸多問題,比如有些項目需要填入公允價值欄內,有些項目則需要填入歷史成本欄內,因而編制資產負債表的成本可能會有所上升,對會計人員的整體素質要求也會提高。●

【主要參考文獻】

[1] 葛家澍,葉豐瀅.論財務報表的改進[J].審計研究,2009(5):3-8.

[2] 丁鑫,陳智.其他綜合收益在財務報表中列報的改進[J].財會月刊,2015(1):104-105.

[3] 傅雨萍,鄧川.合并財務報表準則改進與評述[J].財會通訊,2014(25):94-95.

[4] 李凱.公允價值計量的歷史演進[J].華東經濟管理,2011(3):113-116.

猜你喜歡

山西財稅(2023年8期)2023-12-28 08:05:46

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2015年7期)2015-07-10 15:00:57

學習月刊(2015年6期)2015-07-09 03:54:14

機械職業教育(2014年12期)2014-02-28 02:09:44

河北大學學報(哲學社會科學版)(2014年6期)2014-02-27 13:09:39

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07

科技經濟市場(2006年6期)2003-03-17 01:51:26