“多步式調整”現金流量表補充資料的編制探討

2017-02-17 20:15:47謝永堎葉艷艷

會計之友 2017年3期

謝永堎++葉艷艷

【摘 要】 針對現行現金流量表補充資料“一步式調整”的編制思路,提出采用“多步式調整”的思路編制現金流量表補充資料,新增了“經營活動凈利潤”和“經營活動現金流量(只調整收入和現金流入的差異)”兩個中間項目,以期為會計信息使用者提供更多決策相關的信息。

【關鍵詞】 “多步式調整”現金流量表補充資料; 凈利潤; 經營活動凈利潤

【中圖分類號】 F230 【文獻標識碼】 A 【文章編號】 1004-5937(2017)03-0103-05

現金流量表補充資料是連接利潤表和現金流量表的紐帶,主體是以“凈利潤”為基礎,經過一系列調整,最后調整為“經營活動產生的現金流量凈額”。但現行的現金流量表補充資料采用的是“一步式調整”思路,提供的信息無法起到讓會計信息使用者充分理解利潤表和現金流量表之間關系的作用。

一、現行現金流量表補充資料存在的問題

(一)缺乏可比性

現金流量表補充資料中有兩個關鍵項目,一個是“凈利潤”,一個是“經營活動產生的現金流量凈額”。“凈利潤”的計算采用權責發生制,并且包含籌資、投資和經營三類活動的利潤;“經營活動產生的現金流量凈額”的計算采用收付實現制,只包含經營活動的現金流量。兩者所包含的經濟活動范圍不同,缺乏可比性。如果能夠通過調整項目的分類,從“凈利潤”中將籌資和投資活動的利潤分拆出去,將會大大增強可比性。

(二)一步式調整,決策有用性較差

“凈利潤”和“經營活動產生的現金流量凈額”對會計信息使用者而言都是決策非常重要的參考指標,但由于計算基礎和涵蓋的經濟活動范圍不同,兩者可能會呈現相矛盾的信息。有時“凈利潤”表現很好,而“經營活動產生的現金流量凈額”表現欠佳;有時“凈利潤”表現欠佳,而“經營活動產生的現金流量凈額”表現良好。弄清楚兩者存在差異的原因,對會計信息使用者了解公司的真實財務狀況有重要幫助。而現行現金流量表補充資料采取的思路是“一步式調整”,列出所有的調整項目,一次性將“凈利潤”調整為“經營活動產生的現金流量凈額”,缺乏中間的調整項目,不利于分析決策。

二、“多步式調整”現金流量表補充資料編制思路

(一)總體思路

“多步式調整”現金流量表補充資料的編制思路是針對“一步式調整”的不足,以記賬憑證為基礎,找出導致凈利潤和經營活動現金凈流量產生差異的記賬憑證進行分類,將“凈利潤”逐步(分步)調整為“經營活動產生的現金流量凈額”[ 1 ]。

經營活動產生的現金流量凈額=凈利潤±非經營活動損益±經營活動收入和現金流入的差異±經營活動費用和現金流出的差異

(二)具體編制步驟

首先,對除損益結轉和利潤內部結轉外的所有記賬憑證進行篩選,找出需要調整的憑證。需要調整的憑證分為兩大類,第一類是“籌資/投資活動,且涉及損益的記賬憑證”,第二類是“經營活動,且權責發生制和收付實現制確認收入/費用存在差異的記賬憑證”。

其次,將第一類記賬憑證在凈利潤基礎上進行調整,得到“經營活動凈利潤”[ 2 ]。

再次,在“經營活動凈利潤”的基礎上,對第二類中“收入和現金流入存在差異的記賬憑證”進行調整,得到“經營活動現金流量(只調整收入和現金流入的差異)”。

最后,在“經營活動現金流量(只調整收入和現金流入的差異)”的基礎上,對第二類憑證中“費用和現金流出存在差異的記賬憑證”進行調整,最終得到“經營活動產生的現金流量凈額”。

(三)記賬憑證的分類思路

第一類“籌資/投資活動,且涉及損益的記賬憑證”需要調整的理由是,凈利潤不僅包括經營活動的損益,還包括投資和籌資活動的損益,而經營活動產生的現金流量凈額只體現經營活動,故必須將投資和籌資活動產生的損益調整出來。通過第一類憑證的調整,已經把利潤和現金流量的計算范圍都限定在經營活動,但是兩者的計算基礎不同,一個是權責發生制,一個是收付實現制,因此,必須把兩者存在差異的記賬憑證(也即第二類記賬憑證)進行調整。需要調整的記賬憑證具體分類及調整如下:

1.籌資/投資活動,且涉及損益的記賬憑證的調整

(1)籌資/投資活動的費用或損失,即使凈利潤減少,調增;

(2)籌資/投資活動的收益或利得,即使凈利潤增加,調減。

2.經營活動,且權責發生制和收付實現制確認收入/費用存在差異的記賬憑證的調整

(1)經營活動,收入和現金流入存在差異的記賬憑證的調整

1)經營活動確認收入,但未收到現金(費用減少,但未收到現金也屬于這一類),調減收入金額;

2)經營活動不確認收入,但收到現金,調增收到的現金。

(2)經營活動,費用和現金流出存在差異的記賬憑證的調整

1)經營活動確認費用,但未支付現金(收入減少,但未支付現金也屬于這一類),調增費用金額;

2)經營活動不確認費用,但支付現金,調減支付的現金。

三、編制實例

(一)業務數據[ 3 ]

A公司為增值稅一般納稅人,適用增值稅稅率17%,所得稅稅率25%,對原材料采用實際成本核算,公司2××6年發生經濟業務見表1。

(二)計算凈利潤及經營活動產生的現金流量凈額

根據以上經濟業務,A公司2××6年“凈利潤”為343 950元(2 063 000-1 719 050),“經營活動產生的現金流量凈額”計算如表2。

(三)現行現金流量表補充資料的編制(表3)

(四)“多步式調整”現金流量表補充資料的編制

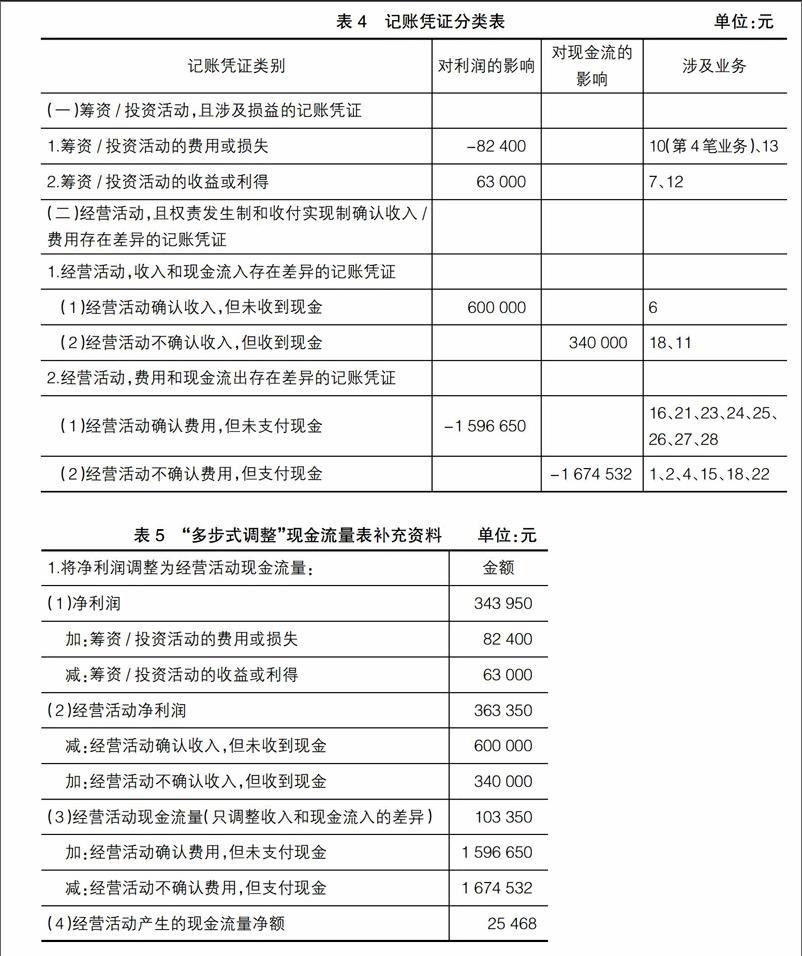

1.記賬憑證的分類(表4)

2.“多步式調整”現金流量表補充資料的編制(表5)

四、“多步式調整”現金流量表補充資料的決策有用性分析

為了便于闡述,以下對“多步式調整”現金流量表補充資料簡稱為“新表”,對現行補充資料簡稱為“原表”。新表與原表相比,更加簡明實用,增加了決策有用性,具體表現為:

(一)新表將經營活動與投資/籌資活動相區別,提高了信息的可比性

新表增加了“經營活動凈利潤”,這個項目可以與凈利潤對比,得出凈利潤中經營活動產生的凈利潤數額,如上例,A公司凈利潤為343 950元,其中,經營活動產生的凈利潤為363 350元,兩者相差不大,說明A公司的盈利仍然以經營活動為主。

“經營活動凈利潤”可以與經營活動產生的現金流量凈額對比,得出在業務范圍一致的前提下權責發生制和收付實現制的差距有多少。如上例,A公司經營活動產生的現金流量凈額為25 468元,與經營活動產生的凈利潤363 350元差距較大。

(二)新表調整項目簡單明了,有利于會計信息使用者的理解

原表中的調整項目使用了許多會計專業術語,信息使用者理解起來有一定的難度,如資產減值準備、固定資產折舊、長期待攤費用攤銷、遞延所得稅資產減少(增加)等。新表中則不存在復雜的會計專業術語,只用了較為容易理解的四個調整項目“經營活動確認收入,但未收到現金”、“經營活動不確認收入,但收到現金”、“經營活動確認費用,但未支付現金”和“經營活動不確認費用,但支付現金”。新表項目簡單明了地體現出權責發生制和收付實現制之間的差異,有利于會計信息使用者的理解。

(三)新表采用“多步式調整”方式,提供更多決策有用的信息

新表采用“多步式調整”,增加了“經營活動凈利潤”和“經營活動現金流量(只調整收入和現金流入的差異)”兩個中間項目。通過各項目的對比,可以提供更多決策有用的信息。如上例,A公司“經營活動凈利潤”與“經營活動產生的現金流量凈額”的差異為337 882元(363 350-25 468),其中260 000元(363 350-103 350)由收入和現金流入不匹配造成,77 882元(103 350-25 468)由費用和現金流出不匹配造成。因此,得出A公司“凈利潤”遠高于“經營活動產生的現金流量凈額”的主要原因是收入和現金流入的不匹配,通俗來講就是賣出去的東西沒有收回錢。A公司有必要重新審視其信用政策,加強對應收賬款的管理。

五、小結

本文對現金流量表補充資料存在的問題進行了分析,將“多步式調整”的思路引入補充資料的編制,“凈利潤”通過三步調整,得到“經營活動產生的現金流量凈額”,為會計信息使用者提供更多決策相關的信息,從而提高會計信息質量。本文還提出了諸如“經營活動凈利潤”等新的中間調整項目,通過這些項目之間的對比可以提供更多有關公司的信息,從而為決策提供幫助。●

【主要參考文獻】

[1] 劉豐.間接法編制現金流量表補充資料原理與實務操作[J].會計之友,2007(1):17-18.

[2] 劉曜,劉沖.改進的現金流量表(間接法)編制示例[J].財會月刊,2013(11):96-99.

[3] 戴德明,林鋼,趙西卜.財務會計學[M].第七版.北京:中國人民大學出版社,2013:364-367.