環境稅的SO2和NOx行業排放分解效應研究

2017-02-22 07:24:13胡曉虹中國科學院科技戰略咨詢研究院北京100190北京理工大學管理與經濟學院北京100081

中國環境科學 2017年1期

劉 宇,胡曉虹(1.中國科學院,科技戰略咨詢研究院,北京 100190;.北京理工大學管理與經濟學院,北京100081)

環境稅的SO2和NOx行業排放分解效應研究

劉 宇1*,胡曉虹2(1.中國科學院,科技戰略咨詢研究院,北京 100190;2.北京理工大學管理與經濟學院,北京100081)

基于環境CGE模型,通過對生產環節排放的SO2和NOx同時征收環境稅,將行業SO2和NOx的減排量分解為產出規模效應、過程排放效應、中間投入替代效應、能源替代效應(排放基數效應和排放強度效應)和國產進口替代效應,模擬分析我國SO2和NOx行業排放量變化的原因.結果顯示,SO2和NOx的排放量分別減少29萬t和13萬t,因行業中間使用煤炭減少的SO2和NOx排放量分別為57%和99%.從行業分解效應來看,SO2和NOx的排放量下降均主要得益于能源替代效應,減排量分別為27萬t和12萬t,其次是產出規模效應,減排量分別為2萬t和8579t.其中,電力行業的減排量最大,能源替代效應完全占主導作用.然而,不同行業的SO2和NOx排放變化的主要影響因素存在很大差異.因此,政府在征收環境稅時,應著重考慮行業SO2和NOx減排的差異性.

環境CGE模型;環境稅;能源替代效應;產出規模效應

我國目前仍處于工業化階段,對煤炭的需求仍然很高.以煤炭為主的能源消費結構排放的大量二氧化硫(SO2)和氮氧化物(NOx),是造成我國近年霧霾天氣大面積,高頻率爆發的主要原因.據2014年中國環境狀況公報[1]顯示,2014年,全國SO2、NOx排放總量同比分別下降3.40%、6.70%.在城市空氣質量方面,全國開展監測的161個地級及以上城市中,僅有16個城市空氣質量年均值達標.全國有470個城市(區,縣)開展了降水監測,酸雨城市比例為 29.8%,酸雨頻率平均為 17.4%.總的來看,我國環境形勢依舊嚴峻.為此,2015年6月國務院法制辦發布了《中華人民共和國環境保護稅法(征求意見稿)》(下文簡稱《環保稅法》).環境稅的具體實施還在進一步醞釀之中,征收環境稅是否能讓經濟增長帶來的環境惡化得到改善,是學術界關注的熱點問題.環境稅的實施無疑會對SO2和NOx的排放量產生重大影響,不同行業的SO2和NOx減排機理不同,但是哪些行業的SO2和NOx減排效果更理想,減排機理又如何,需要我們深入地去討論導致這些行業 SO2和 NOx排放量下降的根本原因,進而為政府制定環境稅政策關注行業差異性提供支撐.

然而,學術界對環境稅的研究主要集中在環境稅的經濟影響和雙重紅利,對行業排放分解效應方面的研究仍是空白.通過梳理文獻,我們發現已有對環境稅的研究大致可以分為幾類:第一類就環境稅的開征,類型,征管,改革以及經濟福利效應等方面進行了有益探討[2-7];第二類從環境稅“雙重紅利”的角度出發,認為環境稅的改革在改善環境的同時可以提高經濟效率,促進就業[8-15];但是這些研究都是從定性的角度去分析環境稅,至于環境稅的污染物減排效果以及對經濟的影響如何去量化分析鮮有涉及.第三類主要集中于利用歷史數據,采用 LMDI分解法, Shephard輸出距離函數和完全分解模型將 SO2的排放強度進行不同形式的分解[16-21];第四類研究利用可計算一般均衡模型(CGE模型)研究環境稅稅收改革對中國經濟和環境污染的影響

[22-27].可以看出,這四類研究涉及SO2或NOx排放強度分解的,主要是利用歷史數據對 SO2或NOx的排放進行結構分解,這種分解方法的弊端是SO2或NOx的減排是很多因素共同作用的結果,不能具體分離出某種因素對SO2或NOx的減排影響;利用CGE模型研究污染物減排的,均是從全國和行業總污染減排量的角度展開的,沒有具體對行業的減排量進行內部分解,缺乏行業排放分解效應的新視角,難以突出行業減排的差異性.

因此,本研究從行業層面出發,將原始的國民經濟行業分類加總成2007年投入產出表的部門分類,結合2010年污染普查的各類生活源排放數據對CGE模型進行擴展,同時將每個行業的SO2和 NOx減排量分解為產出規模效應、過程排放效應、中間投入替代效應、能源替代效應(排放基數效應和排放強度效應)和國產進口替代效應,構建了包括行業排放(燃燒排放+過程排放)和消費排放的135個行業SO2和NOx的產生機理和排放機制.在《環保稅法》基礎上,以污染當量數作為計稅依據,并建立稅收返還機制,模擬分析對企業生產排放的SO2和NOx同時征收環境稅是否能達到節能減排的目標,以及從行業層面分析排放量變化和原因的差異性.

1 模型和數據

采用由中國科學院科技戰略咨詢研究院和澳大利亞 Victoria大學 CoPS(Center of Policy Studies)中心聯合開發的、依據中國2007年的投入產出表和污染物普查數據庫建立的靜態環境CGE模型.模型的經濟數據庫是根據 2007年國家統計局公布的135部門投入產出表構建的.環境排放數據庫是根據環保部2007年污染物普查數據庫構建的,包括 2007年主要污染物(SO2和NOx)分行業的排放數據.模型包括135個產業部門,3種投入要素(勞動力、資本、土地)和6個經濟主體(生產、投資、家庭、政府、國外、庫存).模型同時考慮了8類流通投入,分別為:海運、空運、鐵路、公路、管道運輸、保險、貿易(批發和零售)、倉庫貯存[28].

模型中,總產出使用多層嵌套結構來描述(見圖1),頂層為中間投入、要素投入、能源投入和其他投入基于Leontief生產函數合成總產出,模型假設企業追求成本最小化.商品需求分為居民消費、政府消費、出口、投資、流通和庫存 6種.其中,居民消費在預算約束下最大化Klein- Rubin效用函數,通過線性支出系統(LES)分配對不同商品的消費,即居民在滿足最低生活需求之后根據對各商品的邊際消費傾向進行消費選擇.模型假定政府支出跟隨居民消費變動,庫存由基期數據外生確定.投資決策與生產決策相同,依據成本最小化原則選擇最佳投資品組合.流通消耗由商品流通量和流通消耗系數決定.模型依據Armington假設將商品分為國產和進口 2種,且兩者存在不完全替代關系.因此,國內市場的總供給為這 2類商品的固定替代彈性(CES)函數加總,各部門總產出采用固定轉換彈性(CET)函數分配到國內市場和出口,并通過調整均衡價格來達到成本最小化的需求供給和利潤最大化的產出分配.

1.1 模型閉合的設定

本研究模擬采用的是短期閉合,旨在分析征收環境稅短期內對經濟的沖擊.具體的短期閉合假設條件如下:(1)勞動力市場.在短期由于工人和企業之間簽訂了固定名義工資的長期合約,工資調整幅度很小,因此短期工資不變,對勞動力的需求主要是通過就業量的變化來體現.(2)資本市場.在短期,資本存量在總量和行業層面都是不可調整的.(3)投資市場.在短期,投資是由投資回報率決定的.(4)消費行為.一般來說,收入水平決定居民消費行為,二者呈現正相關關系.(5)政府支出行為.政府支出行為取決于稅收返還機制,征收的環境稅收入被用于擴大政府支出.

1.2 污染物排放模塊的引入

考慮到中國目前能源投入需求的剛性[29],本文將能源作為中間投入(見圖1).中間投入合成束為能源要素合成束和非能源中間投入的加總,中間投入之間利用 Leontief生產函數描述不同投入產品之間的固定比例關系,不同能源投入之間用CES函數描述其替代關系.能源部門生產能源產品,進一步分為電力、煤炭、油氣、焦炭、天然氣和成品油.能源要素中間投入方程如下:

圖1 環境CGE模型生產投入結構的嵌套圖Fig.1 Production nests of the environmental CGE model

方程表示來源為國產和進口的不同能源產品投入到i產業部門生產的CES復合.式中:i代表產業部門;e代表6種能源產品,分別為電力、煤炭、油氣、焦炭、天然氣和成品油;s代表來源,分為國產或進口;Xi表示 i產業部門能源產品的投入量,t;Xi,e,s表示i產業部門對來源s為國產或進口的能源產品e的投入量,t;Ae,i表示能源產品e投入到產業部門i的技術參數;be,i表示能源產品e投入到產業部門i的份額參數;ρi表示能源產品用于產業部門i的常替代彈性,若能源產品e用于能源行業,替代彈性為0.以火電行業為例,火電行業主要靠燃煤發電,煤炭是主要中間投入品,不能替代,而通常指的能源替代是指化石能源燃燒的替代.若i能源產品用于非能源行業,我們的模型采用的彈性為0.5,這主要是參考了GTAP-E模型采用的替代彈性[30].

1.3 模擬沖擊設置和環境稅引入機制

根據《環保稅法》,環境保護稅應稅大氣污染物的應納稅額為污染當量數(某污染物的污染當量數=該污染物的排放量/該污染物的污染當量值)乘以具體適用稅額,對大氣污染物每污染當量征收的稅額是1.2元.SO2和NOx的污染當量值是0.95kg,那么排放1kg SO2和NOx的價格是1.26元.模型中,環境稅的單位是元/t,因此對每tSO2和NOx征稅的額度為1260元.

為了區分 SO2和 NOx來源的不同,模型將SO2和NOx排放分為2種,一種是企業生產活動排放的SO2和NOx,一種是居民消費排放的SO2和 NOx.本研究只針對企業生產排放的 SO2和NOx征收環境稅,居民消費排放不征收,但是對企業生產排放環節征收環境稅會間接影響居民使用能源產品的價格,進而導致居民對能源的消費需求發生改變.另外,從SO2和NOx的產生方式來看,模型將SO2和NOx排放分為燃燒排放和過程排放2大類.燃燒排放是指企業生產或居民消費過程中燃燒某一種化石能源產生的排放;過程排放是指企業生產過程中由于采用某種特定的工藝過程而產生的排放. 2類排放在模型中的處理方式也有所不同.

模型里環境稅的模擬是針對企業生產環節燃燒排放過程的,主要以消耗化石能源的間接稅率變化為依據.由于環境稅是以從量稅征收的,模型里把從量稅轉化為從價稅稅率,具體方程如下:

方程的左邊是從量稅,式中:Tg表示對SO2或NOx征收從量稅的稅基,元/t;g代表SO2或NOx; CEg,i,e,s代表產業部門 i的燃燒排放量,表示產業部門i燃燒來源s的化石能源產品e所排放的SO2或NOx,t;Bg,i表示產業部門i征收的環境稅稅基,元;tg,i表示由于征收環境稅導致產業部門i消耗化石能源的間接稅率上漲幅度,%.

燃燒排放是與燃燒的化石能源同步變化.由于模型中刻畫了不同能源投入之間的替代,由此可以描述在部門產出不變的情況下,能源投入結構的變化所導致的污染排放減少的機制.燃燒排放涉及的方程如下:

式中:CEg,i,e,s表示產業部門i的燃燒排放量,t;Xi,e,s表示產業部門i對來源s為國產或進口的能源產品e的投入量,t;αg,i,e,s表示產業部門i使用來源s的能源產品e所排放的SO2或NOx的技術水平.

過程排放和行業產出水平掛鉤.也就是說,如果部門產出不變,污染物的排放量也不會發生變化.具體方程如下:

式中:pg,i表示i產業部門SO2或NOx過程排放量的變化,%;xi表示產業部門 i產出的變化,%;αg,i表示產業部門i的SO2或NOx過程排放技術水平.

由此我們可以清晰刻畫污染物排放機制,將對企業生產環節征收的環境稅由從量稅轉化為從價稅,傳遞到生產活動的各個領域(直接影響)和居民消費領域(間接影響),引起企業生產行為和居民消費行為發生轉變,進而對經濟以及污染物排放量變化產生連鎖反應,引起經濟的新一輪調整.

1.4 行業SO2和NOx排放分解效應機制

行業排放分解效應是根據生產投入結構的嵌套圖層層計算的.其中,總效應=總減排量(或總增排量)=產出規模效應+過程排放效應+中間投入替代效應+能源替代效應+國產進口替代效應(行業排放分解機制如圖1虛框所示).

產出規模效應是指不存在能源替代效應前提下,由于產出規模發生變化導致行業的總排放量發生變化.具體公式如下:

式中:SOEg,i表示i產業部門SO2或NOx的產出規模效應,t;TEg,i表示i產業部門SO2或NOx的總排放量,等于i產業部門燃燒排放量CEg,i,e,s和過程排放量PEg,i的加總,t;xi表示產業部門i產出的百分比變化.

過程排放效應是指在使用某種特定工藝生產過程中,由于產出規模發生變化導致過程排放量發生變化,換句話說,過程排放效應和產出變化有關.具體公式如下:

式中:PEEg,i表示i產業部門SO2或NOx的過程排放效應,t;PEg,i表示i產業部門SO2或NOx的過程排放量,t;xi表示產業部門i產出的百分比變化.

中間投入替代效應是指在產出不變的前提下,由于初級要素,中間品,能源產品或其他投入的相對價格發生變化引起的生產要素間的相互替代所形成的效應.在本模型中,能源產品作為中間投入,和初級要素、中間品投入、其他投入基于 Leontief生產函數以固定比例投入生產.因此中間投入替代效應為0.

能源替代效應是指由于能源價格不同導致能源需求發生變化.具體公式如下:

式中:表示i產業部門 SO2或NOx的能源替代效應,t; ΔCEg,i,e表示i產業部門使用來源(國產或進口)CES加總的6種能源產品e減少(或增加)的SO2或NOx排放量,t;表示i產業部門SO2或NOx的產出規模效應,t.能源替代效應又進一步分為排放基數效應和排放強度效應.排放基數效應表示行業的某種能源產品初始排放基數很大,即使能源價格發生變化,但其對排放量的影響相對排放基數而言較小.而排放強度效應則是行業的某種能源產品排放量和投入量的比值,不同能源產品排放強度不同,會使能源產品價格發生不同變化,進而對排放量造成影響.

國產進口替代效應是指由于能源的國產價格和進口價格不同導致對國產能源和進口能源需求發生變化.具體公式如下:

式中:DIE表示i 產業部門SO2或NOx的國產進口替代效應,t;ΔDEg,i,e表示i產業部門使用國產能源產品 e減少(或增加)的 SO2或 NOx排放量,t; ΔIEg,i,e表示i產業部門使用進口能源產品e減少(或增加)的SO2或NOx排放量,t;ΔCEg,i,e表示i產業部門使用來源(國產或進口)CES加總的6種能源產品e減少(或增加)的SO2或NOx排放量,t.

在這里需要說明的是,本文采用的分解方法沒有殘差項,因為本文采用的是逐級扣除的方法,不斷的將行業減排量(或增排量)分解為:規模效應(產出效應)和替代效應(價格效應).

規模效應是指由于行業的產出變動而導致的能源消耗和排放量的變化,這時假設生產技術沒有變化(包括中間投入的份額,能源之間的份額及國產和進口的能源份額),這部分排放可以直接通過行業產出變動計算出來.

替代效應是指由于生產技術的變化(包括中間投入的份額,能源之間的份額及國產和進口能源的份額),主要指由于投入品相對價格的變化而導致不同類型能源投入之間的變動,從而產生的能源消耗和排放量的變化.這時假設行業的產出或者規模沒有發生變動,這部分排放是通過實際總排放減掉上述的規模效應排放直接計算出來的.

因此,規模效應(產出效應)和替代效應(價格效應)兩部分加總應該正好等于實際總排放的變化量,不存在任何殘差項.

2 模擬結果分析

2.1 對SO2和NOx總排放量的影響

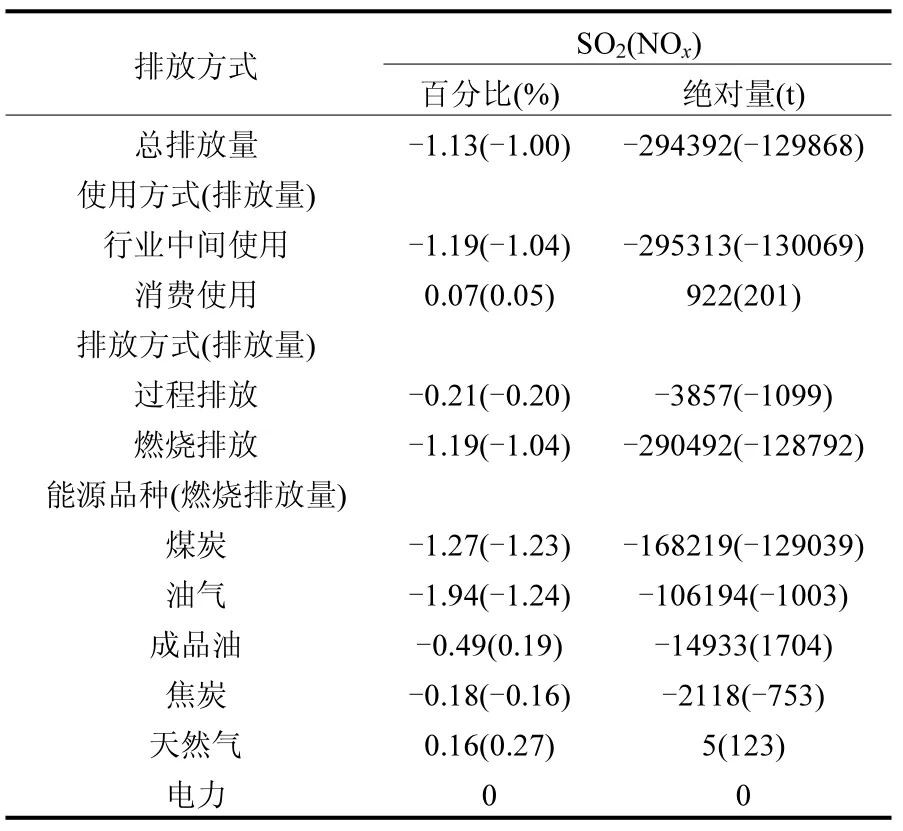

對SO2和NOx同時征收環境稅可以有效減少SO2和NOx的排放量.SO2和NOx的總排放量分別減少了29.43萬t和12.99萬t(表1).從使用方式來看,因行業中間使用化石能源煤炭減少的 SO2和NOx排放量分別為57%和99%.對SO2和NOx同時征收環境稅,使大部分行業的稅收成本增加,進而行業對高污染能源煤炭和油氣的需求下降,最終導致SO2和NOx的排放量下降.然而因居民消費使用導致的SO2和NOx排放量分別增加了922t和201t,這主要是因為對SO2和NOx同時征收環境稅使煤炭的需求大幅度減少,煤炭價格下降導致對煤炭的消費需求增加.從排放方式來看,燃燒排放量減少對SO2和NOx的減排量貢獻均為99%,也就是說能源替代效應對SO2和NOx的減排貢獻最大.從能源品種來看,SO2排放量下降主要得益于對煤炭和油氣的使用需求下降,占燃燒減排總量的 58%和 37%.NOx排放量下降則是對煤炭的使用量下降引起的,約占燃燒減排總量的 100%.因此,總的來說,對SO2和NOx同時征收環境稅使SO2和NOx排放量下降主要是通過行業使用煤炭和油氣燃燒的排放量下降實現的.

表1 征收環境稅對SO2和NOx的影響Table 1 Impacts of environmental tax on SO2and NOxemissions

2.2 行業SO2和NOx的排放分解

從行業排放分解角度來看,SO2和 NOx的排放量下降均主要得益于能源替代效應,減排量分別為27.06和12.04萬t(因能源替代效應導致的SO2和NOx減排百分比分別為92%和93%),其次是產出規模效應,減排量分別為 2.08萬 t和8579t(因產出規模效應導致的SO2和NOx減排百分比約為 7%).其中,電力行業的減排量最大,SO2和NOx的排放量分別減少15.73和9.15萬t,能源替代效應完全占主導作用.然而,不同行業的 SO2和NOx排放量變化的主要影響因素存在差異.為了簡化分析,本小節剔除了排放量變化在 50t以內的行業.模擬結果顯示,對 SO2而言,行業排放量變化超過50t的行業有68個,其中,有20個行業是因為產出規模效應,總減排量為1.02萬t,約占3%.48個行業是因為能源替代效應,總減排量為28.46萬t,約占97%.對NOx而言,行業排放量變化超過50t的行業有42個,有15個行業是因為產出規模效應,減排量為3248t,低于3%.27個行業是因為能源替代效應,減排量為12.63萬t,約占97%.

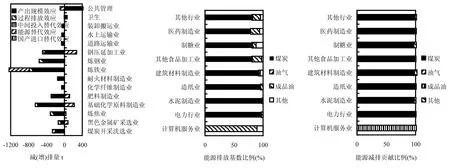

2.2.1 行業SO2排放分解 同時對SO2和NOx征稅,使大部分行業的SO2排放量下降.剔除排放量變化在50t以內的行業外,有20個行業排放量變化是因為產出規模效應起主導作用;其他的48個行業則主要是因為能源替代效應.圖 2(a)列出了產出規模效應為主因的20個行業.除了衛生和公共管理這2個行業的SO2排放量增加(分別為191t和871t)以外,其他18個行業的SO2排放量減少.在SO2排放量減少的行業中,煉鐵業的減排量最大,為 3865t,其中有 58%的減排量來自產出規模效應.另外,對于鋼壓延加工業,鐵合金冶煉業,專用化學產品制造業,其他通用設備制造業,合成材料制造業,衛生和公共管理這7個行業而言,產出規模效應對 SO2減(增)排量的貢獻率平均在 141%左右.而能源替代效應平均水平為-62%,也就是說對 SO2排放量下降的行業而言,能源替代效應使其排放量增加,而對 SO2排放量增加的行業而言,能源替代效應使其排放量減少.

雖然這20個行業SO2排放量的變化均是由于產出規模效應起主導作用,但是不同行業產出變化原因不同.例如衛生和公共管理這兩個行業是因為政府支出增加導致產出擴張,繼而 SO2排放量增加.而紡織服裝制造業則是因為勞動力價格上漲導致要素投入成本增加使得 SO2排放量減少.作為建筑業的上游行業陶瓷制造業,耐火材料制造業,水上運輸業和裝卸搬運業的SO2排放量減少是因為社會投資回報率下降導致建筑業產出萎縮.還有一些行業如基礎化學原料制造業,肥料制造業和涂料制造業等 SO2排放量減少主要是中間投入成本增加導致產出萎縮.

圖2(b)和2(c)列出了行業SO2能源替代效應中以排放基數為主導因素的26個行業.本小節只挑出了減排量較大的前8個行業,剩余的18個行業歸到其他行業.電力行業的SO2減排量最大,為15.73萬t,這主要是因為征收環境稅使排放基數最大的煤炭(占比 76%)使用需求下降,最終導致煤炭的 SO2減排量在所有的能源產品中所占比重最大(占比 68%).與電力行業情況類似的還有合金制造業,造紙業,醫藥制造業和水泥制造業等.而其他食品加工業則是油氣的排放基數最大(占比46%)導致油氣的SO2減排量最多(占比61%).另外,農業和漁業的SO2減排量主要是因為成品油的排放基數最大(占比 95%和 99%)使得成品油的使用需求下降導致的減排量在所有能源產品中占絕對主導地位.

圖2 行業SO2減排效應Fig.2 SO2emissions reduction effectsinsectors

圖2(d)列出了排放強度為主導因素的22個行業.這22個行業的SO2排放量下降主要是因為某種能源產品的排放強度大導致其價格最高.如建筑材料制造業的SO2減排量為1.97萬t,油氣的排放強度最大,因油氣減少的排放量占57%.另外,批發零售業的 SO2排放量下降則得益于煤炭的排放強度最大導致煤炭在整個行業的 SO2減排量中占主導地位.

2.2.2 行業NOx排放分解 剔除排放量變化在50t以內的行業外,有15個行業的NOx排放量下降得益于產出規模效應,27個行業則是能源替代效應起主導作用.由于 SO2和 NOx具有同源性,而且分析思路和結果與SO2大致相同,因此,本小節將集中分析一些異同之處.

從產出規模效應來看(圖3(a)),NOx和SO2排放量變化的行業來源基本相同.NOx和SO2減排行業中,煉鐵業的減排量均是最大.另外,在以產出規模效應為主的NOx減排行業中,除了煤炭開采洗選業,黑色金屬礦采選業,煉焦業和道路運輸業以外,有11個行業和SO2重合.這四個行業的NOx減排量分別為268t、58t、280t和65t,其中因產出規模效應導致的減排量所占比重分別為77%、135%、84%和79%.煤炭開采洗選業的NOx排放量減少主要是因為征收環境稅致使高污染能源煤炭的需求下降;黑色金屬礦采選業是因為中間投入成本增加導致產出減少;煉焦業和道路運輸業則是得益于下游行業建筑業對其需求下降導致產出萎縮,NOx排放量下降.

從能源替代效應來看(圖3(b)和3(c)),NOx排放量變化的行業均是排放基數起主導作用.除計算機服務業的減排量是由成品油決定以外,其他行業的減排量都是由煤炭決定的.例如,電力行業的煤炭排放基數(占比 97%)在所有能源產品中最大,導致煤炭對電力行業的NOx減排量貢獻最大.其他行業如水泥制造業,造紙業,建筑材料制造業等情況類似.同理,計算機服務業的成品油排放基數在所有能源產品中占 90%直接決定了成品油在其NOx減排量中占主導地位.另外,與NOx相比,導致SO2排放量變化的能源產品比較復雜.對SO2而言,煤炭,油氣和成品油是導致行業SO2減排量變化的三種主要能源產品,而NOx的減排量則主要是因為煤炭.

圖3 行業NOx減排效應Fig.3 NOxemissions reduction effects in sectors

綜上,不同行業SO2和NOx排放量變化的主要影響因素存在很大差異.在征收環境稅時,應著重考慮行業減排的差異性.對以產出規模效應為主的行業,為實現SO2和NOx的有效減排,政府可從產業規模角度入手對其產出進行有效限制,同時積極引導這些行業進行產業結構調整,必要時對產出打擊較大的行業進行補償.對于以能源替代效應為主的行業,要分情況討論.針對因排放強度效應導致減排的行業,單純征收環境稅的政策效果可能不太理想,政府可以在征收環境稅的同時,適當地調整能源價格,并制定配套措施使能源價格市場化,積極引導這些行業的能源使用結構升級,促進能源消費從高污染能源向低污染能源轉變.若行業的排放量是因為某種能源產品的排放基數效應,在征收環境稅時,既要考慮能源價格替代效應,也要考慮排放基數,對這類行業要給予特殊考慮,制定過渡性保護政策以避免對其造成太大沖擊.另外,針對同一個行業SO2和NOx減排的原因也會有所不同,在制定環境稅時還要考慮SO2和NOx減排的差異性.

3 結論

3.1 對SO2和NOx同時征收環境稅可以有效地減少SO2(29.44萬t)和NOx(12.99萬t)的排放量,這主要是因為行業中間使用煤炭減少的 SO2和NOx燃燒排放量占主導作用.從能源品種來看,SO2排放量下降主要得益于煤炭和油氣的排放量下降,占燃燒減排總量的58%和37%.而NOx排放量下降主要是因為煤炭,約占燃燒減排總量的 100%.因此,征收環境稅可以促使行業能源使用結構優化,減少對高污染能源的使用需求.

3.2 從行業排放分解來看,SO2和 NOx的排放量下降主要得益于能源替代效應(約93%),其次是產出規模效應(約7%).不同行業的SO2和NOx的排放量變化原因存在很大差異.從產出規模效應來看,SO2和 NOx的排放量變化的行業重疊性較高.從能源替代效應來看,對 SO2而言,行業減排的原因既有排放基數效應,又有排放強度效應,而對NOx而言,行業減排完全是排放基數起主導作用.

3.3 征收環境稅可以減少高耗能高污染行業SO2和 NOx的排放量,且這些行業的減排貢獻較大.其中,電力行業的減排量最大,SO2和NOx的排放量分別減少15.73萬t和9.15萬t,這主要是因為煤炭的排放基數最大導致能源替代效應所占比重最大.作為高耗能高污染行業,電力行業、造紙業、水泥制造業的SO2和NOx的排放量下降是因為能源替代效應所占比重最大,而煉鐵業、煉鋼業和基礎化學原料制造業等則是因為產出規模效應.

[1] 中華人民共和國環境保護部.中國環境狀況公報(2014). [EB/OL].http://www.zhb.gov.cn/hjzl/zghjzkgb/lnzghjzkgb/20160 5/P020160526564730573906.pdf.

[2] 徐 艷,伍月倩.對環境稅的開征及其征管的探討 [J]. 環境科學與管理, 2011,36(9):37-40.

[3] 楊志勇,何代欣.公共政策視角下的環境稅 [J]. 稅務研究, 2011(7):29-32.

[4] 薛華龍,宋守浩,劉振奇.環境稅的經濟效應分析 [J]. 財稅金融, 2014(5):43.

[5] 李正升.市場結構,環境稅與福利效應分析 [J]. 經濟與管理, 2012,26(10):88-91.

[6] 劉 曄,周志波.完全信息條件下寡占產品市場中的環境稅效應研究 [J]. 中國工業經濟, 2011(8):5-14.

[7] 李齊云,宗 斌,李征宇.最優環境稅:庇古法則與稅制協調 [J].中國人口?資源與環境, 2007,17(6):18-22.

[8] Bovenberg A L. Environmental taxes and the double dividend [J]. Empirica, 1998,125(1):15-35.

[9] Fullerton D, Metcalf G. Environmental taxes and the double dividend hypothesis: Did you really expect something for Nothing [J]. Chicago-Kent Law Review, 1998,73(1):221-256.

[10] Fullerton D, Heutela G. The general equilibrium incidence of environmental taxes [J]. Journal of Public Economics, 2007, 91(3):571-591.

[11] Terkla D. The efficiency value of effluent tax revenues [J]. Journal of Environmental Economics and Management, 1984, 11(2):107-123.

[12] Mooij R A de. Environmental taxation and the double dividend [M]. Netherlands: Elsevier, 2000.

[13] Takedaa S. The double dividend from carbon regulations in japan [J]. Journal of the Japanese and International economies, 2007,21(3):336-364.

[14] Kumbaro?glu GS. Environmental taxation and economic effects: a computable general equilibrium analysis for Turkey [J]. Journal of Policy Modeling, 2014,25(8):795—810.

[15] 劉建徽,周志波,劉 曄.“雙重紅利”視閾下中國環境稅體系構建研究——基于國際比較分析 [J]. 宏觀經濟研究, 2015, (2):68-77.

[16] He J. What is the role of openness for China’s aggregate industrial SO2emission? A structural analysis based on the Divisia decomposition method [J]. Ecological Economics, 2010,69(4):868-886.

[17] 李 荔,畢 軍,楊金田,等.我國二氧化硫排放強度地區差異分解分析 [J]. 中國人口·資源與環境, 2010,20(3):34-38.

[18] 石廣明,王金南,畢 軍,等.中國工業二氧化硫排放變化指標分解研究 [J]. 中國環境科學, 2012,32(1):56-61.

[19] Liu Q L, Wang Q. Pathways to SO2emissions reduction in China for 1995~2010: Based on decomposition analysis [J]. Environmental Science & Policy, 2013,33(11):405-415.

[20] 張偉杰,衛 平.基于部門視角的我國二氧化硫排放強度分解分析 [J]. 中國人口·資源與環境, 2013,23(11):91-95.

[21] 郭國慶,錢明輝,張平淡.我國工業二氧化硫污染排放強度的因素分解 [J]. 中國軟科學, 2013(12):138-147.

[22] 李洪心,付伯穎.對環境稅的一般均衡分析與應用模式探討 [J].中國人口·資源與環境, 2004,14(3):21-24.

[23] 何建武,李善同.節能減排的環境稅收政策影響分析 [J]. 數量經濟技術經濟研究, 2009(1):31-44.

[24] 秦昌波,王金南,葛察忠,等.征收環境稅對經濟和污染排放的影響 [J]. 中國人口?資源與環境, 2015,25(1):17-23.

[25] 梁 偉,朱孔來,姜 巍.環境稅的區域節能減排效果及經濟影響分析 [J]. 財經研究, 2014,40(1):40-49.

[26] 李 鋼,董敏杰,沈可挺.強化環境管制政策對中國經濟的影響——基于CGE模型的評估 [J]. 中國工業經濟, 2012(1):5-17.

[27] 粟妮達,闞媛娥,周莉敏.基于CGE模型分析開征環境稅對云南產業結構的影響 [J]. 當代經濟, 2013(23):96-99.

[28] Dixon P B, Rimmer M. Dynamic general equilibrium modeling for forecasting and policy [M]. North-Holland: Elsevier, 2002.

[29] 林伯強,劉希穎,鄒楚沅,等.資源稅改革:以煤炭為例的資源經濟學分析 [J]. 中國社會科學, 2012,(2):58-78.

[30] Burniaux J M, Truong T. GTAP-E: An energy-environmental version of the GTAP Model [EB/OL]. https://www.gtap.agecon. purdue.edu/resources/res_display.asp?RecordID=923,2002.

Environmental tax and SO2and NOxemissions-a sector level decomposition analysis.

LIU Yu1*, HU Xiao-hong2.

(1.Institutes of Science and Development, Chinese Academy of Sciences, Beijing 100190, China;2.School of Management and Economics, Beijing Institute of Technology, Beijing 100081, China). China Environmental Science, 2017,37(1):392~400

Based on environmental CGE model, the SO2and NOxemissions reduction of sectors were decomposed into output scale effect, process emission effect, intermediate input substitution effect, energy substitution effect (emissions intensity effect and emissions base effect), and import substitution effect. It was showed by analytical results that SO2and NOxemissions were decreased by 290 000 tons and 130 000 tons, respectively, in which, the reduction of coal use as intermediate inputs accounted for 57% and 99%, respectively. Besides, it was showed by our decomposition analysis that energy substitution effects made the strongest contribution, SO2and NOxemissions were reduced by 270 000 tons and 120 000 tons, respectively. This was followed by output scale effects, contributing 20 000 tons and 8579 tons of emissions cut, respectively. On the sector level, the largest emissions reduction was contributed by the electric power sector, to which energy substitution effects made the greatest contribution. The main factors for SO2and NOxemissions reduction varied significantly across sectors. Therefore, when levying environmental tax, sectors’ idiosyncrasies in reducing SO2and NOxemissions should be considered by the government.

environmental CGE model;environmental tax;energy substitution effect;output scale effect

X511,F205

A

1000-6923(2017)01-0392-09

劉 宇(1977-),男,黑龍江齊齊哈爾人,副研究員,博士,主要從事CGE模型與投入產出研究.發表論文48篇.

2016-05-10

國家重點研發計劃(2016YFA0602500);國家自然科學基金資助項目(71473242);中國科學院科技戰略咨詢研究院重大咨詢項目(Y02015003)

*責任作者, 副研究員, liuyu@casipm.ac.cn

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中學物理·高中(2016年12期)2017-04-22 11:53:03