TPP下的企業(yè)利益格局與會計應對策略

2017-02-23 11:35:11馮巧根

華東經濟管理 2017年2期

馮巧根

●本刊特稿

TPP下的企業(yè)利益格局與會計應對策略

馮巧根

(南京大學商學院,江蘇南京210093)

以美國為主導的TPP會對未來全球經貿關系和區(qū)域經濟合作產生影響。TPP下的利益格局體現在企業(yè)利益影響與會計權益維護方面。針對TPP的利益影響,現階段有“恐懼論”、“擱淺論”和“常態(tài)論”等不同觀點。從財務狀況和經營成果視角研究會計權益維護,可以推導出TPP下企業(yè)利益影響的傳導機制。結合IASB與WTO的未來發(fā)展,完善TPP下我國的宏觀會計制度,有助于增強我國會計在全球經貿規(guī)則中的話語權;微觀會計政策的靈活應用,可以優(yōu)化TPP下企業(yè)“借道、改道、繞道”的路徑選擇。探討TPP情境下的會計應對策略,便于制定適應TPP規(guī)則的企業(yè)行為指南或操作指引。

TPP;企業(yè)利益;會計權益;會計對策

一、問題提出

TPP(Trans-Pacific Partnership Agreement)是“跨太平洋伙伴關系協(xié)定”的英文縮寫,TPP成員國的貿易總額約占世界的25%,國內生產總值約占世界的40%[1]。2016年2月4日,以美國為首的12個國家在奧克蘭正式簽署了TPP,后期待各國審議并批準后(滿足TPP的最終條款)即可生效。TPP的實施勢必對未來全球經貿關系和區(qū)域經濟合作產生影響,并對亞太地區(qū)現有的貿易格局和多邊貿易體系構成沖擊[2]。TPP情境表明,作為一種“高標準、嚴要求”的FTA(Free Trade Area),力圖實現從傳統(tǒng)、單一、狹義的貿易協(xié)定向現代、廣義、綜合的貿易協(xié)定轉變,低局部性的競爭政策向數字經濟、國有企業(yè)開放等新貿易領域轉變,貿易能力建設則向包容中小企業(yè)發(fā)展和成員國相互協(xié)調的方向轉變,傳統(tǒng)的區(qū)域經濟向吸納亞太地區(qū)其他經濟體共生的方向轉變等,其目的在于最終實現全球貿易的自由化。

TPP實質上是美國企圖通過其主導的區(qū)域自由貿易組織排擠中國,勢必對中國企業(yè)的經貿活動產生直接或間接的影響[3]。貿易規(guī)則的背后是利益,而利益的協(xié)調、平衡與優(yōu)化離不開對會計權益的維護[4]。隨著TPP中市場全面準入等條款的實施,成員國的產品和服務價格將大幅度下降;成員國區(qū)域的生產將進一步緊密化,供應鏈網絡將得到擴大,成員間的物流速度必然加快[5]。同時,各國之間的取長補短活動將使成員國企業(yè)的價值增值擴大,并間接地對非成員國的會計權益帶來影響。在經濟全球化浪潮中,隨著國際競爭的日益加劇以及金融危機等國內外因素的綜合影響,我國經濟向更高水平攀升面臨的風險與挑戰(zhàn)不斷增加。為了提高中國在全球治理中的聲音,會計活動需要具有相應的話語權和國際影響力。從會計視角探討TPP對企業(yè)利益的影響及會計權益維護,可以獲得對TPP下企業(yè)利益格局的新觀點或新理念。事實上,會計本身就是正確處理各種權益的重要手段,結合宏觀會計制度和微觀會計政策探討TPP下經貿環(huán)境和利益得失將具有積極的理論價值與重要的現實意義。從理論上講,這種研究對于豐富會計要素理論,尤其是擴展資產、收益、成本等要素內涵與外延能夠提供積極的實踐素材。從實踐角度講,該項研究可以加深對TPP與WTO以及各類FTA與會計準則的關系認識,為企業(yè)管理當局應對跨國經營中存在的現實問題提供了一種新的視角,使實踐工作有章可循(如制定具體的指引或指南)。

二、TPP的利益影響及傳導機制

有學者認為,由于TPP成員國主要在亞太地區(qū),這些成員國與中國貿易往來密切,而中國大陸由于經濟體制等因素暫未申請并加入TPP,這有可能對中國企業(yè)的經貿活動產生直接或間接的影響[6]。在TPP背景下,中國在亞太地區(qū)高端制造業(yè)的出口將被邊緣化,TPP下的原產地規(guī)則、勞工標準等都將使包括中國在內的非成員國面臨會計權益的新挑戰(zhàn)[7]。

(一)對TPP下企業(yè)利潤格局的認識

近年來,圍繞TPP對我國企業(yè)利益的影響,可以概括為以下幾種觀點:

一是恐懼論。由于TPP的高標準、嚴要求和零關稅等特征,TPP在關稅、知識產權保護、國企市場待遇等方面的約束力都超過了普通的投資貿易協(xié)定。理論界認為可能會對企業(yè)利益產生相當大的影響與沖擊[8]。即雖然TPP各締約國間貿易壁壘得到了降低,而對中國等非締約國則構成了更高的貿易壁壘,不可避免地會發(fā)生產業(yè)轉移等現象,受到直接沖擊的兩個方面是:①我國出口到北美和日本等國的中低端商品(如紡織服裝等)將面臨越南、墨西哥等國的競爭性替代;②我國出口到東南亞的機械設備、移動電話等高端商品將面臨美日等國的壓力(成員國零關稅優(yōu)惠等)。這種影響對企業(yè)經營成果會帶來直接沖擊,使我國的出口企業(yè)競爭力大大削減,進而弱化我國在亞太區(qū)域的話語權和影響力。

二是擱淺論。有人認為,TPP已經被擱淺[9]。理由是:美國大選中的兩位候選人,即民主黨的希拉里和共和黨的特朗普均對TPP表示“不支持”。“在特朗普的世界里,TPP已不復存在”;“如果特朗普上臺,將取消TPP協(xié)定,而且將來絕不會簽署類似的大型區(qū)域貿易協(xié)議,只進行雙邊談判”。作為現任美國總統(tǒng)奧巴馬黨內同仁的希拉里,從當初TPP的積極支持者,也開始轉變觀點,她向選民承諾,“她也反對TPP”。這種現狀如果繼續(xù)保持,并在新任總統(tǒng)當選后加以承諾,無疑對中國經濟是一項利好。事實上,TPP本身存在著很大缺陷。中美經濟與安全審查委員會成員邁克爾·韋塞爾一針見血地指出,“TPP目前如此步履蹣跚,原因就是奧巴馬政府賦予了TPP過多外交政策的內涵,而在真正的經濟紅利方面考慮不足”。換言之,將中國排除在TPP大門之外,是導致TPP障礙重重的原因之一[10]。一個沒有中國參與的FTA將是不完整的,從全球經濟與貿易發(fā)展的大局上看,無論是大氣保護還是減少碳排放等均離不開中國的參與。也正是這些原因,不光在美國,在參與TPP的日本等亞洲國家內部,抗議TPP的浪潮也是不絕于耳。

三是常態(tài)論。誠然,美國TPP協(xié)定的批準拖延給了我國更長的調整時間和機遇,然而,TPP本身所內含的高標準且市場開放趨勢似乎并不會因此而發(fā)生逆轉。因此,把握好世界經濟發(fā)展的大趨勢,才是我們贏得國際經貿主動權的前提和保證。無論是TPP還是TTIP,或者其他的FTA,它們僅僅是貿易規(guī)則變遷與發(fā)展趨勢的載體。中國理論與實務界應抱有平常心,以一種開放姿態(tài)對TPP加以正確理解與認識[11]。比如,可以借鑒TPP的高標準措施與方法,用來規(guī)范中國主導的各種國內外的FTA,并包容性地與TPP等貿易規(guī)則共生,如促進RCEP(區(qū)域全面經濟伙伴關系)與TPP的并存與發(fā)展等。

總之,TPP已經成為當前的一個財經熱詞,上述的三種觀點也僅為學者的一種學術表達。對此,我們要有積極的姿態(tài),既不能盲目樂觀,也不要妄自菲薄。中國作為世界第二大經濟體,在全球經濟增長緩慢的環(huán)境中仍然能夠保持7%左右的中高速增長,體現了中國經濟的增長潛力沒有受到影響。中國已經有能力積極參與全球經濟治理,促進全球經濟秩序朝著平等、公正、合作共贏的方向發(fā)展。以中國為主導的RCEP等新經貿體制,有可能打破以美國為主導的單級國際經濟秩序,產生與之并存的以中國為主導的國際經濟新秩序。但是,我們也應該有清醒的認識,國際經濟力量對比的改變,會使以發(fā)達國家為主導的國際貿易保護主義進一步加劇。從經濟影響上看,TPP占全球GDP的40%,其成員國中的美國、日本與澳大利亞等國的經濟體量大,經濟發(fā)展領先;而RCEP成員國數量雖多,但體量均偏小,即便協(xié)定全部達成,也只占GDP的35%左右。因此,我們認為,那種以為RCEP能夠沖銷TPP影響的觀點可能不太全面。從會計角度觀察,我們應秉承傳統(tǒng)的穩(wěn)健性原則,寧可相信TPP最后會獲準實施,也不首先考慮TPP的失敗。盡管兩位美國總統(tǒng)候選人公開表示不贊成TPP,但美國亞太戰(zhàn)略不會因為美國總統(tǒng)的更替而改變。更何況現任總統(tǒng)奧巴馬一直對TPP信心滿滿,日本首相安倍也已向國會提交了TPP提案,9月26日將進行正式投票。TPP實際上代表了美國經濟占主導地位的跨國公司的利益,其核心在于重構亞太產業(yè)鏈,打造有利于美國的亞太貿易投資新格局。當然,我們也不必恐懼。雖然TPP有可能對我國經濟或企業(yè)利益帶來一定的影響,但只要我們應對及時、對策充分,減少或避免TPP對我國企業(yè)利益產生較大程度影響的可能性是存在的。

(二)TPP對企業(yè)利益影響的傳導機制

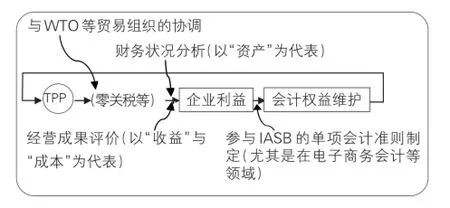

由于會計的特性和地位、作用所決定,國與國之間的經濟權益博弈最終都必然具體體現到會計方面,博弈的最終結果也必然由會計顯示出來[12]。從更廣泛的國際背景看,IOSCO甚至WTO都是IASC制定核心準則的明確和幕后的支持者[13]。會計準則具有經濟后果,會計制度及其政策選擇必然會對貿易和資本流動等資源配置產生影響,只有主導會計國際話語權的國家才能在會計準則國際化趨同進程中最大化本國利益[14]。這些觀點表明,TPP對企業(yè)利益的影響,除了TPP本身外,還有WTO等貿易組織的結構變遷及TPP與WTO等規(guī)則的協(xié)調以及體現在企業(yè)財務狀況與經營成果中的會計權益維護,其核心是會計的制度建設與會計政策的戰(zhàn)略安排。TPP對企業(yè)利益影響的傳導機制如圖1所示。

圖1 基于TPP的企業(yè)利益影響傳導機制

圖1表明,TPP對企業(yè)利益的影響與WTO等貿易規(guī)則具有一定的相關性。TPP以區(qū)域價值鏈為核心,是在全球化經濟中的一種區(qū)塊經濟形式,即從邊境規(guī)則向邊境內規(guī)則延伸。現行的WTO模式,采用在貨物貿易方面以減少進入關境的關稅與非關稅障礙為主,服務貿易進入以成員在多邊貿易談判中做出的具體承諾為實施依據,這種形式已難以滿足跨國公司經貿發(fā)展的需要。因此,以美國為首的TPP協(xié)定應運而生。即試圖在金融服務、競爭政策、政府采購等邊境內措施方面建立起以美國為主導的新的世界貿易與投資規(guī)則。TPP與WTO的顯著區(qū)別在于,TPP相較WTO更加重視勞動權益、環(huán)境保護、市場開放、反對壟斷以及知識產權保護等;同時,WTO追求的是降關稅,TPP追求的則是幾乎完全拆除貿易壁壘的、近乎完全免稅的自由貿易。即成員國90%的貨物關稅立刻免除,所有產品關稅將在12年內免除。

從TPP對企業(yè)利益的影響考察,以“資產”要素為代表的企業(yè)財務狀況在短時間內可能沒有明顯的沖擊,而對“收益”與“成本”為代表的企業(yè)經營成果等會計要素可能會有直接的影響,其中對紡織品和服裝類企業(yè)沖擊尤為顯著。此外,對機械和運輸設備行業(yè)等的經貿企業(yè)也有較大影響。按照目前的TPP發(fā)展狀況,中國短期內無法加入,TPP的達成相當于給我國企業(yè)設置了新的“壁壘”,企業(yè)的進出口都將受到阻礙,可能導致貿易順差約10億元的增量發(fā)生[15]。隨著TPP的全面推行,以美國為首的利益集團有可能利用其對IASB的影響力,迫使會計準則向有利于TPP規(guī)則的方向進行修訂與調整。從企業(yè)的長期利益考慮,必須在會計準則國際化進程中體現中國聲音,積極維護企業(yè)的會計權益[16]。從國際會計準則理事會(IASB)的會計制度變遷來考察TPP情境下的會計權益,一個重要的戰(zhàn)略選擇就是積極參與國際會計準則的制定。當前的策略是,可以率先在電子商務會計等具有中國影響力的領域開展單項會計準則的制定,并逐步使更多的單項會計準則進入到國際會計準則體系之中。

三、TPP下會計權益維護的框架設計

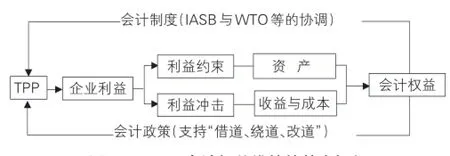

TPP作為一項長期不可逆轉的高標準貿易協(xié)定,會計權益需要從宏觀與微觀綜合的視角構建應對框架,一方面從制度規(guī)則上提高我國在會計權益維護中的話語權,另一方面在路徑上優(yōu)化企業(yè)的財務行為,維護企業(yè)的利益。TPP下會計權益維護的基本框架如圖2所示。

圖2 TPP下會計權益維護的基本框架

圖2表明,TPP中強調的“企業(yè)利益”,是指對企業(yè)收益(如企業(yè)的凈利潤等)的影響。TPP對企業(yè)利益的影響,可以借助利益約束與利益沖擊加以體現。利益約束包括外部的TPP成員國之間法律法規(guī)等制度變遷與政策調整以及一些非正式制度(如風俗、宗教、文化)等對會計權益帶來的影響;內部約束體現在TPP對企業(yè)“成本”與“收益”的相關影響。利益沖擊則表現為TPP條款對企業(yè)收益(銷量、利潤等)產生的直接影響。會計權益則是指體現在企業(yè)財務狀況和經營成果中的企業(yè)利益,前者以“資產”來反映,后者以“收益”、“成本”來反映。加強會計權益維護,就是要結合TPP對企業(yè)利益的影響,通過合理安排資產結構(包括是否在TPP成員國進行投資,如何投資、投多少等)以及加強對收益與成本的管理等來加以管理與控制。

目前,WTO依然是參與國家最多的全球性多邊貿易機制,而且是唯一能夠包容全球各種不同發(fā)展階段國家或地區(qū)的多邊貿易機制。美國參與TPP的目的之一就是要將這種國際經貿規(guī)則推廣至WTO范圍。目前,TPP的關稅減讓、原產地規(guī)則以及貿易仲裁等規(guī)則可能與WTO規(guī)則存在不一致,這樣TPP與WTO之間的協(xié)調溝通就成為企業(yè)會計權益維護中需要考慮的一個重要因素。譬如,WTO規(guī)則對于TPP成員國與非成員國的傾銷案件往往難以產生直接的效應,這樣,TPP條款中的許多方面,如原產地規(guī)則與貿易爭端的解決機制等將對我國企業(yè)的會計政策選擇產生影響和沖擊。對于我國企業(yè)的利益維護而言,當前的工作重點是在TPP規(guī)則與WTO規(guī)則之間尋求平衡點。根據2001年我國加入WTO協(xié)定時歐盟的承諾,中國到2016年12月11日后可自動獲得市場經濟地位。然而,出于對大量工作崗位流失等的擔憂,歐盟如今不想履行承諾,這導致WTO內部浮現潛在的爭端和更大范圍的貿易摩擦。與美國相比,歐盟的彈性應該更大一些,歐洲自身的經濟狀況會讓他們做出更理性的選擇。如果歐盟拒不執(zhí)行相關規(guī)定,中國可向世貿組織爭端解決機制提出起訴,從法律角度而言,中國的位置更加強勢。但是該解決機制將為期兩年。因此,上述問題在會計權益的研究中必須加以充分的考慮。

TPP下會計權益的維護,應重點從財務狀況的“資產”要素以及“成本”與“收益”要素的相關性研究入手。優(yōu)化財務狀況中的“資產”要素可以促進我國企業(yè)資產的確認、計量等標準率先向TPP要求的方向做出相向調整,以增強我國會計在國際會計中的影響力;從經營成果的“成本”與“收益”要素入手,可以擴展會計權益維護在區(qū)域價值鏈中的作用。即促進企業(yè)內部與外部、宏觀與微觀的整體層面優(yōu)化TPP情境下的公司業(yè)務,加快創(chuàng)新驅動,主動將戰(zhàn)略、經營、資源配置和績效管理等融入TPP情境下的會計權益維護之中,更好地適應市場的變化,實現企業(yè)經營的可持續(xù)性成功。圖2表明,結合會計權益維護實施組織路徑創(chuàng)新是會計政策選擇的一項重要戰(zhàn)略,其中的“借道”,主要以跨國經營或參股等對外投資方式實現價值鏈的重構,通過借鑒或利用TPP成員國國內的一系列制度與配套設施、貿易協(xié)定等來規(guī)避我國在TPP協(xié)議方面的空缺,發(fā)揮會計政策機制的綜合功效;“繞道”則是避開TPP區(qū)域協(xié)定,與TPP成員國簽訂新的貿易規(guī)則,比如中韓、中澳、中俄貿易協(xié)定,建立新的區(qū)域自貿區(qū),雙方在貿易稅收、海關、進出口等方面實現互惠互利;“改道”則是積極開辟新的貿易區(qū)域協(xié)定,在亞太地區(qū)試圖建立新的合作組織與形式,如推進以我國為主導的區(qū)域全面經濟伙伴關系(RCEP)的建設等。

進一步而言,企業(yè)應結合“資產”、“收益”與“成本”要素開展“借道”、“繞道”、“改道”條件下的會計權益測試。比如,我國企業(yè)在與TPP成員國企業(yè)開展競爭時,是采用同一標準處理相關事宜,還是結合各國的制度與文化特征權變性地加以操作,也面臨著會計制度的選擇以及會計政策的結構性配置考驗。以TPP貨物貿易中的“原產地規(guī)則”為例,TPP判斷原產地的規(guī)則是以稅目轉換標準(CTC)為主,參考價值增值標準(RVC)和加工工序標準(SP)。具體的價值邊界是:①交易價格法的價值增值不低于60%;②凈成本法核算的增值不低于50%;③非當地成分含量的產品不高于貨物交易價值的7%。企業(yè)可以結合這些價值標準測試出具體的利益影響情況,進而制定出相應的成本控制策略,如應用戰(zhàn)略成本管理與轉移定價等工具加以合理規(guī)劃,以維護企業(yè)正常的經營利益不受侵害等。同時,還可以通過創(chuàng)新差異進行測試。比如,通過技術創(chuàng)新生產出具有差異性的新產品,加強與TPP成員國的經貿合作。這是因為,根據TPP中“短缺清單”的規(guī)定,成員國企業(yè)在生產產品時對特定紗線和紡織物原料等可以允許其采購非締約方的物品。此外,在具體的測試中要對TPP成員國、不同的行業(yè)等進行可行性與合理性的甄別。比如,在投資對象國的選擇中最好能夠在發(fā)達國家與東南亞欠發(fā)達國家中各選一家或多家企業(yè)進行測試研究。

四、基于TPP情境的會計應對策略

TPP情境下的會計應對,要從會計權益視角著眼,圍繞資產、收益與成本等會計要素尋求具體的對策安排。同時,不僅要在會計制度上加強財務會計建設,更需要從管理會計視角優(yōu)化TPP下的企業(yè)權益維護。

(一)結合TPP情境特征,切實保障企業(yè)利益

保障企業(yè)利益需要對TPP下的公司戰(zhàn)略及關鍵成功因素等所涉及的信息進行確認、計量、收集、分析與報告,從而為公司戰(zhàn)略決策、戰(zhàn)略規(guī)劃與預算、管理與經營控制以及財務報告等會計管理機制提供發(fā)揮作用的基礎與保證。從宏觀角度看,我國政府在保持與TPP成員國合作的同時,積極推進RCEP合作,且利用WTO規(guī)則進一步優(yōu)化貿易活動等,這種狀況已成為一種“常態(tài)”。迄今,我國已簽署并實施了14個自貿協(xié)定(包括中澳、中韓等),涉及22個國家和地區(qū)。同時,借鑒TPP精神在上海自貿區(qū)運營的基礎上,相繼推出了粵閩津等多地的自貿區(qū)。面對TPP,需要在維護會計權益的管理機制上尋求幫助企業(yè)降本增效的良策,發(fā)揮會計管理控制與信息支持系統(tǒng)的積極作用。要在遵循宏觀上的國家經貿制度導向外,積極規(guī)范有利于我國企業(yè)的會計政策措施。同時,結合TPP條款及企業(yè)與TPP成員國交易的特征,采用比較優(yōu)勢來調整外貿結構;采用諸如主動減稅、加速折舊以及放寬行政權限等手段提升我國企業(yè)在外貿經營中的執(zhí)行力。比如,建立有法律效力的“權力清單”、“負面清單”、“責任清單”等來確定政策和市場的合理邊界,消除不作為和亂作為,為市場伸展提供足夠的空間。當然,政府也要平衡好不同規(guī)模、不同類型企業(yè)的利益關系,避免出現新的不平衡[17]。從微觀視角觀察,只有充分發(fā)揮企業(yè)會計政策的市場自主性功效,如在原產地規(guī)則下引導企業(yè)的對外投資、優(yōu)化企業(yè)的財務資源配置等,才能探索出TPP情境下外貿發(fā)展的新路徑。比如,在既定的TPP情境特征下,有的企業(yè)已在TPP成員國投資布局,這類企業(yè)可以通過會計政策的調整來避免或減少對利益的負面影響,拓展企業(yè)的發(fā)展空間;而那些尚未在TPP成員國進行布局的企業(yè),可以采取“借道”、“改道”和“繞道”的會計政策引導規(guī)避TPP對企業(yè)利益的影響,維護相應的會計權益。

(二)維護會計權益,優(yōu)化企業(yè)行為

維護會計權益的重點之一是為組織的管理規(guī)劃與控制提供信息,或者說是提供公司價值的內部有用信息。通過有效的內部管理信息提供,積極維護TPP情境下的會計權益。TPP情境下的企業(yè)行為優(yōu)化,一方面,體現為宏觀層面的會計制度優(yōu)勢。比如,制定諸如“TPP下的成本核算指引”、“TPP下的轉移定價指引”等會計制度體系。另一方面,強化微觀層面的會計政策選擇。從會計權益的執(zhí)行性視角考察,它既包括會計政策中的研發(fā)、折舊等政策,還包括財務資源配置、財務機制優(yōu)化等內容。TPP下的會計權益維護需要同時在政府端與企業(yè)端發(fā)力,政府端的作用就是要因勢利導,提供一切有利于企業(yè)發(fā)展的國內外資源支持,促進產業(yè)升級;企業(yè)端則在籌資、投資等會計政策上降低交易費用,促進企業(yè)核心競爭力的充分發(fā)揮。從企業(yè)端考察,在有形資產、經營收入等會計要素既定的情境下,加強會計權益博弈、提高收益質量等相關的無形會計要素,已成為推動生產率提升的關鍵。我國應加快對國內原產地規(guī)則的修訂與完善,提高電子商務等新興領域會計標準制定的國際話語權。權變性地開展“互聯(lián)網+”與智能制造下的會計規(guī)則研究,使我國的資產確認、計量以及成本、費用核算等標準率先向TPP原產地規(guī)則方向進行變遷管理,以增強我國會計在國際經貿活動中的影響力。

(三)制定TPP的應對策略,提高會計在國際經貿活動中的能動性

中國社會科學院國際貿易研究室(2016)[2]認為,必須從以下四個方面加強TPP下的應對策略:一是設計未來5-10年我國FTA談判的路線圖和時間表;二是加快扭轉我國在國際貿易投資新規(guī)則制定中的被動局面,整合現有的分協(xié)定、分條款的分散談判的FTA模式,從規(guī)則視角優(yōu)化FTA談判系統(tǒng),以高標準的中國版本引領國際經貿規(guī)則的制定;三是進一步深化經濟體制改革,構建國際化、規(guī)范化的經貿環(huán)境和法律體系;四是推進產業(yè)優(yōu)化升級,提高產品的國際市場競爭力。從會計權益角度考察,政府應充分利用國際會計準則變革的新機遇,引導國內企業(yè)的會計政策朝有利于維護企業(yè)利益的方向轉變。從宏觀層面著眼,就是要將IASB的會計制度變化趨勢嵌入TPP情境下的會計權益之中,并提出應對策略;微觀層面上,則是通過企業(yè)會計政策的合理配置,使TPP下的利益約束朝有利于我國企業(yè)資源優(yōu)化配置的方向轉變。我們應以一種大國的姿態(tài)主動與歐美會計組織展開對話,促使他們早日在“新興經濟體總標準”上認可中國的會計準則。同時,在TPP情境下,加快中國會計制度建設,使更多有利于維護我國企業(yè)利益的單項會計標準進入國際會計準則體系,加速提升我國企業(yè)在國際經貿領域中的會計話語權,增強企業(yè)的核心競爭力。

五、存在問題及未來研究方向

TPP作為一種貿易規(guī)則,從經濟視角考察其制度本身,可以說沒有“好”的制度與“不好”的制度之分,也不存在“敵”與“友”的對立傾向,有的只是該項規(guī)則是否適應本國經濟與社會發(fā)展的現實情況。更何況,我們也許不久會加入TPP協(xié)定的組織之中。因此,針對TPP可能對我國企業(yè)利益的影響,當務之急是比對我國經貿規(guī)則與TPP的差異性,求同存異,補短板、找優(yōu)勢,用高標準、嚴要求規(guī)范國內諸如上海等地的自貿區(qū),并積極主動地將TPP中一些代表先進生產力的好規(guī)則或條款應用到以我國為主導的諸如RCEP等的FTA談判之中。

(一)存在的問題

在全球經濟治理中,雖然我國始終以一種大國的姿態(tài)積極履行著各種責任,但在全球治理中的影響力仍然較弱。加入WTO后,我國加速融入了世界經濟體系,實現了經濟社會的全面發(fā)展,并成為世界經濟與貿易大國,在與發(fā)達國家和發(fā)展中國家的合作與競爭中努力改變著世界經濟格局。然而,全球經濟治理的主導權仍然掌握在美國等發(fā)達國家手中。TPP作為一種以美國為主導的FTA,其設計初衷就是想抑制中國經濟的發(fā)展,不可避免地會對中國經濟或企業(yè)利益產生影響或沖擊。目前,對我國企業(yè)利益影響的外部環(huán)境依然不容樂觀。比如,2008年經濟危機后的影響尚未消散,全球經濟增長放緩卻成為“常態(tài)”。2012-2014年,全球貿易增速連續(xù)三年低于3%,年均增速僅為2.4%,遠低于危機前7%左右的平均水平。危機前5年,全球貿易量增速約為GDP增速的2倍,但危機后已降為1∶1左右。2009-2014年,全球實際GDP增幅不到5%[18]。加之發(fā)達國家的再工業(yè)化戰(zhàn)略又使制造業(yè)資本、技術密集型高端環(huán)節(jié)開始向美國等國家回流,使我國產業(yè)結構的優(yōu)化升級以及價值鏈的提升面臨負面影響,我國許多產業(yè)在價值鏈低端被鎖定,使企業(yè)利益遭受擠壓或重創(chuàng)。同時,TPP增加了我國經貿發(fā)展的不確定性。從TPP規(guī)則條款看,其在服務業(yè)開放、農產品、知識產權、社會責任、環(huán)境與人權標準等方面多與中國的現實利益直接沖突。一旦TPP規(guī)則成為國際經濟普遍規(guī)則,中國經濟的競爭優(yōu)勢將大為削弱,我國企業(yè)和產品、服務進入其成員境內將面臨較高的壁壘,日后我國加入TPP也將面臨較高的門檻。

(二)未來的發(fā)展方向

如果僅從經貿規(guī)則的完善與發(fā)展角度來看待或認識TPP,可以發(fā)現其中的許多規(guī)則和條款是值得我們借鑒與應用的。從長遠來說,TPP中的許多內容,如保護知識產權、保護環(huán)境、保護工人權益、減少國企的壟斷地位、信息自由等是需要我國加快改革步伐的,以成為我國經濟體制完善與發(fā)展的重要參考,體現我國經濟在全球治理中的內在要求。目前,我國在國際貨幣基金組織和世界銀行投票權的份額、在IMF特別提款權(SDR)的份額比重都有所提高。從推進市場化進程而言,針對TPP規(guī)則與條款,努力改善、銳意改革經濟與法律體制,不僅是適應我國“一帶一路”、“走出去”等戰(zhàn)略的需要,也是提高中國在全球經濟治理中影響力和規(guī)則制定權,進而保障自身權益的客觀要求。若TPP獲得實施,未來我國加入TPP的概率是很大的。因此,堅持寬容的姿態(tài),加快未來經貿活動的發(fā)展,既要推進RCEP的進程,也要在FTA建設和“一帶一路”的過程中擴大貿易陣容。

2016年9月在中國杭州召開的G20會議,彰顯了中國在全球治理中的地位與作用,它預示著舊的國際經濟合作體系正在向新合作關系轉變。G20成員人口占全球的2/3,國內生產總值占全球的90%,貿易占80%,在國際貨幣基金組織和世界銀行所占的股權份額約70%,因此G20成員國對世界經濟更具代表性,更能有效地履行全球經濟治理職能。杭州G20的一個重要特點是邀請了許多發(fā)展中國家參加此次會議,使他們與發(fā)達國家一起共商全球經濟治理問題,它預示著國際貿易體系將發(fā)生新改變。當然,也需要認識到,G20缺乏一個有效的決策執(zhí)行機制,在后危機時代其后續(xù)影響有所下降,欲真正成為一個高效的國際治理組織還有待成員國尤其是新興經濟體和發(fā)展中國家的共同努力。以TPP為代表的貿易保護主義傾向,將催生諸多全球治理機制的再造與重構,并使全球不同國家和國家內部利益格局發(fā)生改變。面對TPP等貿易規(guī)則的改變,我們不用恐懼。這是因為,世界經濟格局的新變化必將提升發(fā)展中國家的經濟發(fā)展及其經濟地位,反過來會進一步推動我國國際市場的規(guī)模。對于會計界而言,現階段針對TPP的會計權益維護、提高我國企業(yè)在國際會計體系中的話語權,是促進我國開放型經濟發(fā)展的客觀需要。也許TPP不僅僅只是風險,從一定意義上講可能還是一種新的發(fā)展機遇。

六、結束語

文章中從宏觀與微觀兩個方面對會計制度完善與會計政策下的三種路徑進行了闡述,并結合會計要素就企業(yè)發(fā)展中的財務狀況與經營成果進行了分析,提出了企業(yè)應對TPP情境下的具體策略。與其他TPP論文相比,本文給讀者的啟示是,可以從資產視角探討財務狀況,并以此來說明TPP下產業(yè)轉型以及投資變遷路徑的不同效率與效果;從收益與成本視角則揭示出TPP情境下企業(yè)利益影響的程度和相應的對策。雖然TPP可能影響我國企業(yè)在全球價值鏈中的地位,然而若我國企業(yè)能夠充分利用世界新科技帶來的發(fā)展機遇,則有助于借TPP的貿易機制變遷提升我國的產業(yè)結構,并使其向高端延升與拓展。

在對待TPP的態(tài)度上,我們應予以重視,但也不必過度反應。即對TPP持開放態(tài)度,并且在世貿組織規(guī)則下讓TPP與RCEP等其他區(qū)域自由貿易安排保持并存共進。我國政府要努力把RCEP建成一個更可預期、更穩(wěn)定的區(qū)域自由貿易平臺。以美國為主導的TPP,目前盡管尚未得到成員國國內的全部通過,但其全面實施只是時間問題。會計權益維護需要關注TPP成員國與我國企業(yè)之間在經貿環(huán)節(jié)消耗資源的分布情況。從結構性動因考察,需要對諸如原產地規(guī)則中的產品研發(fā)、產品設計與產品制造等的結構環(huán)節(jié)進行權衡,并借助于執(zhí)行性動因,在生產決策、產品定價、企業(yè)流程與再造、跨職能團隊的協(xié)同等各方面開展動態(tài)分析,力圖在為顧客創(chuàng)造價值的同時,提高產品和服務的盈利性、降低產品總成本。總之,在會計權益的機制運行下,從結構性與執(zhí)行性視角尋求TPP下的企業(yè)對策,可以為企業(yè)應對TPP提供具體的操作指南或指引,促進經貿實務運作效率與效益的進一步提升。

[1]蘇慶義.TPP影響中國的四個維度[N].東方早報,2016-02-09(3).

[2]中國社會科學院世界經濟與政治研究所國際貿易研究室.《跨太平洋伙伴關系協(xié)定》文本解讀[M].北京:中國社會科學出版社,2016.

[3]Li C,Whalley J.China and the Trans-Pacific Partnership: A Numerical Simulation Assessment of the Effects Involved[J].The World Economy,2014,37(2):169-192.

[4]孫錚,劉浩,李琳.貿易救濟會計:理論與實務[M].北京:經濟科學出版社,2004.

[5]許和連,孫天陽.TPP背景下世界高端制造業(yè)貿易格局演化研究——基于復雜網絡的社團分析[J].國際貿易問題,2015(8):3-13.

[6]曲鳳杰,朱夢曳,牛桐.美國加入TPP的動因、挑戰(zhàn)和影響:從美國視角分析[J].國際貿易,2012(9):31-38.

[7]金中夏,李良松.TPP原產地規(guī)則對中國的影響及對策——基于全球價值鏈角度[J].國際金融研究,2014(12):3-14.

[8]劉文,蔡智超.TPP談判中的勞工標準及中國的對策研究[J].山東社會科學,2015(2):88-94.

[9]吳正龍.TPP擱淺,奧巴馬回天乏術[EB/OL].(2016-09-07)[2016-09-25].http://news.163.com/16/0907/08/C0BKV UR000146BE.html.

[10]徐明棋.TPP擱淺、TTIP受挫是反全球化浪潮的結果嗎[EB/OL].(2016-09-03)[2016-09-25].http://www.shob?server.com/news/detail?id=29453.

[11]梅新育.TPP存廢警示[EB/OL].(2016-8-18)[2016-09-25].http://money.163.com/16/0818/05/BUNR1U0Q00253B 0H.html.

[12]郭道揚.會計制度全球性變革研究[J].中國社會科學,2013(6):72-90.

[13]葛家澍.關于高質量會計準則的幾個問題[J].會計研究,2002(10):16-23.

[14]劉家松.會計國際話語權演變的文化解讀及中國文化創(chuàng)新路徑[J].會計研究,2015(12):24-30.

[15]王孝松,何欣悅.TPP達成對中國貿易發(fā)展的影響探究[J].國際貿易研究,2016(5):80-93.

[16]劉峰.會計·信任·文明[J].會計研究,2015(11):3-10.

[17]Bird R M.Administrative Dimensions of Tax Reform[J]. Annals of Economics and Finance,2014,15(2):963-992.

[18]馬野青,陳思,唐瑩.當今世界經濟新格局與中國開放型經濟發(fā)展的環(huán)境[J].南京大學學報:哲學·人文科學·社會科學,2016(4):33-41.

Enterprise Benefit Pattern and Accounting Countermeasures in the Context of TPP

FENG Qiao-gen

(School of Business,Nanjing University,Nanjing 210093,China)

TPP led by US is a kind of FTA with high standards and strict requirements.It will have influences on the global economic and trade relations and regional economic cooperation.The benefit pattern in the context of TPP is reflected on enterprise benefit influences and accounting equity maintenance aspects.Aiming to the benefit influences of TPP,they include“fear theory”,“stranding theory”,“nor?mal theory”and other different views currently.Studying accounting equity maintenance from the perspectives of financial condition and operating results,it can infer the transmission mechanism that affects enterprise benefit in the context of TPP.With combination of the fu?ture development of IASB and WTO,perfecting macro accounting system of China in the context of TPP will be conducive to enhancing the discourse power of China in the global economic and trade rules.Flexible application of micro accounting policy can optimize the path innovation of enterprise“tailgating,diversion and detour”.The discussion of accounting countermeasures in the context of TPP is condu?cive to formulating corporate behavior guidelines or operating instructions which are adaptive to TPP rules.

TPP;enterprise benefit;accounting equity;accounting countermeasures

F270;F275

A

1007-5097(2017)02-0005-07

[責任編輯:余志虎]

10.3969/j.issn.1007-5097.2017.02.001

2016-10-15

國家社會科學基金項目(16BJY017);南京大學中國特色社會主義經濟學國家協(xié)同創(chuàng)新平臺及中央高校基本業(yè)務費專項資金項目(010414380002)

馮巧根(1961-)男,浙江上虞人,教授,博士生導師,研究方向:管理會計,成本管理。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

云南畫報(2020年9期)2020-10-27 02:03:26

幸福(2018年33期)2018-12-05 05:22:42

Coco薇(2017年11期)2018-01-03 20:59:57