江蘇小微企業(yè)融資影響因素與內外部融資環(huán)境優(yōu)化

——基于177家小微企業(yè)的實證分析

2017-02-23 11:35:13文學舟關云素

華東經(jīng)濟管理 2017年2期

文學舟,關云素

江蘇小微企業(yè)融資影響因素與內外部融資環(huán)境優(yōu)化

——基于177家小微企業(yè)的實證分析

文學舟,關云素

(江蘇大學管理學院,江蘇鎮(zhèn)江212013)

文章在對江蘇省250家小微企業(yè)詳細調查的基礎上,篩選了其中177家企業(yè)作為樣本研究江蘇小微企業(yè)融資問題。通過構建結構方程模型,實證分析銀行、政府政策、小微企業(yè)自身和擔保機構服務對小微企業(yè)融資行為的影響。研究結果表明,政府的政策支持是改善小微企業(yè)融資約束最有效渠道,銀行金融服務、擔保機構參與也都會顯著影響小微企業(yè)的融資行為。而小微企業(yè)由于自身的弱質性,對其融資的影響并不顯著。在此基礎上,從政府、銀行等金融機構、擔保機構和小微企業(yè)四個方面給出了相應的對策建議。

小微企業(yè)融資;結構方程模型;影響因素;融資環(huán)境

一、引言

小微企業(yè)作為國民經(jīng)濟的重要推動力量,在促進就業(yè)創(chuàng)業(yè)、推動科技創(chuàng)新、保持經(jīng)濟穩(wěn)定增長、增強市場活力等方面發(fā)揮著重要的作用,也是產(chǎn)業(yè)結構調整的重要力量。根據(jù)第三次全國經(jīng)濟普查的數(shù)據(jù),截至2013年末,我國小微企業(yè)共計785萬家,占全部企業(yè)的比重達到95.6%,小微企業(yè)從業(yè)人員14 729.7萬人,占全部企業(yè)從業(yè)人員的50.6%。此外,根據(jù)國家工商總局2015年的統(tǒng)計,在新登記企業(yè)中,小微企業(yè)的比例也高達96.62%。與小微企業(yè)對我國國民經(jīng)濟的貢獻形成鮮明對比的是,小微企業(yè)資金需求的較大比例沒有獲得滿足,融資難問題一直困擾著小微企業(yè)。

江蘇作為經(jīng)濟比較發(fā)達的省份,小微企業(yè)數(shù)量眾多,同樣面臨著融資難問題。為改變小微企業(yè)的融資困境,江蘇省各級政府、政府部門及金融機構等方面給予了大量的政策和資金支持。但是由于小微企業(yè)自身財務體系不完善、信息透明度低等內在問題,加上江蘇金融體系、社會征信體系建設不完善等外在的種種不足,小微企業(yè)融資難題并沒有得到根本性改變。

要解決江蘇小微企業(yè)融資難問題,首先要系統(tǒng)分析影響其融資難的主要因素,包括小微企業(yè)主管部門、銀行等資金供應方及企業(yè)自身等方面。如果對這些影響因素分析得不透徹、不全面,得出的結論及建議的有效性將會大打折扣。其不利影響有兩個方面:一是會直接影響江蘇小微企業(yè)的生存和可持續(xù)發(fā)展,弱化其對解決就業(yè)、增加稅收等方面的重要作用;二是會限制小微企業(yè)的創(chuàng)新創(chuàng)業(yè)能力,不利于江蘇省產(chǎn)業(yè)升級、結構調整及“兩個率先”目標的實現(xiàn)。因此,解決江蘇小微企業(yè)融資難問題,科學、系統(tǒng)分析融資難的主要影響因素至關重要。

基于以上原因,本文設計了江蘇省小微企業(yè)融資問卷,調查了江蘇省250家小微企業(yè)。在此基礎上,通過實證分析,得出了相關結論,提出了緩解江蘇小微企業(yè)融資的對策和建議。本文的創(chuàng)新點主要有:一是研究方法的創(chuàng)新。運用結構方程模型,實現(xiàn)對于多個變量間關系的有效評價,解決了傳統(tǒng)研究中自變量之間的多重共線性問題,確保最終結果的科學有效。二是評價指標體系構建方面的創(chuàng)新。與過刊文獻不同的是,本文將擔保機構作為潛變量納入量表的設計,分析其在緩解小微企業(yè)融資困境中發(fā)揮的作用。并首次將小微企業(yè)與擔保機構的關系納入小微企業(yè)融資行為影響因素量表中,期望可以更全面地分析了解如何優(yōu)化小微企業(yè)內外部融資環(huán)境,為化解江蘇小微企業(yè)融資難問題提供借鑒和參考。

二、國內外文獻綜述

關于小微企業(yè)融資約束的問題,國內外專家學者進行了大量有價值的研究,提出了一些創(chuàng)新性的觀點,得出了許多重要的結論。

(一)關于小微企業(yè)融資行為影響因素的研究

在小微企業(yè)融資行為影響因素方面,國內外專家學者的觀點大致可分為四類。一是認為小微企業(yè)融資困難的主要影響因素是銀企之間的信息不對稱以及由此所引起的道德風險與逆向選擇。例如,銀行等金融機構對于小微企業(yè)抵押擔保要求的增加,也是由于借貸雙方的信息不對稱所導致的(Allen N. Berger和Gregory F.Udell,1995;Allen N.Berger和Lamont K.Black,2011;Varouj Aivazian等,2015)[1-3]。二是由于小微企業(yè)財務體系不完善、信息透明度較低、企業(yè)執(zhí)行力不強等自身缺陷的存在,大大降低了商業(yè)銀行等金融機構貸款給小微企業(yè)的積極性,導致其陷入融資困境(Rodrigo Canales和Ramana Nan?da,2012;Lukas Menkhoff和Doris Neuberger,2012;茹莉,2014;Francesco Ciampi,2015)[4-7]。三是以商業(yè)銀行為中心的金融供給結構不合理、金融基礎設施不完善、符合小微企業(yè)資金需求特點的金融產(chǎn)品不足等原因,同樣不利于小微企業(yè)融資難問題的解決。加之大銀行組織結構和地方銀行競爭強度會在很大程度上影響小微企業(yè)融資行為,壟斷性的銀行市場結構也會進一步加劇小微企業(yè)所面臨的信貸配給問題(Rodrigo Canales和Ramana Nanda,2012;Al?len N.Berger和Gregory F.Udell,2006)[4,8]。四是隨著我國經(jīng)濟轉型的推進,宏觀的經(jīng)濟波動、信用擔保體系作用有限等問題也對小微企業(yè)融資可獲得性的提高具有制約作用(趙亞明和衛(wèi)紅江,2013;李仲飛和黃金波,2016)[9-10]。

(二)關于小微企業(yè)融資環(huán)境優(yōu)化方案的研究

在小微企業(yè)融資約束解決方案方面,國內外專家學者對于政府、金融機構、小微企業(yè)以及擔保行業(yè)在融資過程中的重要作用也提出了一些卓有成效的意見和建議。第一,小微企業(yè)融資困境的解決需要政府發(fā)揮其政策支持作用,完善針對小微企業(yè)的金融基礎設施與信用評級制度,構建更為合理的公共服務體系和金融體系(呂勁松,2015;郭娜,2013)[11-12]。同時,企業(yè)與政府應建立良好的關系,有助于小企業(yè)獲得優(yōu)惠的融資渠道,降低融資風險(Sti?jn Claessens等,2008)[13]。第二,在經(jīng)濟金融結構方面,信貸技術的拓展、微型信貸融資服務的完善、信貸產(chǎn)品的創(chuàng)新也是提高小微企業(yè)融資可獲得性的關鍵(Othman Chin和Maisyarah Mohd Nor,2016)[14]。第三,商業(yè)銀行等金融機構應增強對小微企業(yè)融資服務的針對性,提供實用的金融產(chǎn)品;并建立中小企業(yè)違約信息通報機制,加大對失信小微企業(yè)的懲戒力度,降低商業(yè)銀行遭受損失的概率(徐忠和鄒傳偉,2010)[15];同時,銀企之間良好合作關系的建立,可以作為小微企業(yè)抵押擔保有效的替代渠道,實現(xiàn)小微企業(yè)融資困境的有效緩解(何韌等,2012)[16]。但是伴隨著銀企關系的時間范圍不斷擴大、抵押品要求降低的同時,小微企業(yè)融資成本也會出現(xiàn)上升的趨勢(Hans Degryse,2000;Masaji Kano等,2011)[17-18]。第四,完善小微企業(yè)自身財務體系與資本結構,增強企業(yè)自身信息透明度與信用等級,制定一個與企業(yè)資產(chǎn)總額相匹配的期望融資規(guī)模(Allen N.Berger和Gregory F.Udell,2006)[8]。同時,企業(yè)主應主動構建良好的社會關系,加強對小微企業(yè)融資政策的了解程度(羅荷花和李明賢,2016)[19]。第五,對于擔保機構在解決小微企業(yè)融資困境中作用的研究方面,現(xiàn)有的研究成果中存在較大差異。一方面,信用擔保作為抵押擔保的重要替代渠道,可以有效改善銀行對中小企業(yè)的貸款質量,推動整個信貸市場的發(fā)展,并可在經(jīng)濟轉型的國家中發(fā)揮更顯著的作用(李毅和向黨,2008)[20]。另一方面,由于現(xiàn)有擔保體系不完善,擔保機構擔保能力不足,加之風險分擔機制不合理,擔保機構在實際運用中難以緩解信息不對稱問題,反而會加劇道德風險和逆向選擇的發(fā)生(張曉玫和宋卓霖,2016)[21]。

(三)對國內外文獻的評價

綜上所述,國內外關于小微企業(yè)融資的研究較為成熟,多層次、多角度地反映了小微企業(yè)融資難問題、原因及解決方案,為本文的研究奠定了理論基礎。但是國外相對來說更側重于針對銀行金融結構、銀企關系的研究,并且研究對象所處的內外部環(huán)境與國內也存在較大差異。國內學者較多的是選擇政府、銀行以及企業(yè)三方進行實證或博弈分析,缺少對江蘇省小微企業(yè)融資影響因素的深入分析,內外部融資環(huán)境的優(yōu)化策略可行性不夠。此外,對擔保機構作用的研究較少。

基于以上分析,本文以江蘇小微企業(yè)作為研究對象,借鑒國內外同行的研究成果和實踐經(jīng)驗,以結構方程模型作為研究工具,探討影響小微企業(yè)融資行為的因素。選擇政府政策、銀行等金融機構、擔保機構服務以及小微企業(yè)自身四個方面,對江蘇小微企業(yè)融資現(xiàn)狀及其存在的問題及原因進行分析。在此基礎上,提出符合江蘇小微企業(yè)實際的對策和建議。

三、量表設計與調查實施

(一)變量選取與量表設計

國內學者對于小微企業(yè)融資的現(xiàn)有研究中,建立了多種模型開展實證分析,如何慶宜和章麗娜(2012)從企業(yè)財務指標、政府政策以及銀行制度三方面選取觀測變量建立結構方程模型;王冀寧和范凌霞(2013)通過中小企業(yè)、銀行、政府的博弈方分量表構建模型;陳曉紅和王傅強(2008)將企業(yè)外部生存環(huán)境分為多個維度進行測量研究[22]。本文在以上研究的基礎上,結合課題組前期的調研所獲取的信息和結構方程模型的要求,構建出本文的指標體系。

在小微企業(yè)融資行為測度方面,選取小微企業(yè)融資需求、融資可獲得性以及融資成本作為外生觀測變量,并邀請被調查企業(yè)對于各項指標進行評分。首先,本研究使用意愿調查法來獲取小微企業(yè)的融資需求,以企業(yè)近一年以來的融資需求強度來進行量化;其次,在小微企業(yè)融資可獲得性方面,本文在前人研究(羅荷花和李明賢,2016[19];何韌和劉兵勇,2012[16])的基礎上選擇小微企業(yè)近三年從正規(guī)金融機構獲得貸款的難易程度來量化融資的可獲得性;同時,小微企業(yè)融資成本這一融資中面臨的重要問題也被納入該觀測體系,并以小微企業(yè)在現(xiàn)有融資渠道中近三年的融資成本作為量化依據(jù)。

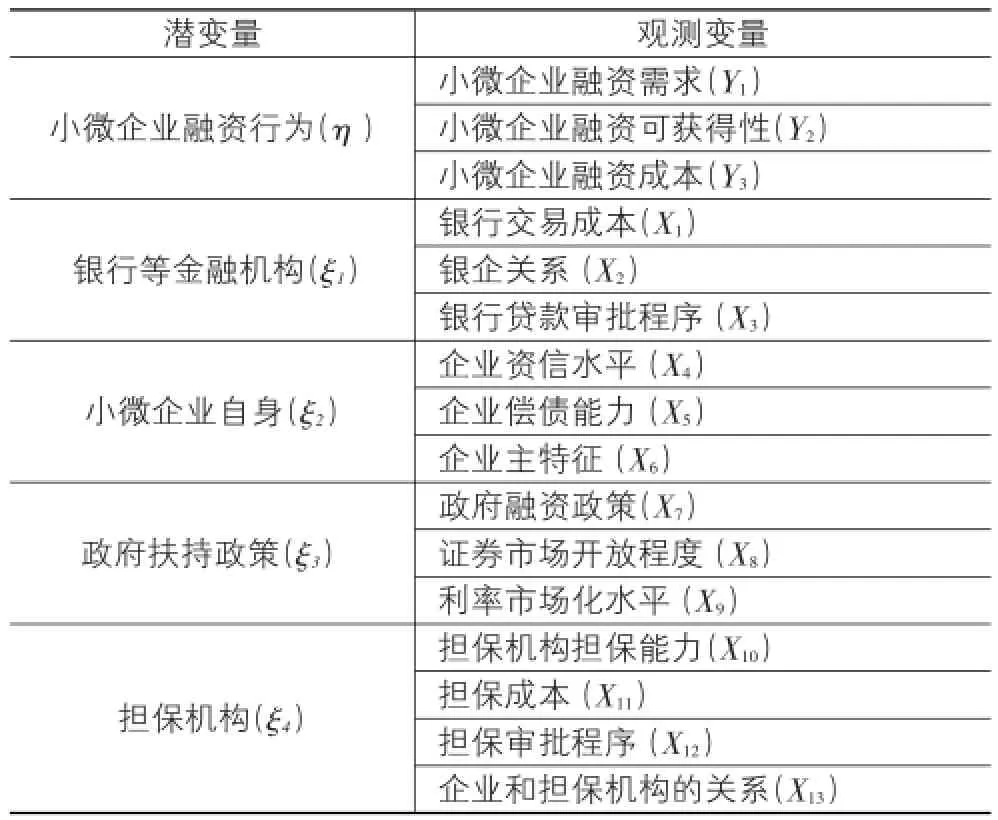

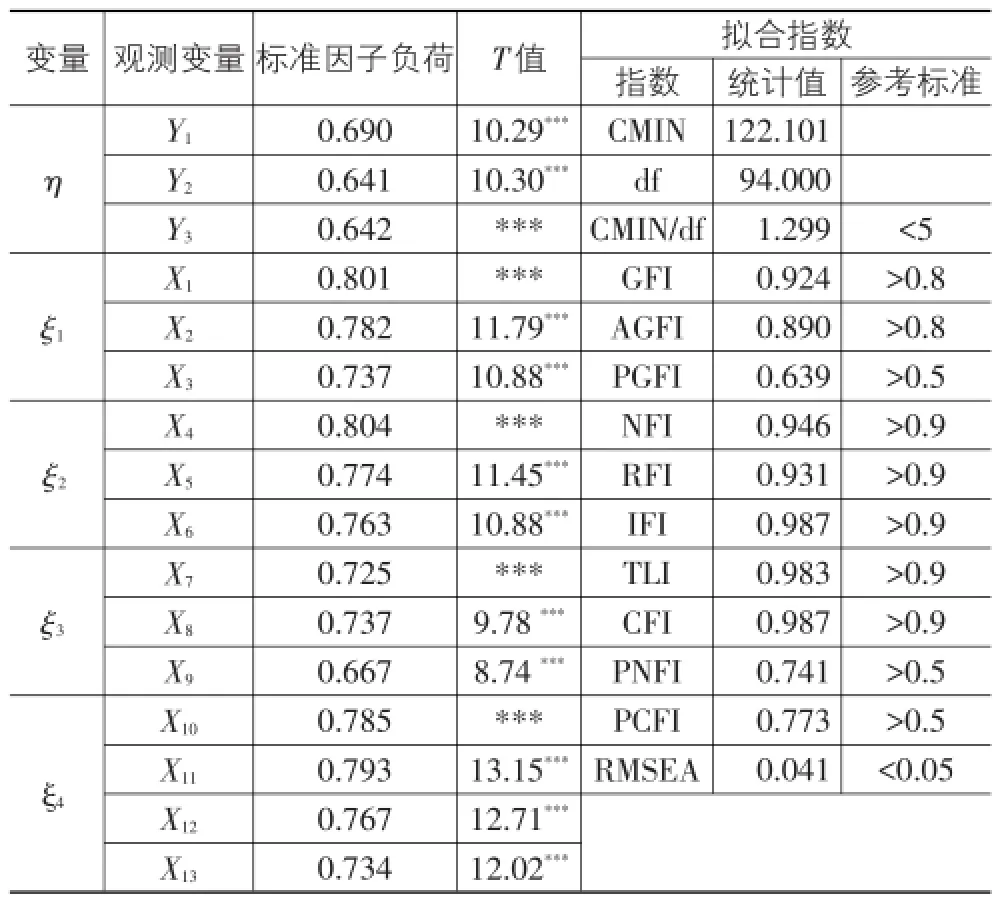

在內生變量的選擇方面,本文在現(xiàn)有的政府、銀行、小微企業(yè)三方量表中加入擔保機構這一內生潛變量,并以巴曙松等(2013)發(fā)布的小微企業(yè)融資發(fā)展報告[23]作為理論依據(jù),運用結構方程模型的分析優(yōu)勢,從銀行等金融機構、小微企業(yè)、政府融資扶持政策、擔保機構四個方面入手,利用SPSS19.0的KMO和Bartlett球形檢驗以及Amos21.0軟件的因子載荷分析,對于內生觀測變量進行了反復的測試篩選,最終選定13個變量構建五級李克特量表(見表1),對各觀測變量進行打分。并在前人研究的基礎上,結合企業(yè)融資理論提出假設1-4。

H1:銀行等金融機構對小微企業(yè)融資行為具有顯著的正向影響;

H2:小微企業(yè)自身對小微企業(yè)融資行為具有顯著的正向影響;

H3:政府融資扶持政策對小微企業(yè)融資行為具有顯著的正向影響;

H4:擔保機構對小微企業(yè)融資行為具有顯著的正向影響。

表1 影響小微企業(yè)融資行為的指標體系

(二)量表的調查實施

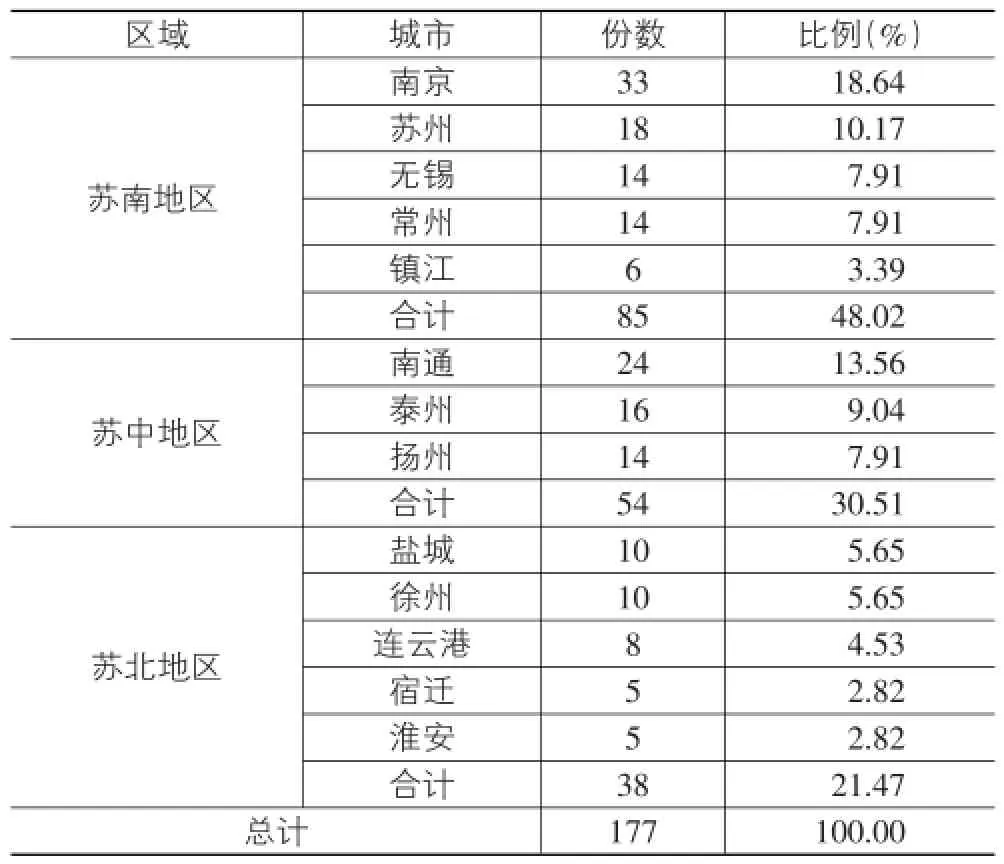

本文以2011年四部委發(fā)布的《中小企業(yè)劃型標準規(guī)定》作為依據(jù)確定小微企業(yè)范圍。在調查設計中,充分考慮了江蘇省蘇南、蘇中、蘇北小微企業(yè)發(fā)展差異以及地區(qū)經(jīng)濟不平衡狀況,課題組于2016年4月對江蘇全省13市的250家小微企業(yè)開展調研,最終收回問卷230份,收回率達到94%。經(jīng)過對收回問卷信息的人工排查,筆者排除量表數(shù)據(jù)不全面或存在明顯不真實的無效問卷,最終符合基本滿足條件的問卷為194份。同時,在此次調查中,江蘇省小微企業(yè)與擔保機構有過接觸或產(chǎn)生過合作關系的數(shù)量為177家,占比76.96%。為使調查所收回數(shù)據(jù)更好地契合本研究的要求,本文最終選取此177份調查問卷作為最終的有效問卷開展實證分析。其中,經(jīng)濟較為發(fā)達的蘇南地區(qū)獲取問卷85份,占比48.02%;蘇中地區(qū)54份,占比30.51%;蘇北地區(qū)38份,占比21.47%,具體地區(qū)分布見表2所列。

表2 小微企業(yè)樣本地區(qū)分布

(三)樣本的描述性分析

從調查獲取的企業(yè)基本情況可以看出,177家樣本小微企業(yè)中,最早的成立于1986年,最晚的是2016年成立的。其中,處于初創(chuàng)期、成長期、成熟期、衰退期的小微企業(yè)分別有38家、91家、43家和5家,占比分別為21.47%、51.41%、24.29%和2.82%。企業(yè)性質涉及私營企業(yè)、個體工商戶、集體企業(yè)、港澳臺投資等多種,企業(yè)所屬行業(yè)也覆蓋劃型標準中除郵政業(yè)外的14個行業(yè),基本實現(xiàn)行業(yè)樣本全覆蓋。

為了解江蘇省小微企業(yè)融資現(xiàn)狀,以量表中小微企業(yè)融資行為的三個觀測變量為基礎,開展數(shù)據(jù)的描述性分析。首先,在江蘇省小微企業(yè)融資需求方面,有157家小微企業(yè)表示有融資需求,占比88.7%,其中,有中等以上融資需求的企業(yè)數(shù)量為91家,占比51.41%。可以看出,伴隨著經(jīng)濟社會的不斷進步,小微企業(yè)也在獲尋新的發(fā)展機遇,加之企業(yè)自身規(guī)模小、自有資金匱乏等原因,小微企業(yè)依然具有較為強烈的融資需求。其次,在小微企業(yè)融資可獲得性方面,90家小微企業(yè)表示現(xiàn)有渠道的融資可獲得性較高,占比50.84%。從以上分析可以看出,伴隨著政府政策支持與江蘇省金融結構的不斷發(fā)展完善,小微企業(yè)融資的可獲得性獲得了較大的改善。然而仍有87家小微企業(yè)表示融資可獲得性不理想,占比49.16%,其中21家小微企業(yè)表示出了較為困難的企業(yè)融資滿足情況,占比11.86%,江蘇省小微企業(yè)融資難問題依然存在。最后,在小微企業(yè)融資成本方面,本文將該指標劃分為五個等級,分值隨著融資成本的增加而逐級遞進。通過對于量表的統(tǒng)計計算可以看出,該項指標的平均分為3.84,117家小微企業(yè)表示企業(yè)融資成本偏高,其中54家企業(yè)評分為5分,占比30.51%,可見江蘇省小微企業(yè)融資成本依然處于高位。

綜上所述,伴隨著江蘇省小微企業(yè)扶持政策的不斷出臺,銀行等金融機構服務的不斷完善,小微企業(yè)融資可得性有了一定程度的提高,融資難問題有所緩解,但并未得到根本解決。同時,小微企業(yè)融資需求大,融資成本高的問題依然嚴重。

四、基于結構方程模型的江蘇小微企業(yè)融資影響因素實證研究

小微企業(yè)融資行為除了受自身發(fā)展情況影響外,還受到銀行、政府、擔保機構等外部因素的影響。

(一)小微企業(yè)融資行為影響因素模型的構建

結構方程模型(Structural Equation Model)是一種以變量的協(xié)方差作為分析基礎來研究變量之間相互關系的統(tǒng)計方法,其模型通常由測量模型與結構模型兩部分組成。測量模型用以描述潛變量(η,ξ)與觀測變量(X,Y)之間的關系,結構模型側重于描述潛變量之間的關系,具體形式如下:

測量模型方程:

結構模型方程:

其中,Λy、Λx分別代表內外生觀測變量與潛變量之間的關系,β表示內生潛變量η之間的關系,Γ則代表外源潛變量ξ對內生潛變量η的影響。ε、δ、ζ均為方程的殘差項,反映了方程中不能被解釋的部分。

本文在此理論

基礎上,建立了小微企業(yè)融資的路徑關系,其中1個內生潛變量為小微企業(yè)融資行為,4個外生潛變量分別為銀行等金融機構、政府政策支持、小微企業(yè)自身和擔保機構服務。同時,每個潛變量分別對應3-4個觀測變量,見表3所列。

(二)量表信度分析

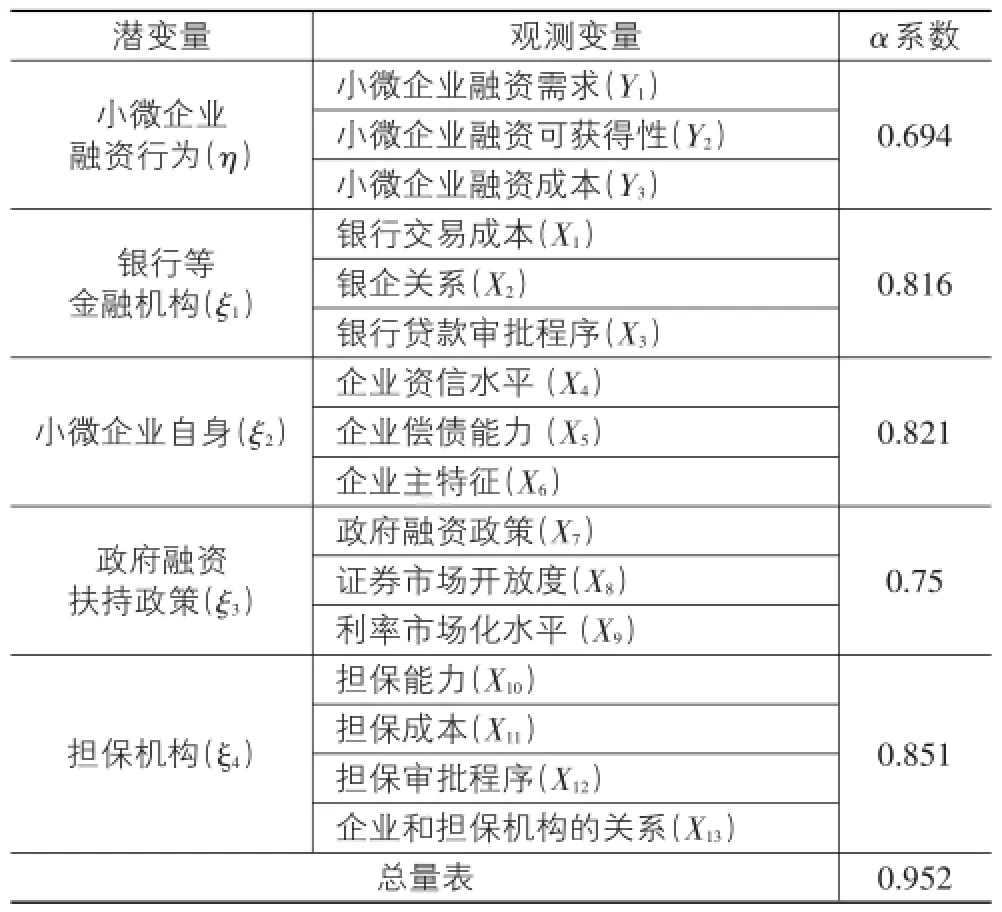

信度主要用來反映測量結果的可靠性、穩(wěn)定性,即測量結果是否可以反映研究對象本身所具有的一貫特征。Cronbach’s alpha系數(shù)(以下簡稱α系數(shù))是現(xiàn)階段最普遍的信度檢驗標準,通行標準認為,當α系數(shù)大于0.7的時,說明樣本數(shù)據(jù)具有較好的內部一致性。本文運用spss19.0對于量表開展信度檢驗,具體結果見表3所列。

表3 樣本內部信度檢驗

從表3中數(shù)據(jù)可以看出,樣本總體α系數(shù)為0.952,各外生潛變量也均大于0.7,雖然內生潛變量的α系數(shù)0.694<0.7,但是相差并不大。同時,依據(jù)DeVellis(1991)提出的測量標準,α系數(shù)處于0.65~ 0.70時,為可接受值。因此,可以判定量表具有較好的內部一致性。

(三)量表效度分析

效度即有效性,是用來判斷測量所獲結果反映考察內容的程度。效度測量由內容效度、準則效度和結構效度組成。本文選擇內容效度與結構效度進行量表的效度分析。本文小微企業(yè)融資量表的構建是以國內外學者較為完善的理論體系為基礎,結合專家學者意見,經(jīng)過變量之間多次的比較篩選之后形成,具有較好的內容效度。

結構效度用來衡量量表所反映的理論結構和特質的程度。本文利用Amos21.0對量表進行驗證性因子分析,檢驗量表的結構效度。結果見表4所列。

首先,量表中各觀測變量的標準因子負荷均大于0.6,且達到顯著水平(T值>1.96)。其次,在數(shù)據(jù)的擬合指數(shù)方面,絕對擬合指數(shù)CMIN/df為1.299<5,RMSEA為0.041,滿足了小于0.05的要求。相對擬合指數(shù)中,CFI、NFI、TLI、IFI、RFI均大于0.9,簡約擬合指數(shù)PNFI、PCFI、PGFI均大于0.5,符合判定標準。說明調查數(shù)據(jù)與測量模型具有較好的擬合度,可以用于假設的驗證研究分析。

表4 驗證性因子分析結果

(四)結構方程全模型檢驗

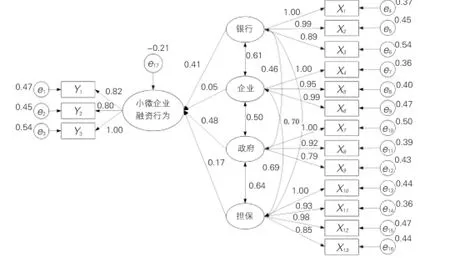

從前文的信度、效度檢驗結果可以看出,本文的量表具有較好的可靠性、穩(wěn)定性和一致性。表4的檢驗結果也顯示量表模型的擬合指數(shù)良好。根據(jù)預先的設計和結果,導出結構方程模型路徑系數(shù)圖,如圖1所示。

圖1 結構方程模型路徑系數(shù)

由圖1可知,3個內生觀測變量、13個外生觀測變量的標準因子載荷均大于0.6,T值均大于1.96,在0.05的水平下呈現(xiàn)顯著相關,因此可以認定,5組16個觀測變量可以在較大程度上反映內外生潛變量的情況。將標準化路徑系數(shù)等數(shù)據(jù)進行整理,得出表5。

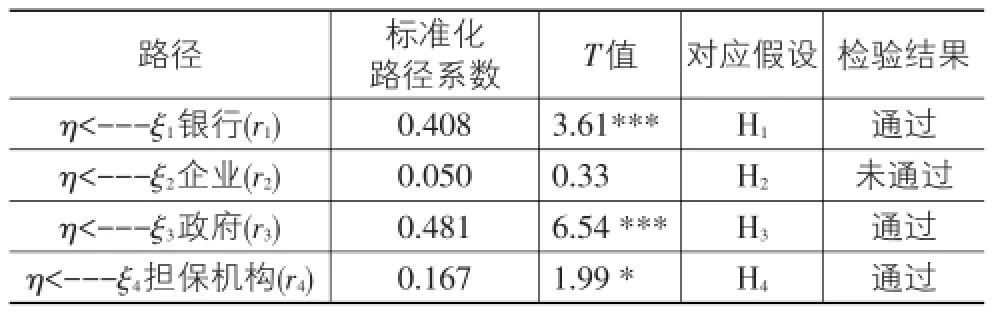

由表5可知,r1、r2、r4三條路徑的標準化路徑系數(shù)分別為0.408、0.481和0.167,T值均大于1.96,在0.05的水平下顯著相關,r1、r2呈現(xiàn)高度的顯著性水平,研究假設H1、H2、H4通過,即銀行等金融機構、政府的政策支持以及擔保機構的服務都會對小微企業(yè)融資產(chǎn)生顯著的正向影響。r3的路徑系數(shù)為0.05,T=0.333< 1.96,所對應的假設檢驗不通過,即小微企業(yè)自身對其融資行為并不會產(chǎn)生顯著的影響。

表5 路徑系數(shù)及相關假設

五、江蘇小微企業(yè)融資行為影響因素實證結果分析

(一)政府政策支持對小微企業(yè)融資行為影響最大

由圖1、表5可知,政府政策支持對小微企業(yè)融資行為影響最大,標準化路徑系數(shù)為0.481,T值為6.536>1.96,從而可以認定政府政策支持與小微企業(yè)融資行為在p=0.05的水平下呈現(xiàn)顯著正向關系,假設H3成立。

這表明,江蘇政府部門作為經(jīng)濟環(huán)境的調控者、政策環(huán)境的主導者,在小微企業(yè)融資環(huán)境構建方面扮演著重要角色,而政府作用的發(fā)揮主要體現(xiàn)在兩個方面。首先,政府部門以直接扶持的方式服務于小微企業(yè)融資,同時通過稅收優(yōu)惠政策、貸款貼息等方式構建制度保障,完善江蘇省小微企業(yè)公共服務體系;其次,間接引導也是政府職能作用發(fā)揮的重要方式,從圖1路徑系數(shù)可以看出,政府與銀行、小微企業(yè)、擔保機構都存在相互影響作用,政府與銀行之間路徑系數(shù)為0.461、與小微企業(yè)的系數(shù)為0.495、與擔保機構的關聯(lián)系數(shù)為0.642,在保證模型區(qū)別效應的同時具有較為密切的相關性。江蘇省政府通過建立政策性擔保機構、充實政策性擔保再擔保機構資本金等措施完善擔保機構服務體系,同時,制定商業(yè)銀行、小貸公司、證券公司等小微企業(yè)融資參與主體的規(guī)范政策,增強其服務于小微企業(yè)的專業(yè)化程度。

(二)銀行等金融機構對于小微企業(yè)融資有顯著的正向影響

銀行等金融機構與小微企業(yè)融資行為的標準化路徑系數(shù)為0.408,T值為3.612,在P=0.05的水平下呈現(xiàn)統(tǒng)計顯著性,假設H1成立。

從分析結果和江蘇省小微企業(yè)融資現(xiàn)狀可以看出,商業(yè)銀行債務融資作為小微企業(yè)的主要外源融資方式之一,在小微企業(yè)融資渠道狹窄、互聯(lián)網(wǎng)等新型融資渠道發(fā)展不完善的現(xiàn)狀下,小微企業(yè)依舊傾向于銀行貸款來滿足現(xiàn)有的融資需求。本文針對江蘇省小微企業(yè)融資現(xiàn)狀的調查結果同樣顯示出,現(xiàn)階段江蘇省63.59%的小微企業(yè)在融資時傾向于選擇銀行貸款。因此,銀行機構針對小微企業(yè)所提供的服務質量必然會直接左右小微企業(yè)融資的可獲得性,這些研究結果都契合了銀行等金融機構在小微企業(yè)中具有顯著作用的研究結論。

(三)擔保機構對小微企業(yè)融資有較為顯著的正向影響

擔保機構對小微企業(yè)融資的標準化路徑系數(shù)為0.167,T值為1.997>1.96,可以認定擔保機構服務對于小微企業(yè)融資行為在p=0.05水平下呈現(xiàn)較為顯著的正向關系,假設H4成立。

在現(xiàn)實融資過程中,小微企業(yè)由于信息不對稱及其所引發(fā)的道德風險、逆向選擇,加之信用等級不高、抵押品不足值等問題,都會使小微企業(yè)融資成本增加,并加劇其融資中面臨的信貸配給問題。此時擔保機構作為銀企交易的第三方,以其自身的資本作為基礎信用,通過放大機制實現(xiàn)信用倍增,使用專業(yè)化的信息收集技術,及時發(fā)現(xiàn)并有效控制風險,降低銀企之間的信息不對稱,提高小微企業(yè)融資的可獲得性。但是由于江蘇部分小微企業(yè)對于擔保機構缺乏了解,加之擔保體系發(fā)展有待完善、擔保手續(xù)繁瑣、擔保費用較高等現(xiàn)狀,在一定程度上弱化了擔保機構在小微企業(yè)融資中發(fā)揮的作用。

(四)小微企業(yè)自身對其融資行為影響缺乏顯著性

小微企業(yè)自身對于其融資影響程度的路徑系數(shù)僅為0.05,T值為0.333,顯著性檢驗未通過,假設H2并不成立。

本文以企業(yè)融資理論為基礎,從三個方面分析這種結果出現(xiàn)的原因:

第一,從Mayers(1984)提出的融資次序理論可以看出,企業(yè)的融資決策是以成本最小化為原則選擇不同的融資方式,即首先選擇無交易成本的內源融資;其次選擇交易成本較低的債務融資;對于信息約束條件最嚴,并可能產(chǎn)生企業(yè)權力分散的股權融資則被排在末位。企業(yè)內源融資具有融資成本低、資金使用效率高、融資便利等多種優(yōu)勢,其融資有效性更多地取決于企業(yè)自身的財務結構和經(jīng)營狀況。然而,小微企業(yè)由于自身規(guī)模小、財務結構不完善、盈利能力較弱,種種因素限制了企業(yè)自身的積累能力,內部融資并不能很好地滿足小微企業(yè)的資金需求,因此小微企業(yè)融資行為更多地依賴于外源融資。

第二,在小微企業(yè)外源融資的過程中,由于企業(yè)結構不健全、信息透明度較低、償債能力較弱等因素,以銀行為代表的外部資金提供者為減輕信息不對稱所帶來的道德風險和逆向選擇,并降低技術成本,會選擇增加信貸配給、提高擔保要求等方式分散自身風險,小微企業(yè)自身在融資過程中也較多地處于被動狀態(tài)。因此,其融資可獲得性的提高也較大程度上取決于外部融資環(huán)境的改善。

第三,隨著江蘇省金融模式的不斷創(chuàng)新,以供應鏈金融為代表的新型融資模式的出現(xiàn)使小微企業(yè)的融資方式有了更為多樣化的選擇,這些模式更側重于對供應鏈企業(yè)風險的整體考量,或是基于企業(yè)的信用等級和商業(yè)信用水平,因此該模式對于企業(yè)自身信用水平有著較高的要求。然而,大部分小微企業(yè)自身信用水平不穩(wěn)定,小微企業(yè)之間信用等級參差不齊的問題,使得該模式的應用范圍受到了限制。

六、結論與對策建議

(一)結論

通過以上實證研究和分析,本文的結論如下:現(xiàn)階段江蘇省小微企業(yè)融資的可獲得性有了一定程度的改善,但是融資難問題仍然存在。同時,融資需求大、融資成本高、融資渠道狹窄依舊困擾著小微企業(yè)發(fā)展。在影響因素方面,政府以直接或間接方式提供有效的政策支持是改善小微企業(yè)融資現(xiàn)狀最有效的推動力量;銀行等金融機構服務的專業(yè)化程度也與小微企業(yè)融資可獲得性具有顯著的正向關系;擔保機構為小微企業(yè)提供服務的水平也會在一定程度上影響著小微企業(yè)融資外部環(huán)境的改善;然而,小微企業(yè)由于自身的弱質性,在融資過程中多處于被動狀態(tài),對其融資行為缺乏顯著的影響。

(二)建議

基于以上研究結論及小微企業(yè)融資存在的制約因素,本文提出相關政策建議如下:

(1)政府方面。江蘇政府主管部門應在結合地區(qū)經(jīng)濟發(fā)展現(xiàn)狀的基礎上,完善并落實國家扶持小微企業(yè)的政策措施,增強政策的專業(yè)性,并加強政策落實監(jiān)督管理,增強扶持的有效性。同時,江蘇各級政府部門可以從五個方面發(fā)揮間接引導作用,構建小微企業(yè)融資良好的制度環(huán)境:建立小微企業(yè)融資平臺、機構的監(jiān)督管理機制;完善征信體系建設,構建小微企業(yè)信用信息網(wǎng)絡;以指標約束和績效激勵相結合的辦法,增強金融機構服務小微企業(yè)的積極性,強化中小銀行金融服務差異化水平;完善擔保法律體系,增強政策性擔保機構的資金扶持,促進行業(yè)專業(yè)化、規(guī)范化;完善江蘇省資本市場結構,拓寬小微企業(yè)債券融資、股權融資渠道。

(2)銀行等金融機構方面。金融體系的完善是一個長期的過程,現(xiàn)階段江蘇銀行等金融機構緩解小微企業(yè)融資約束最有效的措施是要增強服務的專業(yè)化水平。首先,豐富小微企業(yè)貸款業(yè)務和品種,針對小微企業(yè)不同的經(jīng)營狀況推出多重額度的信貸產(chǎn)品;其次,設計合理的業(yè)務流程,提高從業(yè)人員的業(yè)務水平,簡化貸款審批手續(xù)。最后,小微企業(yè)與金融機構業(yè)務往來最大的障礙就是信息不對稱,商業(yè)銀行可以借助大數(shù)據(jù)、云計算的挖掘分析優(yōu)勢,獲取小微企業(yè)積累的大量數(shù)據(jù)信息,通過建立機構自身的小微企業(yè)信息資料庫,實現(xiàn)銀行之間信息的傳遞與共享,降低融資成本、提高融資效率,同時也可以在一定程度上降低銀行貸款給小微企業(yè)的壞賬風險。

(3)擔保機構方面。江蘇擔保機構應從完善機構內部組織架構入手,加強從業(yè)人員的資格審查,提高機構的擔保能力。在提高擔保服務專業(yè)化的基礎上,重點擴大反擔保措施所涉及的范圍和種類,如知識產(chǎn)權、著作權等權益類資產(chǎn)的質押;同時擔保機構可以和小微企業(yè)建立合作關系,逐步增加合作時間、擴大合作范圍,在更好獲取小微企業(yè)“軟信息”的同時,簡化擔保審批流程,也有助于降低擔保成本。

(4)小微企業(yè)方面。為改變企業(yè)自身在融資過程中所處的被動地位,江蘇小微企業(yè)可以采取以下措施:第一,優(yōu)化企業(yè)資產(chǎn)結構,定期分析企業(yè)財務狀況,及時發(fā)現(xiàn)問題,改善以財務結構為代表的企業(yè)管理制度,提高盈利能力、償債能力;第二,企業(yè)管理者應提升管理水平,增強對于小微企業(yè)扶持政策的了解程度,并有效利用政策優(yōu)勢推動企業(yè)發(fā)展;第三,建立市場分析制度,降低產(chǎn)品同質化,創(chuàng)新企業(yè)業(yè)務范圍;第四,增強企業(yè)誠信經(jīng)營意識,提高信息披露的質量和水平,推動自身信用水平的改善;第五,提升自我營銷能力,尤其是在小微企業(yè)信用水平參差不齊的現(xiàn)狀下,讓資金提供方充分了解企業(yè)發(fā)展的前景、優(yōu)勢。

[1]Allen N Berger,Gregory F Udell.Relationship Lending and Lines of Credit in Small Firm Finance[J].Journal of Busi?ness,1995,68(3):351-382.

[2]Allen N Berger,Lamont K Black.Bank size,Lending Tech?nologies,and Small Business Finance[J].Journal of Banking &Finance,2011,35(3):724-735.

[3]Varouj Aivaziana,Xinhua Gub,Jiaping Qiuc,et al.Loan Collateral,Corporate Investment,and Business Cycle[J]. Journal of Banking&Finance,2015,55:380-392.

[4]Rodrigo Canalesa,Ramana Nanda.A Darker Side to Decen?tralized Banks:Market Power and Credit Rationing in SME Lending[J].Journal of Financial Economics,2012,105(2):353-366.

[5]Lukas Menkhoff,Doris Neuberger,Ornsiri Rungruxsirivorn. Collateral and its Substitutes in Emerging Markets’Lending[J].Journal of Banking&Financ,2012,36(3):817-834.

[6]茹莉.互聯(lián)網(wǎng)金融背景下小微企業(yè)融資渠道的新選擇[J].經(jīng)濟縱橫,2014(10):88-91.

[7]Francesco Ciampi.Corporate Governance Characteristics and Default Prediction Modeling for Small Enterprises:An Empir?ical Analysis of Italian Firms[J].Journal of Business Re?search,2014,12(5):1012-1025.

[8]Allen N Berger,Gregory F Udell.A More Complete Conceptu?al Framework for SME Finance[J].Journal of Banking&Fi?nance,2006,30(11):2945-2966.

[9]趙亞明,衛(wèi)紅江.突破小微企業(yè)融資困境的對策探討[J].經(jīng)濟縱橫,2012(11):56-59.

[10]李仲飛,黃金波.我國小微企業(yè)融資困境的動態(tài)博弈分析[J].華東經(jīng)濟管理,2016,30(2):1-8.

[11]呂勁松.關于中小企業(yè)融資難、融資貴問題的思考[J].金融研究,2015,425(11):115-123.

[12]郭娜.政府?市場?誰更有效——中小企業(yè)融資難解決機制有效性研究[J].金融研究,2013(3):194-206.

[13]Stijn Claessens,Erik Feijen,Luc Laeven.Political Connec?tions and Preferential Access to Finance:The role of Cam?paign Contributions[J].Journal of Financial Economics,2008,88(3):554-580.

[14]Othman Chin,Maisyarah Mohd.Nor Does The Micro Financ?ing Term Dictate The Performance OfMicro Enterprises?[J]. Procedia Economics and Finance,2016,35:281-286.

[15]徐忠,鄒傳偉.硬信息和軟信息框架下銀行內部貸款審批權分配和激勵機制設計——對中小企業(yè)融資問題的啟示[J].金融研究,2010(8):1-15.

[16]何韌,劉兵勇,王婧婧.銀企關系、制度環(huán)境與中小微企業(yè)信貸可得性[J].金融研究,2012(11):103-115.

[17]Hans Degryse,Patrick Van Cayseele.Relationship Lending within a Bank-Based System:Evidence from European Small Business Data[J].Journal of Financial Intermedia?tion,2000,9(1):90-109.

[18]Masaji Kano,Hirofumi Uchid,Gregory F Udell,et al.Infor?mation Verifiability,Bank Organization,Bank Competition and Bank-borrower Relationships[J].Journal of Banking and Finance,2011,35(4):935-954.

[19]羅荷花,李明賢.小微企業(yè)融資需求及其融資可獲得性的影響因素分析[J].經(jīng)濟與管理研究,2016,37(2):52-60.

[20]李毅,向黨.中小企業(yè)信貸融資信用擔保缺失研究[J].金融研究,2008(12):179-192.

[21]張曉玫,宋卓霖.保證擔保、抵押擔保與貸款風險緩釋機制探究——來自非上市中小微企業(yè)的證據(jù)[J].金融研究,2016(1):83-98.

[22]陳曉紅,王傅強.基于SEM的我國中小企業(yè)外部環(huán)境評價體系研究[J].商業(yè)經(jīng)濟與管理,2008(10):42-47.

[23]巴曙松.2013小微企業(yè)融資發(fā)展報告:中國現(xiàn)狀及亞洲實踐[R].瓊海:博鰲亞洲論壇,2013.

Influential Factors of SMEs Financing and Optimization of Internal and External Environment in Jiangsu Province—An Empirical Analysis on 177 SMEs

WEN Xue-zhou,GUAN Yun-su

(School of Management,Jiangsu University,Zhenjiang 212013,China)

On the basis of 250 questionnaires from small and micro enterprises(SMEs)in Jiangsu province,this paper selects 177 SEMs as the samples to explore the financing problems of SMEs.And then the paper empirically investigates how the banks,government poli?cies,SMEs and the credit guarantee institutions(CGIs)affect SMEs financing behaviors.The results show that the support of government policies is a valid way of improving financing constrains of SMEs.Financial services of banks and the participation of CGIs also have sig?nificant effects on the financing behaviors of SMEs.At the same time,SMEs have little impact on their financing behaviors due to their own defects.Based on these results,the paper puts forward some corresponding countermeasures and suggestions from the four perspec?tives of governments,financial institutions,guarantee institutions and SMEs.

small and micro enterprises financing;structural equation model;influential factors;financing environment

F127;F276.3

A

1007-5097(2017)02-0019-08

[責任編輯:余志虎]

10.3969/j.issn.1007-5097.2017.02.003

2016-08-23

國家社會科學基金項目(13BGL038);江蘇省社會科學基金項目(15JD007)

文學舟(1973-),男,湖北孝感人,教授,留學博士生導師,博士,研究方向:中小企業(yè)融資理論與方法;

關云素(1993-),女,江蘇徐州人,碩士研究生,研究方向:小微企業(yè)融資。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26