食品行業企業社會責任及其對財務績效的影響

2017-02-23 10:28:42徐玉德譚超

商業會計 2016年22期

徐玉德++譚超

■中圖分類號:F275 文獻標識碼:A 文章編號:1002-5812(2016)22-0004-05

摘要:文章選擇我國食品上市公司2010—2014年的數據為樣本,從利益相關者角度驗證食品行業企業社會責任的影響因素,并運用結構方程模型檢驗食品行業企業對不同利益相關者履行社會責任時對財務績效的影響程度,結果發現食品行業企業利益相關方社會責任的履行對財務績效的影響程度各不相同,重要性前三的排名依次是對股東、消費者、政府的社會責任履行。

關鍵詞:企業社會責任 財務績效 結構方程

一、引言

近年來,我國食品行業企業不斷推進技術創新和生產改良,對經濟增長的貢獻率逐年增加。根據國家統計局數據顯示,在2014年全國工業利潤增速比2013年回落8.9%的情況下,我國37 607家規模以上食品行業企業克服各種因素影響,實現主營業務收入108 933億元,相比2010年的6.30萬億元增長了79.9%,同比增長8.0%,年均增速高達14.8%;實現利潤總額7 581.46億元,同比增長1.2%,年均增長18.2%,比2010年增長95.1%;上繳稅金總額9 241.55億元,同比增長7.2%。經中國食品工業協會測算,2014年全年食品行業完成工業增加值占全國工業增加值的比重達到11.9%,比上年提高0.3個百分點,對全國工業增長貢獻率11.0%,拉動全國工業增長0.9個百分點,在保障供給、穩定經濟方面發揮了積極作用。

但是由于食品行業準入門檻較低、企業數量多、分布散、質量安全管理不到位等原因,食品安全問題頻頻發生,觸目驚心。2015年的公眾調查報告顯示,我國食品安全問題躍居企業最該負責的社會問題第二位,公眾對履行社會責任最不滿意的行業前三名中,食品飲料行業以超過半數51.9%(數據來源:中國社科院企業社會責任研究中心《企業社會責任公眾調查報告(2015)》)的比例高居首位。不斷曝光的食品安全事件把食品行業企業的社會責任問題推到了風口浪尖,2014中國企業社會責任報告顯示,雖然企業的社會責任履行取得了一定進步,企業300強社會責任發展指數已經由2013年的26.4分提升至32.9分,由旁觀者邁入起步者階段,但是食品行業企業的社會責任發展指數在披露社會責任的行業中位于中下游水平,排名靠后,食品安全狀況仍舊不容樂觀,社會責任履行程度有待提高。面對食品行業企業社會責任缺失的現狀與表現出來的問題,研究企業社會責任對財務績效的影響,將社會責任與財務績效掛鉤,有利于促進企業社會責任的履行。

二、相關研究綜述

從邏輯上看,學術界研究企業社會責任的重點一直放在企業的社會責任是否應該需要履行的研究上,而實務中關心的則是企業社會責任對財務績效的影響問題。迄今為止,主流的研究方法是實證研究,當然也有部分選擇規范研究或者案例研究。規范研究主要是梳理企業社會責任發展的進程,論述企業社會責任對財務績效產生的影響范圍、作用等。案例研究以特定企業的社會責任實際承擔情況為基礎,探討企業社會責任的實質和影響,如徐金發、郗河(2009)對華立集團的研究,丁睿(2010)以蘇州園區某外資企業為對象的研究,王海龍(2011)對中廣核集團的研究等,均為學界提供了經驗借鑒。

實證研究大多采用多元線性回歸方法,得出的研究結果不外乎為線性和非線性關系,研究區別一般在于選擇的樣本數量、時間跨度以及行業的差異。例如李菊、孔玉生等(2010)選取的是2006年至2008年三年間的121家公司,牛曉琴等(2012)以2011年度一季度百強上市公司為樣本,彭荷芳、陸玉梅(2014)獨辟蹊徑,選擇民營企業為樣本,各自得出了不同的結論。國外學者的研究大多是借助不同的指標選取法或不同角度對企業社會責任與財務績效之間的關系進行探討。Peters和Mullen(2009)選擇的是KLD指數法,借助了時間序列模型對兩者間關系展開研究,發現企業社會責任與財務績效之間的關系是正向關系。Laszlo(2003)從利益相關者的角度出發,研究認為,員工和消費者的忠誠度會受到企業是否履行社會責任的影響,Munasinghe等(2013)從社區、環境等四個方面直接對企業社會責任與財務績效中有關資產收益的指標進行的回歸分析,也發現社會責任與財務績效間的正相關性。而關于企業社會責任與其財務績效沒有顯著關系或者負向關系的研究時一般樣本量都比較大,主要代表有Brammer等(2006)選擇的倫敦證券交易所的全部上市公司數據、Lee等(2009)選取的澳大利亞DJGI數據庫中的數據、Abraha等(2012)選用17 465家企業的數據,這些研究發現財務績效用市場指標表示時,往往檢測到企業社會責任與財務績效是負向的關系。當然,也有對不同行業的市場數據進行分析的研究,如李偉(2012)對我國交通運輸行業的數據進行分析發現兩者在不考慮可持續增長時是負相關關系。

綜合來看,學術界在分析討論企業社會責任與財務績效的關系時,在實證方面選取的方法主要是回歸分析方法,數據來源選取的也以上市公司數據為主,得出的結論也是兩者之間明顯的正相關、負相關及不確定關系,對于指標間的相互關系研究并不常見,目前僅有陳可(2010)、王曉巍(2011)、劉建秋(2011)、Xu(2011)等做的研究。更深入的涉及二者相互影響關系、是否存在時間序列上的滯后性以及衡量社會責任指標的數據是否完善等研究仍少有人涉及。本文選擇了企業社會責任對財務績效影響程度較大的食品行業,結合路徑分析,度量企業社會責任對財務績效的影響貢獻度,能夠彌補一般線性回歸只能研究兩者之間相關性的缺陷,為兩者之間的研究提供經驗證據。

三、實證過程

結構方程模型(簡稱SEM)是可以放松對變量正態分布假設的分析模型,結合了多重回歸分析、因子分析、通徑分析、協方差分析等方法的優點,能夠同時處理多個變量,累計的統計誤差也相對較小,在經濟學、管理學、市場等社會科學領域中廣泛使用。本文運用結構方程模型,從利益相關者角度衡量了我國食品行業企業社會責任的影響因素,并測度了企業對利益相關者履行社會責任時對企業財務績效是否存在影響以及影響程度問題。

(一)變量的選擇

結構方程模型主要包括三種變量關系和兩個基本模型。三種變量關系為可觀察變量、潛在變量與誤差變量。一般將潛變量分為內因潛變量和外因潛變量,表示潛變量之間的一定因果關系,內因通常為因,外因為果。

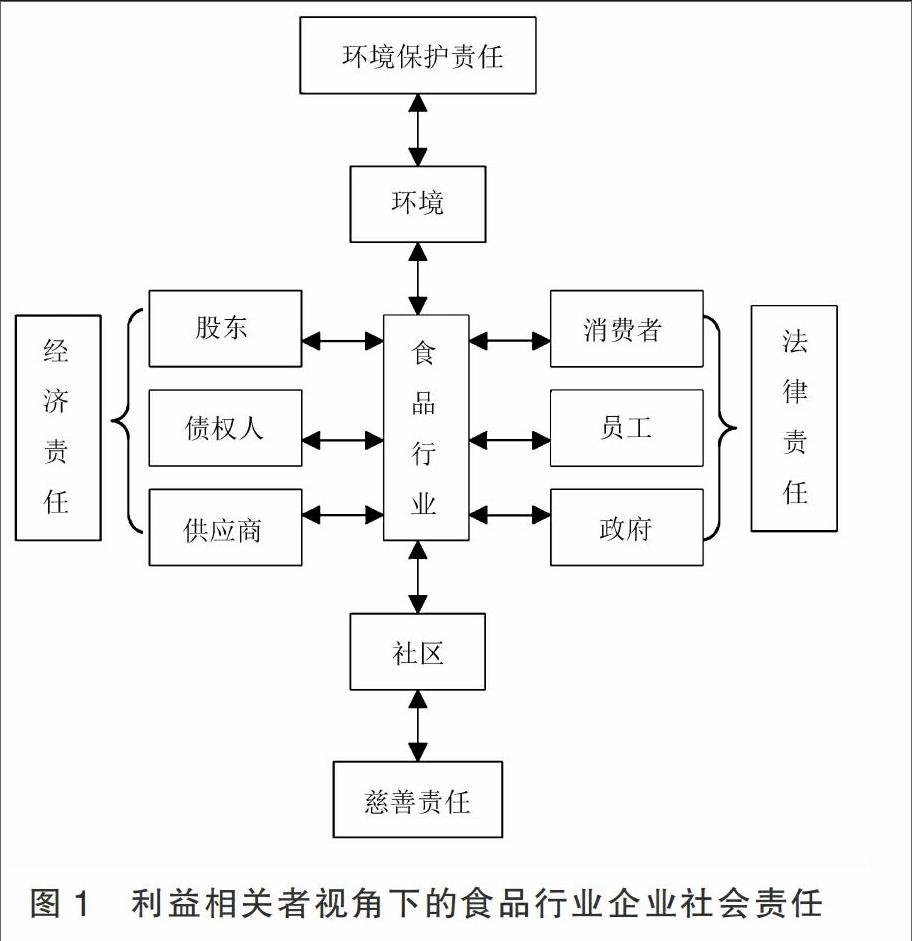

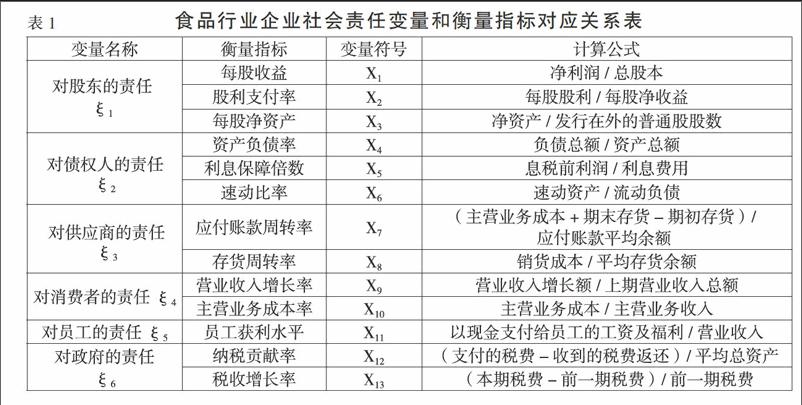

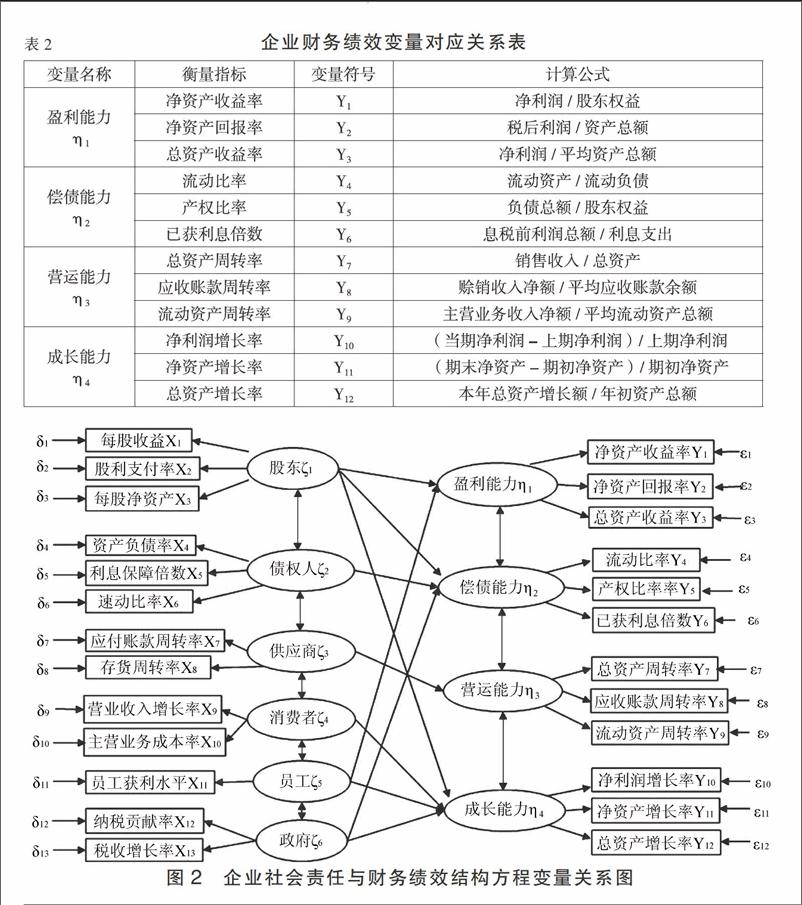

本文可觀察變量是指可由企業財務報表和相關財務數據直接獲得的財務比率等指標,企業社會責任和財務績效都無法直接觀察到,因此作為潛在變量由其他指標構建。根據企業社會責任內因和外因說,目前公認的食品行業企業社會責任主要包括經濟責任、法律責任、慈善責任、環境保護責任等內容,一般從利益相關者的角度對企業社會責任進行衡量,主要構成如圖1所示,從利益相關者角度衡量企業社會責任需將企業社會責任看作是外因潛變量,其變量的選擇和公式如表1所示。而企業的財務績效一般由營運能力、盈利能力、償債能力、成長能力等指標綜合評價,這些能力被看作是SEM中的潛變量,衡量指標詳見下頁表2。

(二)模型的構建

SEM的兩個基本模型由測量模型和結構模型組成。測量模型是驗證性因素分析模型,用于描述潛在變量和觀察變量之間的共變效果,驗證衡量指標對于測量變量的影響性大小。對于潛在變量的描述和衡量構成了測量模型,本文的潛在變量有企業社會責任和財務績效兩個,因此測量模型的表達式也有兩個,如公式1和2所示。

y=Λyη+ε (1)

x=Λxε+δ (2)

其中,y表示用來衡量財務績效的各指標矩陣見式;η為企業財務績效的表示變量;x代表了本文中用來衡量企業對各利益相關者責任的指標矩陣;ξ表示企業對利益相關者的社會責任變量,如對股東責任、對員工的責任等;Λx為企業社會責任的載荷矩陣,即指標對企業社會責任的影響程度;同樣,Λy表示指標對企業財務績效的影響矩陣;δ和ε表示測量模型的誤差項。

結構模型表示了各變量之間的路徑和因果關系,對潛變量之間的因果關系進行了構建和驗證,也可以看作是潛變量間的路徑分析。一般的表達為公式3。

η=Bη+Γξ+ζ (3)

其中,B為企業財務績效變量之間的相互影響系數矩陣,Γ表示企業社會責任變量對企業財務績效的影響系數矩陣,表示企業各利益相關者的社會責任對財務績效貢獻大小;ζ為模型的殘差矩陣。

因此,根據前述變量指標選擇,將本文的概念模型轉換為結構方程模型,構建變量關系路徑圖,如圖2所示。

在此模型中,企業社會責任作為外因潛在變量有6個,分別是企業對股東、債權人、供應商、消費者、員工和政府的責任,橢圓連接的箭頭指向各自的觀察變量,例如企業對股東的社會責任由每股收益、股利支付率和每股凈資產這三個觀察變量來衡量,δ1,δ2,…,δ13為對應觀察變量的誤差項。企業財務績效則有4個潛變量構成,向右的箭頭對應的是各變量的觀察變量,ε1,ε2,…,ε12是對應的誤差項。圖2所設計的結構方程關系圖中,并沒有將外因潛變量和內因潛變量自身的關系包括進去,但是可以通過結構模型轉換的矩陣形式看出變量內部的關系,具體的結構模型矩陣表達式如公式4所示。

結構模型可以識別需要滿足t法則,即模型中待估計的參數量t≤(p+q)(p+q+l)/2,其中p為內因潛在變量的觀察變量數,q為外因潛在變量的觀察變量數,在本文的模型中,p=12,q=13,簡單計算得出所需估計參數的個數不能超過325個,而實際需要估計的參數分別為8個參數矩陣Λx、Λy、Β、Γ、Φ、Ψ以及兩個隨機誤差項矩陣中的未知參數,滿足t法則,模型可以識別。考慮到食品行業企業變量的總體服從正態分布假設不一定成立的情況,本模型參數估計過程采用極大似然估計法。

(三)數據的收集與處理

根據研究需要,以滬深兩市全部A股食品上市企業2011—2014年的公司年報為研究對象,手工收集上市公司財務報表中與企業社會責任相關的數據,通過財務報表數據計算得出企業對各利益相關者的貢獻值,以此來衡量我國公司社會責任的表現。樣本數據收集后按照以下標準篩選:剔除在樣本期間因業績過差被冠以S、ST、*ST的公司;剔除被會計師事務所出具非標準審計意見的上市公司;剔除上市時間晚于2010年的公司(留下的為處于成熟期企業,這時企業有更多的資源和更強的意愿向社會責任投入,排除初創期對企業社會責任的影響);剔除財務數據缺失的樣本。

最后按照篩選標準對樣本進行整理,符合要求的上市公司數量為35家,有效觀測值超過3 500個。本文行業分類標準采用的是證監會頒布的《上市公司行業分類指引(2012版)》,食品類企業隸屬制造業大類之下,包括農副食品加工業、食品制造業以及酒、飲料精制茶制造業三個門類的企業。數據主要來源于上海證券交易所官網、深圳證券交易所官網以及銳思數據庫(RESSET),使用的軟件程序為LISREL 8.80。

由于SEM模型中選取了大量的觀察變量,不同的衡量指標往往量綱不同,為了消除指標間單位量度的不統一性,使用數據前需要對數據進行標準化處理。根據對數據的觀察發現其中存在離群數值現象,所以從兩種處理方法中選擇了z-score標準化,詳見公式5。

Zi=(xi-xi)/Si (5)

其中,xi代表觀察指標Xi(i=1,2,…,17),xi表示其平均值,S則是指標Xi的標準差。

四、實證結果及分析

SEM從設定變量間的相互影響路徑開始,通過多次擬合結果檢驗和判斷這種相互關系,并通過不斷優化尋求擬合效果最好的模型,推斷變量間的關系。SEM中常用的判斷模型與實際擬合結果的檢驗指標有絕對擬合指數和相對擬合指數之分,絕對的擬合指數包括x2/DF、RMR、RMESA、AGFI等,而相對擬合指數以NFI、CFI、IFI等為代表。

模型擬合輸出結果和常用擬合指標標準如表4所示。其中,x2/DF是測定系數,x2(Chi-Square)與自由度(Degree of Free,簡稱DF)之間的比值,也可以稱之為差異度與自由度之比,一般樣本確定后自由度根據獨立隨機變量的個數和樣本統計量的大小確定,因此x2/DF的大小在擬合過程中改變量基本取決于x2的大小,x2檢驗的是數據間的相關性,對樣本較為敏感,樣本質量、數量以及模型的復雜程度都會對其影響較大,進而通過x2的數值大小反映出來。一般認為x2/DF指數的系數小于5較好。本研究中初始的x2/DF擬合優度指標為12.09,進行修正后值下降到7.14,雖然仍舊大于5,但是考慮到食品行業企業的上市公司樣本數量較少,計算出來的自由度DF值較小,對模型的影響較大,與現實情況較為相符,這個擬合程度勉強可以接受。GFI(Goodness-of-Fit Index,簡稱GFI)是擬合優度檢驗,反映了設定的模型對實際樣本數據的擬合程度,而像本研究中變量較多時可以用調整的擬合優度指標AGFI,這是考慮了自由度之后的模型擬合度,降低了模型本身選取復雜程度對模型結果的影響。本文研究結果顯示修正后的模型擬合優度在標準可接受的范圍之內,說明模型與實際樣本數據的擬合程度較好。平方平均殘差的平方根RMR度量了擬合殘差的一種平均值,說明樣本方差和協方差在假定模型正確的情況下估計值的差異,一般RMR越小越好,最好小于0.05,說明擬合較好,如果RMR等于0,表明模型完美擬合。RMESA為近似誤差均方根,是殘差項的均方和平方差的算術平均根,反映了理論模型與完美適配模型之間的差異,數值越大越不理想,通常認為凡是在小于0. 08范圍內的值是標準范圍;還有標準化擬合優度指標NFI、比較擬合優度指標CFI、增量適配度指標IFI的數值最好要超過0.9向1靠近,越近越好。由表4第3列的結果可以看出,模型的各擬合指標基本都在指標標準的范圍之內,擬合值較為理想,反映出模型的路徑設定與實際情況較為相符的情況。而第2列中模型的初始擬合結果與擬合標準不符的原因在于:初始模型路徑設置時,將外生潛變量企業社會責任和內生潛變量財務績效之間默認為兩兩相關,設置了較為復雜的路徑和變量間關系,且都是用財務指標衡量潛變量,內生和外生的可觀察變量之間共線性情況較為嚴重,因果關系不能有效辨別。

表5是模型設定的企業對不同利益相關者承擔社會責任的路徑系數和t檢驗值,體現了各利益相關者對企業履行社會責任的影響程度的貢獻率,如在對股東承擔社會責任時,股利支付率占有的相對比重較大,而在對消費者承擔社會責任時,考慮主要業務成本利潤率一般作用不大。整體而言,按重要性來看,影響企業社會責任履行的因素分別是股東、消費者、政府的利益,企業仍較為關注與資產和利潤相關的指標,這與現實情況也較為相符,正因為企業主要關注的是資產和利潤,進而關注對股東和消費者的社會責任,因此很可能會為一定的利益選擇不履行社會責任,造成當前食品安全問題成為隱患,環境污染和破壞較為嚴重。

表6結果顯示,企業對利益相關者履行責任對財務績效提高的貢獻程度(ξ→η)由高到低前三位分別為企業對股東的社會責任、企業對消費者的社會責任、企業對政府的社會責任。結合現實意義來看,企業對股東的責任影響財務績效的路徑系數最高,即直接影響財務績效,凸顯了股東與企業財務績效的密切關系,反映出資本在企業財務績效中的重要性;企業對消費者的責任影響企業財務績效的程度,體現了食品行業企業消費者能力的重要性,因為消費者對企業利潤的創造、品牌的建立和傳播至關重要,因此當食品安全問題在消費者群體中爆發時,企業更容易出現財務危機;企業對政府履行社會責任時,對企業財務績效的影響也較大,這也驗證了在我國轉軌時期下政府在企業社會活動中的地位,或者說企業對維持與政府良好關系的認識程度,政府的作用對企業財務績效的影響不容小覷。

五、結論與建議

本文運用結構方程模型,從利益相關者的視角出發,將原本無法直接測定的食品行業企業社會責任指標量化,并以我國食品上市公司2010—2014年的數據為樣本,運用結構方程模型實證研究和分析了食品行業企業對不同利益相關者履行社會責任時與財務績效之間的關系,以及其對財務績效的影響程度,研究結論表明:食品行業企業向不同利益相關者社會責任的履行對財務績效各方面都存在影響,對財務績效影響程度的排名依次是:對股東社會責任的履行、對消費者的社會責任,以及對政府的社會責任。此外,進一步理順了食品行業企業社會責任對財務績效起到的促進作用,為食品行業企業重視對利益相關者的社會責任提供了實證證據。在研究食品行業企業社會責任對財務績效的影響時,要考慮企業對各利益相關者履行社會責任付出成本的結構比例。不足之處在于選取樣本時沒有考慮時間序列的影響,選擇模型中變量的衡量指標存在一定的主觀性等,這些均有待于以后進一步研究。

上述研究的政策意義在于:一是整合相關國際社會責任評價標準作為參考標準,采取建立較為規范的企業社會責任會計報告體系,建立與網絡平臺聯動的動態監管機制等措施,完善和健全當前的企業社會責任評價體系;二是加強食品安全法、衛生法等專門行業法律法規中對企業社會責任履行問題的規范和罰則量化標準的制定和出臺,強化食品行業的市場準入和退出規范,擴大對社會責任的監管范圍和監管對象,增加專項抽檢和誠信規范內容,完善食品行業企業社會責任的相關法律法規;三是引進企業社會責任理論研究和管理人才,積極引進組織管理團隊研究和學習國內外社會責任履行的國際標準與案例,把企業社會責任提升到戰略規劃高度,轉變管理者利潤為主的觀念,強化企業社會責任意識;四是建立并完善利益相關者制衡的治理模式,協調利益相關者的權責利關系,優化企業資源配置。X

參考文獻:

[1]M.A.T.K.Munasinghe,D.C.U.Kumara.Impact of Disclosure of Corporate Social Responsibility on Corporate Financial Performances of Plantations Companies in Sri Lanka[J].Journal of Emerging Trends in Economics and Management Sciences,2013,4(3):371-376.

[2]Lioui Abraha,Sharma Zenu.Environmental Corporate Social Responsibility and Financial Performance:Disentangling Direct and Indirect Effects[J].Ecological Economics,2012,78(3):100-111.

[3]Maria-Gaia Soana.The Relationship Between Corporate Social Performance and Corporate Financial Performance in the Banking Sector[J].Journal of Business Ethics,2011,104(1):133-148.

[4]王曉巍,陳慧.基于利益相關者的企業社會責任與企業價值關系研究[J].管理科學,2011,(12):29-37.

[5]李偉.企業社會責任與財務績效關系研究——基于交通運輸行業上市公司的數據分析[J].財經問題研究,2012,(04):89-94.