基于出租人視角對(duì)融資租賃初始直接費(fèi)用的探討

2017-02-23 10:45:31馬怡馨

商業(yè)會(huì)計(jì) 2016年21期

馬怡馨

摘要:依據(jù)我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則第21號(hào)——租賃》,基于租賃內(nèi)含利率出發(fā)的定義法與基于應(yīng)收融資租賃款下的倒擠法計(jì)算出的未實(shí)現(xiàn)融資收益不同。究其原因,在于對(duì)初始直接費(fèi)用的會(huì)計(jì)處理方法不同。文章從出租人視角對(duì)融資租賃初始直接費(fèi)用進(jìn)行探討,進(jìn)一步總結(jié)歸納出應(yīng)將其進(jìn)行資本化與費(fèi)用化兩條處理思路。

關(guān)鍵詞:初始直接費(fèi)用 租賃內(nèi)含利率 未實(shí)現(xiàn)融資收益

融資租賃是以“融物”來實(shí)現(xiàn)“融資”的重要手段,因其不受銀行貸款規(guī)模及資本金同比例到位的約束而受到國(guó)內(nèi)企業(yè)的關(guān)注。依據(jù)我國(guó)的《租賃》準(zhǔn)則,基于租賃內(nèi)含利率出發(fā)的定義法和應(yīng)收融資租賃款下的倒擠法兩種方法得出的未實(shí)現(xiàn)融資收益不同。《企業(yè)會(huì)計(jì)準(zhǔn)則講解2008》指出,由于計(jì)算租賃內(nèi)含利率時(shí)已考慮初始直接費(fèi)用因素,為避免未實(shí)現(xiàn)融資收益的高估,在基于應(yīng)收融資租賃款下的倒擠法中應(yīng)將其未實(shí)現(xiàn)融資收益反向調(diào)低,將其調(diào)整為與定義法下的數(shù)量保持一致。此舉雖然使調(diào)整后的結(jié)果一致,但引發(fā)矛盾的《租賃》準(zhǔn)則定義卻未被有效解決。

會(huì)計(jì)理論界對(duì)上述問題均提出改進(jìn)建議,李潔慧(2009)指出,基于法律視角不應(yīng)將初始直接費(fèi)用納入長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款的“債權(quán)”范疇;丁艷平(2013)基于財(cái)務(wù)管理的視角,依托貨幣時(shí)間價(jià)值、會(huì)計(jì)謹(jǐn)慎性,指出租賃內(nèi)含利率不應(yīng)該包含初始直接費(fèi)用;蘇婉婉(2014)基于會(huì)計(jì)日常處理實(shí)務(wù)視角,認(rèn)為應(yīng)將長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款金額調(diào)整為最低租賃收款額,實(shí)現(xiàn)未實(shí)現(xiàn)融資收益的公允披露。本文致力于剖析初始直接費(fèi)用處理的問題根源,統(tǒng)籌分析,進(jìn)一步總結(jié)歸納出應(yīng)基于重要性、數(shù)量金額重大性原則進(jìn)行資本化與費(fèi)用化兩條處理思路,來實(shí)現(xiàn)對(duì)未實(shí)現(xiàn)融資收益的公允披露。

一、融資租賃初始直接費(fèi)用問題根源剖析

融資租賃出租人視角的核算涉及最低租賃收款額(A)、初始直接費(fèi)用(D)、應(yīng)收融資租賃款(A+D)、租賃內(nèi)含利率(C)、未實(shí)現(xiàn)融資收益(E)、未擔(dān)保余值(B)、融資租賃資產(chǎn)公允價(jià)值(F)等定義。根據(jù)《租賃》準(zhǔn)則,最低租賃收款額是指最低租賃付款額加上獨(dú)立于承租人和出租人的第三方對(duì)出租人擔(dān)保的資產(chǎn)余值。在最低租賃收款額(A)的基礎(chǔ)上,租賃準(zhǔn)則又進(jìn)一步定義了“租賃內(nèi)含利率”,是指在租賃開始日,使最低租賃收款額與未擔(dān)保余值的現(xiàn)值之和等于租賃資產(chǎn)公允價(jià)值與出租人的初始直接費(fèi)用之和的折現(xiàn)率。即:

現(xiàn)值(A+B)=F+D (1)

《租賃》準(zhǔn)則同時(shí)定義出租人的租賃投資凈額——未實(shí)現(xiàn)融資收益,將最低租賃收款額、初始直接費(fèi)用及未擔(dān)保余值之和與其現(xiàn)值之和的差額確認(rèn)為未實(shí)現(xiàn)融資收益。即:

E=A+B+D-現(xiàn)值(A+B+D) (2)

由于“初始直接費(fèi)用”大多采用現(xiàn)款直接支付方式,故其現(xiàn)值、終值大多情況下保持一致。即:

E=A+B-現(xiàn)值(A+B) (3)

同時(shí),由“租賃內(nèi)含利率”進(jìn)一步得:

E=A+B-(F+D) (4)

根據(jù)《租賃》準(zhǔn)則的定義,出租人應(yīng)當(dāng)將租賃開始日最低租賃收款額與初始直接費(fèi)用之和作為應(yīng)收融資租賃款的入賬價(jià)值,同時(shí)依據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則附錄——會(huì)計(jì)科目和主要財(cái)務(wù)處理》,列示出運(yùn)用倒擠法下的會(huì)計(jì)處理,即:借記“長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款(A+D)”“未擔(dān)保余值(B)”科目,貸記“融資租賃資產(chǎn)(公允價(jià)值)(F)”“銀行存款(初始直接費(fèi)用)(D)”“未實(shí)現(xiàn)融資收益(E)”科目。

依據(jù)借貸雙方相等原則,得:

E=A+B-F (5)

等式(4)(5)分別是基于定義法、倒擠法計(jì)算出的未實(shí)現(xiàn)融資收益,卻得出相矛盾的結(jié)果,而《企業(yè)會(huì)計(jì)準(zhǔn)則講解》中的反向調(diào)整步驟,未能解決融資租賃出租人的會(huì)計(jì)處理方法的現(xiàn)存問題。矛盾產(chǎn)生的根源便在于對(duì)“初始直接費(fèi)用”的處理方法上——究竟其應(yīng)被資本化,視為租賃資產(chǎn)投資收益的部分,還是應(yīng)該將其費(fèi)用化,當(dāng)期或遞延分?jǐn)傆?jì)入損益呢?

二、融資租賃初始直接費(fèi)用處理的兩種思路

(一)將初始直接費(fèi)用進(jìn)行資本化處理,視為融資租賃投資部分本金

基于《租賃》準(zhǔn)則中“租賃內(nèi)含利率”的定義,將“初始直接費(fèi)用”視為融資租賃業(yè)務(wù)中的部分投資原始本金,并預(yù)計(jì)很有可能收到“A+B”的未來收益。“未實(shí)現(xiàn)融資收益”是站在資金時(shí)間價(jià)值的角度上考慮到投資的本金(F+D)和未來的收益回報(bào)(A+B),應(yīng)該為二者之差,即公式(4)。

由“租賃內(nèi)含利率”進(jìn)一步得:

E=A+B-現(xiàn)值(A+B) (3)

基于將“初始直接費(fèi)用”視為投資部分本金的思路,則“未實(shí)現(xiàn)融資收益”的原準(zhǔn)則定義便與“租賃內(nèi)含利率”的出發(fā)點(diǎn)相悖,應(yīng)為最低租賃收款額和未擔(dān)保余值的和以及其現(xiàn)值之和的差額,即公式(3)。

同時(shí),長(zhǎng)期應(yīng)收款原義為未來收到的“債權(quán)性”款項(xiàng)。在租賃業(yè)務(wù)中,出租人僅能收到的款項(xiàng)應(yīng)為“最低租賃收款額”(其中已包含“初始直接費(fèi)用”的本金及其租賃屆滿的收益部分)。因而,“應(yīng)收融資租賃款”的定義與“租賃內(nèi)含利率”的出發(fā)點(diǎn)也相悖,應(yīng)與“最低租賃收款額”數(shù)量金額上相當(dāng)。

基于以上思路,融資租賃出租人的會(huì)計(jì)處理應(yīng)為:借記“長(zhǎng)期應(yīng)收款(最低租賃收款額)(A)”“未擔(dān)保余值(B)” 科目,貸記“融資租賃資產(chǎn)公允價(jià)值(F)”“銀行存款(初始直接費(fèi)用)(D)”“未實(shí)現(xiàn)融資收益 (E)”科目。

(二)將初始直接費(fèi)用進(jìn)行費(fèi)用化處理,未來隨租賃收益分?jǐn)傔M(jìn)損益

將“初始直接費(fèi)用”視為促成融資租賃活動(dòng)的前期費(fèi)用支付,直接當(dāng)期或遞延分?jǐn)傔M(jìn)損益,則“租賃內(nèi)含利率”應(yīng)調(diào)整為最低租賃收款額和未擔(dān)保余值的現(xiàn)值之和等于融資租賃資產(chǎn)公允價(jià)值時(shí)的折現(xiàn)率,剔除“初始直接費(fèi)用”的影響。即:

現(xiàn)值(A+B)=F (6)

在此時(shí)的“租賃內(nèi)含利率”的基礎(chǔ)上,投資的本金變成“融資租賃資產(chǎn)公允價(jià)值”,而未來預(yù)計(jì)的投資回報(bào)不變。同時(shí)將“初始直接費(fèi)用”進(jìn)行逐期費(fèi)用化,讓其未來隨各期租賃收入收取而進(jìn)行分?jǐn)偂<矗?

E=A+B-F (5)

由“租賃內(nèi)含利率”進(jìn)一步得:

E=A+B-現(xiàn)值(A+B) (3)

與“未實(shí)現(xiàn)融資收益”的實(shí)際利率法攤銷一致,“初始直接費(fèi)用”經(jīng)過“應(yīng)收融資租賃款”賬戶隨各期租賃收入的收回而遞延分?jǐn)傔M(jìn)損益,可以實(shí)現(xiàn)分期攤銷金額較大初始直接費(fèi)用的效果,對(duì)當(dāng)期損益乃至以后融資收益實(shí)現(xiàn)均產(chǎn)生影響。

基于以上思路,融資租賃出租人的會(huì)計(jì)處理為:借記“長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款(A+D)”“未擔(dān)保余值(B)”科目,貸記“融資租賃資產(chǎn)公允價(jià)值(F)”“銀行存款(初始直接費(fèi)用)(D)” “未實(shí)現(xiàn)融資收益(E)”科目。

三、兩種思路下融資租賃初始直接費(fèi)用會(huì)計(jì)處理方法的不同影響

例:揚(yáng)帆公司于2015年購(gòu)買一臺(tái)大型包裝機(jī),無足額資金可直接現(xiàn)付,于2015年12月31日與景榮融資公司簽訂了一份融資租賃合同。合同主要條款如下:(1)租賃標(biāo)的物:大型包裝機(jī)。(2)租賃期開始日:包裝機(jī)運(yùn)抵揚(yáng)帆公司生產(chǎn)車間之日(即2016年1月1日)。(3)租賃期:從租賃期開始日起36個(gè)月(2016年1月1日—2018年12月31日)。(4)租金收取方式:租賃開始日起每年年末收取租金1 000 000元。(5)于2016年1月1日該包裝機(jī)的公允價(jià)值等于其賬面價(jià)值,為2 600 000元。(6)景榮融資租賃公司發(fā)生初始直接費(fèi)用為100 000元。(7)租賃期屆滿揚(yáng)帆公司獲得該大型包裝機(jī)的所有權(quán)。

以出租人視角進(jìn)行會(huì)計(jì)處理,分析比較不同思路所造成的損益影響發(fā)生額。

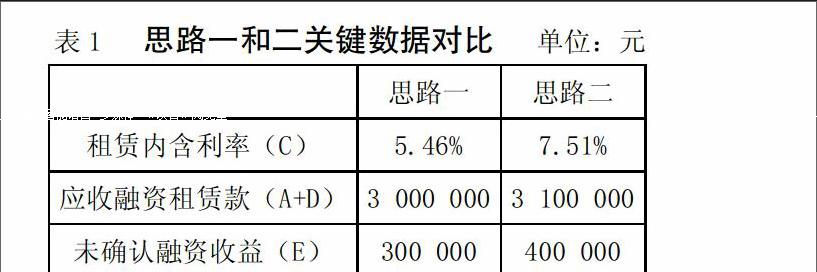

思路一:將“初始直接費(fèi)用”資本化,視為融資租賃投資的部分本金,計(jì)算此時(shí)的“租賃內(nèi)含利率”。

即:1 000 000×(P/A,3,C)+0= 2 600 000+100 000

由插值法,得:租賃內(nèi)含利率C≈5.46%。

進(jìn)一步得:未實(shí)現(xiàn)融資收益E= 3 000 000+0-(2 600 000+100 000)= 300 000(元)。

思路二:將“初始直接費(fèi)用”進(jìn)行費(fèi)用化處理,讓其隨未來各期租賃收入收回而遞延分?jǐn)傔M(jìn)損益。計(jì)算此時(shí)的租賃內(nèi)含利率。

由公式(6)得:1 000 000×(P/A,3,C)+0=2 600 000。

由插值法,得:租賃內(nèi)含利率C≈7.51%。

進(jìn)一步得:未實(shí)現(xiàn)融資收益E= 3 000 000+0-2 600 000=400 000(元)。

將“初始直接費(fèi)用”計(jì)入“應(yīng)收融資租賃款”,讓其隨未來各期租賃收入的收回遞延分?jǐn)傔M(jìn)入損益。即:A+D=3 000 000+100 000=3 100 000(元)。

思路一、二分別立足于資本化、費(fèi)用化兩條不同路線,計(jì)算出不同的“未實(shí)現(xiàn)融資收益”,并且按照不同的“租賃內(nèi)含利率”進(jìn)行攤銷,對(duì)會(huì)計(jì)主體各期未來租賃收益的實(shí)現(xiàn)回收產(chǎn)生不同影響(見表2)。

在兩種“初始直接費(fèi)用”的處理思路下,考慮到費(fèi)用化就是將“初始直接費(fèi)用”隨未來租賃收入回收期遞延分?jǐn)傔M(jìn)損益,分析其對(duì)凈損益的不同影響(其中剔除相同的租賃收入與融資租賃資產(chǎn)的折舊),具體見下頁表3。

思路一、二初始確認(rèn)時(shí)對(duì)資產(chǎn)、收益的界定不同,后期又采用不同“租賃內(nèi)含利率”進(jìn)行攤銷,在未來融資收益回收的各期產(chǎn)生不同的實(shí)現(xiàn)效果,最終對(duì)當(dāng)期乃至后期凈損益造成不同的影響。

四、融資租賃初始直接費(fèi)用處理方法的改進(jìn)建議

本文在剖析融資租賃初始直接費(fèi)用會(huì)計(jì)處理問題根源的基礎(chǔ)上,總結(jié)歸納出兩條處理思路。基于資本化處理的思路一,即將初始直接費(fèi)用視為部分投資本金,則需斟酌未實(shí)現(xiàn)融資收益的《租賃》準(zhǔn)則定義,其應(yīng)為最低租賃收款額和未擔(dān)保余值之和與其現(xiàn)值之和的差額。同時(shí),長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款,應(yīng)在數(shù)量金額上與最低租賃收款額保持一致。基于費(fèi)用化處理的思路二,即將初始直接費(fèi)用視為租賃活動(dòng)的前期費(fèi)用支付,則需商榷《租賃》準(zhǔn)則的租賃內(nèi)含利率定義,其應(yīng)為使融資租賃資產(chǎn)公允價(jià)值與最低租賃收款額和未擔(dān)保余值之和相等時(shí)的折現(xiàn)率。思路一、思路二的選取,應(yīng)基于具體的融資租賃環(huán)境中初始直接費(fèi)用是否具備投資實(shí)質(zhì)進(jìn)行應(yīng)用,即是否滿足重要性、數(shù)量金額重大性原則,來真實(shí)反映未實(shí)現(xiàn)融資收益的實(shí)現(xiàn)、對(duì)凈損益的不同影響。X

參考文獻(xiàn):

[1]中華人民共和國(guó)財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則[M].北京:經(jīng)濟(jì)科學(xué)出版社,2006.

[2]財(cái)政部會(huì)計(jì)司編寫組.企業(yè)會(huì)計(jì)準(zhǔn)則2008[M].北京:人民出版社,2008.

[3]李潔慧.出租人融資租賃初始直接費(fèi)用的會(huì)計(jì)處理解析[J].財(cái)會(huì)月刊,2009,(30).

[4]陳旻,黃亮.對(duì)融資租賃出租人初始直接費(fèi)用會(huì)計(jì)處理的商榷[J].商業(yè)會(huì)計(jì),2010,(1).