影響鋼鐵企業資產負債率因素的實證研究

2017-02-23 10:49:04葉中華李軍

商業會計 2016年22期

葉中華 李軍

中圖分類號:F275 文獻標識碼:A 文章編號:1002-5812(2016)22-0043-03

摘要:文章以滬深股市26家鋼鐵企業為研究對象,探討資產負債率的影響因素。與以往研究不同的是,文章是以2015年的資產負債率為被解釋變量,以2011—2015年相關指標的平均值為解釋變量,研究結果表明,資產負債率與償債能力顯著負相關、與盈利能力顯著負相關、與總資產增長率顯著負相關、與非稅務避稅顯著負相關。

關鍵詞:鋼鐵企業 資產負債率 實證研究

一、 引言

鋼鐵企業在我國國民經濟發展中發揮著巨大的作用,但隨著經濟增速回落、產業結構調整,鋼鐵企業經營壓力重重,資產負債率不斷提升。如何降低鋼鐵企業的資產負債率對企業來說至關重要,而解決問題的關鍵就是要找到影響資產負債率的因素,從而對癥下藥。

20世紀90年代以來我國有很多學者研究了資本結構的影響因素。顧乃康、張超、孫進軍(2007)發現,資本結構與公司規模、以銷售額增長量衡量的成長性呈正相關性,與以折舊息稅前利潤衡量的盈利能力呈負相關。公司治理因素和宏觀因素都會顯著地影響資本結構,但這些因素的影響程度相對不夠大或者不夠穩定。黃貴海、宋敏(2004)以1994—2000年相關解釋變量的均值分析了資本結構的決定因素,發現公司的財務杠桿同公司的盈利能力負相關,同公司規模正相關,而且同上市公司所屬行業相關。以銷售額衡量過去快速增長的公司,其財務杠桿相對較高,而發展前景較好的公司,其財務杠桿相對較低。國家持有股份越多,機構持有股份量越少的公司,其資產負債率和總負債比率都會越低。沒有發現在管理層持股和公司財務杠桿之間存在顯著的相關性。郭鵬飛、孫培源(2003)發現,我國上市公司存在最優資本結構,行業是其重要影響因素之一;不同行業上市公司的資本結構具有顯著差異;同一行業上市公司的資本結構具有穩定性。曾康華、孫雙(2013)分析了17家上市鋼鐵企業資本結構的影響因素,發現在總資產增長率、凈資產收益率、總資產收益率、流動比率四個指標中,流動比率對資本結構的影響最大。

已有研究表明,不同行業上市公司的資本結構具有顯著差異。本文從償債能力、成長能力、營運能力、獲利能力、經營風險、公司治理、非債務避稅7個方面,利用2011年到2015年26家上市鋼鐵企業相關指標,對影響鋼鐵企業資產負債率的因素進行實證分析。

二、 研究設計與實證結果

(一)樣本選擇

本文從2011年已經在A股上市的鋼鐵企業中刪除了異常值的公司、鋼鐵業務占比不高的公司,最終選擇了26家鋼鐵公司,公司名單見表1。2011—2015年相關指標數據來自于新浪網和和訊網,并對原始數據進行加工處理,所用統計軟件為SPSS 1.8。

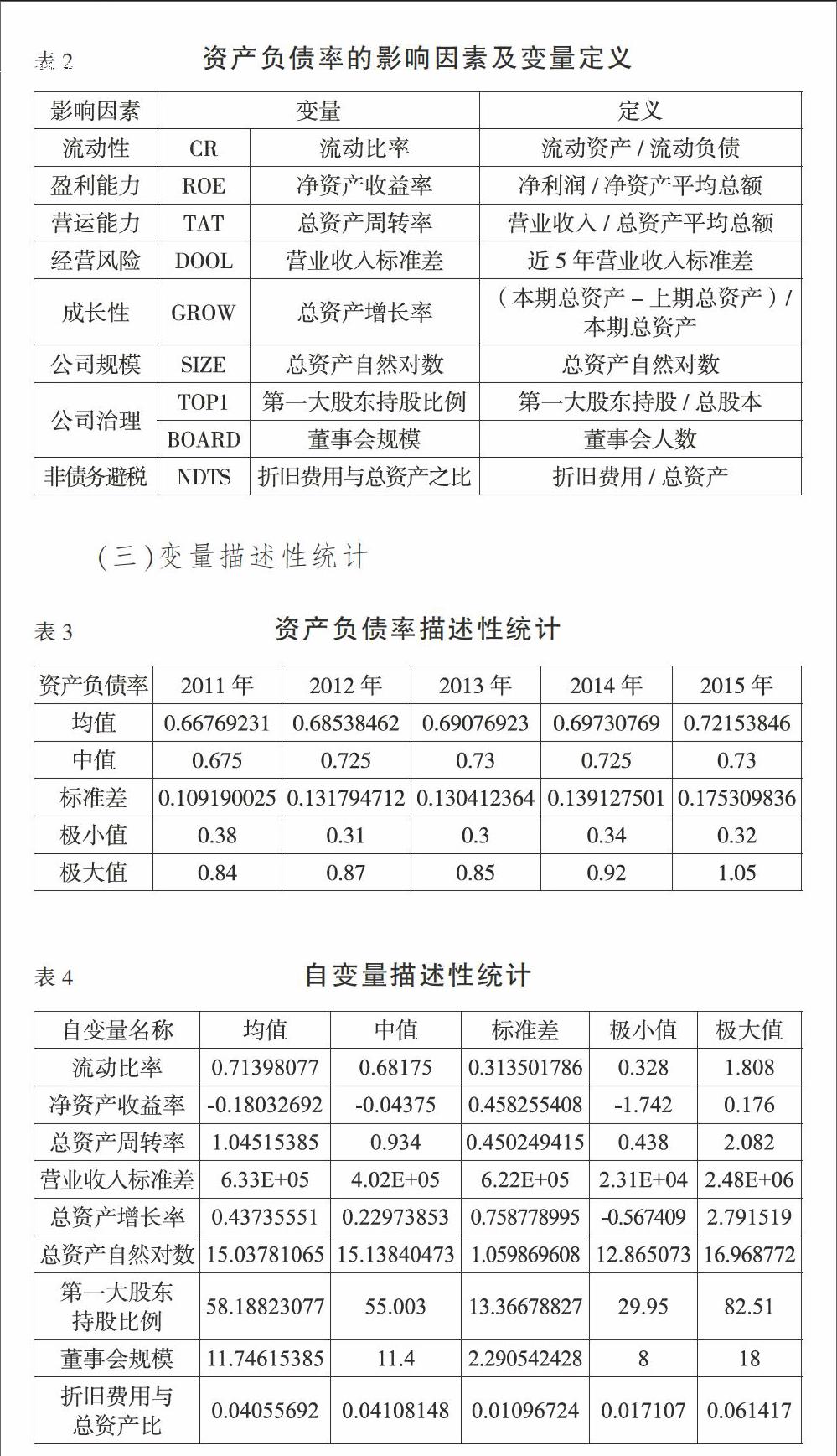

(二)資產負債率的影響因素及變量選擇

本文以資產負債率為因變量,根據MM理論、權衡理論、委托代理理論、信號傳遞理念和優序理論,在近幾年國內學者研究的基礎上確定了從流動性、盈利能力、營運能力、經營風險、成長性、公司規模、公司治理、非債務避稅等角度來分析鋼鐵企業資產負債率的影響因素。相關變量及定義,見表2。

(三)變量描述性統計

通過表3,可以看到2011—2012年鋼鐵企業的平均資產負債率從68%上升到了72%,極小值和極大值的差距很大、標準差也較大,這說明近5年來資產負債率很高,并且還在上升,個體間的差距較大。資產負債率是時點指標,是企業若干年經營、資本運作的結果,所以我們以2015年的資產負債率為因變量,相關解釋變量的取值為:總資產增長率為2011年到2015年5年的增長率,營業收入標準差為2011年到2015年5年的標準差,總資產自然對數為2015年底的總資產自然對數,其他解釋變量為2011年到2015年的均值,這樣可以提高分析的穩定性和可靠性。相關自變量數據,見表4。

(四) 資產負債率影響因素分析

本文以資產負債率為因變量建立如下線性模型:

Dar=α+β1CR+β2ROE+β3TAT+β4DOOL+β5GROW+β6SIZE+β7TOP1+β8BOARD+β9NDTS+ε

其中,α為常量;βi:系數;流動比率:CR;凈資產收益率:ROE;TAT:總資產周轉率;營業收入標準差:DOOL;總資產增長率:GROW;折舊費用與總資產比:NDTS;總資產自然對數:SIZE;第一大股東持股比例:TOP1;董事會規模:BOARD。

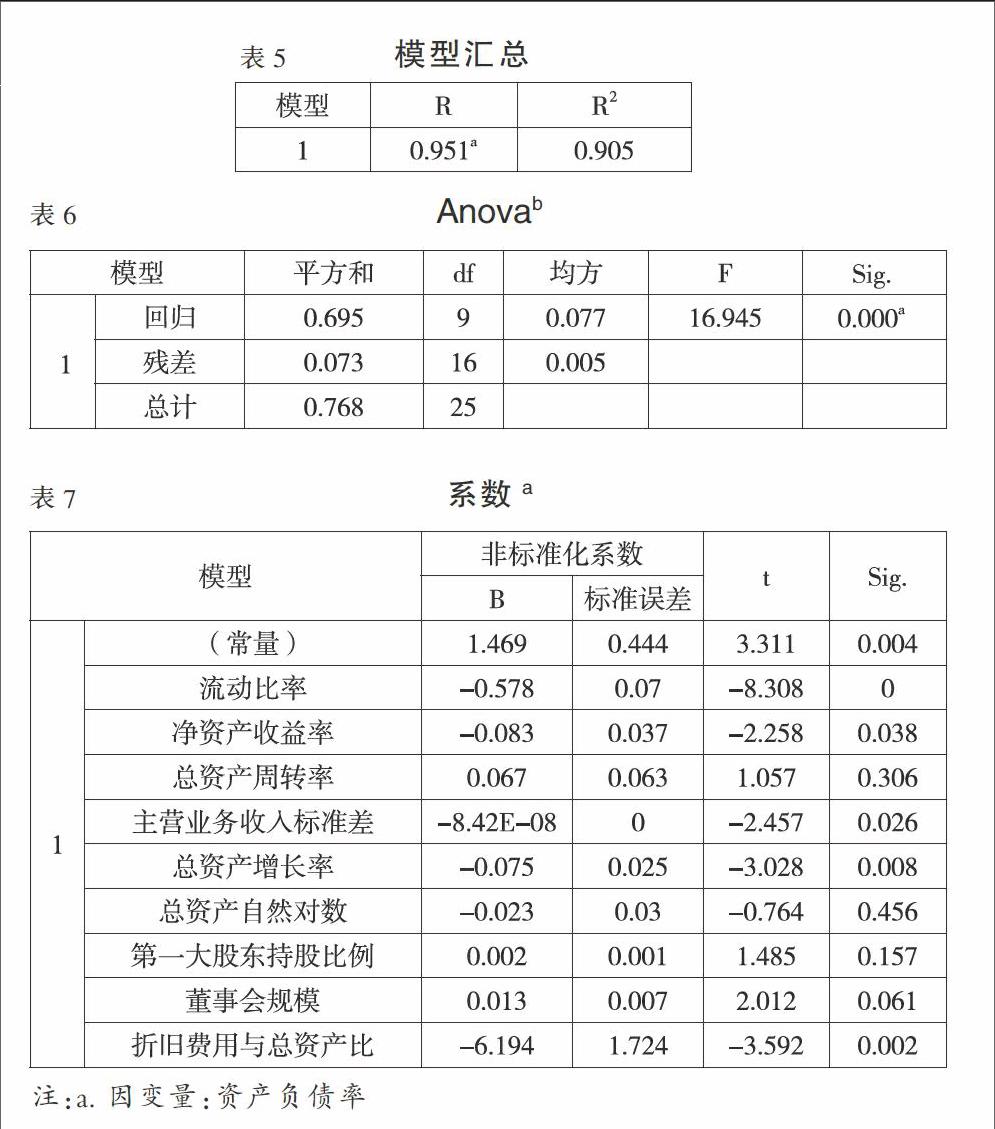

回歸結果見表5、表6、表7。

由于調整的判定系數R2(0.905)較接近于1,因此回歸的擬合度較高,被解釋變量可以被模型解釋的部分較多,不能被解釋的部分較少。從表6可知,資產負債率與流動比率CR、凈資產收益率ROE、營業收入標準差DOOL、總資產增長率GROW、折舊費用與總資產比NDTS顯著負相關,與總資產自然對數SIZE負相關但不顯著,與第一大股東持股比例TOP1、董事會規模BOARD正相關但不顯著。

資產負債率與流動比率CR顯著負相關。這是因為流動比率越高,企業資產的流動性越強,短期償債能力越強,更容易舉債,直接影響著企業總資產負債率。

資產負債率與凈資產收益率ROE顯著負相關。基于稅收理論模型認為,高盈利能力的企業應該會舉債更多,因為負債可以合理避稅。融資優序理論認為,公司優先考慮內部資金積累,只有在必要時才考慮外部融資,因此高盈利能力的公司通常會選擇較少的債務。我國鋼鐵企業產能嚴重過剩,銷售毛利率很低、凈資產收益率很低、有一部分企業已經出現了虧損,內部資金積累已無法滿足企業資金需求,同時又不滿足股權再融資條件,所以只能舉債,導致資產負債率不斷提高,所以分析結果與融資優序理論相一致。

資產負債率與總資產周轉率TAT正相關,但不顯著。這可能因為資產周轉率越快的企業,資產管理效率越高,資產的變現能力強,其信用較好,就有實力借入更多的資金,導致資產負債率高。

資產負債率與營業收入標準差DOOL顯著負相關,這與Hsia(1981),黃貴海、宋敏(2004)的研究結果相反。可能因為這與鋼鐵企業現階段的經營情況有關,從上頁表4可知鋼鐵企業在近5年中營業收入標準差較大,說明企業經營風險較大,同時鋼鐵行業產能過剩,經營風險大的企業更傾向較低的財務風險,以此來控制企業的總體風險。

資產負債與總資產增長率GROW顯著負相關。已有的理論研究認為公司發展前景同財務杠桿是負相關的(Kim和Stulz 1996,Myers1977)。企業過去的快速增長說明這些公司在過去曾經擁有過很好的投資機會,因此曾借入更多的債務(黃貴海、宋敏2004)。在2008年金融危機后我國進行了大規模的投資方案促進經濟發展,使鋼鐵企業有了快速的增長,2010年到2015年的資產增長率為43.74%,而現階段鋼鐵企業產能嚴重過剩,發展前景較差,資產負債率很高,分析結果與已有理論一致。

資產負債率與總資產自然對數SIZE負相關,但不顯著。我們發現鋼鐵企業的凈資產收益率、銷售毛利率與規模正相關,說明規模大的鋼鐵企業盈利能力要稍好些,進而資產負債率要低。分析數據,見表8。

資產負債率與第一大股東持股比例TOP1正相關,與董事會規模BOARD正相關,但不顯著。鋼鐵企業股權集中度很高,第一大股東持股比例均值為58.19%,基本是大股東控制,而大股東是通過董事會來控制上市公司。同時大股東有國有背景,這樣企業的破產成本很低,負債可以節稅、可以降低代理成本,大股東可能傾向于舉債來降低企業的資本成本。

資產負債率與折舊費用總資產比NDTS顯著負相關。與非債務避稅理論相一致,即非債務避稅可以取代債務融資帶來的節稅好處,給定其他條件不變,非債務避稅越多的企業,其債務融資就越少。

三、結論

本文以2011—2015年滬深股市26家鋼鐵企業為研究對象,以資產負債率為被解釋變量,以流動比率、凈資產收益率、總資產周轉率、營業收入標準差、總資產增長率、總資產自然對數、第一大股東持股比例、董事會規模、折舊費用與總資產比為解釋變量,用線性回歸模型分析了資產負債率的影響因素。研究結果表明,資產負債率與償債能力、盈利能力、總資產增長率、非稅務避稅顯著負相關,與公司規模負相關但不顯著,與第一大股東持股比例、董事會規模正相關但不顯著。Z

參考文獻:

[1]顧乃康,張超,孫進軍.影響資本結構決定的核心變量識別研究[J].當代財經,2007,(11).

[2]黃貴海,宋敏.資本結構的決定因素:來自中國的證據[J].經濟學,2004,(1).

[3]郭鵬飛,孫培源.資本結構的行業特征:基于中國上市公司的實證研究[J].經濟研究,2003,(53).

[4]曾康華,孫雙.影響中國大型鋼鐵企業資本結構因素的實證研究:以中國17家大型鋼鐵企業為研究對象[J].北京科技大學學報(社會科學版),2013,(6).

[5]韓傳模,孫青霞.中國資本結構實證研究方法的思考[J].會計研究,2006,(9).

[6]汪強,吳世農.公司治理是如何影響資本結構的:基于我國上市公司的實證研究[J].經濟管理,2007,(12).

[7]陳德萍,曾智海.資本結構與企業績效的互動關系研究:基于創業板上市公司的實證檢驗[J].會計研究,2012,(8).

作者簡介:

葉中華,男,浙江廣播電視大學海鹽學院,講師;研究方向:財務會計,財務管理。

李軍,男,嘉興廣播電視大學,講師;研究方向:財務會計,財務管理。