小微企業財務關系對其財務績效的影響研究

2017-02-24 02:44:03王積田李鋮斐姬旭于淼

會計之友 2017年1期

關鍵詞:小微企業

王積田 李鋮斐 姬旭 于淼

【摘 要】 如何提高小微企業的財務績效成為研究熱點之一。文章以社會網絡理論為基礎,依據小微企業自身特點,通過發放調查問卷,獲取哈爾濱市128家小微企業數據,將財務關系分為財務關系強度、財務關系久度和財務關系質量三個測量指標,研究小微企業的財務關系如何對其財務績效產生作用。運用結構方程模型(SEM模型)進行實證分析,結果表明,改善小微企業財務關系對提高財務績效有重要作用,為探討小微企業財務績效開辟了以社會網絡為視角的新思路。

【關鍵詞】 小微企業; 社會網絡; 財務關系; 財務績效; SEM模型

【中圖分類號】 F275.5 【文獻標識碼】 A 【文章編號】 1004-5937(2017)01-0065-05

一、引言

近年來,國家為促進小微企業發展緊鑼密鼓地出臺了一系列減稅、免稅等扶持政策,廣大創業者也積極響應“大眾創業、萬眾創新”的號召,小微企業如雨后春筍般蓬勃發展。但我國小微企業的生存和發展仍處于困境,面臨著經營成本上升、融資困難、稅費偏重和財務績效差等突出問題。學術界主要從小微企業融資難的角度來研究小微企業財務問題,而忽視了財務關系對小微企業的特殊作用;由于小微企業財務數據較難獲得,對上市公司財務績效的研究較多,而忽視了小微企業財務績效的重要性。

事實上,在中國特有的社會背景下,小微企業只有加入以血緣、地緣、業緣等非正式社會關系為紐帶的熟人圈子,才能充分發揮企業的優勢并保持活力。在這樣的背景下,本文通過對國內外相關研究文獻的整理,明確了研究的思路和框架,以社會網絡理論為基礎,展開了小微企業財務關系對其財務績效影響的研究。

二、文獻回顧

總的來說,大多數學者認為企業的財務關系對財務績效有著不同程度的正向影響。同樣,小微企業辛苦構建起來的財務關系對企業的運行結果甚至是運營成敗有著重要的影響。Puffer et al. [1]的研究發現,小微企業要挖掘的財務關系是關系中蘊含的深層次的有價值的資源,而不只是簡單地停留在與各關系方的溝通交流上。小微企業要想對企業外部的資源進行高效率的利用,就要積極地建立外部關系網絡,從而提升企業自身的生存能力和成長能力。Moller and Halinen [2]認為企業內外部關系網絡是一種必要的調整資源配置的方式,如果這種關系和諧,各合作方之間相互信任,那么不僅會有利于資源的交換和流動,還會提升所有財務關系參與者的績效。Golenkova and Igitkhanian[3]通過比較分析發現,發達國家政府一般會通過制定政策或制度來支持那些仍處于發展之中的小微企業,但是多數發展中國家在這方面的支持力度卻有待提高。因此,在發展中國家,研究文化、關系、傳統等非正式制度對小微企業創業成敗和經營成敗的作用更具有現實價值。

國內多項研究都證明,企業財務關系和財務績效具有相關關系。有關小微企業的相關研究中,袁勇志和李佳[4]指出小微企業間的財務關系網絡已經毫無疑問地成為小微企業生產經營中一個必不可少的組成部分,在一定條件下,小微企業間的財務關系網絡有利于減少企業間的交易成本,便于企業間相互學習,提升企業創新、創造能力,更有利于企業保持活力,維持住可持續發展的競爭優勢。朱秀梅和費宇鵬[5]認為商業社會網絡關系、技術社會網絡關系、制度社會網絡關系三者共同構成企業間社會網絡關系,并分別從這三個關系入手研究關系網絡與企業財務績效的相關性,分析結果表明企業間財務關系網絡對上市公司等大型企業和小型微利企業的財務績效都有著不同程度的正向影響。事實上,史達和朱榮[6]通過發放調查問卷和訪談等形式研究發現,部分小微企業已經意識到財務關系對其生存和成長的重要性,有些小微企業也已經開始花費大量的時間和資金來維護與各合作方的財務關系,并且他們也十分愿意這樣做,認為這樣做可以達到提升財務績效的目的。

通過對國內外文獻的梳理發現:第一,雖然國內研究都充分肯定了財務關系對企業的重要作用,但始終是將財務關系界定為財務管理的一個分支要素,且多停留在概念、分類等理論層面,雖然極大地豐富了財務理論,但缺乏實證的深入研究。第二,從統計分析方法上看,多采用傳統的回歸分析方法。綜上所述,關于小微企業財務問題的研究還有很大的缺口,具有較大的研究空間。財務關系始終不能作為一個獨立的研究對象,可能源于“關系”這個指標測量難度系數較高,但要想正確認識我國小微企業財務績效問題,就不能回避這一問題,將小微企業納入到一個更為多元的和靈活的財務關系領域下研究是十分必要的。

三、研究設計

(一)數據收集

由于大多數小微企業財務制度不健全,沒有正規的財務賬目,財務數據獲取困難,所以筆者通過調查問卷法對小微企業及小微企業主的相關數據進行收集。本研究調查問卷發放采取紙質問卷和電子問卷相結合的方法,其中紙質問卷集中發放于黑龍江省哈爾濱市道外區和香坊區,問卷內容由被調查小微企業的企業主填寫。本調查問卷自2015年1月正式發放,5月收集結束,共發放問卷152份,收回問卷144份,其中有效問卷128份,回收率為95%,有效率為85%。

(二)指標選取

1.小微企業財務關系指標的選取

相對于大型企業,小微企業在解決與供應商的應付賬款周轉、與客戶的應收賬款周轉、籌集資金、政府稅收管理等問題時,更傾向于借助熟人關系網絡。因此,結合筆者對小微企業的調查情況,將小微企業財務關系量化為財務關系強度、財務關系久度和財務關系質量這三個維度。

(1)小微企業財務關系強度

財務關系強度(I)主要指小微企業與主要顧客、主要供應商、主要合作企業、相關金融機構、相關政府部門等合作方在財務方面交往的頻率。按照“沒有交往”“每年一兩次”“每半年一兩次”“每月不到一次”“每月一兩次”“每月三四次”“每周一兩次”的標準分別賦值1—7分。

(2)小微企業財務關系久度

財務關系久度(D)主要指小微企業與主要顧客、主要供應商、主要合作企業、相關金融機構、相關政府部門等各合作方在財務方面的交往時間。按照時間長度分為“沒有交往”“一至三個月”“三個月至半年”“半年到一年”“一年到三年”“三年到五年”“五年以上”,分別賦值1—7分。

(3)小微企業財務關系質量

財務關系質量(Q)考察的是受訪小微企業與每個合作方的財務關系狀況,主要分為五方面(詳見表2),這些因素都是小微企業在與外部合作交往時最常見的問題。本部分通過Likert打分法對小微企業財務關系質量表進行打分,從“非常同意”到“非常不同意”,分別用1—7分賦值。

2.小微企業財務績效指標的選取

調查發現,利用傳統財務指標考查小微企業財務績效會導致信息失真,考慮到小微企業的特點,設定了五項小微企業財務績效(P)指標,分別用1—7分賦值打分。

(三)研究假設

首先,企業想要發展、獲取利潤就不能孤立無援,合作方數量少或者聯系松散都不符合企業成長的要求,因此企業要與各主要合作方建立起緊密的財務聯系,以提升企業的財務關系強度。其次,小微企業如果能與各合作方建立起長期、穩定的財務關系,也就是提升與各方的財務關系久度,企業則可以長久有效地控制財務資源,達到降低成本、提高收益的目的,進而提高企業財務績效。最后,小微企業在與足夠多的合作方建立了長期穩定的財務關系后,更要充分發揮能動性去維護好這些關系的質量,從而促進企業更快發展。因此,本文提出假設1—假設3。

假設1:小微企業財務關系強度對其財務績效產生正向影響。

假設2:小微企業財務關系久度對其財務績效產生正向影響。

假設3:小微企業財務關系質量對其財務績效產生正向影響。

(四)模型構建

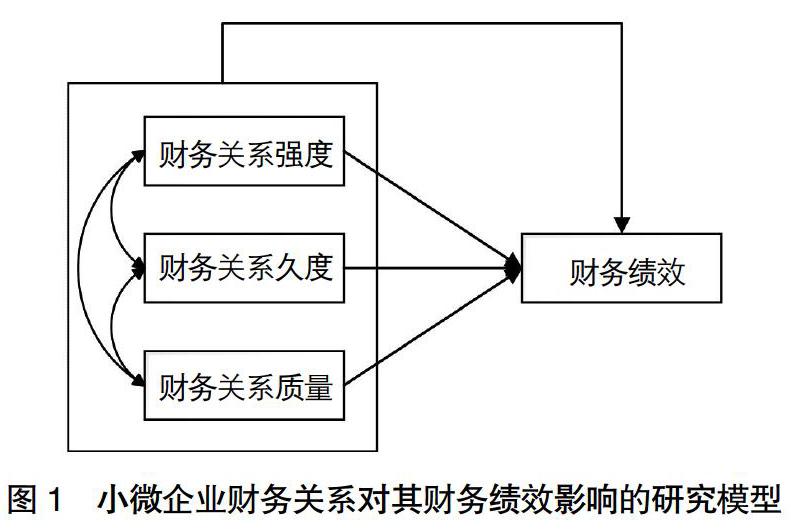

本文認為小微企業財務關系的三個驅動因素(財務關系強度、財務關系久度、財務關系質量)都在某種程度上影響著小微企業的財務績效,各因素之間也存在相互影響的關系。縱觀有關企業財務關系與企業財務績效關系的文獻,大多數學者采用結構方程模型方法進行分析,所以本研究根據前文提出的假設和變量,構建出了如圖1的理論模型來研究小微企業財務關系如何影響企業績效。

四、實證分析

(一)樣本特征

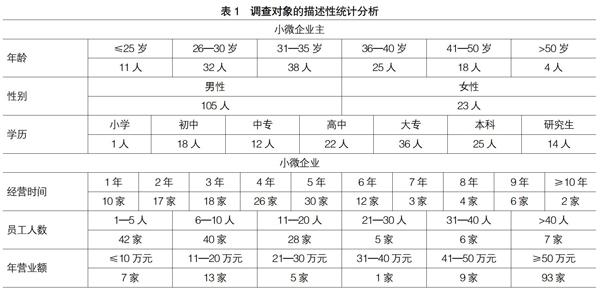

從調查結果中發現,小微企業主的年齡大多在35歲以下,這說明了大部分的小微企業主都較為年輕。從企業主的性別比例看,男女性別比例相差懸殊,男性占82%,女性則只占18%。從企業主的學歷分布看,小微企業主的學歷分布不均,文化水平相對較高的企業主主要投身于新興且技術含量較高的行業,企業主同時正嘗試將所學專業運用到企業發展之中;教育程度相對較低的小微企業主主要從事于批發、零售等基礎行業,多為個體工商戶。

從企業成立時間分布看,79%的小微企業成立于近5年內,說明大多數小微企業的成立時間較短。從企業員工人數分布看,65%的小微企業樣本的員工人數在10人以下,說明大多數小微企業規模較小。從企業年營業額看,73%的小微企業的年營業額在50萬元以上,說明小微企業雖然規模小,但是經營發展態勢良好,如表1所示。

(二)問卷的信度分析與效度分析

1.問卷的信度分析

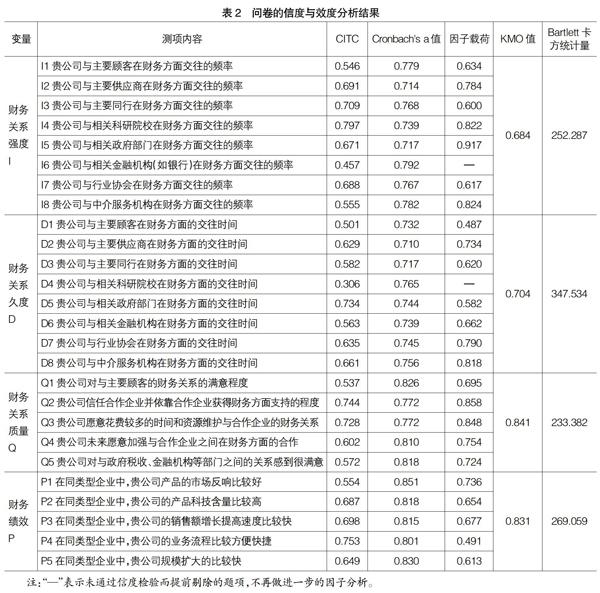

信度分析指測驗量表工具所測得結果的穩定性及一致性的分析方法,量表的信度愈大,則該量表測量結果就越可靠。本節運用SPSS 21.0軟件對有關小微企業財務關系與財務績效的數據進行信度分析,具體信度分析結果如表2所示。表中顯示所有題項的Cronbach's a值均大于0.7,說明本研究收集的128份問卷的回答一致性非常好,整體數據收集可信度較高,初步認為此次收集的問卷數據可以進行模型實證分析。然而,I6、D4這兩個題項的CITC值小于0.5,應將I6、D4這兩個題項剔除,不納入SEM模型分析的范圍。

2.問卷的效度分析

因子分析目的是使量表題項變得較少且彼此相關性較大,因此廣泛應用于量表結構效度的評價[7]。剔除未通過信度檢驗的I6、D4后,使用SPSS 21.0軟件檢驗對財務關系和財務績效進行因子分析,計算結果如表2所示,除D1、P4外,各個因子的載荷值都大于0.5,且Bartlett顯著異于0,各個因子的載荷值都大于0.5,因此剔除D1、P4后,可進行下一步模型分析。

綜上所述,經過信度分析和因子分析,先后剔除影響相對弱的測量變量,最終保留的變量是I1、I2、I3、I4、I5、I7、I8、D2、D3、D5、D6、D7、D8、Q1、Q2、Q3、Q4、Q5、P1、P2、P3、P5。

(三)SEM模型分析

依據結構方程模型的路徑圖標規則和之前的理論假設,轉化為結構方程模型的路徑圖,使用AM0S 20.0軟件繪制結構方程模型,經整理得出圖2。運行中沒有顯示模型錯誤或不識別,說明假設模型是可以接受的,本文的模型設定具有合理性。

1.SEM模型擬合結果分析

本研究采用x2/df、GFI、AGFI、NFI、IFI、CFI、RMSEA這7個擬合指標來評價SEM模型。本研究數據為筆者調研數據,故相關擬合標準可以放低一些,由表3的結果可知,小微企業財務關系對財務績效影響的結構方程模型的擬合指數擬合度較好,都是可以接受的。

2.SEM模型路徑分析

顯著性P值為***,表示P值小于0.001,是十分顯著。從表4中可以看出,小微企業財務關系強度對其財務績效呈顯著的正向影響,影響系數為0.537;小微企業財務關系久度對其財務績效呈顯著的正向影響,影響系數為0.385;小微企業財務關系質量對其財務績效呈顯著的正向影響,影響系數為0.594。綜上所述,本文的三個假設均成立。

五、結論與建議

本文通過實地和網絡發放調查問卷,獲得了哈爾濱市128家小微企業的數據,按照SEM研究思路構造出整個論文的框架,以社會網絡理論為支撐提出了測量指標和假設,運用SEM模型對小微企業財務關系和財務績效進行度量和實證分析,得到了以下結論:

1.調查發現,我國小微企業數量近年來增長迅速,79%的小微企業經營時間在5年以內,是廣大創業者響應我國“大眾創業,萬眾創新”方針的結果。但絕大多數小微企業財務制度不健全,沒有正規財務賬務,財務人員專業素質不高,部分企業甚至沒有任何會計賬目,只有流水賬一類的不正式的賬本。因此,小微企業要長足發展就應加強其財務隊伍建設,運用現代財務管理理念,聘用專業財務人員,即便是那些規模較小、沒有必要單獨設立財務部門的個體工商戶,也應與代理記賬公司等中介機構建立財務關系,建立正規財務賬務。

2.調研發現,在幫助和支持小微企業發展過程中,除部分政府職能部門和少數金融機構外,眾多與小微企業有關聯的部門很少有動作,致使支持小微企業發展的舉措無法取得合力效應。因此,小微企業財務關系網絡的構建需要社會的合力支持,小微企業的發展涉及到多個方面,解決這些問題需要多部門聯合才能奏效,例如政府稅收部門、銀行等金融機構、各行業商會、科研院校等組織。

3.經過實證分析得出,小微企業財務關系對其財務績效有顯著的正向影響,較好的財務關系強度、久度和質量有利于小微企業財務績效的提升。財務關系是動態變化的,它會根據企業的實際發展、市場的需求變化以及經濟的發展變化而隨時變化,這種無形的關系能提高小微企業的競爭力。小微企業需要脫離以自我為中心的內生發展模式,主動與顧客、政府部門、金融機構等利益相關者進行溝通交流,從而得到企業發展所需的各種資源和機會。企業需要構建和提升并不斷動態調整其財務關系,提高財務關系強度,保持財務關系久度,確保財務關系質量,這樣才能充分發揮財務關系對財務績效的激勵作用。

【參考文獻】

[1] PUFFER S M,MCCARTHY D J,BOISOT M.Entrepreneurship in Russia and China:The Impact of Formal Institutional Voids[J].Enterpreneurship Theory and Practice,2010,34(3):441-460.

[2] MOLLER K, HALINEN A.Business Relationship and Networks:Managerial Challenge of Network Era[J].Industrial Marketing Management,1999,28(5):413-427.

[3] GOLENKOVA Z T,IGITKHANIAN E D. Certain Aspects of the Russian Entrepreneurs Life Today[J].Sociological Research,2008,47(2):66-81.

[4] 袁勇志,李佳.企業家社會網絡與初創企業績效關系的實證研究[J].科技管理研究,2013(4):175-185.

[5] 朱秀梅,費宇鵬.關系特征、資源獲取與初創企業績效關系實證研究[J].南開管理評論,2010(13):126-135.

[6] 史達,朱榮.財務關系、網絡特征與微型企業財務績效[J].財經問題研究,2014(4):75-82.

[7] 龐大蓮,梁戈夫,裴帥帥,等.因子分析在財務診斷方案生成中的應用研究[J].會計之友,2015(24):14-17.

猜你喜歡

時代金融(2016年23期)2016-10-31 12:02:08

時代金融(2016年23期)2016-10-31 11:29:21

時代金融(2016年23期)2016-10-31 11:26:57

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55

企業導報(2016年9期)2016-05-26 21:25:26

企業導報(2016年9期)2016-05-26 21:24:42