創(chuàng)始人權(quán)威、控制權(quán)配置與公司治理

2017-02-24 12:36:39馬廣奇賀星王歡

會計之友 2017年1期

馬廣奇+賀星+王歡

【摘 要】 控制權(quán)配置是公司治理的核心問題。合理配置公司控制權(quán)有利于公司資源配置效率及其績效的提高,進而實現(xiàn)公司各利益相關者利益最大化。以雷士照明控制權(quán)爭奪為背景,采用案例研究方法探討民營企業(yè)控制權(quán)配置問題。研究表明,創(chuàng)始人個人能力、人際網(wǎng)絡資源以及創(chuàng)業(yè)激情是控制權(quán)配置的重要影響因素,而控制權(quán)的合理配置是公司治理得以持續(xù)穩(wěn)定的基礎,對民營企業(yè)如何防止創(chuàng)始人控制權(quán)旁落,如何監(jiān)督與制衡創(chuàng)始人的私利行為和決策失誤風險,如何完善公司治理機制提出了必要的理論借鑒。

【關鍵詞】 控制權(quán)配置; 民營企業(yè); 公司治理; 創(chuàng)始人權(quán)威

【中圖分類號】 F276.6 【文獻標識碼】 A 【文章編號】 1004-5937(2017)01-0041-04

一、問題提出

民營企業(yè)創(chuàng)立初期,創(chuàng)始人通常既作為股東又作為經(jīng)理人,具有雙重身份。隨著規(guī)模的擴大、競爭程度的提升,民營企業(yè)開始逐漸引入外部投資者,這時創(chuàng)始人與外部股東之間形成了雙重代理關系。創(chuàng)始人和外部股東之間往往會出現(xiàn)理念分歧和利益沖突,進而發(fā)生代理問題,造成控制權(quán)的激烈爭奪。控制權(quán)紛爭將給企業(yè)帶來許多負面作用,公司治理難以實現(xiàn)穩(wěn)定狀態(tài),企業(yè)的持續(xù)經(jīng)營能力、業(yè)績水平和企業(yè)價值嚴重受損。因此,如何實現(xiàn)公司控制權(quán)的合理配置和持續(xù)穩(wěn)定的公司治理狀態(tài),是民營企業(yè)健康發(fā)展的基礎。

民營企業(yè)在不同發(fā)展階段,總會需要做出控制權(quán)轉(zhuǎn)移或傳承的決定,而由于這一決定伴隨著所有權(quán)和控制權(quán)的分離,因而圍繞公司控制權(quán)歸屬的爭論是民營企業(yè)公司治理的核心問題[1]。公司治理可以理解為公司的所有利益相關者之間的一組合約安排,其核心問題是如何在不同的公司參與人之間分配公司的控制權(quán)[2]。合理配置公司控制權(quán)有利于提高公司資源配置效率,提高公司績效,保護投資者利益,最終保持公司治理的持續(xù)穩(wěn)定狀態(tài)。

雖然學術(shù)界對公司控制權(quán)配置問題進行了大量研究,但結(jié)論不盡一致。主流觀點認為,保護投資者利益有利于資本市場的發(fā)展,是經(jīng)濟發(fā)展的基本要求。因此,主流公司治理理論都強調(diào)企業(yè)所有權(quán)的重要性,認為財產(chǎn)所有權(quán)是其他一切權(quán)利的前提,進而設計出一系列制衡與激勵機制以保護投資者的利益。但是,民營企業(yè)家(創(chuàng)始人)擁有個人能力、特質(zhì)和權(quán)威等專用性資產(chǎn)[3],他們更適合擔任經(jīng)理人的角色,僅僅依賴資本多數(shù)決定的治理機制不利于民營企業(yè)的進步和發(fā)展;與此同時,還要監(jiān)督和制衡創(chuàng)始人的控制權(quán)私利行為,保障公司治理的穩(wěn)定狀態(tài)。基于此,本文以雷士照明控制權(quán)爭奪為背景,通過案例研究方法探討民營企業(yè)控制權(quán)配置問題,為民營企業(yè)公司治理提供必要的理論借鑒。

二、案例介紹

(一)雷士照明的公司概況

雷士照明(HK:02222)成立于1998年,是國內(nèi)最大的照明產(chǎn)品供貨商,主要從事光源、燈具以及照明電器產(chǎn)品等的設計、開發(fā)、生產(chǎn)、推廣和銷售。在產(chǎn)品研發(fā)與生產(chǎn)方面,公司擁有廣東、重慶、浙江、上海等生產(chǎn)基地,并在重慶和上海設立了兩大研發(fā)中心。在銷售渠道方面,公司在國內(nèi)擁有37個區(qū)域運營中心及其旗下的3 000多家品牌專賣店,銷售網(wǎng)絡覆蓋了全國31個省、自治區(qū)和直轄市,并在海外40多個國家和地區(qū)設有經(jīng)銷機構(gòu)。吳長江是雷士照明的創(chuàng)始人,憑借著在照明產(chǎn)品領域內(nèi)超過17年的經(jīng)驗,以及與公司經(jīng)銷商長期穩(wěn)定的合作關系,吳長江始終負責整個公司的戰(zhàn)略和管理。

(二)雷士照明“控制權(quán)之爭”事件介紹

1.第一次控制權(quán)爭奪:吳長江VS杜剛、胡永宏

1998年,吳長江與杜剛、胡永宏共同出資創(chuàng)立了雷士照明,三人分工協(xié)作,合力領導企業(yè)快速發(fā)展。隨著雷士照明不斷做大,吳長江與其他兩位股東之間在公司經(jīng)營決策和利潤分配問題上產(chǎn)生分歧,矛盾不斷積累。2005年4月,吳長江提出對經(jīng)銷商進行整合并建立區(qū)域運營中心,但是遭到杜、胡二人的激烈反對,股東紛爭對公司的經(jīng)營發(fā)產(chǎn)生了嚴重的影響。2005年11月,吳長江辭去總經(jīng)理職務,隨后經(jīng)銷商集體挺吳,杜、胡二人被迫退出雷士照明。最終吳長江重掌雷士照明,但要承擔高達1.6億元的股權(quán)轉(zhuǎn)讓費。

2.第二次控制權(quán)爭奪:吳長江VS賽富

雷士照明在香港上市以后,吳長江因其管理風格、治理意識等方面的因素,與賽富在治理理念上產(chǎn)生分歧。2012年5月25日,吳長江原因不明地辭去了董事長、執(zhí)行董事和首席執(zhí)行官等公司一切職務,由閻焱和張開鵬分別接任董事長和首席執(zhí)行官職務。隨后,針對吳長江回歸雷士創(chuàng)投雙方開始了博弈。賽富合伙人閻焱對吳長江重回雷士照明提出了包括“處理好所有不合規(guī)的關聯(lián)交易”在內(nèi)的三個條件,而雷士的員工和經(jīng)銷商大力支持吳長江回歸雷士。2012年7月12日經(jīng)銷商、供貨商和員工一致行動,員工罷工、經(jīng)銷商停止訂單、供貨商停止供貨。面對雷士照明生產(chǎn)經(jīng)營停滯的困局,2012年9月4日董事會成立了運營委員會以負責公司的日常運營管理,吳長江擔任負責人。至此,雷士照明持續(xù)近三個月的控制權(quán)之爭,以吳長江的回歸而告終。

3.第三次控制權(quán)爭奪:吳長江VS德豪潤達

為了拓展雷士照明LED照明業(yè)務,并且對賽富、施耐德形成股權(quán)制衡,吳長江引入了戰(zhàn)略投資者德豪潤達,由此也導致吳長江自身的股權(quán)大幅降低,這為雙方產(chǎn)生利益沖突和爆發(fā)控制權(quán)紛爭埋下了隱患。隨后,吳長江被指在2012年未經(jīng)董事會決議,擅自延長關聯(lián)公司的雷士照明商標使用期限,并新增授權(quán)重慶恩緯西使用雷士商標銷售產(chǎn)品。2014年8月8日,雷士照明董事會決議罷免吳長江的CEO職務,由董事長王冬雷接替擔任臨時CEO;8月23日,90%的經(jīng)銷商支持雷士照明的決定;8月29日,召開臨時股東大會,同意罷免吳長江執(zhí)行董事及委員會職務;11月3日,董事會完成了對吳長江實際控制的萬州工廠的接管工作。

三、案例分析

(一)創(chuàng)始人的權(quán)威治理

企業(yè)家行為被看作是影響企業(yè)績效的一個重要因素。作為富有個人威望的成功企業(yè)家,吳長江既是創(chuàng)業(yè)者,又是戰(zhàn)略決策者和經(jīng)營管理者,其個人理念、行為方式影響著雷士照明的員工和經(jīng)銷商。企業(yè)家最重要的職能是做出決策,并承擔風險[2]。創(chuàng)始人權(quán)威治理有助于企業(yè)在激烈的市場競爭中做出快速有效的決策。正是由于創(chuàng)始人吳長江的戰(zhàn)略決策能力,使得雷士照明能夠快速發(fā)展成為行業(yè)龍頭。在雷士照明的發(fā)展過程中,在吳長江引領下進行了五次重要的戰(zhàn)略變革(如表1)。雷士照明經(jīng)過成功的戰(zhàn)略變革之后,再加之合理的產(chǎn)業(yè)鏈結(jié)構(gòu)和獨具特色的商業(yè)模式,很快樹立了自己的企業(yè)形象和文化,超越了同行業(yè)企業(yè)的發(fā)展,并于2010年在香港成功上市。

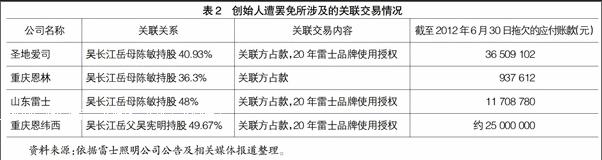

創(chuàng)始人權(quán)威表現(xiàn)為創(chuàng)始人具有領袖氣質(zhì)、能捕捉并利用有利信息、在戰(zhàn)略上能正確引導企業(yè)、在困難時能堅持夢想等。在經(jīng)營管理方面,表現(xiàn)在其創(chuàng)立的公司運營狀況良好,盈利能力強,并且為股東創(chuàng)造了財富,也使各利益相關者實現(xiàn)了價值最大化[4]。但是,過度權(quán)威且失去有效約束時容易導致控制權(quán)私利。吳長江在其任職期間,涉及到關聯(lián)交易利益輸送,授權(quán)關聯(lián)公司品牌使用權(quán)。同時不遵守董事會決議,例如,違背董事會決策,搬遷雷士照明總部,未經(jīng)董事會決議擅自發(fā)放高管獎金,這些都是引起控制權(quán)爭奪的導火索。創(chuàng)始人的控制權(quán)私利行為對公司的健康發(fā)展造成了不良影響,極易侵害中小股東的利益,同時也會導致降低其在員工和經(jīng)銷商心目中的領袖地位。表2是創(chuàng)始人遭罷免所涉及的關聯(lián)交易情況。

基于上述分析,筆者認為創(chuàng)始人憑借個人能力、特質(zhì),引領企業(yè)迅速成長,使利益相關者價值最大化,處理好一切利益糾紛,是一位成功的企業(yè)家(創(chuàng)始人)應有的表現(xiàn)。只有如此,才能鞏固其控制權(quán),繼續(xù)其在企業(yè)高管行列中的權(quán)威治理。反之,如果創(chuàng)始人利用控制權(quán)謀私利,不遵守董事會議事規(guī)則,任意侵害其他股東的權(quán)益,勢必會遭到罷免。從長遠看,既不利于創(chuàng)始人個人的發(fā)展,更有損于企業(yè)的信譽。

(二)控制權(quán)配置的影響因素

控制權(quán)的合理配置將有利于提高公司資源配置效率,促進公司有效治理。多數(shù)企業(yè)都會上演控制權(quán)爭奪的發(fā)展史,例如阿里巴巴[5]、國美電器、萬科,還有本文選取的案例公司雷士照明等。控制權(quán)的爭奪勢必會對企業(yè)的運營管理造成惡劣的影響,最終導致其業(yè)績下滑,股價下跌,嚴重影響到企業(yè)價值。因此,對于控制權(quán)配置的影響因素進行分析能夠為企業(yè)的發(fā)展提供一些改革思路。

以往的研究認為影響控制權(quán)歸屬的主要因素是股權(quán)結(jié)構(gòu)和投資者法律保護制度。

由于對公司重要決策的投票權(quán)是股權(quán)的基本特征[6],股東的持股比例代表了對公司的控制權(quán),因此以往研究多以股權(quán)結(jié)構(gòu)為基礎,分析公司控制權(quán)的配置。具體而言,在股權(quán)集中時,公司控制權(quán)屬于大股東;在股權(quán)相對集中時,不同主體之間互相制衡,公司控制權(quán)的歸屬取決于不同主體間的博弈;在股權(quán)分散時,股東沒有能力來監(jiān)督和制衡經(jīng)理人,公司控制權(quán)屬于經(jīng)理人。

股東所擁有的權(quán)利及行使效力取決于法律對相應權(quán)利的闡述、界定和法律的執(zhí)行程度[7],法律制度對股東權(quán)利范圍、效力的界定和保護(例如同股同權(quán)),構(gòu)成了股東所擁有的公司事項表決權(quán)的制度基礎,在此基礎上對公司不同利益主體之間進行權(quán)利劃分,進而影響了公司控制權(quán)的配置。然而前文提及的兩個因素卻不能解釋“創(chuàng)始人持有股份被逐步稀釋但始終擁有核心高管的決策地位”這一民營企業(yè)經(jīng)常存在的現(xiàn)象,這也正是民營企業(yè)控制權(quán)紛爭的關鍵所在。

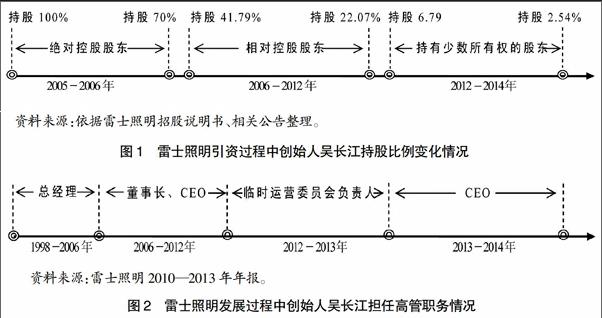

民營企業(yè)創(chuàng)始人通常是股東與核心高管的身份合一的,一方面隨著其持股比例的降低,從控制性大股東向持有少數(shù)所有權(quán)的股東轉(zhuǎn)化,另一方面始終擁有核心高管的決策地位,也即擁有公司控制權(quán)。隨著雷士照明的所有權(quán)逐步多元化與公眾化導致吳長江的持有股份逐漸稀釋,使其身份從絕對控股股東向持有少數(shù)所有權(quán)的股東轉(zhuǎn)化。圖1顯示了雷士照明引資過程中創(chuàng)始人吳長江持股比例的變化。雖然吳長江的持有股份被逐步稀釋,但是其始終擁有核心高管的決策地位,擁有實際控制權(quán)。圖2顯示了雷士照明發(fā)展過程中創(chuàng)始人吳長江擔任高管職務情況。

從圖1、圖2中明顯看出,股權(quán)結(jié)構(gòu)不是影響公司控制權(quán)配置的決定性因素,同時投資者法律保護制度也未能影響創(chuàng)始人對公司的控制權(quán)。在此基礎上,筆者將影響公司控制權(quán)配置的因素歸納為以下三個方面:(1)創(chuàng)始人擁有個人能力、特質(zhì)和權(quán)威,擁有豐富的產(chǎn)品行業(yè)經(jīng)驗和敏銳的市場機會判斷能力,能夠迅速做出公司的戰(zhàn)略經(jīng)營決策,鞏固了其核心高管的決策地位。(2)創(chuàng)始人在外部經(jīng)銷商、供應商中具有網(wǎng)絡關系資源,形成了戰(zhàn)略聯(lián)盟、利益共贏的局面;同時在內(nèi)部管理層中也具有網(wǎng)絡關系資源,內(nèi)外網(wǎng)絡資源促成其始終擁有公司控制權(quán)。(3)創(chuàng)始人擁有創(chuàng)業(yè)激情和對企業(yè)的特殊投入,會制定企業(yè)能夠長遠發(fā)展的經(jīng)營策略,能夠引領企業(yè)迅速發(fā)展壯大,實現(xiàn)企業(yè)價值最大化。

(三)公司治理機制存在缺陷

雷士照明經(jīng)歷了三次控制權(quán)紛爭,除第一次是由于創(chuàng)始人之間經(jīng)營理念不同而引起外,剩下的兩次都是創(chuàng)始人和大股東之間的控制權(quán)紛爭。對案例進行分析可知:雷士照明的公司治理機制存在缺陷,無法保證公司穩(wěn)定運營。

1.董事會未能發(fā)揮有效監(jiān)督與制衡機制。董事會是企業(yè)戰(zhàn)略與重要經(jīng)營事項的決策機構(gòu),也是監(jiān)督管理層的公司治理核心。一方面,創(chuàng)始人股東通過董事會主導戰(zhàn)略決策,引領企業(yè)戰(zhàn)略發(fā)展方向。另一方面,外部大股東主要通過董事會提供決策咨詢以及實現(xiàn)對管理層的監(jiān)督。而雷士照明董事會未能發(fā)揮有效監(jiān)督與制衡機制,創(chuàng)始人吳長江將個人權(quán)威凌駕于董事會之上,以個人決策代替董事會決策。因此造成創(chuàng)始人與大股東之間的利益沖突,引發(fā)控制權(quán)紛爭。

2.未設置創(chuàng)始人股東的表決權(quán)優(yōu)勢機制。良好的公司治理不僅僅是通過對管理層的監(jiān)督與制衡防止可能的代理問題,更需要關注如何實現(xiàn)科學戰(zhàn)略決策與行業(yè)競爭優(yōu)勢。然而,隨著民營企業(yè)的所有權(quán)逐步多元化與公眾化,創(chuàng)始人股東的持股比例難免被逐步稀釋,甚至失去第一大股東地位。因此,設置創(chuàng)始人的表決權(quán)優(yōu)勢機制以實現(xiàn)表決權(quán)與所有權(quán)的分離,保持創(chuàng)始人股東的控制權(quán)優(yōu)勢與核心高管的決策地位十分重要。吳長江在持股比例被稀釋的同時,對雷士控制權(quán)的保持表現(xiàn)得過于自信,忽略了表決權(quán)優(yōu)勢機制的設置。

3.創(chuàng)始人與外部大股東之間缺少良好的溝通機制。發(fā)揮董事會的有效監(jiān)督與制衡機制只能防止創(chuàng)始人主觀的道德風險引致的利益沖突,而不能有效解決客觀存在的理念分歧[8]。如果雙方之間缺少良好的溝通機制,一方面難于及時解決理念分歧,可能導致矛盾升級、爆發(fā)沖突;另一方面容易出現(xiàn)董事會決策的分歧,不利于董事會決策機制發(fā)揮合理的作用。根據(jù)《新浪財經(jīng)》和《第一財經(jīng)日報》在2012年10月的相關報道可以看出,創(chuàng)始人與外部大股東之間缺少充分溝通,此事吳長江在接受采訪時也提到過;創(chuàng)始人與外部大股東之間缺少事先的非正式溝通,創(chuàng)始人和投資者在很多問題上產(chǎn)生不同看法是很正常的事情,而非正式溝通能夠為正式溝通奠定基礎;此外,創(chuàng)始人和外部大股東在經(jīng)營決策上也存在分歧。這些都將會成為引發(fā)控制權(quán)紛爭的因素。

四、對策及建議

(一)如何防止創(chuàng)始人控制權(quán)旁落

創(chuàng)始人在引資的過程中持股比例會逐步降低,使其身份從控制性大股東向內(nèi)部經(jīng)理人轉(zhuǎn)變。如果繼續(xù)實施傳統(tǒng)的資本多數(shù)決定機制,創(chuàng)始人控制權(quán)會受到外部大股東的潛在威脅。這時民營企業(yè)就不能繼續(xù)將“一股一票”作為權(quán)力配置的剛性原則,需要進行權(quán)利配置機制的權(quán)衡選擇。為了保持創(chuàng)始人的控制權(quán),就有必要設置創(chuàng)始人表決權(quán)優(yōu)勢機制。

縱觀各大民營企業(yè),多數(shù)實行的是資本多數(shù)決定的治理機制。統(tǒng)計數(shù)據(jù)顯示,許多企業(yè)都不同程度地經(jīng)歷了控制權(quán)爭奪,其中,投資人(外部大股東)與企業(yè)創(chuàng)始人的控制權(quán)爭奪最為普遍[9]。因此,這種資本多數(shù)決定機制在民營企業(yè)后期發(fā)展中無法保證公司治理的穩(wěn)定性,對此筆者提出以下兩個路徑:(1)推行合伙人治理機制,賦予管理層不帶股權(quán)的決策權(quán),實現(xiàn)所有權(quán)與表決權(quán)的分離,使創(chuàng)始人的影響力和控制權(quán)不需要股權(quán)來強化;(2)設置AB股票差異表決機制,同樣實現(xiàn)所有權(quán)和表決權(quán)分離,使創(chuàng)始人始終擁有控制權(quán)優(yōu)勢并保持核心高管的決策地位。

(二)如何約束創(chuàng)始人控制權(quán)私利行為

創(chuàng)始人擁有公司控制權(quán)后,有時會盲目自信,將個人權(quán)威凌駕于董事會之上,出現(xiàn)決策失誤;同時利用控制權(quán)地位牟取私利,損害了企業(yè)價值和外部大股東利益。為了克服創(chuàng)始人這種控制權(quán)私利行為,公司治理各參與方應該從以下方面努力:(1)創(chuàng)始人要積極提高公司治理意識,同時適應從家族式治理向基于契約精神的市場化治理轉(zhuǎn)型,將個人利益和外部股東利益統(tǒng)一起來;(2)創(chuàng)始人與外部大股東要建立充分信任機制,一方面通過發(fā)揮公司董事會、外部市場與法律的監(jiān)管約束機制防止創(chuàng)始人控制權(quán)私利,另一方面,雙方要建立良好的溝通機制防止可能的利益沖突和理念分歧;(3)授予核心員工股權(quán)激勵,減少員工與創(chuàng)始人之間的利益捆綁關系[3],使員工的個人利益與企業(yè)發(fā)展相一致,進而有效激發(fā)員工的才能,更好地為企業(yè)服務。

五、結(jié)語

本文以雷士照明控制權(quán)爭奪為案例背景,分析了民營企業(yè)創(chuàng)始人的權(quán)威治理,控制權(quán)配置的影響因素以及公司治理機制存在的缺陷。案例研究表明,在民營企業(yè)發(fā)展過程中,創(chuàng)始人的權(quán)威治理能夠引領企業(yè)迅速發(fā)展壯大,快速提升企業(yè)價值;但也極易產(chǎn)生控制權(quán)私利和不合規(guī)的關聯(lián)交易。在民營企業(yè)控制權(quán)配置上,創(chuàng)始人的個人能力、人際網(wǎng)絡資源以及創(chuàng)業(yè)激情是主要影響因素,而股權(quán)結(jié)構(gòu)對控制權(quán)配置沒有決定性作用。同時指出了民營企業(yè)缺乏有效的董事會決策機制、表決權(quán)優(yōu)勢機制以及良好的溝通機制。進一步分析,提出了民營企業(yè)如何防止創(chuàng)始人控制權(quán)旁落和如何克服創(chuàng)始人控制權(quán)私利行為,為民營企業(yè)公司治理提供理論借鑒。需要指出的是,本文僅對雷士照明的控制權(quán)爭奪案例進行了分析,得出的結(jié)論還有待大量樣本經(jīng)驗數(shù)據(jù)的進一步證實。因此,民營企業(yè)的控制權(quán)配置問題有待今后做進一步探討。

【參考文獻】

[1] BURKART M F,et al. Shleifer. Family Firms[J].The Journal of Finance,2003,58(5):2167-2202.

[2] 張維迎.產(chǎn)權(quán)、激勵與公司治理[M].北京:經(jīng)濟科學出版社,2005:2-3,88-89.

[3] 易陽,宋順林,謝新敏,等.創(chuàng)始人專用性資產(chǎn)、塹壕效應與公司控制權(quán)配置——基于雷士照明的案例分析[J].會計研究,2016(1):63-70.

[4] 石曉飛,馬連福.民營上市公司創(chuàng)始人、公司治理與公司價值[J].預測,2014(2):1-6.

[5] 馬廣奇,趙亞莉.阿里巴巴“合伙人制度”及其創(chuàng)新啟示[J].企業(yè)管理,2015(2):120-123.

[6] SHLEIFER A,et al. A Survey of Corporate Governance[J].The Journal of Finance,1997,52(2):737-783.

[7] RAFAEL L P,et al. Law and Finance[J]. Journal of Political Economy,1998,106(6):1113-1155.

[8] 周嘉南,段宏,黃登仕.投資者與創(chuàng)始人的爭斗:沖突來源及演化路徑——基于我國公司公開沖突事件的案例分析[J].管理世界,2015(6):154-163.

[9] 王麗娜,高前善.控制權(quán)爭奪、創(chuàng)始人離職與企業(yè)市場價值波動[J].管理現(xiàn)代化,2015(3):46-48.

猜你喜歡

華人時刊(2018年23期)2018-03-21 06:25:58

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18

現(xiàn)代財經(jīng)-天津財經(jīng)大學學報(2015年10期)2015-12-01 05:49:15

上海企業(yè)(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59