宏觀調控對上市房地產企業資本結構影響研究

2017-02-24 12:33:19王曉燕

會計之友 2017年1期

關鍵詞:房地產

王曉燕

【摘 要】 選取2011—2015年間的135家上市房地產企業作為研究樣本,應用實證研究方法探索宏觀調控政策對上市房地產企業的資本結構是否產生影響以及在宏觀調控政策的影響下,房地產上市企業偏好選擇哪種融資方式來調整資本結構,并根據實證結果提出合理的對策建議。實證結果表明,房地產企業資本結構受宏觀調控政策影響顯著。同時發現,財政支出增長率、實際貸款利率和貨幣供應增速對總資產負債率和流動負債率均有顯著的影響,但對長期負債率作用微弱。這反映出在宏觀政策的影響下,我國上市房地產企業優先選擇債務融資時偏好短期流動負債的特點。

【關鍵詞】 宏觀調控政策; 資本結構; 房地產

【中圖分類號】 F812.0 【文獻標識碼】 A 【文章編號】 1004-5937(2017)01-0036-05

一、引言

房地產業的發展在我國舉足輕重。我國從2003年6月央行頒布的121號文件開始對房地產市場進行宏觀調控,至今已有十多年。目前我國的宏觀調控政策主要有貨幣政策、土地政策、稅收政策以及信貸政策等措施,以穩定商品房市場。2016開年以來,中央加緊對房地產企業的宏觀調控力度,已針對房地產企業出臺了關于房地產利息抵扣個稅、契稅和“營改增”等改革方案,地方政府也積極跟進,大力響應中央號召,使用各種救市手段大力“去庫存”。而北京、上海、深圳都出臺了相應的限制性政策,期望以此來抑制持續升溫的房地產市場。由此可見,我國各地政府對房地產業宏觀調控的重視程度。房地產企業健康良好的資本結構對于實現股東財富最大化和穩定社會整體經濟意義重大。那么,新常態下政府的宏觀調控政策對房地產企業的資本結構調整是否產生影響?如果有影響,房地產上市公司受宏觀調控政策的影響偏好選擇哪種融資方式來調整資本結構?本文選取2011—2015年間的135家上市房地產企業作為研究樣本,應用實證方法探索宏觀調控政策如何影響上市房地產企業的資本結構。

二、相關綜述

企業資本結構是一個經典的研究論題,對其最早的研究起源于Modigliani and Miller提出的MM理論,由于宏觀經濟因素的可控性,對其影響因素的研究大多集中在微觀層面。Marsh最早針對1959—1974年間上市的英國企業,采用Logit和Probit模型進行實證分析,證明公司在選擇資本結構比例時要著重考慮市場狀況和歷史股價。Harris & Raviv根據上述經驗,實證檢驗了會引起企業負債率反向變動的變量是公司產品特點和經營風險的大小。我國近年來也不乏這方面的研究,許玲麗和張復杰[1]選取2004—2015年間上市房地產企業相關數據為樣本,采用動態面板分位數工具變量回歸(QRPIA)方法,證實了房地產上市企業資本結構與其盈利能力存在異質性關系。王靜和張悅[2]結合2010—2012年間120家上市房地產企業的相關數據,結合因子分析與相關分析,得出上市房地產企業在獲利能力增強時偏好股權融資方式,而且會降低債務比。

事實上,宏觀經濟因素在企業資本結構分析中扮演著不可或缺甚至更加重要的角色[3-4]。Korajczyk & Levy[5]第一次系統地從宏觀經濟因素出發,證實了宏觀經濟因素對資本結構存在顯著影響。我國近年來對宏觀方面因素的研究也日趨增多。李利納[6]分析1999—2012年相關數據,透過實證結果發現宏觀經濟變量顯著影響上市房企融資次序決策。李海海和鄧柏冰[7]采用固定效應模型分析得出不同行業上市公司資本結構對貨幣政策改變呈現不同效應,有強弱之分。

綜上發現,從微觀層面探究企業資本結構的影響因素研究時間已較長且相關研究也已較為充分,而宏觀層面的文獻較少且起步晚,且多是從宏觀經濟因素整體層面來探究。宏觀經濟因素包括社會整體的宏觀經濟狀況和政府施行的宏觀經濟政策。本文為豐富宏觀層面的研究且為更有針對性,著重從代表政府行為的宏觀經濟政策角度探究其對房地產上市公司資本結構的影響。且以往的文章絕大多數以資產負債率作為衡量企業資本結構的指標,本文認為,對于資本結構的研究不能局限于僅選取總資產負債率作為被解釋變量,應將研究擴展到宏觀經濟政策對企業資本結構的具體影響更有現實意義,這也是本文的創新之處。為具體反映企業在選擇債務融資時是更加偏好長期債務融資還是短期債務融資,本文嘗試選用總資產負債率、長期負債率和流動負債率三個指標來全面反映企業資本結構。

三、變量定義與研究假設

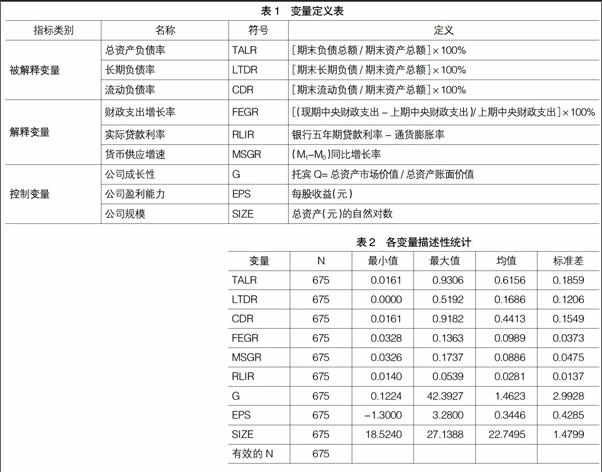

(一)被解釋變量的選取

企業的資本結構體現了企業融資次序決策。蔡楠和李海菠[8]、李利納[6]以另一個較為通用的財務指標——負債—權益比作為被解釋變量。該文認為,研究上市房地產企業的資本結構,是為分析企業融資決策提供數據支持及實證經驗,用單一指標——資產負債率來刻畫企業的資本結構不夠全面,為能同時得出企業在選擇債務融資時是更加偏好長期債務融資還是短期債務融資,選取總資產負債率、長期負債率和流動負債率作為解釋變量。

(二)解釋變量的選取與研究假設

根據權衡理論,企業最優資本結構就是在負債的稅收利益和預期破產成本之間權衡。Levy & Hennessy[9]通過實證研究發現,宏觀經濟因素的變化會影響公司內部實際管控者和外部投資人之間的委托代理關系,這種關系的改變會影響公司融資次序決策。本文從財政政策和貨幣政策兩方面選取宏觀經濟政策指標作為解釋變量并提出假設。

1.財政政策方面

政府主要一手通過控制財政支出,一手通過改變稅收來制定財政政策。Modigliani & Miller,Kraus & Litzenberger,Kim相繼提出了MM理論以及在不考慮公司稅的模型中引入了公司所得稅進行修正,他們認為公司在政府提高稅收利率時為了企業效益最大化會優先選擇債務融資,稅收利率變化顯著影響資本結構。基于我國稅率較為穩定,不經常變動,所以本文選用財政支出增長率作為解釋變量之一,根據上述分析,提出假設1。

H1:財政支出增長率與企業資本結構負相關。

2.貨幣政策方面

調整貨幣政策是我國政府進行宏觀調控的重要方面之一。貨幣供應量的增減變化直觀反映了貨幣政策的松緊,最大程度地體現了政府的政策意圖,對上市房企更是影響巨大,其從整體國家經濟環境角度影響房地產上市公司資本結構,故作為本文的解釋變量之一。另外,由于房地產行業在我國特殊的經濟地位和社會地位,其作為資金密集型產業,產業項目建設資金中近60%來自于銀行,自有資金比例不足20%,可以說我國房地產上市公司與銀行息息相關。由于國家和銀行對房企融資存在選擇性差異,使得優質品牌房企往往可以更加低廉的成本通過銀行貸款獲取資金,而中小房企融資難度不斷加大。故銀行實際貸款利率對房地產企業資本結構同樣影響巨大,且其影響較貨幣供應增速表現得更具直接性和及時性,其從行業特點角度影響房地產上市公司資本結構,故作為本文的解釋變量之一。所以本文考慮我國上市房企特殊性,分別從整體國家經濟環境和行業特點角度,選取貨幣供應增速和實際貸款利率作為解釋變量。

參照國際通用原則,我國的M1=M0+企業活期存款+機關團體部隊存款+農村存款+個人持有的信用卡類存款,式中的M1指狹義的貨幣供應量,M0指流通中的現金。M1-M0基本反映了企業存款,其中包含銀行給企業的貸款。企業在M1-M0的增長率提高時為了更便捷地獲得銀行貸款會優先選擇債務融資。由此,提出假設2。

H2:貨幣供應增速與企業資本結構正相關。

前文已經提到,由于我國房地產行業特殊性,實際貸款利率會對企業負債資本成本產生顯著作用。提高實際貸款利率,顯示國家實行緊縮性的貨幣政策,此時如果企業選擇債務融資會面臨較高的融資成本,在利益的驅使下,企業必然會更加偏好股權融資。由此,提出假設3。

H3:實際貸款利率與企業資本結構負相關。

各變量定義如表1所示。

四、數據來源與模型設定

(一)數據來源

表1標注了各個變量的定義公式。本文的研究對象為我國的房地產上市公司,由于2011年后我國經濟發展進入新常態,故以2011—2015年為研究區間。為了提供準確可信的檢驗結果,本文在選擇數據來源時遵循以下要求:(1)在2011—2015年間可以獲得準確完整數據的公司;(2)剔除在2011—2015年間被ST或PT的公司;(3)剔除總資產負債率大于1的含有奇異值的公司;(4)為避免因為上市時間較短導致誤差,剔除2010年12月31日之后上市的公司數據。由此,本文選取了135家房地產上市公司2011—2015年相關數據,組成共675個觀察值的平衡面板數據作為研究樣本。數據來源于國泰安數據庫和中國統計年鑒。實證研究部分借助SPSS 22.0來實現。

(二)模型設定

其中,i表示企業,t表示年份,TALR表示總資產負債率;LTDR表示長期負債率;CDR表示流動負債率。FEGR表示財政支出增長率,RLIR表示實際貸款利率,MSGR表示貨幣供應增速,G表示公司成長性,EPS表示公司盈利能力,SIZE表示公司規模。由于長期負債率調整期限較長,為此,本文將對長期負債率滯后一期的影響因素進行分析。εi,t表示隨機誤差項。研究區間為2011—2015年。

五、實證結果和分析

(一)描述性統計

表2顯示了各個變量的最大值、最小值、均值和標準偏差。被解釋變量的描述統計量呈現較大差異,流動負債率的最小值、最大值和均值分別為0.0161、0.9182和0.4413,均大于長期負債率的各項指標,這與我國上市房地產企業偏好使用短期的流動負債相符合,我國的上市房地產企業偏好短期負債融資。總資產負債率的均值為61.56%,體現出我國房地產行業作為資金密集型行業偏好債務融資的特點,符合我國國情,資本結構狀態較好。

(二)回歸結果分析

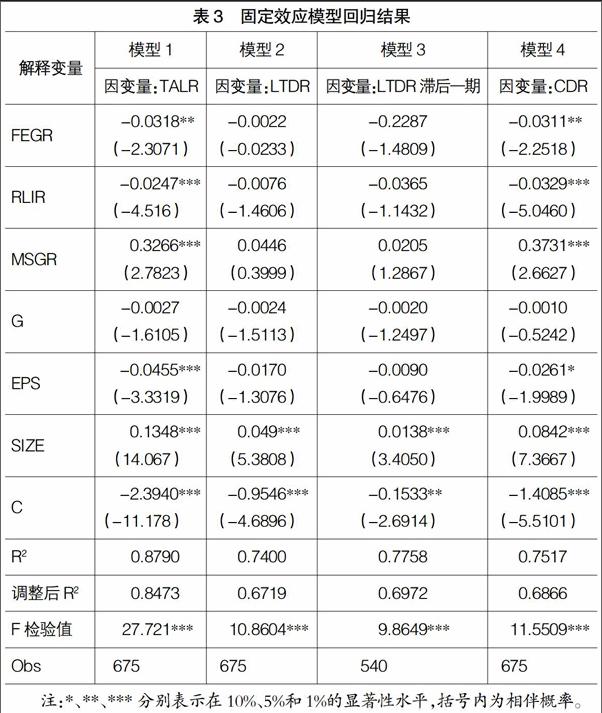

文章根據Hausman檢驗結果判斷各模型均適合采用固定效應模型。面板數據的固定效應模型回歸結果如表3所示。

從表3回歸結果可以看出,四個模型擬合優度均在0.7以上,且調整后的擬合優度均大于0.65,各模型F檢驗值在1%顯著性水平上通過F的顯著性檢驗,說明各模型回歸效果較好。

首先,針對總資產負債率回歸結果分析,財政支出增長率、實際貸款利率與總資產負債率呈現出顯著的負相關關系,回歸系數分別為-0.0318和-0.0247,在5%和1%顯著性水平內顯著相關,說明財政支出的增加和實際貸款利率的提高對總資產負債率具有顯著的抑制作用。當政府增加財政支出時,企業偏好股權融資而會降低債務比重,并且,當政府提高實際貸款利率時,企業在降低資本成本的利益驅使下,會優先選擇股權融資。與假設1和假設3相符,假設1和假設3得到論證。然后,針對總資產負債率組成中的長期負債率回歸結果分析發現,財政支出增長率和實際貸款利率對當期長期負債率及滯后一期長期負債率均沒有通過T假設的顯著性檢驗,說明雖然兩個變量與上市房企資本結構負相關,但對于其中的長期負債率并沒有顯著影響。最后,針對總資產負債率組成中的流動負債率回歸結果分析表明,兩個變量對流動負債率呈現出顯著的負相關關系,回歸系數分別為-0.0311和-0.0329,在5%和1%顯著性水平內顯著相關,表明財政支出的增長和實際貸款利率的提高會造成流動負債的降低。

貨幣供應增速對總資產負債率呈現出顯著的正相關關系,回歸系數為0.3266,在1%顯著性水平內顯著相關,對總資產負債率具有顯著的正向影響作用。當市場中貨幣供應量增大時,企業為了更便捷地獲得銀行貸款會優先選擇債務融資。與假設2相符,假設2得到論證。貨幣供應增速與長期負債率及滯后一期長期負債率同樣沒有通過T假設的顯著性檢驗,而與流動負債率呈現出顯著的正相關關系,回歸系數為0.3731,在1%顯著性水平內顯著相關。

以上分析說明,上市房產企業資本結構受政府出臺的財政支出增長率、實際貸款利率和貨幣供應增速的影響且呈顯著相關關系。進一步對長期負債率和流動負債率的回歸分析結果表明,宏觀經濟因素對資本結構中長期負債率的影響微弱,而對其中的短期流動負債影響顯著。對長期負債率的滯后一期回歸分析同樣沒有通過T假設的顯著性檢驗,得出了與上述一致的結論,反映出我國上市房地產企業在宏觀調控政策影響下短期內當優先選擇債務融資時偏好短期流動負債輕長期債務融資的特點,并且主要通過改變短期負債率影響企業資本結構。

其他控制變量中,企業資本結構基本不受公司成長性的影響。公司盈利能力對總資產負債率和流動負債呈現出顯著的負相關關系,說明公司在獲利能力增強時偏好股權融資方式,而會降低債務比。企業規模與代表企業資本結構的三個變量均呈現出顯著的正相關關系,表明隨著企業實力不斷增強,所需資金日益增多,企業會加大債務融資。

六、結論與建議

綜上所述,在本文研究的自變量中,財政支出增長率、實際貸款利率和貨幣供應增速對總資產負債率和流動負債均呈現出顯著的影響作用,表明經濟發展新常態下房地產企業資本結構受宏觀調控政策影響顯著。同時發現宏觀經濟因素對長期負債率及滯后一期長期負債率的影響微弱,而對短期流動負債影響顯著。本文由于篇幅有限,對長期負債率只做了滯后一期回歸分析,但足以反映房產上市企業宏觀調控后短期內的調整動作,反映出我國上市房地產企業在宏觀調控政策影響下短期內當優先選擇債務融資時偏好短期流動負債輕長期債務融資的特點。這可能與我國房地產企業比較保守,避免承擔過大風險有關。同時,我國房企長期貸款制度還不十分健全,也是導致企業偏好短期債務融資的原因之一。本文的創新之處在進行研究時沒有只局限于總資產負債率作為被解釋變量,而是將研究擴展到更具體的融資方式選擇方面,使研究更具有現實意義。

2016年,我國經濟發展處于改革“深水區”階段。2016開年以來,政府對房產市場的一系列動作顯示出其對房產企業的宏觀調控變動日趨頻繁,根據上文研究分析,這些宏觀政策會對房地產企業這樣的微觀經濟主體產生重要影響。第一,房地產上市公司應具備長遠發展的眼光,意識到合理的資本結構對自身發展的重要性,及時根據市場經濟環境的變化調整自身資本結構,提高適應能力。結合自身所處的行業特點,充分調配可以利用的財務資源,將短期債務融資和長期債務融資相結合,建立平衡,而不是只拘泥于短期債務融資,從而優化企業資本結構,使資金結構更加穩定,提升企業價值的同時穩定社會整體經濟水平。第二,我國房地產企業應時刻保持對政府不同時期頒布不同政策的靈敏的反應能力。在政府出臺新政策時,結合自身發展水平,快速做出反應,在不同時期改變自己的融資優序策略,使得企業資本結構保持最優狀態并且具有彈性,從而加快企業健康發展。第三,從長遠來看,房地產企業為了保持自身良好的資本結構和持續健康的穩定發展,還應該努力提升自身管理水平,營造健康向上積極的文化氛圍。企業應具備發展的眼光,避免圖一時眼前之利,而應培養員工能力,使員工心中時時以企業價值最大化為工作目標。這對于企業長遠發展、資本結構長期良性穩定也是極其重要的。

同時,政府也應采取一系列措施引導房地產企業盡快優化自身資本結構,促進房地產企業健康良性發展,這對政府保證經濟發展平穩運行也是至關重要的。鼓勵創新房地產企業融資模式,開發更多融資產品。如今,我國房地產企業可以選擇的融資方式不外乎股權融資和債權融資,其中債券融資渠道主要是銀行貸款和信托。隨著我國經濟發展進入新常態,簡單且較為單一的融資模式選擇已經不能滿足房地產企業優化自身資本結構的需要。在創新發展融資渠道的過程中,政府的支持鼓勵尤為重要,政府應完善各項創新機制和手段,鼓勵開發更多融資產品,以更好地為房地產企業服務。此外,政府還應健全完善上市房地產企業長期貸款制度,急速推進上市房企優化自身資本結構。

【參考文獻】

[1] 許玲麗,張復杰.房地產上市企業盈利能力與資本結構的異質性關系研究——基于動態面板分位數回歸視角[J].上海經濟研究,2015(5):119-127.

[2] 王靜,張悅.資本結構與盈利能力的關系分析——基于房地產行業上市公司的實證[J].東岳論叢,2015(2):140-146.

[3] BOOTH L, et al. Capital stnictures in developing countries [J]. The Journal of Finance, 2001, 56(1):87-130.

[4] 張維迎.公司融資結構的契約理論:一個綜述[J].改革,1995(4):109-116.

[5] ROBERT A K,et al. Capital structure choice: macroeconomic conditions and financial constraints[J]. Journal of Financial Economics,2003,68(1):75-109.

[6] 李利納.宏觀經濟因素對公司資本結構的影響研究——以房地產上市公司為例[J].財會通訊,2013(27):99-101.

[7] 李海海,鄧柏冰.貨幣政策對上市公司資本結構的影響——基于行業的比較研究[J].中央財經大學學報,2014(11):39-45.

[8] 蔡楠,李海菠.宏觀經濟因素對上市公司資本結構的影響——基于面板數據模型的實證分析[J].財經科學,2003(5):270-272.

[9] AMNON L,et al. Why does capital structure choice vary with macroeconomic conditions?[J]. Journal of Monetary Economics,2007,54(6):1545-1564.

[10] 陳增壽,朱麗波,陳湘.經濟環境、宏觀政策與企業資本結構動態調整——基于上市房地產企業面板數據分析[J].經濟問題,2016(2):117-120.

[11] 麥勇,胡文博,于東升.上市公司資本結構調整速度的區域差異及其影響因素分析——基于2000—2009年滬深A股上市公司樣本的研究[J].金融研究,2011(7):196-206.

[12] COOK D T. Macroeconomic Conditions and Capital Structure Adjustment Speed[J]. Journal of Corporate Finance,2010,16(1):73-87.

[13] 何靖.宏觀經濟環境影響資本結構調整速度嗎?——來自中國上市公司的經驗證據[J].南方經濟,2010(12):3-16.

[14] 楊瑞平,上官澤明.房地產開發企業資本結構影響因素實證研究[J].會計之友,2014(29):56-59.

猜你喜歡

中國房地產·學術版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業導報(2016年11期)2016-06-16 15:45:58

企業導報(2016年5期)2016-04-05 12:39:21