商業(yè)模式中的財(cái)務(wù)要素

2017-02-24 12:21:17宋璐王東升

會(huì)計(jì)之友 2017年1期

宋璐+王東升

【摘 要】 作為對(duì)業(yè)務(wù)高度概括的抽象概念,商業(yè)模式的創(chuàng)新變革對(duì)財(cái)務(wù)管理產(chǎn)生深遠(yuǎn)的影響。文章聚焦商業(yè)模式與財(cái)務(wù)管理的聯(lián)系,根據(jù)“業(yè)務(wù)決定財(cái)務(wù)”的基本邏輯,在運(yùn)用文獻(xiàn)整理分析法系統(tǒng)梳理商業(yè)模式要素及其表達(dá)方式文獻(xiàn)的基礎(chǔ)上,提煉出“收入、成本、利潤(rùn)、關(guān)鍵資源、資源利用和周轉(zhuǎn)速度、現(xiàn)金流結(jié)構(gòu)”六個(gè)商業(yè)模式中的財(cái)務(wù)要素。其中,與利潤(rùn)表相對(duì)應(yīng)的是“收入、成本和利潤(rùn)”,反映企業(yè)盈利模式;與資產(chǎn)負(fù)債表相對(duì)應(yīng)的是“關(guān)鍵資源”,反映企業(yè)資源和能力;連接資產(chǎn)負(fù)債表和利潤(rùn)表的要素是“資源利潤(rùn)和周轉(zhuǎn)速度”,反映企業(yè)營(yíng)運(yùn)效率;與現(xiàn)金流量表相對(duì)應(yīng)的是“現(xiàn)金流結(jié)構(gòu)”,反映企業(yè)價(jià)值與盈利質(zhì)量。借鑒經(jīng)濟(jì)社會(huì)學(xué)嵌入理論的基本思想,認(rèn)為財(cái)務(wù)管理具有相對(duì)獨(dú)立性,而“弱嵌入”商業(yè)模式之中,財(cái)務(wù)要素對(duì)于商業(yè)模式目標(biāo)的實(shí)現(xiàn)具有促進(jìn)作用,在商業(yè)模式設(shè)計(jì)中需充分考慮財(cái)務(wù)因素。

【關(guān)鍵詞】 商業(yè)模式; 財(cái)務(wù)要素; 弱嵌入

【中圖分類(lèi)號(hào)】 F270 【文獻(xiàn)標(biāo)識(shí)碼】 A 【文章編號(hào)】 1004-5937(2017)01-0014-06

一、引言

21世紀(jì)進(jìn)入了互聯(lián)網(wǎng)經(jīng)濟(jì)時(shí)代,互聯(lián)網(wǎng)裹挾顛覆激活了商業(yè)模式創(chuàng)新的熱情。在交易層面,互聯(lián)網(wǎng)改變了交易場(chǎng)所、拓展了交易時(shí)間、豐富了交易品類(lèi)、加快了交易速度、減少了中間環(huán)節(jié)[1],在由互聯(lián)網(wǎng)精神、互聯(lián)網(wǎng)理念、互聯(lián)網(wǎng)經(jīng)濟(jì)組成的互聯(lián)網(wǎng)思維的指導(dǎo)下,各種商業(yè)模式創(chuàng)新層出不窮,跨界、迭代、速度、極致、簡(jiǎn)約等互聯(lián)網(wǎng)思維正在充斥整個(gè)商業(yè)世界。Amazon、Facebook、京東、阿里巴巴等一大批基于互聯(lián)網(wǎng)的新興商業(yè)模式企業(yè)迅速崛起,激活了學(xué)者對(duì)商業(yè)模式研究的熱情。然而,從其本源看,商業(yè)模式與財(cái)務(wù)管理屬于“業(yè)務(wù)與財(cái)務(wù)”關(guān)系的范疇,根據(jù)“業(yè)務(wù)決定財(cái)務(wù),財(cái)務(wù)反作用于業(yè)務(wù)”的邏輯,商業(yè)模式應(yīng)該而且肯定會(huì)與企業(yè)財(cái)務(wù)產(chǎn)生千絲萬(wàn)縷的聯(lián)系,令人遺憾的是無(wú)論學(xué)界還是實(shí)務(wù)界,鮮有探討商業(yè)模式與企業(yè)財(cái)務(wù)的聯(lián)系。本文聚焦商業(yè)模式與財(cái)務(wù)管理的聯(lián)系,通過(guò)對(duì)商業(yè)模式要素及其表達(dá)方式的文獻(xiàn)梳理,提煉出商業(yè)模式中的財(cái)務(wù)要素,以期激活學(xué)界對(duì)商業(yè)模式與財(cái)務(wù)管理聯(lián)系的研究熱情,為后續(xù)研究提供基礎(chǔ)。

本文研究意義主要有:其一,提煉商業(yè)模式中財(cái)務(wù)管理要素,為后續(xù)基于財(cái)務(wù)視角的商業(yè)模式研究提供基礎(chǔ)。其二,指出財(cái)務(wù)要素“弱嵌入”商業(yè)模式之中,即商業(yè)模式中的財(cái)務(wù)要素具有相對(duì)獨(dú)立性,對(duì)“財(cái)務(wù)反作用于業(yè)務(wù)”提供了新的闡釋。

二、文獻(xiàn)回顧

Hamel[2]是最早使用結(jié)構(gòu)化表達(dá)商業(yè)模式構(gòu)成要素的學(xué)者之一,他以顧客界面、核心戰(zhàn)略、戰(zhàn)略資源、價(jià)值網(wǎng)絡(luò)為一階要素建立了橋接模型,認(rèn)為商業(yè)模式有以上四大構(gòu)成要素,每個(gè)元素又包含若干子元素,這四大元素由顧客價(jià)值、結(jié)構(gòu)配置與企業(yè)邊界這三座“橋梁”連接起來(lái),且依靠效率(Efficiency)、獨(dú)特性(Uniqueness)、配稱(chēng)(Fit)和利潤(rùn)推進(jìn)器(Profit Booster)來(lái)作為支撐。盡管Hamel提出了商業(yè)模式四個(gè)要素及其之間的關(guān)系,但是并沒(méi)有直接刻畫(huà)商業(yè)模式的財(cái)務(wù)要素,從“利潤(rùn)推進(jìn)器”這一和財(cái)務(wù)相關(guān)度最高的概念看,橋接模型只是將財(cái)務(wù)要素作為商業(yè)模式的支撐要素。

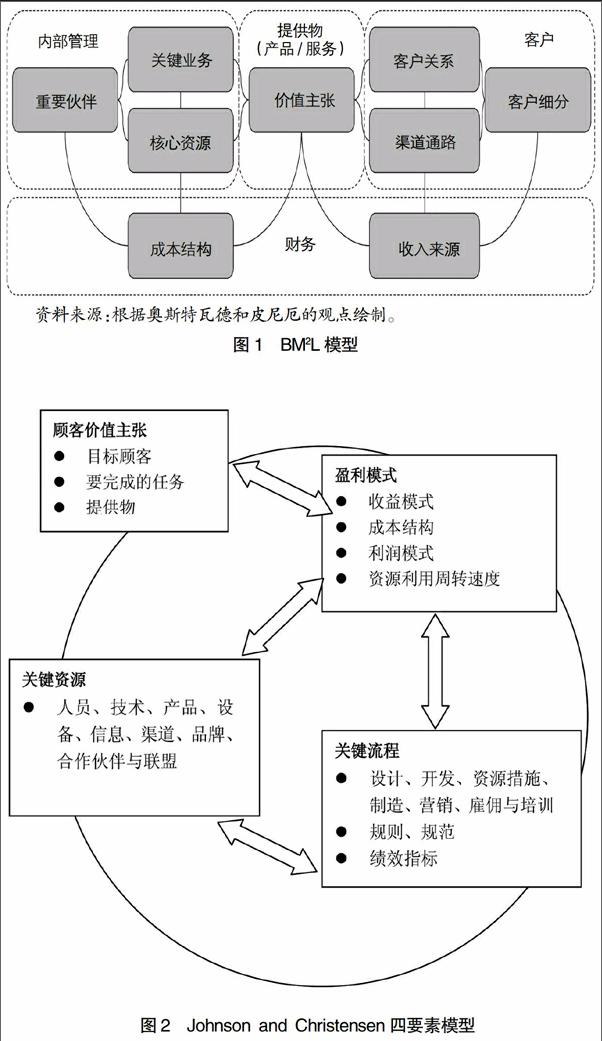

Zott and Amit[3]重點(diǎn)關(guān)注創(chuàng)造價(jià)值的方式,建立了包括設(shè)計(jì)要素和設(shè)計(jì)主題為要素的運(yùn)營(yíng)系統(tǒng)模型,即企業(yè)通過(guò)運(yùn)營(yíng)系統(tǒng)創(chuàng)造價(jià)值,但運(yùn)營(yíng)系統(tǒng)模型沒(méi)有提及明確的財(cái)務(wù)要素。Osterwalder et al.[4]以顧客、產(chǎn)品、財(cái)務(wù)和內(nèi)部管理為一階要素,構(gòu)建了BM2L模型,在重點(diǎn)考查了“發(fā)現(xiàn)價(jià)值”“創(chuàng)造價(jià)值”“獲取價(jià)值”后,認(rèn)為商業(yè)模式是企業(yè)創(chuàng)造價(jià)值、傳遞價(jià)值以及獲取價(jià)值的原理,并且認(rèn)為商業(yè)模式由九個(gè)構(gòu)造塊(Building Blocks)組成。(1)顧客方面,分為客戶(hù)關(guān)系(Customer Relationship)、客戶(hù)細(xì)分(Customer Segments)和渠道通路(Channels);(2)產(chǎn)品方面只包括價(jià)值主張(Value Propositions);(3)內(nèi)部管理方面分為核心資源(Key Resources)、關(guān)鍵業(yè)務(wù)(Key Activities)、重要合作(Key partnerships);(4)財(cái)務(wù)方面,包括收入來(lái)源(Revenue Streams)和成本結(jié)構(gòu)(Cost Structure)。四者的關(guān)系如圖1所示,BM2L模型提到了明確的財(cái)務(wù)要素,將其分解為收入和成本,從其構(gòu)造的模型結(jié)構(gòu)可以推測(cè),他們認(rèn)為財(cái)務(wù)方面是商業(yè)模式其他要素的結(jié)果。

Mark et al.[5]也有類(lèi)似的貢獻(xiàn),他們以顧客價(jià)值、盈利模式、關(guān)鍵資源、關(guān)鍵流程為一階要素,建立了四要素模型,重點(diǎn)說(shuō)明商業(yè)模式怎樣洞察價(jià)值、創(chuàng)造價(jià)值、傳遞價(jià)值和獲取價(jià)值。他們把商業(yè)模式劃分為四個(gè)方面:顧客價(jià)值主張、盈利模式、關(guān)鍵資源和關(guān)鍵流程。其中,與財(cái)務(wù)管理相關(guān)度最高的當(dāng)屬盈利模式,其內(nèi)容包括收益模式、成本結(jié)構(gòu)、利潤(rùn)模式、資源利用和周轉(zhuǎn)速度等四個(gè)方面,如圖2所示。

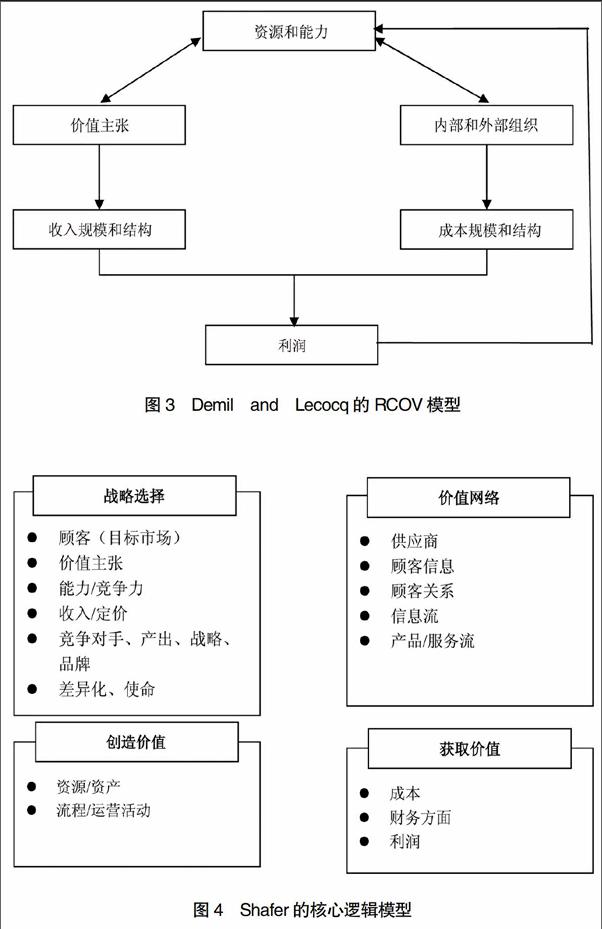

Demil and Lecocq[6]重點(diǎn)關(guān)注了商業(yè)模式的財(cái)務(wù)方面,從財(cái)務(wù)學(xué)角度構(gòu)建了RCOV模型,即收入(Revenue)-成本(Cost)-組織(Organization)-價(jià)值(Value)模型,他們認(rèn)為商業(yè)模式的三個(gè)要素是資源和能力、價(jià)值主張、企業(yè)內(nèi)部和外部的組織,其中,價(jià)值主張決定了收入規(guī)模和結(jié)構(gòu),反映價(jià)值或企業(yè)邊界的內(nèi)部和外部組織決定了成本規(guī)模和結(jié)構(gòu),最后收入規(guī)模結(jié)構(gòu)與成本規(guī)模結(jié)構(gòu)決定了利潤(rùn),如圖3所示。

顯然,在RCOV模型中,與財(cái)務(wù)相關(guān)的要素包括收入規(guī)模和結(jié)構(gòu)、成本規(guī)模和結(jié)構(gòu)以及二者共同決定的利潤(rùn),盡管該模型揭示了價(jià)值主張與收入規(guī)模和結(jié)構(gòu)、內(nèi)部外部組織與成本規(guī)模和結(jié)構(gòu)之間的因果關(guān)系,但是并沒(méi)有揭示商業(yè)模式中財(cái)務(wù)要素對(duì)業(yè)務(wù)要素的影響。

最簡(jiǎn)潔的商業(yè)模式模型當(dāng)屬I(mǎi)tami and Nishino[7]建立的二要素模型,他們認(rèn)為:商業(yè)模式=盈利模式+業(yè)務(wù)系統(tǒng)。其中,盈利模式反映企業(yè)獲取利潤(rùn)的邏輯;業(yè)務(wù)系統(tǒng)包括傳遞系統(tǒng)和學(xué)習(xí)系統(tǒng),是為了向顧客傳遞自己的產(chǎn)品或服務(wù)而設(shè)計(jì),兩個(gè)要素的目標(biāo)均為創(chuàng)造價(jià)值和獲取價(jià)值。二要素模型將商業(yè)模式劃分為業(yè)務(wù)與財(cái)務(wù)兩個(gè)平行的系統(tǒng),簡(jiǎn)潔清晰,但是沒(méi)有闡明盈利模式和業(yè)務(wù)系統(tǒng)的關(guān)系。

Shafer et al.[8]認(rèn)為商業(yè)模式是“企業(yè)為了在價(jià)值網(wǎng)絡(luò)中創(chuàng)造并獲取價(jià)值而遵循的潛在邏輯和做出的戰(zhàn)略選擇”,并以此為基礎(chǔ)構(gòu)建了核心邏輯模型,對(duì)商業(yè)模式構(gòu)成要素及其關(guān)系進(jìn)行刻畫(huà),他把商業(yè)模式解讀為一種反映企業(yè)家對(duì)因果關(guān)系基本假定的核心邏輯,由戰(zhàn)略選擇、價(jià)值網(wǎng)絡(luò)、價(jià)值創(chuàng)造和價(jià)值獲取四個(gè)要素組成。通過(guò)戰(zhàn)略選擇進(jìn)行定位,通過(guò)營(yíng)運(yùn)活動(dòng)創(chuàng)造價(jià)值,通過(guò)財(cái)務(wù)(成本、財(cái)務(wù)方面、利潤(rùn))獲取價(jià)值,所有的這些活動(dòng)均在價(jià)值網(wǎng)絡(luò)中進(jìn)行,如圖4所示。

Chesbrough[9]首次將技術(shù)引入商業(yè)模式,構(gòu)建了啟發(fā)邏輯模型,認(rèn)為商業(yè)模式是將技術(shù)的潛在價(jià)值轉(zhuǎn)化為顧客價(jià)值的一系列流程,包括價(jià)值主張、市場(chǎng)、價(jià)值鏈、成本和利潤(rùn)、價(jià)值網(wǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)等要素。Teece[10]提出環(huán)狀邏輯模型,將顧客放在商業(yè)模式的核心位置,認(rèn)為商業(yè)模式是反映企業(yè)如何創(chuàng)造價(jià)值、向顧客傳遞價(jià)值并獲取價(jià)值,是確定企業(yè)向顧客傳遞價(jià)值、誘使顧客支付價(jià)款,并將其轉(zhuǎn)化為利潤(rùn)的方式。環(huán)狀邏輯模型以?xún)r(jià)值為中心,指出了企業(yè)向顧客創(chuàng)造價(jià)值、傳遞價(jià)值和獲取價(jià)值的價(jià)值實(shí)現(xiàn)路徑,并且認(rèn)為伴隨價(jià)值創(chuàng)造與向顧客傳遞價(jià)值過(guò)程,商業(yè)模式誘使顧客付款,從而實(shí)現(xiàn)企業(yè)價(jià)值。顯然,啟發(fā)邏輯模型的財(cái)務(wù)要素是成本和利潤(rùn);環(huán)狀邏輯模型的財(cái)務(wù)要素是價(jià)值和利潤(rùn),并且實(shí)現(xiàn)利潤(rùn)是企業(yè)獲取價(jià)值的路徑。

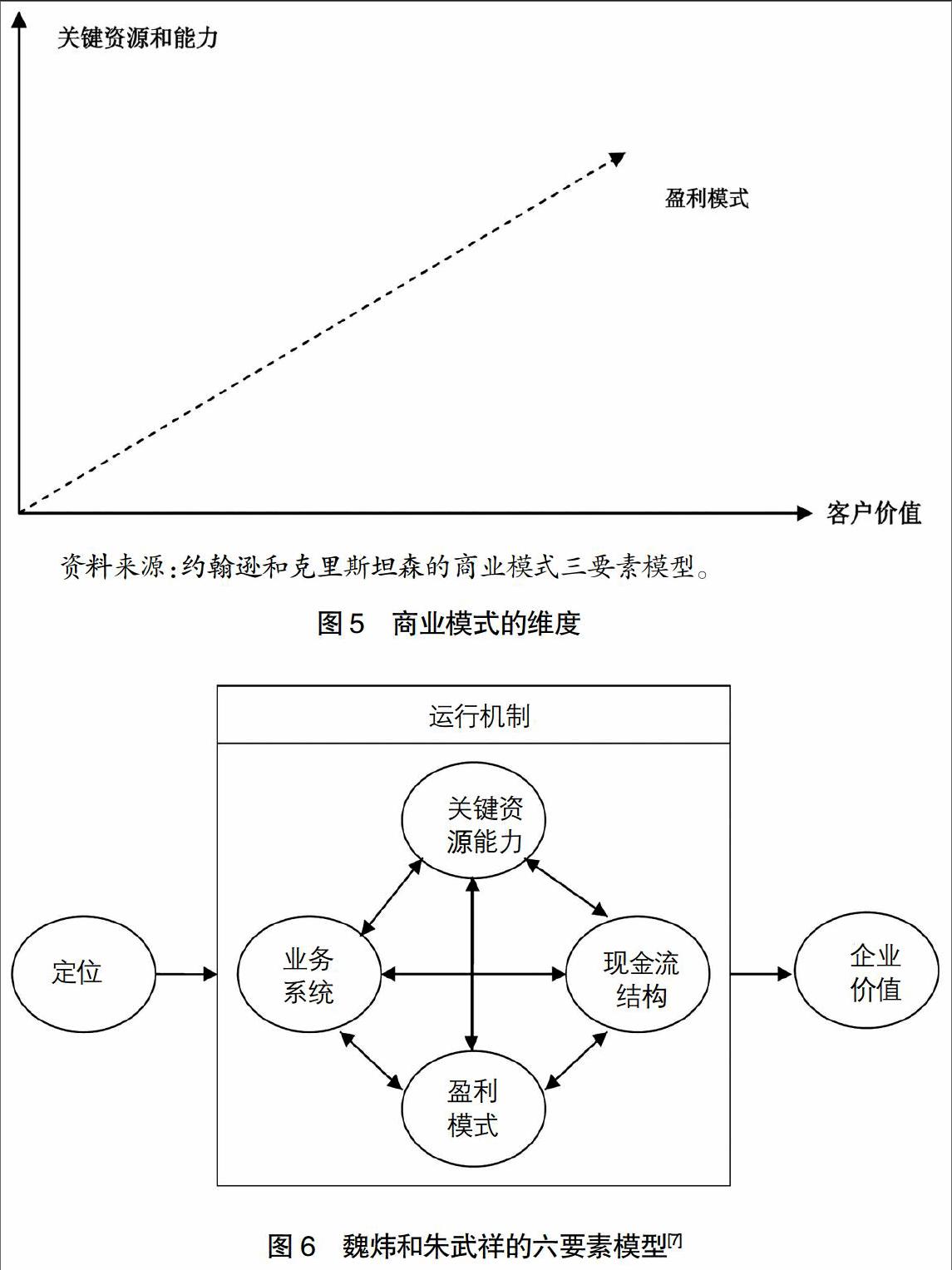

由哈佛大學(xué)教授約翰遜(Mark Johnson)、克里斯坦森(Clayton Christensen)和SAP公司的CEO孔翰寧(Henning Kagermann)共同撰寫(xiě)了《商業(yè)模式創(chuàng)新白皮書(shū)》,他們將商業(yè)模式概括為三個(gè)要素:“客戶(hù)價(jià)值主張”,指在一個(gè)既定價(jià)格上企業(yè)向用戶(hù)提供產(chǎn)品或服務(wù)時(shí)所需要完成的任務(wù);“資源和生產(chǎn)過(guò)程”,即支持客戶(hù)價(jià)值主張和盈利模式的具體經(jīng)營(yíng)模式;“盈利公式”,即企業(yè)創(chuàng)造利潤(rùn)的方法,它是為股東實(shí)現(xiàn)經(jīng)濟(jì)價(jià)值的過(guò)程。據(jù)此,商業(yè)模式可以歸納為由“客戶(hù)價(jià)值主張、關(guān)鍵資源和能力、盈利模式”組成的三維立方體,筆者稱(chēng)之為“三維立體模型”。成功的商業(yè)模式一定是基于企業(yè)獨(dú)特的關(guān)鍵資源和能力,為用戶(hù)創(chuàng)造了價(jià)值且一定能為企業(yè)帶來(lái)盈利的模式。獨(dú)特不一定會(huì)帶來(lái)商業(yè)價(jià)值,但優(yōu)秀的商業(yè)模式必須是獨(dú)特的,我國(guó)學(xué)者吳伯凡將優(yōu)秀商業(yè)模式的內(nèi)容概括為:獨(dú)特的客戶(hù)價(jià)值主張、獨(dú)擅的關(guān)鍵資源和能力、獨(dú)享的盈利模式。約翰遜和克里斯坦森版的商業(yè)模式研究維度如圖5所示。

基于商業(yè)模式是利益相關(guān)者交易結(jié)構(gòu)的邏輯,魏煒和朱武祥[11-12]認(rèn)為商業(yè)模式是連接顧客價(jià)值和企業(yè)價(jià)值的橋梁,它由定位、業(yè)務(wù)系統(tǒng)、關(guān)鍵資源能力、盈利模式、自由現(xiàn)金流結(jié)構(gòu)、企業(yè)價(jià)值六個(gè)要素有機(jī)組成,其中,關(guān)鍵資源能力、盈利模式、自由現(xiàn)金流結(jié)構(gòu)、企業(yè)價(jià)值四個(gè)要素均為財(cái)務(wù)要素。顯然,魏朱模型是以財(cái)務(wù)要素為主導(dǎo)的商業(yè)模式模型,彰顯出財(cái)務(wù)要素在商業(yè)模式中的重要性,如圖6所示。

王雪東和董大海[13]在系統(tǒng)研究商業(yè)模式的九種模型化表達(dá)方式后,借鑒計(jì)算機(jī)層級(jí)網(wǎng)絡(luò)中三層網(wǎng)絡(luò)等級(jí)概念,將商業(yè)模式模型化地表達(dá)為三層:核心層、匯聚層、接入層,可將其概括為“134”模型,即一個(gè)核心層內(nèi)容:顧客;三個(gè)匯聚層內(nèi)容:顧客價(jià)值、企業(yè)價(jià)值、伙伴價(jià)值;四個(gè)接入層內(nèi)容:洞察價(jià)值(價(jià)值模式)、創(chuàng)造價(jià)值(運(yùn)營(yíng)模式)、傳遞價(jià)值(營(yíng)銷(xiāo)模式)、獲取價(jià)值(盈利模式)。“134”模型是基于價(jià)值的商業(yè)模式表達(dá),提出企業(yè)獲取價(jià)值的同時(shí),強(qiáng)調(diào)企業(yè)與顧客和合作伙伴的共生共贏(yíng)。可以看出,其二階要素中的“企業(yè)價(jià)值”和三階要素中的“創(chuàng)造價(jià)值”和“獲取價(jià)值”,均為與財(cái)務(wù)管理緊密相關(guān)的要素。

三、商業(yè)模式中財(cái)務(wù)要素的提煉

(一)商業(yè)模式和財(cái)務(wù)具有天然的血緣關(guān)系

通過(guò)研究學(xué)者構(gòu)造的商業(yè)模式模型發(fā)現(xiàn),與財(cái)務(wù)最相關(guān)商業(yè)模式構(gòu)成要素有Hamel橋接模型中的“戰(zhàn)略資源”①,BM2L模型中的“財(cái)務(wù)方面”和“內(nèi)部管理方面”,財(cái)務(wù)方面分為“收入”“成本”和“利潤(rùn)”,內(nèi)部管理方面主要是指“關(guān)鍵資源”;Johnson and Christensen四要素模型中的“盈利模式”和“關(guān)鍵資源”,盈利模式分為“收益模式”“成本結(jié)構(gòu)”、“利潤(rùn)模式”和“資源利用周轉(zhuǎn)速度”,關(guān)鍵資源分為人員、技術(shù)、產(chǎn)品、設(shè)備、信息、渠道、品牌、合作伙伴與聯(lián)盟;Demil and Lecocq構(gòu)建的RCOV模型中的“資源和能力”“收入規(guī)模和結(jié)構(gòu)”“成本規(guī)模和結(jié)構(gòu)”“利潤(rùn)”;Itami and Nishinoz創(chuàng)建的雙要素模型中的“盈利模式”,Shafer的核心邏輯模型中的“創(chuàng)造價(jià)值”與“獲取價(jià)值”,創(chuàng)造價(jià)值包括資源,獲取價(jià)值包括成本、財(cái)務(wù)方面、利潤(rùn);Teece的環(huán)狀邏輯模型中的“為顧客創(chuàng)造價(jià)值,吸收付款,并把他們轉(zhuǎn)化為利潤(rùn)”;魏朱模型中的“關(guān)鍵資源能力”“盈利模式”“自由現(xiàn)金流結(jié)構(gòu)”“企業(yè)價(jià)值”等。

(二)商業(yè)模式包含財(cái)務(wù)要素

通過(guò)對(duì)商業(yè)模式中與財(cái)務(wù)相關(guān)要素的提煉,發(fā)現(xiàn)“收入”“成本”“利潤(rùn)”“關(guān)鍵資源”等出現(xiàn)頻率較高,盡管“資源利用和周轉(zhuǎn)速度”要素只在BM2L模型中提到,但它不僅是唯一的關(guān)于效率的要素,并且還是連接資產(chǎn)負(fù)債表和利潤(rùn)表、體現(xiàn)商業(yè)模式綜合性的要素,筆者認(rèn)為也應(yīng)將其歸入商業(yè)模式與財(cái)務(wù)相關(guān)的要素中。據(jù)此,可以提煉出六個(gè)與財(cái)務(wù)管理相關(guān)的商業(yè)模式要素:收入、成本、利潤(rùn)、關(guān)鍵資源、資源利用和周轉(zhuǎn)速度、現(xiàn)金流結(jié)構(gòu)。其中“收入、成本、利潤(rùn)”與利潤(rùn)表相對(duì)應(yīng),“關(guān)鍵資源”與資產(chǎn)負(fù)債表相對(duì)應(yīng),“資源利用和周轉(zhuǎn)速度”是資產(chǎn)負(fù)債表與利潤(rùn)表相匹配的要素,主要體現(xiàn)運(yùn)營(yíng)效率;“現(xiàn)金流結(jié)構(gòu)”與現(xiàn)金流量表相對(duì)應(yīng),體現(xiàn)收益質(zhì)量與公司價(jià)值。商業(yè)模式中的財(cái)務(wù)要素的提煉如表1所示。

(三)盈利模式在商業(yè)模式要素中舉足輕重

任何商業(yè)模式在財(cái)務(wù)上均需要解決三個(gè)基本問(wèn)題,企業(yè)盈利的模式和驅(qū)動(dòng)力是什么?資源(資產(chǎn))如何進(jìn)行配置??jī)r(jià)值怎樣創(chuàng)造和獲取?無(wú)論多么優(yōu)秀的商業(yè)模式,獲得了多少活躍用戶(hù),市場(chǎng)占有率有多高,最終都必須回歸商業(yè)活動(dòng)的本質(zhì):盈利。在商業(yè)活動(dòng)中,盡管獲取利潤(rùn)和取得市場(chǎng)占有率之間存在著動(dòng)態(tài)博弈關(guān)系,追求市場(chǎng)占有率往往會(huì)以犧牲利潤(rùn)為代價(jià),但無(wú)利潤(rùn)區(qū)是所有企業(yè)的黑洞,以產(chǎn)品為中心、重視市場(chǎng)占有率的舊世界已轉(zhuǎn)換為以客戶(hù)和利潤(rùn)為中心的新世界[14]。因此,獲利是商業(yè)模式在財(cái)務(wù)方面的內(nèi)在要求,獲取利潤(rùn)驅(qū)動(dòng)力是企業(yè)目標(biāo)在商業(yè)模式上的本質(zhì)體現(xiàn),而財(cái)務(wù)要素是商業(yè)模式“落地”的關(guān)鍵,創(chuàng)新盈利模式是企業(yè)將核心資源和能力轉(zhuǎn)化為企業(yè)營(yíng)業(yè)收入的主要路徑,盡管商業(yè)模式中本身就包含著盈利模式,但盈利模式并不是商業(yè)模式設(shè)計(jì)的第一要素。如360董事長(zhǎng)周鴻將商業(yè)模式依次劃分為四個(gè)模式:產(chǎn)品模式、用戶(hù)模式、推廣模式和收入模式[15],盡管將收入模式排在最末位,但這并不意味著其認(rèn)為盈利模式不重要,而是認(rèn)為盈利模式建立的基礎(chǔ)是產(chǎn)品模式、用戶(hù)模式、推廣模式,也可以解讀為:企業(yè)為目標(biāo)客戶(hù)提供了優(yōu)質(zhì)的產(chǎn)品、定位了特定用戶(hù)群體并采用合理的方法加以推廣,收入自然就會(huì)產(chǎn)生,即利潤(rùn)模式是產(chǎn)品模式、用戶(hù)模式、推廣模式的結(jié)果。雖然各個(gè)企業(yè)獲取收入的方法各不相同,但一般可將互聯(lián)網(wǎng)行業(yè)的盈利模式劃分為三種:互聯(lián)網(wǎng)商業(yè)、廣告收入、免費(fèi)加增值服務(wù)模式(Freemium)②。

(四)商業(yè)模式目標(biāo)與財(cái)務(wù)目標(biāo)具有同質(zhì)性

通過(guò)分析商業(yè)模式模型的文獻(xiàn)發(fā)現(xiàn),構(gòu)建基于價(jià)值創(chuàng)造和價(jià)值獲取商業(yè)模式模型代表著未來(lái)的方向,而財(cái)務(wù)管理目標(biāo)是企業(yè)價(jià)值最大化,商業(yè)模式目標(biāo)與財(cái)務(wù)管理目標(biāo)具有本質(zhì)上的一致性。在商業(yè)模式目標(biāo)中,無(wú)論是交易類(lèi)還是價(jià)值類(lèi)定義,均以創(chuàng)造和實(shí)現(xiàn)價(jià)值為最終目標(biāo),據(jù)此可以推斷,判斷商業(yè)模式優(yōu)劣的標(biāo)準(zhǔn)是:是否為用戶(hù)創(chuàng)造價(jià)值進(jìn)而實(shí)現(xiàn)了企業(yè)自身價(jià)值,而圍繞價(jià)值的創(chuàng)造(形成)、傳遞、分配、實(shí)現(xiàn)形成一條完整的價(jià)值鏈。首先,價(jià)值創(chuàng)造是價(jià)值鏈的首要環(huán)節(jié),一般由商品或服務(wù)的供應(yīng)方通過(guò)營(yíng)運(yùn)活動(dòng)完成;其次,在價(jià)值傳遞過(guò)程中,進(jìn)行價(jià)值分配,一般由企業(yè)營(yíng)銷(xiāo)活動(dòng)完成;最后,價(jià)值實(shí)現(xiàn)由供需雙方通過(guò)合理的盈利模式、匹配的成本結(jié)構(gòu)和利潤(rùn)來(lái)實(shí)現(xiàn)。

(五)商業(yè)模式構(gòu)成要素研究需與商業(yè)實(shí)踐共進(jìn)

仔細(xì)梳理文獻(xiàn)發(fā)現(xiàn),無(wú)論是商業(yè)模式的結(jié)構(gòu)化表達(dá)方式還是邏輯化表達(dá)方式,均不能充分體現(xiàn)當(dāng)前最新的商業(yè)模式——平臺(tái)和生態(tài)圈商業(yè)模式的特征,平臺(tái)的商業(yè)模式最本質(zhì)的特點(diǎn)是連接,其盈利模式建立在連接紅利(Linkage dividend)[16-17]的基礎(chǔ)之上,如何獲取連接紅利是創(chuàng)造價(jià)值和獲取價(jià)值的關(guān)鍵,因此,研究最新商業(yè)模式表達(dá)方式需要深入研究平臺(tái)和生態(tài)圈商業(yè)模式的特征,并采用體現(xiàn)各要素因果關(guān)系的表達(dá)方式。

四、結(jié)論

商業(yè)模式與財(cái)務(wù)管理的關(guān)系歸屬于業(yè)務(wù)與財(cái)務(wù)的關(guān)系,二者如影隨行,具有天然的血親聯(lián)系。一方面,商業(yè)模式中的財(cái)務(wù)要素包括“收入、成本、利潤(rùn)、關(guān)鍵資源、資源利用和周轉(zhuǎn)速度”六個(gè)要素,其中“收入、成本、利潤(rùn)”與利潤(rùn)表相對(duì)應(yīng),反映企業(yè)盈利模式;“關(guān)鍵資源”與資產(chǎn)負(fù)債表相對(duì)應(yīng),反映企業(yè)資源和能力;“資源利用和周轉(zhuǎn)速度”連接資產(chǎn)負(fù)債表和利潤(rùn)表,反映企業(yè)運(yùn)營(yíng)效率;“現(xiàn)金流結(jié)構(gòu)”與現(xiàn)金流量表相對(duì)應(yīng),反映企業(yè)價(jià)值與收益質(zhì)量。另一方面,財(cái)務(wù)要素“弱嵌入”商業(yè)模式之中,根據(jù)嵌入強(qiáng)度劃分為:零嵌入、弱嵌入、強(qiáng)嵌入。零嵌入是指財(cái)務(wù)要素獨(dú)立于商業(yè)模式而存在,即財(cái)務(wù)不受商業(yè)模式的影響;弱嵌入是指財(cái)務(wù)要素既嵌入于商業(yè)模式中之中,受到商業(yè)模式選擇的影響,但又不是商業(yè)模式的附庸,具有相對(duì)自主性和能動(dòng)性;強(qiáng)嵌入是指財(cái)務(wù)要素是商業(yè)模式的附庸,即商業(yè)模式完全包含和覆蓋了財(cái)務(wù)要素,財(cái)務(wù)沒(méi)有自主性和獨(dú)立性。

盡管有關(guān)商業(yè)模式的研究文獻(xiàn)汗牛充棟,但是研究討論商業(yè)模式對(duì)財(cái)務(wù)活動(dòng)影響的文獻(xiàn)屈指可數(shù),具有創(chuàng)新性、啟迪性的主張和觀(guān)點(diǎn)更是鳳毛麟角,究其原因,主要是研究者沒(méi)有梳理出商業(yè)模式對(duì)財(cái)務(wù)活動(dòng)產(chǎn)生影響的概念框架,使得該領(lǐng)域的研究缺少理論基礎(chǔ)。因此,搭建商業(yè)模式與財(cái)務(wù)管理關(guān)系的理論框架是后續(xù)開(kāi)展研究的基礎(chǔ)。

【參考文獻(xiàn)】

[1] 李海艦,田躍新,李文杰.互聯(lián)網(wǎng)思維與傳統(tǒng)企業(yè)再造[J].中國(guó)工業(yè)經(jīng)濟(jì),2014(10):135-146.

[2] HAMEL G.Leading the revolution[M].Boston:Harvard Business School Press,2000,5-45.

[3] AMIT R,ZOTT C.Value drivers of e-commerce business models[C]//HITT M A,et al.Creating Value,Winners in the new business environment.2002:15-47.

[4] OSTERWALDER A,et al.Clarifying business models: Origins,present and future of the concept[J].Business,2005,15(5):1-25.

[5] MARK W,et al. Reinventing Your Business Model[J].Harvard Business Review,2008,86(12):51-59.

[6] DEMIL B,LECOCQ X.Business model evolution:In search of dynamic consistency[J]. Long Range Planning,2010,43(2/3):227-246.

[7] ITAMI H,NISHINO K. Killing two birds with one stone: Profit for now and learning for the future[J].Long Range Planning,2010,43(2/3):364-369.

[8] SHAFER S M,et al.The power of business models[J].Business Horizons,2005,48(3):199-207.

[9] CHESBROUGH H W,et al.Business models for technology in the developing world: The role of non-governmental organizations[J].California Management Review,2006,48(3):48-61.

[10] TEECE,D J.Business models,business strategy and innovation[J].Long Range Planning,2010,43(1):172-194.

[11] 魏煒,朱武祥.發(fā)現(xiàn)商業(yè)模式[M].北京:機(jī)械工業(yè)出版社,2009:10-22.

[12] 魏煒,朱武祥,林桂平.基于利益相關(guān)者交易結(jié)構(gòu)的商業(yè)模式理論[J].管理世界,2012(12):125-131.

[13] 王雪東,董大海.國(guó)外商業(yè)模式表達(dá)模型評(píng)價(jià)與整合表達(dá)模型構(gòu)建[J].外國(guó)經(jīng)濟(jì)與管理,2013(4):49-60.

[14] 斯萊沃斯基,莫里森,安德?tīng)柭?發(fā)現(xiàn)利潤(rùn)區(qū)[M].5版,北京:中信出版社,2014:6-16.

[15] 周鴻.周鴻自述:我的互聯(lián)網(wǎng)方法論[M].北京:中信出版社,2014:31-37.

[16] 羅珉,李亮宇.互聯(lián)網(wǎng)時(shí)代的商業(yè)模式創(chuàng)新:價(jià)值創(chuàng)造的視角[J].中國(guó)工業(yè)經(jīng)濟(jì),2015(1):95-107.

[17] 劉江鵬.企業(yè)成長(zhǎng)的雙元模型:平臺(tái)增長(zhǎng)及其內(nèi)在機(jī)理[J].中國(guó)工業(yè)經(jīng)濟(jì),2015(6):148-160.