我國公益基金會管理層薪酬披露現狀分析

2017-02-24 02:44:03胡波宮雪

會計之友 2017年1期

胡波 宮雪

【摘 要】 近年來,慈善事業的信息披露問題備受矚目。慈善組織內部專業人員薪酬水平和披露情況存在諸多問題。部分基金會自愿披露了管理層薪酬情況。文章對2010—2014年基金會中心網中國基金會透明指數(FTI)排名前100家的基金會進行分析。研究發現,按照基金會性質分析,自愿披露的基金會中,公募基金會的數量明顯多于非公募基金會;按照行業分析,自愿披露的基金會集中于教育和扶弱濟貧等行業;不同年份基金會管理層薪酬數額波動幅度較大。建議政府制定基金會披露薪酬的相關制度,并對管理層薪酬提供合理制度保障,以此促進我國慈善事業的良性健康發展。

【關鍵詞】 公益基金會; 管理層; 薪酬披露

【中圖分類號】 F234.3 【文獻標識碼】 A 【文章編號】 1004-5937(2017)01-0073-05

一、研究緣起

近年來,我國慈善公益事業蓬勃發展,公眾對于慈善組織公信力提出了更高要求。然而,部分慈善組織先后爆出若干起善款丑聞,引發了公眾的強烈不滿和輿論問責。高質量的信息披露對于降低慈善組織信息風險,緩解代理沖突,降低代理成本,提升慈善組織公信力具有不可替代的重要作用。

在傳統觀念看來,慈善組織主要是通過“自愿精神”和“奉獻思想”進行運轉,對慈善組織內部成員領取薪酬大多持消極甚至否定觀念。但隨著慈善組織的快速發展和慈善環境的急劇變化,僅靠“善意”和“奉獻”是遠遠不夠的。慈善組織面臨著人才流失、缺乏競爭力等嚴峻挑戰,吸引并形成高層次專業人才隊伍是重要而緊迫的。黨的十八大報告指出,要加快形成政社分開、權責明確、依法自治的現代社會組織體制。黨的十八屆三中全會也明確提出“要改進社會治理方式,激發社會組織活力”。Kottasz[1]指出慈善組織的信息披露要以滿足利益相關者需求為目的。通過主動披露相關薪酬信息,能夠有效提供利益相關者參與基金會內部治理的機會,由此贏得更多利益相關者的信賴。因此,從理論和實踐的雙重角度來看,有必要對我國慈善組織薪酬問題進行分析。

2016年之前,我國針對慈善組織管理層薪酬披露尚無強制的法律法規要求[2]。現有文獻大多研究慈善組織年度工作報告或者強制審計對信息披露質量的影響,但是忽略了慈善組織主動自愿披露信息的情況。

從理論上看,慈善組織存在明顯信息不對稱問題。慈善組織高級管理人員掌握的信息要遠遠多于其他外部利益相關者(捐助者、受益者、公眾等)所掌握的信息。利益相關者很難發現管理者是否存在隱瞞、遺漏或欺詐行為。高級管理人員往往利用自身的信息優勢和專業知識獲取利益:依據自己的偏好來決定經營管理及項目資助。由此,有必要通過信息披露制度一定程度上緩解由信息的不對稱性所帶來的影響。另外,為了獲取捐贈收入,慈善組織管理者主動向外部公布基金會的資金使用情況和資本運作情況等,以供利益相關者判斷組織績效、做出捐贈決策。值得關注的是,部分基金會除了進行法定信息披露之外,還主動公布了高級管理者領取薪酬情況。根據信號傳遞理論,在捐贈市場上,存在嚴重的信息不對稱,選擇不同類型的基金會對個人或者組織的捐贈決策存在影響。為了區別于其他基金會,部分基金會通過主動披露更多的內部信息向外界傳遞信號,顯示自身的信息透明度和信息披露誠意,從而獲取更多捐贈者的信賴。

從研究條件來看,作為慈善組織的一種,相對而言,基金會組織的信息披露內容比較全面,相關法律法規最為健全,民政部先后針對基金會信息披露問題出臺若干法律和指導意見。本文根據2010—2014年我國部分基金會年度工作報告相關披露信息,考察了基金會管理層薪酬披露情況。

二、信息披露的基本情況

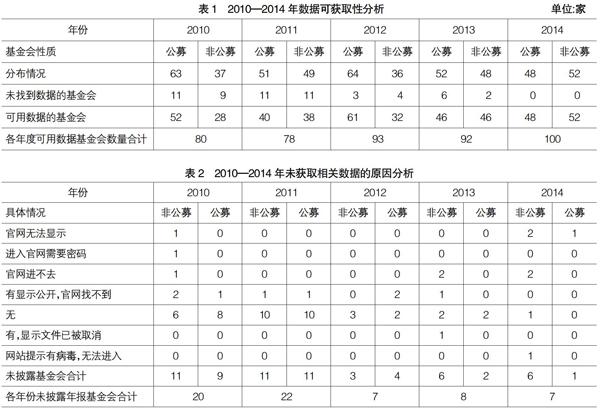

管理層薪酬披露屬于自愿披露,與公益基金會信息披露的透明度有關,與法定信息披露要求無關。信息透明度越高的公益基金會,其披露管理層薪酬的可能性越大。本文選取2010—2014年中國基金會中心網FTI值排名前100的公益基金會相關數據,逐一從各個基金會官網查找相關信息,收集并分析了基金會捐贈總收入、所屬行業、設立時間、主要管理層負責人及其薪酬情況等具體數據,剔除了部分有FTI值卻未找到研究可使用的相關數據的基金會。數據基本情況見表1。

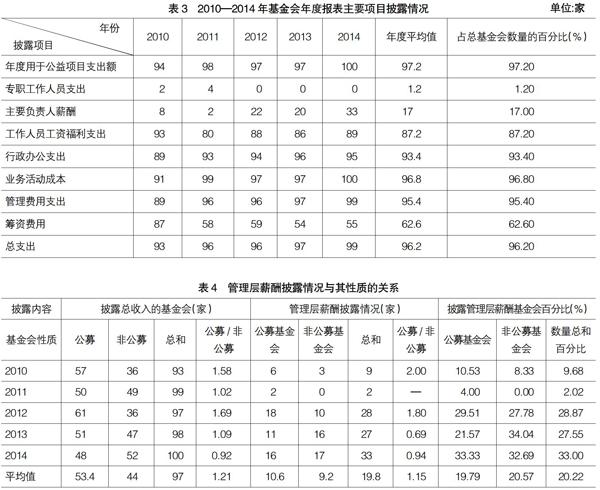

根據數據收集情況可知,大部分基金會均在其官網公布了年度報表,其信息披露情況基本符合披露要求。基金會年度報表內容主要包括:凈資產、總收入、主要負責人薪酬、年度用于公益項目支出額、業務活動成本、籌資費用、行政辦公支出、工作人員工資福利支出、管理費用支出等。對主要負責人薪酬披露的基金會2010、2011年都只有個位數,2012年起每年披露的基金會增長到20家左右,2014年增長到33家。專職工作人員支出在2010年和2011年分別有2家和4家公益基金會有披露,2012年起則沒有基金會進行披露。籌資費用除了2010年披露的家數高達87家外,2011年起均在55家左右波動。

針對基金會官網披露不充分的問題,筆者還專門對那些無法獲取信息的基金會進行整理。但在登錄官網進行詳細查詢時卻遇到種種問題。總體上看,無法在官網上公開查到年度報表的基金會相對較少。自2012年起,由20家左右減至個位數。2010—2012年,公募基金會和非公募基金會官網未找到情況基本相同,2013年起公募基金會的數量明顯小于非公募基金會。由表2可以看出,2010—2014年度基金會信息披露情況逐年改善。

三、我國公益基金會管理層薪酬披露情況的具體分析

(一)主要負責人薪酬及工作人員工資福利的披露情況

根據各個基金會的組織結構可知,大多數基金會設有理事會、監事會、秘書處,各副秘書長分管若干具體部門,各部門有相對穩定的工作人員。為順利完成各個公益項目,基金會經常招募大學生志愿者和社會志愿者。志愿者服務分為有償服務和無償服務,有償服務經費即志愿補助。個別公益項目涉及的領域需要聘請相關專家進行輔助工作,這也需要一部分資金支持。因此,薪酬的去向大致可分為專項工作人員支出、主要負責人薪酬、工作人員工資福利薪酬三大類。除了主要負責人和部分穩定工作人員之外,公益基金會的各個項目職員流動性很強,難以進行深入分析,因此未納入本文分析范圍。

從表3可以看出,通過對2010—2014年FTI排名前100家的基金會年報中對主要負責人薪酬及工作人員工資福利披露情況分析發現:第一,在基金會年報中自愿披露主要負責人薪酬的基金會,公募基金會數量遠遠大于非公募基金會,而基金會年報中自愿披露了工作人員工資福利的基金會,公募基金會遠遠小于非公募基金會;第二,凡是在基金會年報中自愿披露了主要負責人薪酬的基金會一定會同時披露其工作人員的工資福利;第三,主要負責人薪酬占基金會總收入的百分比一般在0%~10%之間,絕大部分基金會主要負責人薪酬僅占基金會總收入的0%~5%;第四,工作人員工資福利占基金會總收入的百分比一般在0%~15%,絕大部分基金會工作人員工資福利僅在基金會總收入的0%~5%;第五,極個別基金會工作人員工資福利占基金會總收入的2 000%以上,此為非公募基金會,且為科學研究方向。

由此可知,在公募基金會中,主要負責人工資薪酬總和與工作人員工資福利總和的比例為25左右,且其占總收入的比例相對穩定。而在非公募基金會中,主要負責人工資薪酬總和與工作人員工資福利總和的比例跳躍性很大,平均值不具有代表性,工作人員工資福利因其基金會所支持的行業不同,差異非常明顯。從事教育、就業、科學研究等行業的非公募基金會,其一年的工作人員工資福利是其基金會當年總收入的2—20倍不等。

(二)基金會管理層薪酬披露情況與其性質的關系

總收入是公益基金會年度報表披露的最重要信息之一,也是基金各項薪酬支出的主要來源。通過考察總收入披露情況以及管理層薪酬支出占總收入的比重,可以對薪酬披露總體情況有一番了解。

通過觀察表4可知,公募基金會管理層薪酬披露的比例為19.79%,非公募基金會管理層薪酬披露的比例為20.57%。披露總收入的基金會和披露管理層薪酬的基金會中,公募基金會的數量多于非公募基金會,為非公募基金會數量的1.3倍左右。披露管理層薪酬的公益基金會數量在2012年明顯增加,且增加幅度為2010年和2011年的5倍左右。管理層薪酬披露基金會數量占總收入披露基金會數量的百分比在2012年明顯增加,2012年起公募基金會的數量比相對平穩,非公募基金會數量繼續增加,至2014年非公募基金會與公募基金會基本持平。

(三)管理層薪酬披露與行業分布

披露管理層薪酬的基金會涉及行業超過28個,其中教育、創業就業、科學研究、環境、扶貧救助、殘疾、文化、志愿服務8個行業,公募基金會和非公募基金會的數量相差不大。而兒童、青少年、安全救災、公益事業發展、醫療救助、婦女、動物保護等7個行業,公募基金會數量遠大于非公募基金會數量。

(四)管理層薪酬的數值及分布情況

從表5可以看出:(1)2010年公募基金會管理層薪酬約為非公募基金會的4倍,2012年起兩者相差不多,2014年公募基金會管理層薪酬相對有所增加。(2)管理層薪酬占總收入的百分比公募基金會在2010年和2011年約為0.60%,2012年開始穩定在0.05%左右;非公募基金會中2010年為2.15%,2012年迅速降至0.03%,比公募基金會還要低,2013年回升明顯且波動幅度較大。(3)管理層薪酬占總支出的百分比,2012年在公募基金會和非公募基金會中都迅速下降,但百分比依舊保持為非公募基金會是公募基金會的7倍左右。(4)管理層薪酬、總收入、總支出平均值公募基金會都多于非公募基金會,且是非公募基金會的1—44倍,而管理層薪酬支出占總收入、總支出的比值非公募基金高于公募基金會,且為公募基金會的3—11倍。

無論基金會是公募還是非公募,其每年占總收入和總支出的百分比相差不大;公募基金會,管理層薪酬占其總收入和總支出的比例主要分布于0.01%至1%之間,而非公募基金會則分布于0.1%以上,同比非公募基金會略高。

四、結論

(一)基金會管理層薪酬披露的總體情況

2010—2014年,我國基金會管理層薪酬披露情況總體上呈現提升趨勢。公募基金會的披露情況總體上優于非公募基金會,但非公募基金會信息披露情況發展態勢良好。

2012年以前,披露管理層薪酬的基金會數量僅占10%左右,即使2012年以后,披露情況有所提高也僅占其25%左右。其披露管理層薪酬的基金會相對仍較少。公募基金會對管理層薪酬的披露情況較非公募基金會更好。公募基金會其起源比非公募基金會要早,信息披露更加普及,且又由于其面向公眾,為獲取更高的公信力,年報的披露情況和管理層薪酬的披露情況都比非公募基金會要高。結合社會事實發現,公益丑聞“郭美美炫富”事件、中國紅十字會監督委員會“利益門”事件等負面新聞均發生在2012年,其顯著影響了當年的捐贈收入,也使得公益基金會管理層透明度問題成為社會各界關注的新焦點,從而顯著促進了年報中管理層薪酬披露情況。2013年起非公募基金會管理層薪酬披露家數繼續增加,其披露增加了其公信力、競爭力。

(二)管理層薪酬披露與行業分布

我國基金會管理層薪酬披露的行業分布存在明顯差異。教育以及扶弱濟貧等行業的基金會更能夠主動披露。

對披露管理層薪酬且所支持行業前15名進行分析發現,教育、創業就業、科學研究、環境、扶貧救助、殘疾、文化、志愿服務8個行業的管理層薪酬披露情況,對公募基金會和非公募基金會同樣重要。對兒童、青少年、安全救災、公益事業發展、醫療救助、婦女、動物保護這7個行業的支持程度,捐贈者對公募基金會的管理層披露要求更高,也可能更多支持這7個行業的基金會為公募基金會。

(三)管理層薪酬的數值及分布情況

我國基金會管理層薪酬披露情況受到社會環境的顯著影響。非公募基金會薪酬水平遠高于公募基金會。

數據分析發現,我國基金會管理層薪酬水平隨著其總收入增減而波動。除2012年受“公益丑聞”負面影響,公募基金會管理層薪酬和非公募基金會差不多之外,非公募基金會的管理層薪酬比例遠高于公募基金會。2012年,受“公益丑聞”影響,其管理層薪酬都降到最低值,2013年起有所回升。

(四)管理層薪酬與總收入和總支出的關系

公益基金會當年平均總收入和總支出數值相差不大,非公募基金會管理層薪酬占總收入總支出的比例略高于公募基金會,受社會環境影響波動百分比較小,且大部分在0.01%以上,但不超過5%。結合結論三可知,管理層薪酬支出占其總收入、總支出的百分比受環境影響波動較小,隨其數值的增加和減少而變化。2012年,受社會環境影響,其總收入數值減少,相對應總支出比例和管理層薪酬比例也相應減少。

五、政策建議

(一)加強管理層薪酬披露的制度建設

我國基金會的信息披露質量逐年提升。隨著基金會數量的不斷增加,基金會規模的不斷壯大,管理層在基金會中的作用越來越大,管理層薪酬數額也會越來越多。隨著信息共享、傳媒事業的發展,信息的影響力逐漸增大,社會公信力開始成為影響公益基金會發展的重要因素。公益基金會負面新聞的發生,使得捐贈者開始對基金會的管理結構、主要負責人及管理層的薪酬在基金會支出的比例等也越來越關注。另一方面,政府部門對基金會的披露管理是一個大趨勢。建立相關的法律法規,規定對于總收入在特定平均指標以上的基金會必須進行管理層薪酬的披露,可以提高基金會的透明度,減少管理層薪酬不合理等問題,提高捐贈的使用效率。也使得社會公眾和捐贈者更好地了解和監督公益基金會的管理層,有利于公益基金會的健康發展。2016年5月,民政部對2004年《基金會管理條例》進行了修訂,形成《基金會管理條例(修訂草案征求意見稿)》,其中第五十七條第三款明確要求公開基金會管理層薪酬信息[2]。

(二)建立健全基金會等慈善組織薪酬保障制度

受限于傳統“無償慈善”和“無償自愿”的觀念影響,目前社會公眾對于慈善組織專業人員領取報酬還持有偏見,甚至有道德綁架的傾向。在基金會中,尚無薪酬激勵制度,也缺乏合理的薪酬評定制度。這一點在慈善組織的免稅政策也有所體現。《財政部國家稅務總局關于非營利組織免稅資格認定管理有關問題的通知》規定,非營利組織的員工平均工資福利不得高于上年當地平均工資的兩倍。按照北京市2013年社會平均工資69 521元計算,社會團體專職工作人員月均工資如超過139 042元,將不能取得免稅資格。非營利組織免稅資格認定極大地影響了慈善組織對專業人才的吸引力,尤其是對高層次專業人才的吸引力,建議修訂此條免稅規定。另外,慈善組織內部專業人員在薪酬待遇、社會保障和職業發展上與其他營利組織存在較大差距,影響了工作積極性。慈善組織應結合自身情況,按照效率優先、兼顧公平的原則,按照市場規律建立薪酬制度,確定專職工作人員的薪酬水平[3]。

綜上所述,經濟發展和社會轉型為我國慈善事業發展提供了良好機遇,同時也對慈善組織的職業化和專業化提出更高要求。因此,有必要建立并完善慈善組織薪酬披露制度,給予慈善組織從業人員適當的待遇,為慈善組織的發展建立良好的人力資源支撐體系。

【參考文獻】

[1] KOTTASZ R.How should charitable organizations motivate young professionals to give philanthropically?[J].International Journal of Nonprofit and Voluntary Sector Marketing,2004,9(1):9-27.

[2] 民政部.關于《基金會管理條例(修訂草案征求意見稿)》公開征求意見的通知[EB/OL].http://www.mca.gov.cn/article/zwgk/tzl/201605/20160500000665.shtml.

[3] 王愛敏.社會團體薪酬制度研究[EB/OL].中國社會組織網,http://www.chinanpo.gov.cn/700104/92481/

newswjindex.html,2016-05-05.