政府審計監督能抑制盈余管理嗎

2017-02-24 03:11:27阮瀅趙旭

會計之友 2017年1期

阮瀅 趙旭

【摘 要】 文章基于審計署公布的中央企業集團年度財務收支審計結果公告,以2010—2014年央企控股上市公司為研究對象,實證檢驗了政府審計監督對央企控股上市公司盈余管理行為的作用。研究結果表明,政府審計監督能夠抑制央企控股上市公司的真實盈余管理行為,但這種監督作用并不對公司的應計盈余管理行為產生影響。政府審計在發揮其監督職能的過程中存在一定的滯后性,研究發現這種抑制效果將會持續到政府審計公告年度。

【關鍵詞】 政府審計; 應計盈余管理; 真實盈余管理; 央企控股上市公司

【中圖分類號】 F239.44 【文獻標識碼】 A 【文章編號】 1004-5937(2017)01-0119-07

一、引言

對一個人來說定期體檢,無病早防,有病早治,才能夠保持一個健康的身體;對一個國家來說,要保持國民經濟持續健康發展,同樣需要體檢,審計署每年公布的審計報告就像是一份經濟體檢報告,2015年6月28日,劉家義審計長在十二屆全國人大常委會第十五次會議中報告了2014年度中央預算執行和其他財務收支的審計情況,其中包含了中國核工業公司、國家電網、中糧集團等14家中央企業的財務收支審計結果。從這14家中央企業財務收支審計結果公告中可以發現,多家企業對經營業績進行調整,其中,國家電網9年內少計利潤高達90億元。我們不禁產生這樣的疑惑——政府審計對中央企業的監督有效果嗎?政府審計的監督能否抑制中央企業的這種盈余操縱行為呢?

在現有研究中,學者們多是從社會審計和內部審計的角度來檢驗審計監督對盈余管理行為的影響。如Brown & Pinello[1]發現注冊會計師審計可以有效抑制管理層在第四季度的盈余管理行為。在國內,蔡春等[2]研究表明高質量的內部審計可以顯著抑制盈余管理行為。但是,目前關于探討政府審計和盈余管理兩者之間關系的實證研究較少。因此,本文以政府審計結果公告為依據,從應計盈余管理和真實盈余管理兩個方面檢驗了政府審計和盈余管理間的關系。從政府審計的視角對該問題進行探討可以拓寬審計監督(社會審計、內部審計和政府審計)對公司盈余管理行為作用的研究,有效改善央企控股上市公司會計信息質量的參考價值。

二、文獻綜述

(一)審計監督與盈余管理

公司管理者為了滿足自身經營業績的需求以及對監管的逃避會對利潤進行操縱,審計監督對這種盈余管理行為會產生何種影響,國內外學術界始終沒有得出統一的結論。在已有的研究中主要存在兩種觀點。一種觀點認為所有的審計監督方式(社會審計監督、內部審計監督、政府審計監督)都可以抑制盈余管理行為。從社會審計監督視角來看,Brown & Pinello[1]發現注冊會計師對被審計單位的年度財務報表審計,可以有效抑制管理層在第四季度的盈余管理行為。曹國華等[3]研究發現會計師事務所對上市公司進行審計可以有效抑制公司的真實盈余管理。何威風和熊回[4]以國際四大作為審計監督的代理變量對審計監督和盈余管理方式之間的關系進行實證檢驗,發現社會審計監督對公司的應計盈余管理活動沒有顯著影響,但有效地抑制了真實盈余管理。從內部審計監督來看,Prawitt et al.[5]實證檢驗了盈余管理與公司治理之間的關系,運用多元化指標對內部審計質量進行量化,證明內部審計質量與盈余管理之間顯著負相關。蔡春等[2]以我國A股制造業的上市公司為研究對象,同樣發現高質量的內部審計將會顯著地抑制盈余管理。就政府審計而言,由于國內外制度的差異,國外相關實證研究中很少涉及政府審計監督。國內學者陳宋生等[6]以審計署2011年公布的中央企業財務收支審計公告為依據,研究發現接受政府審計后的上市公司應計盈余管理行為減少。上述文獻從三個方面說明了審計監督可以有效抑制公司的盈余管理,而另一種觀點認為審計監督對盈余管理行為沒有影響。張嘉興和傅紹正[7]以不同所有權性質對企業進行劃分,發現注冊會計師審計對國有企業的盈余管理沒有影響。馮立新和蘭夏[8]利用可操縱性應計利潤來衡量盈余管理的情況,發現上市公司設置內部審計部門對盈余管理活動并不產生影響。

(二)政府審計與企業行為

政府審計的一項重要職責是保護公共財產安全,監督預防國有資產的流失。國內已有學者開始研究政府審計監督在企業治理效率、會計穩健性、公司投資效率等方面的作用。蔡利和馬可哪吶[9]基于政府審計結果公告,以央企控股上市公司為研究對象,實證檢驗了政府審計和國有企業治理效率之間的關系,發現政府審計功能的發揮對央企控股上市公司經營業績的提升有積極的促進作用,有助于中央企業經營業績考核指標的完成。審計署對中央企業審計后所發布的審計結果公告屬于利空消息,基于此,陳宋生等[10]依據2007—2012年審計署公布的國有控股上市公司審計結果公告,從市場感知檢驗了國家審計質量,研究發現公告后被審計單位盈余反應系數增強,會計穩健性增強。陳海紅等[11]研究發現,政府審計監督提高了被審計單位的投資效率;相對于投資不足,政府審計監督對過度投資的抑制效果更顯著。

從上述學者的研究中發現,現有文獻大多是從社會審計和內部審計的角度研究審計與盈余管理行為之間的關系。從政府審計監督的視角出發,學者們從央企的治理效率、市場反應情況以及投資效率等方面做了相關研究。本文將在相關學者的研究基礎上,依據2010—2014年審計署公布的中央企業集團年度財務收支審計結果公告,對央企控股上市公司的盈余管理行為進行研究,以期驗證政府審計這種國家治理機制的有效性。

三、研究假設

在國有企業改革的進程中,中央企業在國務院國資委的推動和中國證監會的支持下加快推進整體上市,原有的集團公司大多成為控股公司,中央企業大部分有效資產下沉至央企控股上市公司中[12]。因此,對中央企業的審計,自然會輻射到中央企業集團下屬的控股上市公司。在企業的經營權與所有權相分離時,由于股東和管理者之間目標的不完全一致,居于企業外部的股東和居于企業內部的管理者將會發生利益上的沖突,管理者往往會為了自身利益進行盈余管理操縱。為了避免這種操縱行為,股東會委托注冊會計師事務所對公司管理層的經營業績情況進行審計,已有學者發現這種社會審計可以有效抑制公司管理層的盈余操縱行為。在央企控股的上市公司中同樣存在著這樣的利益沖突,如果對這種沖突處理不當將會嚴重影響國有資產的安全。為了降低因利益沖突產生的委托代理成本,作為央企控股上市公司的股東(國資委)將會委托政府審計機關對央企控股上市公司的財務收支情況進行審計。此過程類似于注冊會計師接受公司股東委托對上市公司的財務報表進行審計。但是,政府審計在監督效果和力度上要遠遠大于社會審計。政府審計監督屬于強制性的審計監督方式。在《憲法》第九十一條中明確規定:“國務院設立審計機關,對國務院各部門和地方各級政府的財務收支,對國家的財政金融機構和企業事業組織的財務收支,進行審計監督。”政府審計機關依法對中央企業集團進行審計。對社會審計來說,會計師事務所需要與被審計單位簽訂委托代理協議后才能對被審計單位進行審計,被審計單位可以自主選擇會計師事務所。在審計收費方面,政府審計屬于行政監督,它是無償審計行為,政府審計工作人員在面對管理層的盈余管理意圖時,不需要因擔心客戶流失而選擇讓步與妥協。注冊會計師事務所之間是存在相互競爭的,在他們當中很有可能出現審計意見購買的情況。從審計的執行情況來看,政府審計側重揭露問題,強調解決問題。國務院印發的審計署主要職責中提到“直接審計中央國有企業、國務院規定的中央國有資本占控股或主導地位的企業,出具審計報告,在法定職權范圍內做出審計決定或向有關主管機關提出處罰的建議”。對于拒不采納政府審計處理意見的被審計單位,政府審計機關有權依法強制執行。綜上,政府審計對企業的監督效果要強于社會審計。和社會審計一樣,政府審計監督同樣會抑制盈余管理。

盈余管理一直是會計界學術研究的熱點問題,無論是應計盈余管理還是真實盈余管理都是一種機會主義行為,其主要目的是對利潤進行跨期調整。但是由于市場監管力度的加大以及投資者對盈余操縱行為的識別能力增強,應計利潤操縱被發現的可能性更大,所以越來越多的管理者選擇通過真實經營活動來操縱利潤進行盈余管理。隨著相關監管制度的加強,管理者的盈余管理方式也在發生變化。基于此,本文提出假設1、假設2。

H1:政府審計監督對央企上市公司的應計盈余管理行為沒有顯著影響。

H2:政府審計監督可以抑制央企上市公司的真實盈余管理行為。

政府審計部門對中央企業集團年度財務收支情況的審計往往具有滯后效應[9]。以“2014年審計署第11號公告:中國航天科技集團2012年度財務收支審計結果”為例,審計署在2013年對中國航天科技集團進行的審計工作,2013年是審計介入年度;審計署在2014年公布了中國航天科技集團的財務收支審計結果,2014年為審計公告年度。政府審計監督類似于社會監督,會影響上市公司審計介入當期的盈余管理活動,由于政府審計存在滯后效應,其對盈余管理的影響會持續到審計公告期。基于此,本文提出假設2a、2b。

H2a:政府審計介入年度,政府審計監督可以抑制央企上市公司的真實盈余管理行為。

H2b:政府審計公告年度,政府審計監督對真實盈余管理仍有抑制作用。

四、研究設計

(一)樣本選擇與數據來源

本文以國務院國有資產監督管理委員會2015年12月公布的106家中央企業集團為研究對象,手工整理了這106家中央企業集團下屬的上市公司的資料,每年涉及的央企控股上市公司個數見表1,并且統計了審計署官方網站上公布的2010—2014年“中央企業集團年度財務收支審計結果公告”,接受審計署財務收支審計的中央企業集團情況見表1。由于政府審計在發揮其監督作用時具有一定的滯后性,審計介入年度被定義為審計當期,審計結果公告年度被定義為審計滯后期①。剔除部分數據缺失和數據異常的上市公司,最終獲得1 143個觀測值。為了消除極端值對樣本回歸結果的影響,對主要連續變量進行了上下1%的Winsorize處理。相關財務數據來自CSMAR數據庫,數據的處理和分析在STATA 11.2中完成。

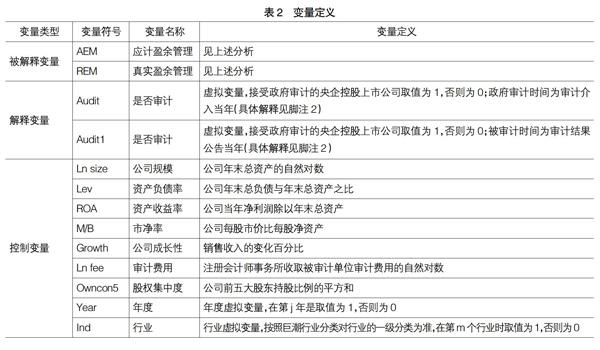

(二)變量定義與模型設定

1.政府審計的度量

利用央企集團年度財務收支審計結果公告,分別整理出接受政府財務收支審計的央企集團及其下屬的控股上市公司,對接受政府財務收支審計的上市公司賦值為1,未接受的賦值為0。表1描述了2010—2014年審計署對央企集團財務收支審計情況結果公告的數據統計。

2.應計和真實盈余管理的度量

五、實證分析

(一)描述性統計

運用STATA 11.2軟件,對樣本主要變量進行描述性統計分析,具體結果見表3。

表3同時列示了接受政府審計和沒有接受政府審計樣本的分組統計結果。從中可以發現,接受政府審計的上市公司應計盈余管理AEM的平均值是0.5638,與全樣本AEM的平均值0.5475相差并不大,表明政府審計監督對我國央企控股上市公司的應計盈余管理行為影響不大。接受政府審計的上市公司,其真實盈余管理的平均值是0.9505,與沒有接受政府審計的上市公司真實盈余管理的平均水平相差0.1386,初步表明政府審計監督對央企控股上市公司的真實盈余管理行為是有影響的。對于接受政府審計的上市公司來說,其公司規模(10.0233)、成長性(0.2042)以及股權集中度(0.6137)的平均概率都顯著大于沒有接受政府審計的上市公司(公司規模,9.9282;成長性,0.1890;股權集中度,0.5829),表明政府審計機關在對央企集團進行財務收支審計時更傾向審計規模大、成長性好、股權集中度高的公司。

(二)回歸分析

為了進一步探究政府審計監督對盈余管理的影響,本文采用最小普通二乘法(OLS)從真實盈余管理和應計盈余管理兩個方面進行了回歸分析,具體結果見表4和表5。

表4是對模型A的回歸結果。從表4中可以發現,無論是在政府審計介入年度還是在政府審計公告年度,政府審計監督對應計盈余管理的回歸結果都不顯著(0.0142,t=0.50;-0.0028,t=-0.08),說明政府審計監督對企業應計盈余管理行為的影響并不明顯,該結果支持了H1。對于控制變量來說,在審計介入年度,應計盈余管理和資產負債率(-0.1694,t=-2.69)、資產收益率(-0.2979,t=-1.35)之間存在著顯著的負相關關系,在審計公告年度也得到了同樣的結果,與陳宋生[6]的研究結果相同。

表5是對模型B的回歸結果。從表5中發現,無論是在政府審計介入年度還是在政府審計公告年度,政府審計監督和真實盈余管理之間都在10%水平上顯著負相關,回歸結果支持了H2。其中,在政府審計介入年度,政府審計監督和真實盈余管理之間的相關系數是-0.1564,t值為-1.77,H2a得到了驗證;在政府審計公告年度,政府審計監督和真實盈余管理之間的相關系數是-0.1895,t值為-1.99,H2b得到了驗證。上述結果說明政府審計監督抑制了企業的真實盈余管理行為,并且政府審計監督職能的作用具有滯后效應,會持續影響兩個會計期間。在政府審計介入年度,政府審計的威懾效應使得管理層行為更加謹慎,有效抑制了管理層的盈余操作行為;在審計公告年度,審計結果公告公之于眾,借助社會監督、輿論監督的力量抑制管理層的盈余操縱行為。在審計介入年度,從控制變量的回歸結果中,可以發現真實盈余管理和公司規模(-0.1726,t=-2.55)、資產收益率(-3.0705,t=-3.67)、資產負債率(-1.9872,t=-5.55)之間顯著負相關。真實盈余管理和市凈率(0.6231,t=4.40)、審計費用(0.2235,t=3.37)、股權集中度(0.6784,t=2.70)之間顯著正相關。為了避免變量間高度自相關關系,對表4和表5的回歸結果進行了多重共線性檢驗,檢驗結果中VIF值均小于10,說明各回歸模型中不存在嚴重的多重共線性問題,并且,所有回歸結果是經過White(1980)異方差修正的標準誤。

六、穩健性檢驗

(一)消除樣本選擇偏誤

央企控股上市公司被政府審計后的盈余管理變化數據是可觀測的,假如上市公司不接受政府審計,這時的盈余管理數據是不可觀測。為了解決樣本選擇偏誤帶來的內生性問題,本文采用傾向評分匹配法(Propensity Score Matching)對接受政府審計的樣本進行配對。圖1中,Treat組為接受政府審計的公司,Control組為沒有接受政府審計的公司。通過匹配前后的密度函數圖比較,發現本文的樣本選擇偏誤并不嚴重,故實證分析部分的回歸結果可以支撐本文的研究假設。

(二)替代變量

考慮到變量自選擇問題,本文用財務杠桿替代資產負債率對各模型重新進行回歸。回歸結果表明政府審計監督與真實盈余管理仍存在10%水平顯著負相關關系,上述回歸結果與前文一致,限于篇幅問題沒有列示回歸結果。基于上述兩個方面的穩健性檢驗結果,認為本文研究結論可靠。

七、結論

基于審計署在2010—2014年公布的央企集團財務收支審計結果公告,本文以央企控股上市公司為研究對象,分析了政府審計監督對央企控股上市公司應計盈余管理活動和真實盈余管理活動的影響,為政府審計監督在國家治理中的作用研究提供了新的證據。研究結果表明,政府審計監督對不同盈余管理活動的作用效果并不相同。在接受政府審計的央企控股上市公司中,其應計盈余管理的變化情況并不明顯,但真實盈余管理行為得到了有效的約束,這表明了上市公司管理層會根據審計情況改變盈余管理方式。政府審計的監督作用有效地抑制了央企控股上市公司的真實盈余管理,這種抑制作用在審計介入年度和審計公告年度都是顯著的。

在已有的研究基礎上,本文將審計監督的方式從社會審計和內部審計拓展到了政府審計,并從應計盈余管理和真實盈余管理這兩種盈余管理方式上分別探討了政府審計監督對盈余管理的作用,政府審計對國有資產的監督發揮了重要作用,是央企集團公司治理機制的重要組成部分。政府審計機關要加強對央企集團的審計力度,充分發揮其監督職能。針對本文探討的結果,下一步的研究可從具體的政府審計方式(如政府績效審計、黨政領導干部經濟責任審計)入手,來研究它們和盈余管理之間的關系,以期進一步完善我國政府審計制度,提高國家治理的運行機制,保障國民經濟持續健康科學地發展。

【參考文獻】

[1] BROWN L D,PINELLO A S.To what extent does the financial reporting curb earnings surprise games?[J].Journal of Accounting Research,2007,45(5):947-981.

[2] 蔡春,蔡利,陳幸.內部審計質量與盈余管理——來自中國A股制造業上市公司的經驗數據[J].上海立信會計學院學報,2009(6):9-20.

[3] 曹國華,鮑學欣,王鵬.審計行為能夠抑制真實盈余管理嗎?[J].審計與經濟研究,2014(1):30-38.

[4] 何威風,熊回.審計監督與盈余管理方式研究[J].財政監督,2013(8):35-40.

[5] PRAWITT D F,SMITH J L,WOOD D A.Internal audit and earnings management[J]. The Accounting Review,2009,84(4):1255-1280.

[6] 陳宋生,董旌瑞,潘爽.審計監督抑制盈余管理了嗎?[J].審計與經濟研究,2013(3):10-20.

[7] 張嘉興,傅紹正.內部控制、注冊會計師審計與盈余管理[J].審計與經濟研究,2014(2):3-13.

[8] 馮立新,蘭曼.基于盈余管理角度內部審計作用實證研究[J].技術經濟與管理研究,2007(3):67-68.

[9] 蔡利,馬可哪吶.政府審計與國企治理效率——基于中央控股上市公司的經驗數據[J].審計研究,2014(6):48-56.

[10] 陳宋生,陳海紅,潘爽.審計結果公告與審計質量——市場感知和內隱真實質量雙維視角[J].審計研究,2014(2):20-28.

[11] 陳海紅,陳宋生,羅少東.政府審計提升投資效率研究[J].中國審計評論,2014(2):21-38.

[12] 凌文.央企控股上市公司九大熱點問題研究[J].管理世界,2014(1):2-8.

[13] PATRICIA M D,et al. Detecting earnings management[J].The Accounting Review,1995,70(2):193-225.

[14] JENNIFER J J. Earning management during import relief investigations[J].Journal of Accounting Research,1991,29(2):193-228.

[15] DANIEL A C,et al.Real and accualbased earnings management in the pre-and-postsarbanes-oxiey periods[J]. The Accounting Review,2008,83(3):757-787.

[16] ROYCHOWDHURY S. Earnings management through real activeties manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[17] FRANCIS J R,MAYDEW E L,SPARKS H C.The role of big6 auditors in the credible reporting of accuruals[J].Auditing:A Journal of Practice and Theory,1999,18(2):17-34.