股權(quán)融資對(duì)研發(fā)投資的影響:分行業(yè)比較

2017-03-10 10:27:08范英杰劉文秀

財(cái)政監(jiān)督 2017年4期

●范英杰 劉文秀

股權(quán)融資對(duì)研發(fā)投資的影響:分行業(yè)比較

●范英杰 劉文秀

本文選取2012—2014年主板上市公司為研究樣本,按照要素密集度采用聚類分析方法將主板上市公司分成勞動(dòng)密集型、資本密集型和技術(shù)密集型三個(gè)行業(yè),分行業(yè)分析我國(guó)上市公司股權(quán)融資對(duì)研發(fā)投資影響。實(shí)證研究結(jié)果表明,股權(quán)融資促進(jìn)研發(fā)投資,而且在不同行業(yè)中促進(jìn)作用不同。同時(shí),分位數(shù)回歸結(jié)果表明不同研發(fā)強(qiáng)度的企業(yè),股權(quán)融資對(duì)研發(fā)投資的促進(jìn)作用也不同。據(jù)此,本文對(duì)如何提高我國(guó)上市公司研發(fā)投資提出相關(guān)對(duì)策性建議。

股權(quán)融資 研發(fā)投資 分行業(yè)分析

一、引言

在知識(shí)型時(shí)代,技術(shù)創(chuàng)新能夠提高企業(yè)的生產(chǎn)率和競(jìng)爭(zhēng)力,Acemoglu(2009)認(rèn)為促進(jìn)技術(shù)創(chuàng)新最根本的因素是研發(fā)資金和研發(fā)人員的投入,在高素質(zhì)研發(fā)人員短期內(nèi)數(shù)量一定的情況下,研發(fā)資金投入顯得尤為重要。潘承烈(2006)認(rèn)為,一般而言,企業(yè)研發(fā)投資強(qiáng)度(研發(fā)費(fèi)用比上銷售收入)達(dá)到2%只能在經(jīng)營(yíng)的行業(yè)中立足,達(dá)到5%才具有與其他企業(yè)競(jìng)爭(zhēng)的能力。而我國(guó)A股主板上市公司2014年研發(fā)投資強(qiáng)度到達(dá) 2%的占比32.1%,達(dá)到5%及以上的僅有9.1%,可見我國(guó)上市公司的技術(shù)創(chuàng)新的研發(fā)資金投入強(qiáng)度低。而股權(quán)融資作為上市公司短期內(nèi)集得大量閑散資金的重要資金來源,因此研究股權(quán)融資與研發(fā)投資的關(guān)系對(duì)于企業(yè)的技術(shù)創(chuàng)新尤為重要。

國(guó)外關(guān)于股權(quán)融資對(duì)于研發(fā)投資的影響大多數(shù)分為兩種:股權(quán)融資促進(jìn)研發(fā)投資;股權(quán)融資抑制研發(fā)投資。早期基于Myers等(1984)提出的新優(yōu)序融資理論認(rèn)為股權(quán)融資抑制研發(fā)投資。自20世紀(jì)80年代起,F(xiàn)azzari,Hubbard和Perterson(1988)提出融資約束理論,國(guó)外學(xué)者更多認(rèn)為股權(quán)融資促進(jìn)研發(fā)投資,如Hall (1992)、Harhoff(1998)。Brown,F(xiàn)azzari和Petersen(2009)以美國(guó) 1990—2004年高新技術(shù)企業(yè)動(dòng)態(tài)面板數(shù)據(jù)為基礎(chǔ),研究發(fā)現(xiàn)股票融資對(duì)研發(fā)投資也產(chǎn)生重要的促進(jìn)作用。國(guó)內(nèi)學(xué)普遍認(rèn)同股權(quán)融資促進(jìn)研發(fā)投資,認(rèn)為我國(guó)資本市場(chǎng)中的外部股權(quán)融資在企業(yè)的創(chuàng)新活動(dòng)中做出了很大的貢獻(xiàn),促進(jìn)了企業(yè)的研發(fā)效率,如夏冠軍 (2012)、李匯東 (2013)、劉振(2011)。

但是目前我國(guó)對(duì)研發(fā)投資的研究中,很少分行業(yè)比較股權(quán)融資對(duì)研發(fā)投資的影響,而且行業(yè)分類都是采用定性分析方法對(duì)上市公司進(jìn)行行業(yè)分類,行業(yè)分類界限具有模糊的缺陷。所以本文按照要素密集度,采用聚類分析的方法對(duì)研究樣本進(jìn)行明確的定量分類,分為勞動(dòng)密集型、資本密集型和技術(shù)密集型三個(gè)行業(yè),探討這三個(gè)行業(yè)中研發(fā)投資與股權(quán)融資的關(guān)系,以期豐富該領(lǐng)域的研究。

二、理論與假設(shè)

Fazzari等提出融資約束假說,他們認(rèn)為是由于研發(fā)活動(dòng)本身的保密性和投資者對(duì)信息知情度相沖突,存在信息不對(duì)稱問題,導(dǎo)致企業(yè)承擔(dān)的內(nèi)外融資成本產(chǎn)生差異,使得企業(yè)投資可能受財(cái)務(wù)狀況的制約,如內(nèi)部資金狀況、債務(wù)融資和股權(quán)融資的難易程度及再融資的機(jī)會(huì)。Myers(1984)優(yōu)序融資理論是融資約束理論的基礎(chǔ),在優(yōu)序融資理論模型中,企業(yè)為進(jìn)行投資選擇融資方式時(shí),選擇順序依次是內(nèi)源融資、債務(wù)融資和股權(quán)融資。由于內(nèi)源融資不存在資本市場(chǎng)信息不對(duì)稱問題,從而可以不用承擔(dān)外源融資的信息不對(duì)稱成本。

在融資約束假說下,資金供需雙方對(duì)投資項(xiàng)目的相關(guān)信息是不對(duì)等的,再加上道德風(fēng)險(xiǎn)的存在,導(dǎo)致外部資金供應(yīng)者會(huì)要求更高的資本回報(bào)率,使得外部融資成本大于內(nèi)部融資成本。當(dāng)企業(yè)內(nèi)源融資足夠進(jìn)行研發(fā)投入時(shí),企業(yè)沒有必要在信息不對(duì)稱的資本市場(chǎng)上獲取研發(fā)投入資金。但是當(dāng)如果企業(yè)內(nèi)源融資不足以進(jìn)行研發(fā)投入時(shí),企業(yè)必須從資本市場(chǎng)進(jìn)行外部融資。在不完善的資本市場(chǎng)下,企業(yè)的凈資產(chǎn)水平向投資者傳遞著信息:企業(yè)的凈資產(chǎn)越大,越容易獲得外部資金對(duì)研發(fā)投入的支持,因?yàn)槠髽I(yè)凈資產(chǎn)的增加會(huì)增加外部投資者的信心,降低外部融資成本。對(duì)于研發(fā)投資活動(dòng),因?yàn)槭艿饺谫Y約束,當(dāng)內(nèi)源融資不足以進(jìn)行R&D投資時(shí),外源融資會(huì)傾向選擇股權(quán)融資,即股權(quán)融資促進(jìn)研發(fā)投資。

基于融資約束理論提出以下假設(shè):

假設(shè)1:企業(yè)股權(quán)融資促進(jìn)研發(fā)投資,且促進(jìn)作用在要素密集度不同的行業(yè)中存在差別不同。

王俊(2011)發(fā)現(xiàn)政府資助對(duì)研發(fā)投資的影響在高研發(fā)支出和低研發(fā)支出的企業(yè)之間的區(qū)別。在高研發(fā)投資的企業(yè)中,外部股權(quán)融資能緩解高研發(fā)支出企業(yè)的資金問題,能夠從股票市場(chǎng)得益更大,因此提出假設(shè):

假設(shè)2:相比較低研發(fā)投資強(qiáng)度的企業(yè),在高研發(fā)投資強(qiáng)度的企業(yè)中,股權(quán)融資對(duì)研發(fā)投資的促進(jìn)作用在高研發(fā)支出企業(yè)更大。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文選取2012—2014年三年主板A股上市為樣本,篩選標(biāo)準(zhǔn)如下:一是刪除ST和ST*的樣本公司;二是刪除金融業(yè)樣本公司;三是刪除研發(fā)投入為0的樣本公司,為消除極端值的影響對(duì)數(shù)據(jù)進(jìn)行1%Winsorize處理,最終得到2648個(gè)非平衡面板數(shù)據(jù)。本文所需變量的數(shù)據(jù)均來自Wind數(shù)據(jù)庫,回歸分析由IBM SPSS Statistc 20進(jìn)行處理。

(二)變量的定義

被解釋變量:研發(fā)投資強(qiáng)度,用本期研發(fā)強(qiáng)度初以期初總資產(chǎn)以消除企業(yè)規(guī)模的影響。

解釋變量:股權(quán)融資,本文采用股本和資本公積增加額比上期初總資產(chǎn)表示。

控制變量:參考張迎迎 (2014)、文芳 (2010)、夏冠軍(2012)、劉春玉(2012)的研究,控制變量設(shè)為現(xiàn)金流量、企業(yè)規(guī)模、資本結(jié)構(gòu)、股權(quán)集中度、營(yíng)業(yè)收入增長(zhǎng)率、企業(yè)性質(zhì)。

被解釋變量、解釋變量及控制變量具體變量定義見表1。

表1變量定義表

(三)模型設(shè)計(jì)及回歸方程的建立

在張迎迎(2014)、夏冠軍等(2012)和鐘田麗、馬娜和胡彥斌(2014)研究的基礎(chǔ)上,構(gòu)建回歸模型:

綜上設(shè)立回歸方程:

四、實(shí)證分析

(一)聚類分析

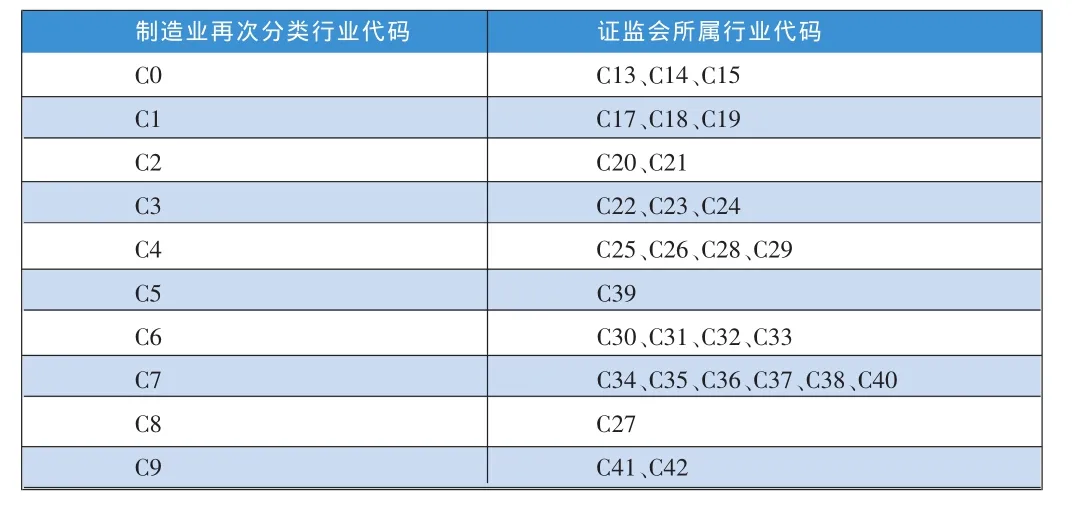

聚類分析是將樣本按照它們?cè)谛再|(zhì)相似程度進(jìn)行分類。目前在作為研究樣本的上市公司行業(yè)分類上,很少采用定量的方法聚類,如王鳳榮(2005)、李善民和葉會(huì)(2007)在對(duì)上市公司按行業(yè)分類時(shí),是在證監(jiān)會(huì)行業(yè)分類的基礎(chǔ)上,采用經(jīng)驗(yàn)數(shù)據(jù)對(duì)樣本進(jìn)行定性分析,具有行業(yè)分類界限模糊的缺陷,本文參照魯桐(2014)行業(yè)分類的方法,按照生產(chǎn)要素密集程度,對(duì)上市公司進(jìn)行行業(yè)分類,以2015年第四季度證監(jiān)會(huì)對(duì)行業(yè)分類為基礎(chǔ),除制造業(yè)之外的行業(yè)采用一級(jí)分類,由于制造業(yè)在上市公司樣本中占比大,將制造業(yè)進(jìn)行二次分類,制造業(yè)二次分類結(jié)果如表2所示。最終將證監(jiān)會(huì)所屬行業(yè)分類劃分為27個(gè)行業(yè)。

表2制造業(yè)再次分類結(jié)果

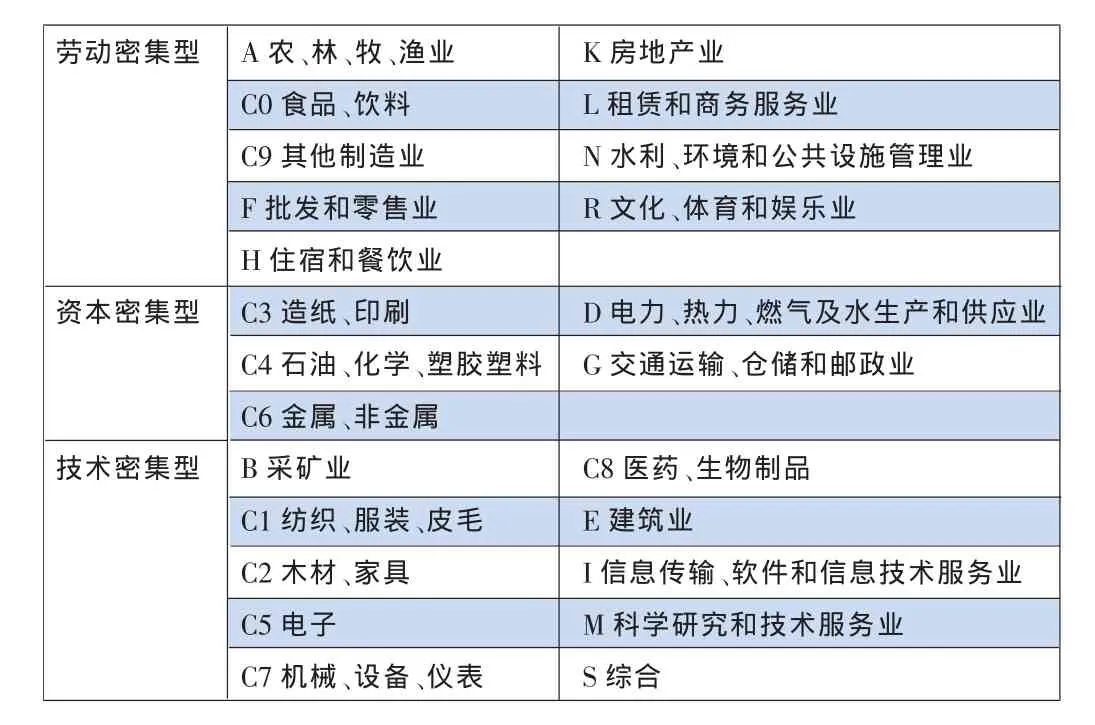

按照要素密集程度進(jìn)行分類,參考魯桐(2014),采用固定資產(chǎn)比重和研發(fā)支出比重,將27個(gè)行業(yè)劃分為勞動(dòng)密集型、資本密集型和技術(shù)密集型行業(yè),計(jì)算公式如下:

公式(1)表示固定資產(chǎn)在企業(yè)中的重要程度,該值越大表示企業(yè)屬于資本密集型行業(yè);公式(2)表示研發(fā)支出在企業(yè)中的重要程度,該值越大表示屬于技術(shù)密集型行業(yè)。

運(yùn)用IBM SPSS Statistc 20軟件處理,最終得出各行業(yè)屬于的行業(yè)類型,如表3所示:

表3按要素密集度分類結(jié)果

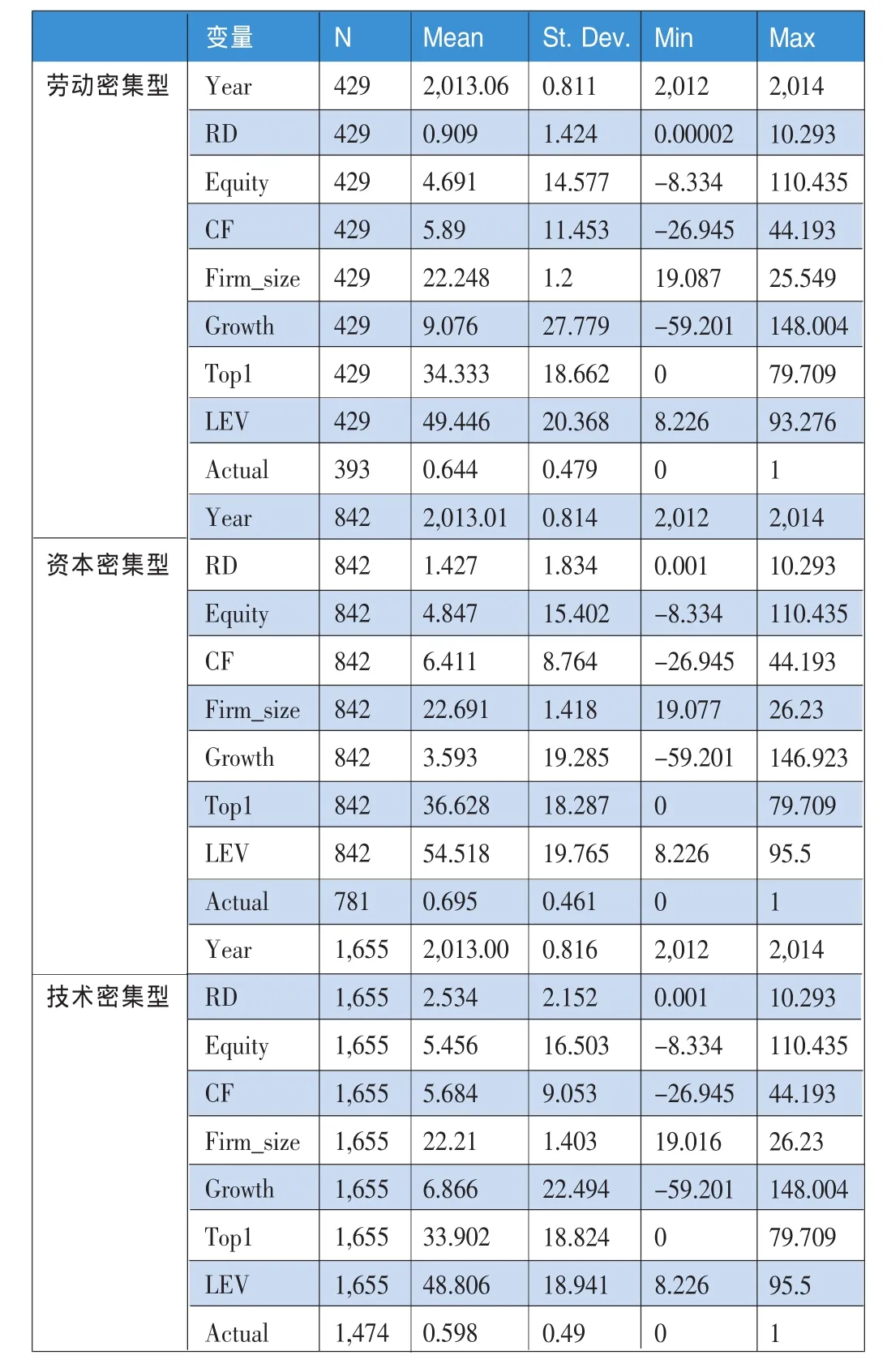

表4分行業(yè)變量的描述性統(tǒng)計(jì)

在有效的主板A股上市公司樣本中,其中勞動(dòng)密集型企業(yè)共393家,資本密集型有781家,技術(shù)密集型有1474家。技術(shù)密集型企業(yè)最多,資本密集型比技術(shù)密集型少一半,勞動(dòng)密集型企業(yè)最少,僅393家。依據(jù)本節(jié)對(duì)主板A股上市公司按照要素密集度進(jìn)行的分類,全樣本分為勞動(dòng)密集型、資本密集型和技術(shù)密集型3組,分別對(duì)樣本進(jìn)行OLS回歸和分位數(shù)回歸(Quantile Regression)。

(二)描述性統(tǒng)計(jì)

運(yùn)用IBM SPSS Statistc 20,按照上節(jié)對(duì)上市公司按行業(yè)分類后進(jìn)行描述性統(tǒng)計(jì),結(jié)果如表4所示:

在勞動(dòng)密集型、資本密集型和技術(shù)密集型3個(gè)行業(yè)中,研發(fā)強(qiáng)度的均值分別為0.909、1.427、2.534,勞動(dòng)密集型行業(yè)研發(fā)投資強(qiáng)度最小,資本密集型行業(yè)研發(fā)強(qiáng)度第二,技術(shù)密集型行業(yè)研發(fā)投資強(qiáng)度最大,技術(shù)密集型行業(yè)立身之本就是創(chuàng)新,統(tǒng)計(jì)結(jié)果與實(shí)際相符。在勞動(dòng)密集型、資本密集型和技術(shù)密集型行業(yè)中,研發(fā)強(qiáng)度標(biāo)準(zhǔn)差分別是 1.424、1.834和2.152,技術(shù)密集型行業(yè)研發(fā)強(qiáng)度的標(biāo)準(zhǔn)差最大,說明該行業(yè)研發(fā)投入強(qiáng)度在企業(yè)間差別較大。同時(shí)可以看出勞動(dòng)密集型、資本密集型和技術(shù)密集型3個(gè)行業(yè)中,股權(quán)融資值分別為4.691、4.847、5.456,由于技術(shù)密集型行業(yè)存在較大的融資約束,技術(shù)型企業(yè)對(duì)股權(quán)融資的依賴性更大 (劉春玉,2014年),所以股權(quán)融資值最大。

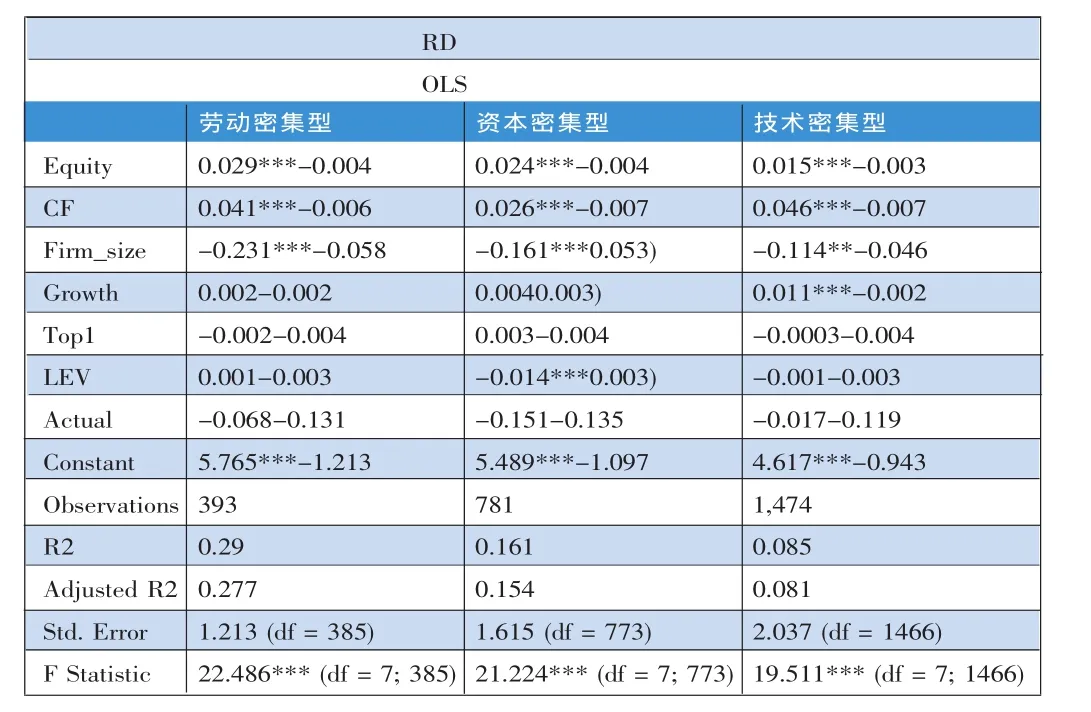

(三)OLS回歸分析

對(duì)所有行業(yè)分類成勞動(dòng)密集型行業(yè)、資本密集型行業(yè)和技術(shù)密集型行業(yè)后,進(jìn)行OLS回歸分析,均值回歸結(jié)果見表5。三大行業(yè)股權(quán)再融資與研發(fā)投資強(qiáng)度之間關(guān)系系數(shù)分別為0.029、0.024、0.015,都在5%的水平上顯著正相關(guān)。驗(yàn)證假設(shè)1,不同行業(yè)中,股權(quán)融資對(duì)研發(fā)投資的促進(jìn)作用效果不同,在勞動(dòng)密集型行業(yè)中,股權(quán)融資對(duì)研發(fā)投資的促進(jìn)作用最大,資本密集型行業(yè)次之,技術(shù)密集型最小。

表5股權(quán)融資對(duì)研發(fā)投資強(qiáng)度影響的分行業(yè)回歸

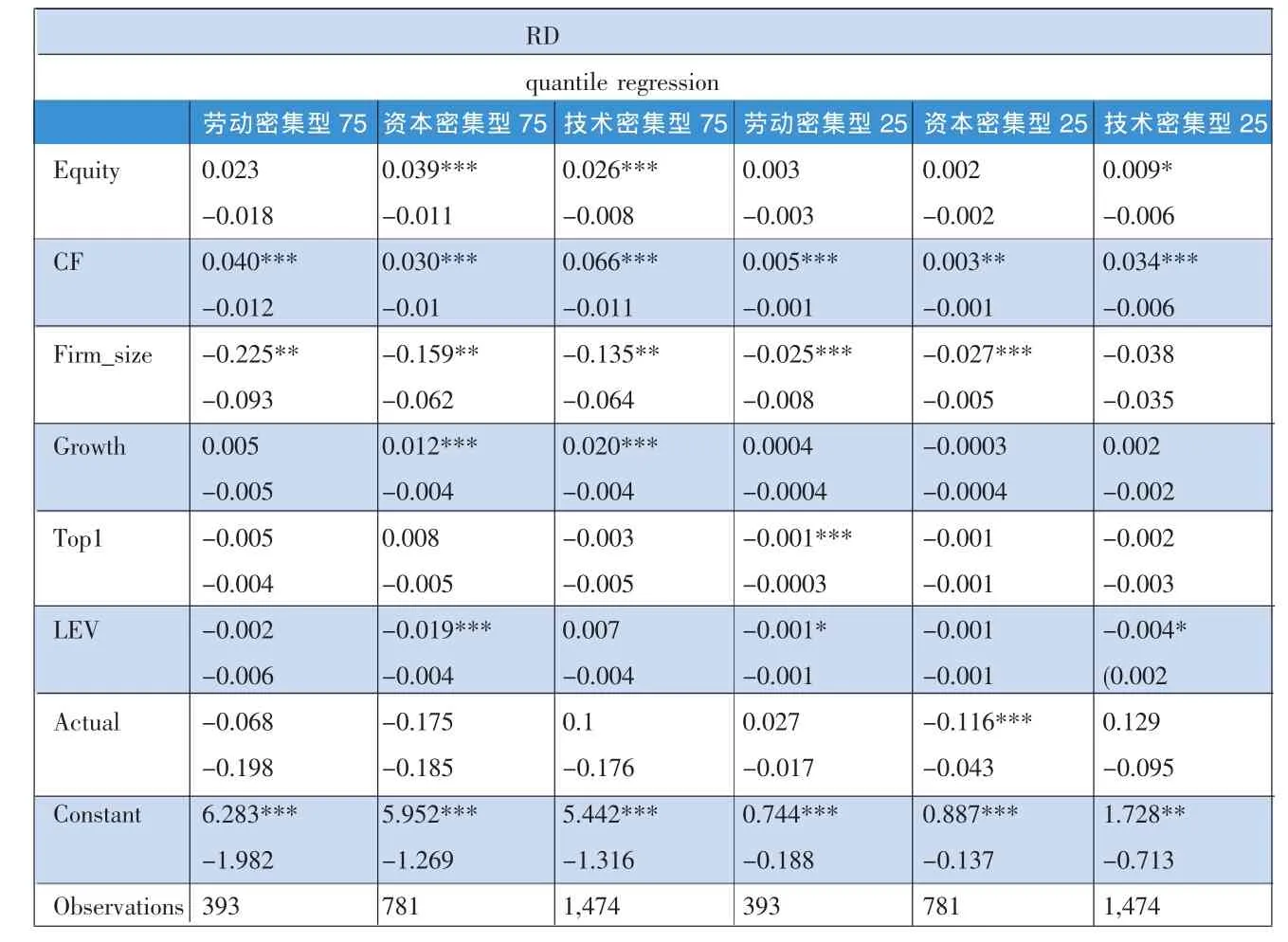

(四)分位數(shù)回歸分析

為進(jìn)一步探討在不同研發(fā)強(qiáng)度的情況下,股權(quán)融資與研發(fā)投資的關(guān)系在三個(gè)行業(yè)中的區(qū)別,對(duì)樣本數(shù)據(jù)進(jìn)行分位數(shù)回歸,回歸結(jié)果如表6所示。

從四分之一分位數(shù)回歸結(jié)果可以得出,在勞動(dòng)密集型、資本密集型和技術(shù)密集型三個(gè)行業(yè)中,股權(quán)融資與研發(fā)強(qiáng)度的關(guān)系系數(shù)為0.023、0.029和0.026,從四分之三分位數(shù)回歸結(jié)果可以得出,在勞動(dòng)密集型、資本密集型和技術(shù)密集型三個(gè)行業(yè)中,股權(quán)融資與研發(fā)強(qiáng)度的關(guān)系系數(shù)分別為0.003、0.002和0.009,三個(gè)行業(yè)中,相比較低研發(fā)投資強(qiáng)度的企業(yè),在高研發(fā)投資強(qiáng)度的企業(yè)中,股權(quán)融資對(duì)研發(fā)投資的促進(jìn)作用在高研發(fā)支出企業(yè)更大,驗(yàn)證了假設(shè)2。

表6分位數(shù)回歸分析結(jié)果

五、對(duì)策與建議

企業(yè)創(chuàng)新的主體,創(chuàng)新的背后是研發(fā)資金的投入,面對(duì)我國(guó)企業(yè)研發(fā)投資水平相對(duì)較低、水平參差不齊的情況下,增大企業(yè)的研發(fā)投資強(qiáng)度顯得尤為緊迫。本文基于三個(gè)研究結(jié)論,針對(duì)股權(quán)融資視角為提高企業(yè)研發(fā)投資強(qiáng)度,從企業(yè)和政府兩個(gè)角度提出相關(guān)政策建議。

(一)企業(yè)角度

第一,由研究結(jié)論知,股權(quán)融資對(duì)研發(fā)投資的促進(jìn)作用雖然在三個(gè)行業(yè)中存在差異,但是具有強(qiáng)大的股權(quán)融資能力對(duì)于研發(fā)投資是必要的。企業(yè)應(yīng)建立有利于研發(fā)投資的股利分配政策,以保護(hù)投資者的合法利益,并盡可能向投資者傳遞完善全面的研發(fā)投資信息,減少信息不對(duì)稱,以防止阻礙權(quán)益性融資渠道的暢通,讓手中有資本的投資者愿意投給進(jìn)行研發(fā)投資的企業(yè)。第二,從分位數(shù)回歸結(jié)果知,研發(fā)投資高的的企業(yè),尤其是資本密集型和技術(shù)密集型行業(yè),更要強(qiáng)調(diào)股權(quán)融資的重要性。

(二)政府角度

第一,政府應(yīng)完善證券市場(chǎng)制度,健全完善股權(quán)融資市場(chǎng)和擴(kuò)大股票市場(chǎng)規(guī)模,讓有研發(fā)能力的企業(yè)有資金進(jìn)行研發(fā)。第二,完善上市公司信息披露制度,尤其是研發(fā)投資方面的信息,以減少信息不對(duì)稱和道德風(fēng)險(xiǎn),防止“迫害”投資者的信心。第三,政府在支持企業(yè)創(chuàng)新所頒布的政策應(yīng)根據(jù)不同行業(yè)的特殊性分別制定,以更有效促進(jìn)研發(fā)投資強(qiáng)度、帶動(dòng)全國(guó)創(chuàng)新能力。比如,企業(yè)的配股、增發(fā)等再融資受盈利狀況、發(fā)行數(shù)量等條件的制約,可能會(huì)制約企業(yè)的研發(fā)支出,所以對(duì)于高研發(fā)支出企業(yè),應(yīng)放寬條件,給予政策支持。第四,對(duì)于低研發(fā)投資強(qiáng)度的技術(shù)密集型企業(yè),政府應(yīng)“雪中送炭”,給予政府資助資金、放寬股權(quán)融資條件等,以增加研發(fā)投資強(qiáng)度。

(本文系教育部人文社科規(guī)劃項(xiàng)目〈15YJA630015〉和青島市社科規(guī)劃項(xiàng)目〈ADSKL150105〉階段性研究成果)

(作者單位:青島大學(xué)商學(xué)院會(huì)計(jì)學(xué)系)

[1]李匯東,唐躍軍,左晶晶.用自己的錢還是用別人的錢創(chuàng)新?——基于中國(guó)上市公司融資結(jié)構(gòu)與公司創(chuàng)新的研究 [J].金融研究,2013,(02).

[2]劉振.融資來源對(duì)公司R&D投資影響的實(shí)證分析——基于中國(guó)上市高新技術(shù)企業(yè)的經(jīng)驗(yàn)數(shù)據(jù)[J].中國(guó)科技論壇,2011,(03).

[3]劉春玉.研發(fā)投資融資約束及其外部融資依賴性——基于上市公司的實(shí)證研究[J].科技進(jìn)步與對(duì)策,2014,(04).

[4]魯桐,黨印.公司治理與技術(shù)創(chuàng)新:分行業(yè)比較[J].經(jīng)濟(jì)研究,2014,(06).

[5]鐘田麗,馬娜,胡彥斌.企業(yè)創(chuàng)新投入要素與融資結(jié)構(gòu)選擇——基于創(chuàng)業(yè)板上市公司的實(shí)證檢驗(yàn)[J].會(huì)計(jì)研究,2014,(04).

[6]Hall,Bronwyn.The Financing of Research and Development[J].Oxford Review of economic polics.2002,(18).

(本欄目責(zé)任編輯:鄭潔)

本欄目由浙江中煙工業(yè)有限責(zé)任公司協(xié)辦

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

數(shù)學(xué)小靈通(1-2年級(jí))(2021年4期)2021-06-09 06:25:56

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2019年4期)2019-05-20 10:06:32