營改增后不動(dòng)產(chǎn)出租的財(cái)稅處理

2017-03-10 06:38:09郭鵬秦文嬌

稅收征納 2017年2期

郭鵬 秦文嬌

營改增后不動(dòng)產(chǎn)出租的財(cái)稅處理

郭鵬 秦文嬌

投資性房地產(chǎn)是指為賺取租金或資本增值,或者兩者兼有而持有的房地產(chǎn)。投資性房地產(chǎn)是企業(yè)為完成經(jīng)營目標(biāo)所從事的一種經(jīng)營性活動(dòng)(收到其他與經(jīng)營活動(dòng)有關(guān)的現(xiàn)金)。對(duì)于出租的建筑物、土地使用權(quán)等投資性房地產(chǎn)營改增后的稅務(wù)處理,勢(shì)必影響到會(huì)計(jì)的賬面價(jià)值以及會(huì)計(jì)報(bào)表的列示。本文以案例的形式說明不動(dòng)產(chǎn)出租的會(huì)計(jì)及增值稅的處理。

一、會(huì)計(jì)處理

投資性房地產(chǎn),是指為賺取租金或資本增值,或兩者兼有而持有的房地產(chǎn)。投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨(dú)計(jì)量和出售。

(一)投資性房地產(chǎn)的范圍

1.已出租的土地使用權(quán),是指企業(yè)通過出讓或轉(zhuǎn)讓方式取得的、以經(jīng)營租賃方式出租的土地使用權(quán)。例如,甲公司以拍賣方式在土地交易市場(chǎng)取得一宗土地使用權(quán),使用年限為50年,甲公司將該土地使用權(quán)以經(jīng)營租賃方式出租給乙公司,則土地使用權(quán)屬于投資性房地產(chǎn)。

2.持有并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán),是指企業(yè)通過出讓或轉(zhuǎn)讓方式取得并準(zhǔn)備增值后轉(zhuǎn)讓的土地使用權(quán)。例如,企業(yè)發(fā)生轉(zhuǎn)產(chǎn)或廠址搬遷,部分土地使用權(quán)停止自用,管理層決定繼續(xù)持有這部分土地使用權(quán),待其增值后轉(zhuǎn)讓以賺取增值收益,則屬于投資性房地產(chǎn),

3.已出租的建筑物,是指企業(yè)擁有產(chǎn)權(quán)并以經(jīng)營租賃方式出租的房屋等建筑物。

(二)不屬于投資性房地產(chǎn)范圍

1.自用房地產(chǎn),是指為生產(chǎn)商品、提供勞務(wù)或者經(jīng)營管理而持有的房地產(chǎn),如企業(yè)的廠房和辦公樓,企業(yè)生產(chǎn)經(jīng)營用的土地使用權(quán)等。

2.作為存貨的房地產(chǎn),是指房地產(chǎn)開發(fā)企業(yè)銷售的或?yàn)殇N售而正在開發(fā)的商品房和土地。這部分房地產(chǎn)屬于房地產(chǎn)開發(fā)企業(yè)的存貨。

3.某項(xiàng)房地產(chǎn),部分用于賺取租金或資本增值、部分用于生產(chǎn)商品、提供勞務(wù)或經(jīng)營管理,能夠單獨(dú)計(jì)量和出售的、用于賺取租金或資本增值的部分,應(yīng)當(dāng)確認(rèn)為投資性房地產(chǎn);不能夠單獨(dú)計(jì)量和出售的、用于賺取租金或資本增值的部分,不確認(rèn)為投資性房地產(chǎn)。

二、增值稅處理

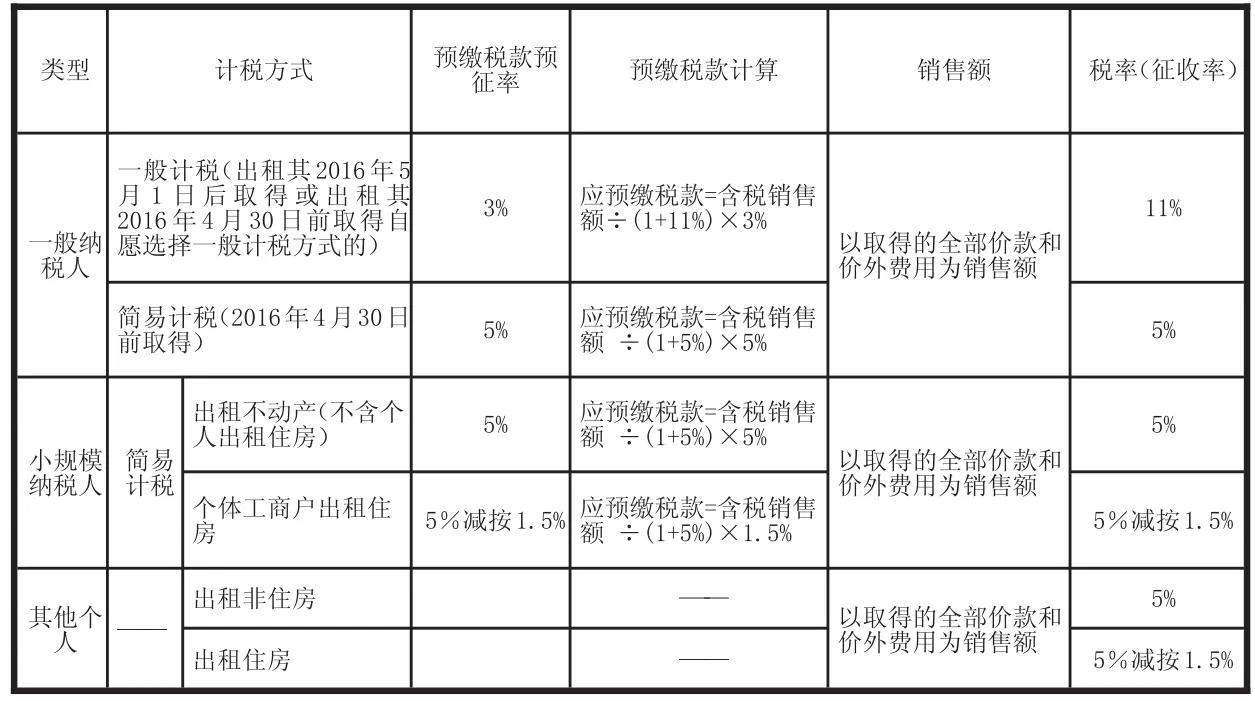

根據(jù)《納稅人提供不動(dòng)產(chǎn)經(jīng)營租賃服務(wù)增值稅征收管理暫行辦法》(國家稅務(wù)總局公告2016年16號(hào))的規(guī)定,納稅人出租不動(dòng)產(chǎn)營改增主要政策如下表:

類型計(jì)稅方式預(yù)繳稅款預(yù)征率預(yù)繳稅款計(jì)算稅率(征收率)銷售額11%一般計(jì)稅(出租其2016年5月1日后取得或出租其2016年4月30日前取得自愿選擇一般計(jì)稅方式的)應(yīng)預(yù)繳稅款=含稅銷售額÷(1+11%)×3%一般納稅人以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用為銷售額5%簡(jiǎn)易計(jì)稅(2016年4月30日前取得)3% 5% 5%小規(guī)模納稅人出租不動(dòng)產(chǎn)(不含個(gè)人出租住房)5%應(yīng)預(yù)繳稅款=含稅銷售額÷(1+5%)×1.5%應(yīng)預(yù)繳稅款=含稅銷售額÷(1+5%)×5%簡(jiǎn)易計(jì)稅5%減按1.5% 5%減按1.5%個(gè)體工商戶出租住房其他個(gè)人應(yīng)預(yù)繳稅款=含稅銷售額÷(1+5%)×5%——出租非住房出租住房———以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用為銷售額以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用為銷售額5% 5%減按1.5%

[例]甲公司為增值稅一般納稅人,土地使用權(quán)、不動(dòng)產(chǎn)及不動(dòng)產(chǎn)經(jīng)營租賃服務(wù)適用的增值稅率為11%,采用成本模式對(duì)投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量,假定按年計(jì)提折舊和進(jìn)行攤銷。假如其出租的不動(dòng)產(chǎn)與其機(jī)構(gòu)所在地在同一縣的,不需要預(yù)繳增值稅,直接在機(jī)構(gòu)所在地申報(bào)繳納。有關(guān)資料如下:

2013年10月2日以1000萬元購入一宗土地使用權(quán),預(yù)計(jì)使用年限為50年,取得當(dāng)日即開始建造一棟寫字樓。2014年12月寫字樓建造完成并交付公司管理部門使用,建造成本為50000萬元(包含建造期間土地使用權(quán)的攤銷)、預(yù)計(jì)使用年限為40年。寫字樓和土地使用權(quán)的預(yù)計(jì)凈殘值均為零,均采用直線法計(jì)提折舊和攤銷。

2015年12月18日,甲公司與乙公司簽訂租賃合同,合同約定,甲公司將上述寫字樓整體出租給乙公司,租期為3年,不含稅年租金為2000萬元,從2016年起每年年末支付。2015年12月31日為租賃期開始日。寫字樓和土地使用權(quán)的原預(yù)計(jì)使用壽命、預(yù)計(jì)凈殘值和折舊(攤銷)方式不變。

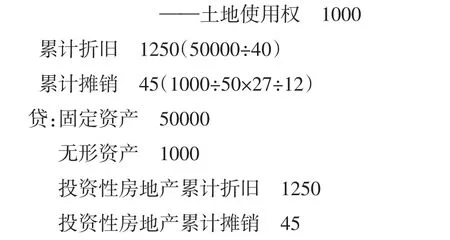

1.2015 年12月31日將寫字樓及其土地使用權(quán)轉(zhuǎn)為投資性房地產(chǎn)的會(huì)計(jì)分錄(單位:萬元)。

借:投資性房地產(chǎn)——寫字樓50000

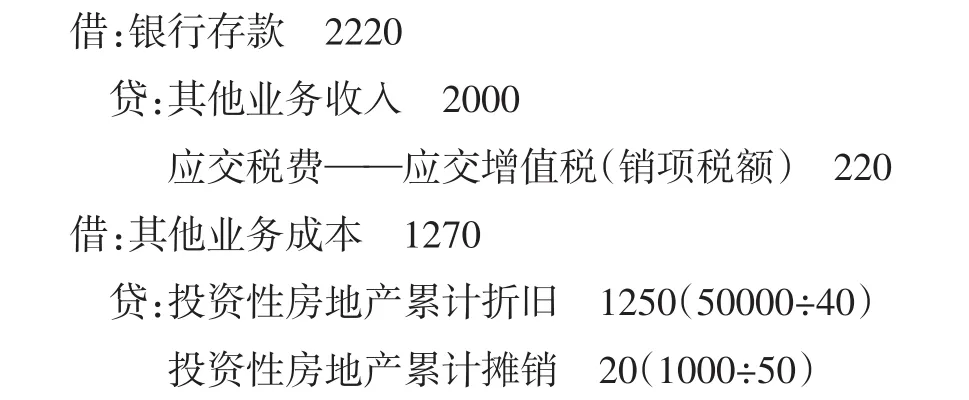

2.2016 年收到租金(假定按年確認(rèn)收入)、投資性房地產(chǎn)計(jì)提折舊和攤銷、支付寫字樓修理費(fèi)用的相關(guān)會(huì)計(jì)分錄;計(jì)算2016年末投資性房地產(chǎn)在會(huì)計(jì)報(bào)表中的列示金額以及影響2016年?duì)I業(yè)利潤的金額。

影響2016年?duì)I業(yè)利潤的金額=2000-1270=730(萬元)

注:營業(yè)稅時(shí)代,營業(yè)稅稅率為5%,計(jì)入“其他業(yè)務(wù)成本”科目影響營業(yè)利潤,營改增后,增值稅稅率11%,不影響營業(yè)利潤。

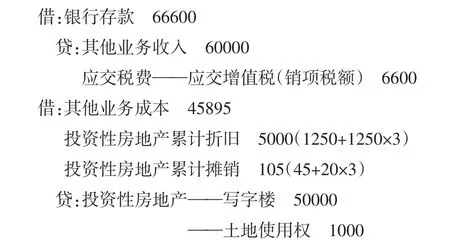

3.假定租賃期滿后將其出售,含稅售價(jià)為66600萬元,處置投資性房地產(chǎn)的有關(guān)會(huì)計(jì)分錄(不考慮處置時(shí)的相關(guān)稅費(fèi))。