籌建期的所得稅政策與會(huì)計(jì)處理方法

2017-03-10 06:38:09邢國(guó)平

稅收征納 2017年2期

邢國(guó)平

籌建期的所得稅政策與會(huì)計(jì)處理方法

邢國(guó)平

企業(yè)的籌建期也稱籌辦期、開辦期,在此期間一個(gè)突出的特點(diǎn)就是沒有收入,現(xiàn)將可享受的所得稅優(yōu)惠政策及相應(yīng)的會(huì)計(jì)處理方法介紹如下,供參考:

一、籌建期不計(jì)算損益

《國(guó)家稅務(wù)總局關(guān)于貫徹落實(shí)企業(yè)所得稅法若干稅收問題的通知》(國(guó)稅函[2010]79號(hào))第七條規(guī)定:“企業(yè)自開始生產(chǎn)經(jīng)營(yíng)的年度,為開始計(jì)算企業(yè)損益的年度。企業(yè)從事生產(chǎn)經(jīng)營(yíng)之前進(jìn)行籌辦活動(dòng)期間發(fā)生籌辦費(fèi)用支出,不得計(jì)算為當(dāng)期的虧損,應(yīng)按照《國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅若干稅務(wù)事項(xiàng)銜接問題的通知》(國(guó)稅函[2009]98號(hào))第九條規(guī)定執(zhí)行”。該文第九條規(guī)定:“新稅法中開(籌)辦費(fèi)未明確列作長(zhǎng)期待攤費(fèi)用,企業(yè)可以在開始經(jīng)營(yíng)之日的當(dāng)年一次性扣除,也可以按照新稅法有關(guān)長(zhǎng)期待攤費(fèi)用的處理規(guī)定處理,但一經(jīng)選定,不得改變。”《企業(yè)所得稅法》第十三條及其《實(shí)施條例》第七十條規(guī)定,在計(jì)算應(yīng)納稅所得額時(shí),除已足額提取折舊的固定資產(chǎn)的改建支出、租入固定資產(chǎn)的改建支出、固定資產(chǎn)的大修理支出以外的其他應(yīng)當(dāng)作為長(zhǎng)期待攤費(fèi)用的支出,可自支出發(fā)生月份的次月起,分期攤銷扣除,攤銷年限不得低于3年。

二、經(jīng)營(yíng)收入年度的確定

企業(yè)籌建期以取得第一筆生產(chǎn)經(jīng)營(yíng)收入的年度,為開始生產(chǎn)經(jīng)營(yíng)的年度。過去《國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅若干業(yè)務(wù)問題的通知》(國(guó)稅發(fā)[1997]191號(hào))、《國(guó)家稅務(wù)總局關(guān)于新辦企業(yè)所得稅優(yōu)惠執(zhí)行口徑的批復(fù)》(國(guó)稅函[2003]1239號(hào))以及《國(guó)家稅務(wù)總局關(guān)于新辦企業(yè)減免企業(yè)所得稅執(zhí)行起始時(shí)間的批復(fù)》(國(guó)稅函[2007]365號(hào))等曾經(jīng)對(duì)類似“開始生產(chǎn)經(jīng)營(yíng)年度”的概念有過不同的解釋,但都被《國(guó)家稅務(wù)總局關(guān)于公布全文失效廢止、部分條款失效廢止的稅收規(guī)范性文件目錄的公告》《國(guó)家稅務(wù)總局公告2011年第2號(hào)》明確廢止,新《企業(yè)所得稅法》及其《實(shí)施條例》也沒有作出明確規(guī)定,但《實(shí)施條例》第八十七條、第八十八條規(guī)定,企業(yè)從事國(guó)家重點(diǎn)扶持的、符合《公共基礎(chǔ)設(shè)施項(xiàng)目企業(yè)所得稅優(yōu)惠目錄》規(guī)定的港口碼頭、機(jī)場(chǎng)、鐵路、公路、城市公共交通、電力、水利等公共基礎(chǔ)設(shè)施項(xiàng)目和符合條件的公共污水處理、公共垃圾處理、沼氣綜合開發(fā)利用、節(jié)能減排技術(shù)改造、海水淡化等環(huán)境保護(hù)、節(jié)能節(jié)水項(xiàng)目,自項(xiàng)目取得第一筆生產(chǎn)經(jīng)營(yíng)收入所屬納稅年度起,第一年至第三年免征企業(yè)所得稅,第四年至第六年減半征收企業(yè)所得稅。因此,筆者認(rèn)為《實(shí)施條例》第八十七條、第八十八條規(guī)定的企業(yè)享受“三免三減半”優(yōu)惠政策,指的是從該項(xiàng)目取得第一筆生產(chǎn)經(jīng)營(yíng)收入所屬納稅年度算起的,籌辦期的優(yōu)惠政策也應(yīng)當(dāng)從取得第一筆生產(chǎn)經(jīng)營(yíng)收入的年度結(jié)束。即:開始生產(chǎn)經(jīng)營(yíng)年度,是指企業(yè)取得第一筆生產(chǎn)經(jīng)營(yíng)收入所屬納稅年度,且生產(chǎn)經(jīng)營(yíng)收入,是指企業(yè)的主營(yíng)業(yè)務(wù)收入。

也就是說,企業(yè)在未開始生產(chǎn)經(jīng)營(yíng)以前屬于籌建期,籌建期發(fā)生的或者需要在籌建期攤銷的費(fèi)用(無形資產(chǎn)的攤銷;汽車、電子設(shè)備的折舊等)均應(yīng)記入“長(zhǎng)期待攤費(fèi)用”科目,在開始生產(chǎn)經(jīng)營(yíng)年度一次扣除或者自發(fā)生的次月起在不低于3年內(nèi)分次扣除。

前者在費(fèi)用發(fā)生時(shí)直接記入“長(zhǎng)期待攤費(fèi)用——籌辦費(fèi)——XXX”明細(xì)科目,在開始生產(chǎn)經(jīng)營(yíng)年度一次扣除,中間無需進(jìn)行分配;后者則依照《企業(yè)所得稅法》第二十一條關(guān)于“在計(jì)算應(yīng)納稅所得額時(shí),企業(yè)財(cái)務(wù)、會(huì)計(jì)處理辦法與稅收法律、行政法規(guī)的規(guī)定不一致的,應(yīng)當(dāng)依照稅收法律、行政法規(guī)的規(guī)定計(jì)算”的原則,在費(fèi)用發(fā)生次月攤銷時(shí)不直接記入“管理費(fèi)用——籌辦費(fèi)”科目,而且應(yīng)當(dāng)先在“長(zhǎng)期待攤費(fèi)用——籌建期間XXX”科目對(duì)各項(xiàng)費(fèi)用分類核算,然后在攤銷時(shí)記入“長(zhǎng)期待攤費(fèi)用——籌辦費(fèi)——XXX”明細(xì)科目。因籌辦期不計(jì)算損益,所以,最后在開始生產(chǎn)經(jīng)營(yíng)的年度將“長(zhǎng)期待攤費(fèi)用——籌辦費(fèi)——XXX”一次轉(zhuǎn)入“管理費(fèi)用——籌辦費(fèi)”,在計(jì)算應(yīng)納稅所得額時(shí)扣除。

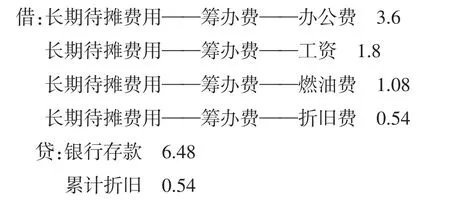

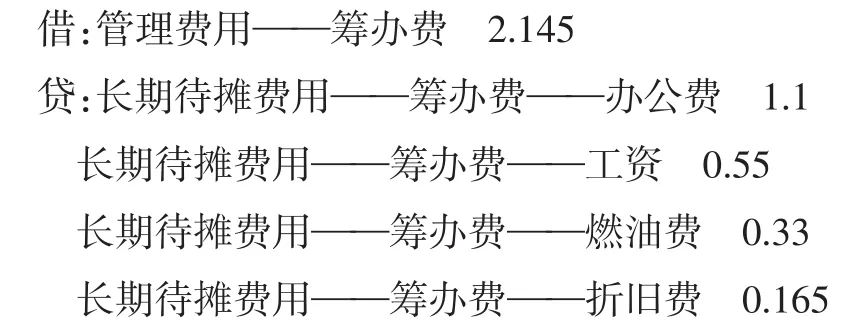

例如:甲企業(yè)2016年屬于開辦期,一月份發(fā)生辦公費(fèi)3.6萬元,人員工資1.8萬元,燃油費(fèi)1.08萬元,汽車折舊費(fèi)0.54萬元,采取在開始生產(chǎn)經(jīng)營(yíng)年度一次扣除的方法,會(huì)計(jì)分錄為(單位:萬元):

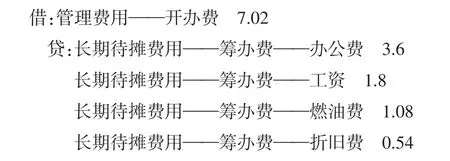

假設(shè)在此后至開始生產(chǎn)經(jīng)營(yíng)前無其他費(fèi)用發(fā)生,在開始生產(chǎn)經(jīng)營(yíng)時(shí)的會(huì)計(jì)分錄為:

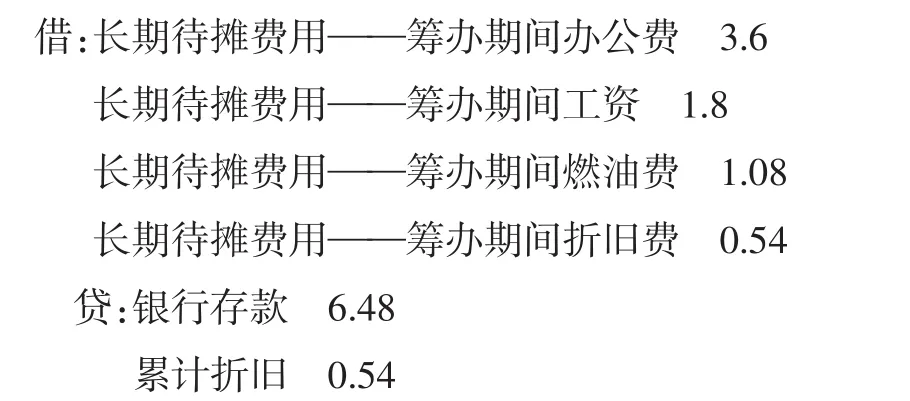

如若采取3年分次扣除的方法,則在籌辦費(fèi)入賬時(shí)的會(huì)計(jì)分錄為

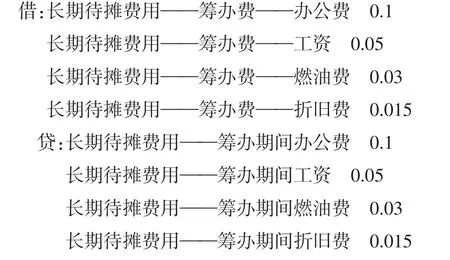

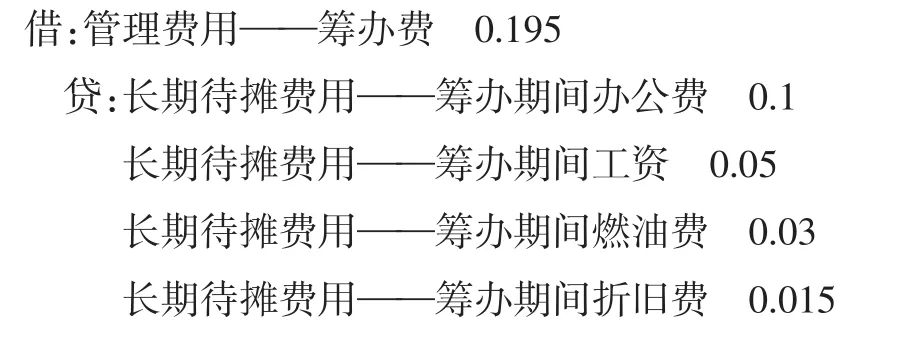

在二月份結(jié)轉(zhuǎn)到“長(zhǎng)期待攤費(fèi)用——籌辦費(fèi)”時(shí)各項(xiàng)費(fèi)用的結(jié)轉(zhuǎn)額分別為:3.6÷36=0.1萬元、1.8÷36=0.05萬元、1.08÷ 36=0.03萬元、0.54÷36=0.015萬元,會(huì)計(jì)分錄為:

假設(shè)該企業(yè)在2017年1月開始生產(chǎn)經(jīng)營(yíng),則2017年1月份扣除的籌辦費(fèi)由兩部分組成:

一是2016年2月至12月轉(zhuǎn)入“長(zhǎng)期待攤費(fèi)用——籌辦費(fèi)”中的各項(xiàng)費(fèi)用。二是應(yīng)當(dāng)在2月份結(jié)轉(zhuǎn)扣除的籌辦期間費(fèi)用。

對(duì)2016年2月至12月轉(zhuǎn)入“長(zhǎng)期待攤費(fèi)用——籌辦費(fèi)”中各項(xiàng)費(fèi)用的分錄為:

對(duì)2月份本月應(yīng)結(jié)轉(zhuǎn)扣除的籌辦費(fèi)的會(huì)計(jì)分錄為:

三、業(yè)務(wù)招待費(fèi)的會(huì)計(jì)處理

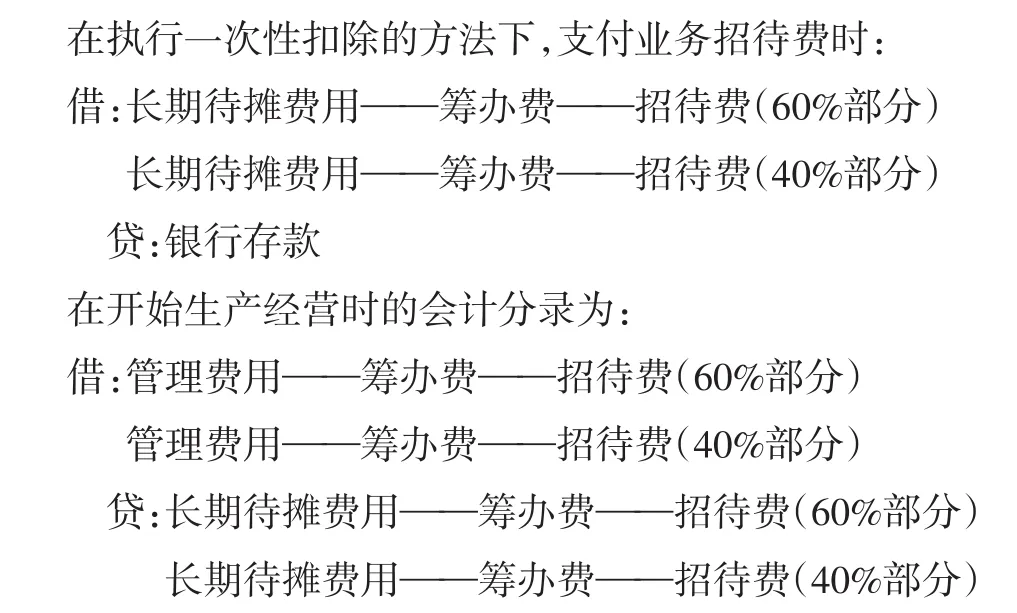

籌建期內(nèi),企業(yè)發(fā)生的業(yè)務(wù)招待費(fèi)可按按實(shí)際發(fā)生額的60%計(jì)入企業(yè)籌辦費(fèi)結(jié)轉(zhuǎn)扣除。《國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅應(yīng)納稅所得額若干稅務(wù)處理問題的公告》(國(guó)家稅務(wù)總局2012年15號(hào)公告)第五條規(guī)定:“企業(yè)在籌建期間,發(fā)生的與籌辦活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出,可按實(shí)際發(fā)生額的60%計(jì)入企業(yè)籌辦費(fèi),并按有關(guān)規(guī)定在稅前扣除”。這是針對(duì)新辦企業(yè)在籌辦期間只有支出沒有收入的客觀實(shí)際給予按比例扣除招待費(fèi)的特殊優(yōu)惠政策,但是企業(yè)必須正確核算不允許扣除的40%部分,待允許扣除時(shí)記入當(dāng)期的“管理費(fèi)用籌辦費(fèi)——招待費(fèi)(40%部分)”,在年度所得稅匯算清繳時(shí)調(diào)增應(yīng)納稅所得額,因此,在對(duì)籌辦期招待費(fèi)核算上要分60%和40%兩個(gè)子目進(jìn)行:

在年度所得稅匯算清繳時(shí),將40%部分調(diào)增應(yīng)納稅所得額。

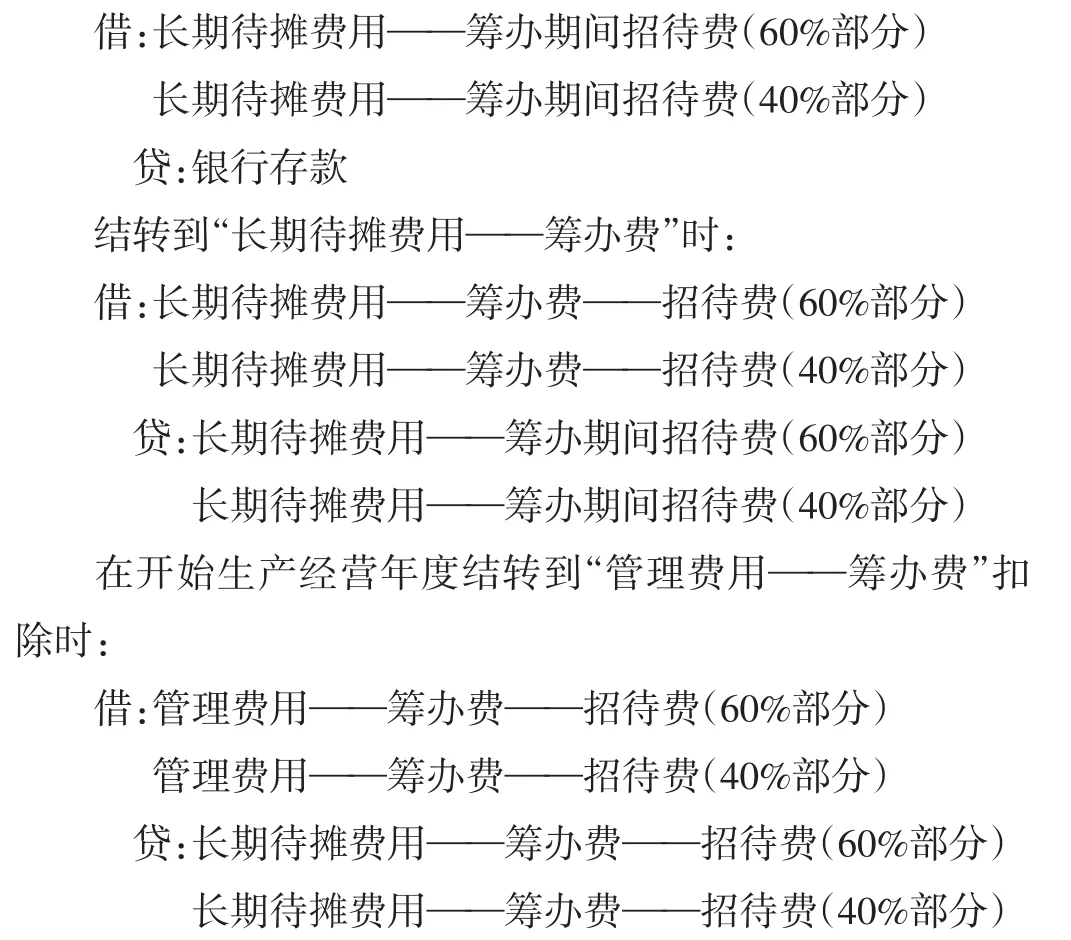

采取3年分次扣除的方法下,發(fā)生業(yè)務(wù)招待費(fèi)時(shí):

最后,在年度所得稅匯算清繳時(shí)將40%部分,調(diào)增應(yīng)納稅所得額。

取得的財(cái)政性資金,可結(jié)轉(zhuǎn)到開始生產(chǎn)經(jīng)營(yíng)的年度記入收入總額。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中國(guó)化肥信息(2020年7期)2020-03-19 01:54:02

中國(guó)軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

汽車零部件(2014年11期)2014-09-18 11:57:16